7环境绩效评价指标与方法

环境绩效评价指标与方法

1

薛婕,周景博,丁凯,李宝娟.论环保产业绩效评估框架与指标体系构建[J],环境污染与防治,2013,35(11):88-97.2

程亮,宋玲玲,孙宁,莫杏梅.环保产业绩效评价指标体系构建初探[J].中国环保产业,2015(5):33-37.3

李宝娟.我国环保产业绩效评价及分析报告.2016.01.

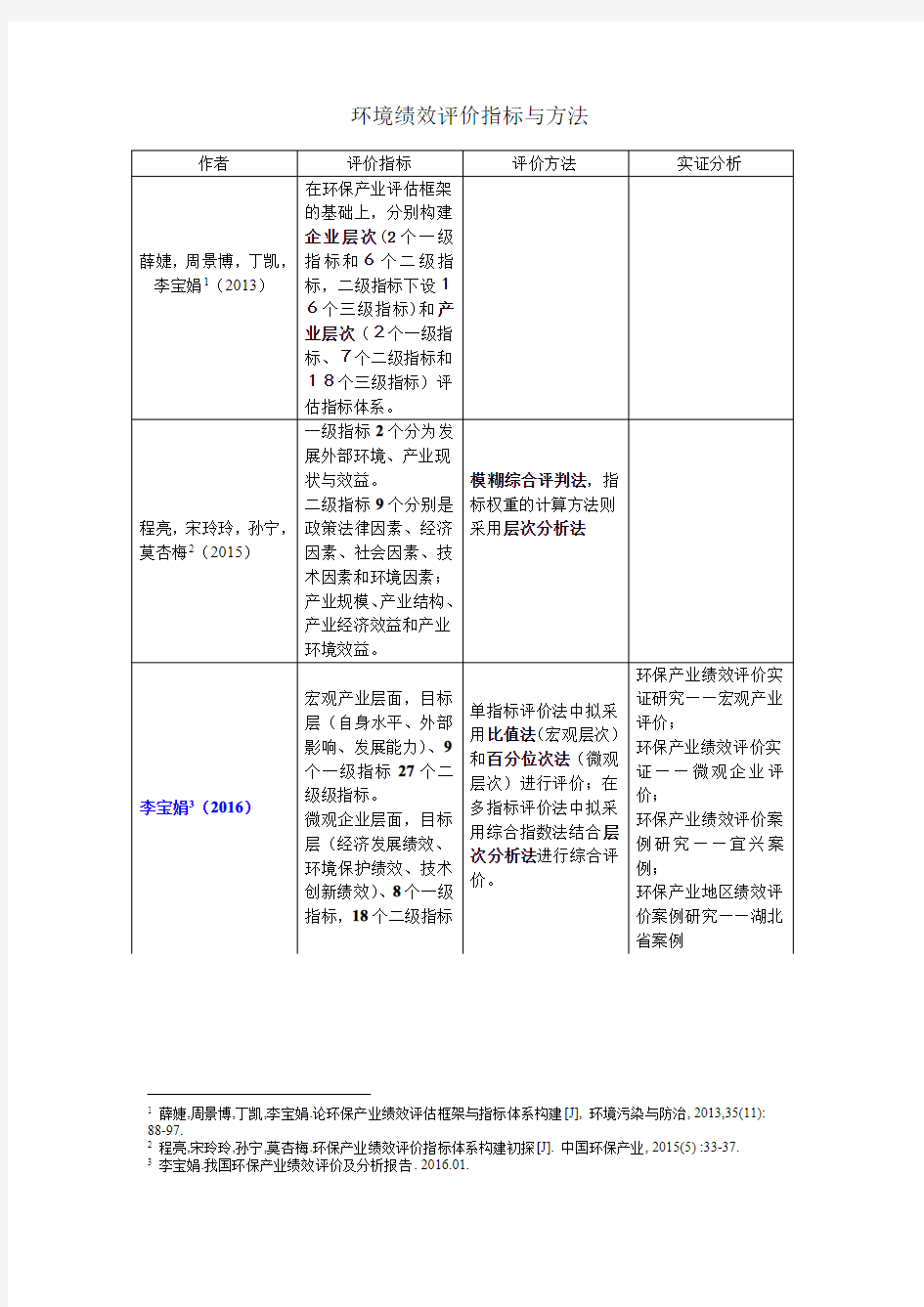

作者

评价指标

评价方法

实证分析

薛婕,周景博,丁凯,李宝娟1(2013)在环保产业评估框架的基础上,分别构建企业层次(2个一级

指标和6个二级指标,二级指标下设1

6个三级指标)和产业层次(2个一级指标、7个二级指标和18个三级指标)评估指标体系。

程亮,宋玲玲,孙宁,莫杏梅2(2015)一级指标2个分为发展外部环境、产业现状与效益。二级指标9个分别是政策法律因素、经济因素、社会因素、技

术因素和环境因素;产业规模、产业结构、产业经济效益和产业环境效益。

模糊综合评判法,指标权重的计算方法则

采用层次分析法李宝娟3(2016)

宏观产业层面,目标层(自身水平、外部影响、发展能力)、9个一级指标27个二级级指标。

微观企业层面,目标层(经济发展绩效、环境保护绩效、技术创新绩效)、8个一级指标,18个二级指标

单指标评价法中拟采

用比值法(宏观层次)

和百分位次法(微观

层次)进行评价;在

多指标评价法中拟采

用综合指数法结合层

次分析法进行综合评

价。

环保产业绩效评价实证研究——宏观产业

评价;

环保产业绩效评价实

证——微观企业评

价;

环保产业绩效评价案

例研究——宜兴案

例;

环保产业地区绩效评价案例研究——湖北省案例

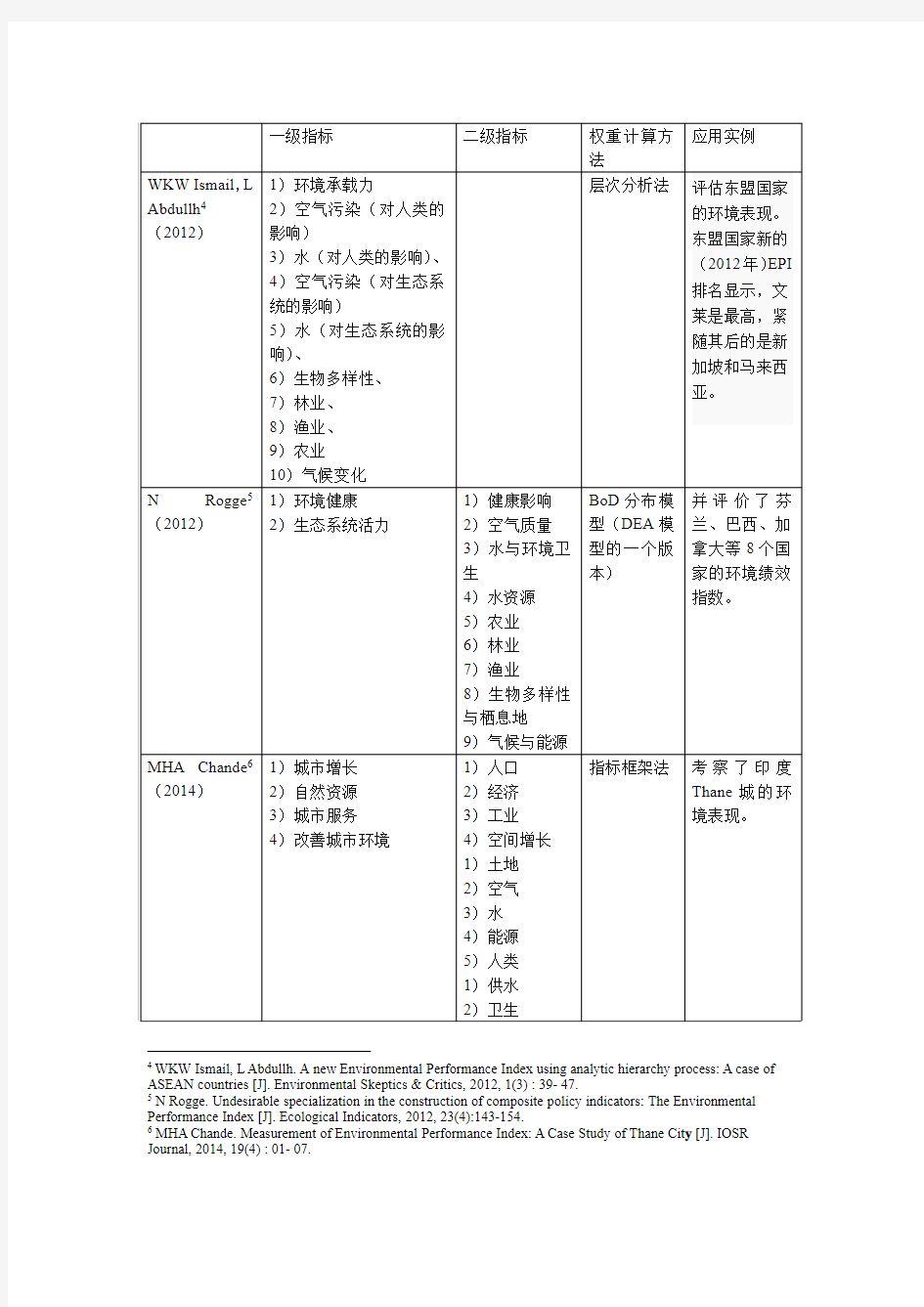

4WKW Ismail,L Abdullh.A new Environmental Performance Index using analytic hierarchy process:A case of ASEAN countries[J].Environmental Skeptics&Critics,2012,1(3):39-47.

5N Rogge.Undesirable specialization in the construction of composite policy indicators:The Environmental Performance Index[J].Ecological Indicators,2012,23(4):143-154.

6MHA Chande.Measurement of Environmental Performance Index:A Case Study of Thane Cit y[J].IOSR

Journal,2014,19(4):01-07.

[19]彭非,袁卫,惠争勤.对综合评价方法中指数功效函数的一种改进探讨[J].统计研究, 2007,24(12):29-34.

[20]张建同,孙昌言.以EXCEL和SPSS为工具的管理统计[M].北京:清华大学出版社,2005.

7E Chodakowska.Construction of the Environmental Performance Index Using DEA[J].QUANTITATIVE METHODS IN ECONOMICS,2014,15(2):296-306.

1Leadership Coke rate(kg/thm)Gross margin/turnover ratio Particulate matter stack

emission load(kg/tcs)

Nos.of fatal accidents

2Strategic planning and

resource management

BF productivity Net profit/average capital

employed

Percent utilisation of total solid

wastes(%)

Accident frequency rate

3Cost competitiveness Labour productivity Net profit/total income or revenue

Specific energy consumption

(Gcal/tcs)

Absentissm rate(%of

total mandays avalible)

4Management tools Export tonnage ratio Investment in new processes and products(%of revenues)

Specific raw material

consumption(tonnes/tcs)

Nos.of employees trained

(mandays/employee/year)

5Innovation and knowledge

management

Defects(%)Turnover/Inventory ratio Specific water consumption (m3/tcs)

Expenditure on peripheral

development

6Technology and Investment Special grades production (%)of saleable steel

Specific carbon dioxide

emissions(kg/tcs)

Employee satisfaction

7Human resource management New product development

(%of saleable steel)

Specific effluent load(kg/tcs)Quality of life

8Order generation,market

development and customer

satisfaction

Market performance

(%increase in domestic

share with previous year)

Specific refrigerant

consumption(kg/tcs)

Employment generation

9Materials management Customer satisfaction index Specific power consumption

(kwh/tcs)

Non-discrimination,

diversity and opportunity

10Research and development Savings through suggestions

and QC projects(Rs/tcs)

Specific refractory consumption

(kg/tcs)

Freedom of association

11Process managment Cost reduction(Rs/tcs)Percentage green cover of total

plant area(%)

Child and forced labour

and human rights

compliance

12Information technology Equipment availability(%)Specific

Hazardous waste

generation(kg/tcs)

Suppliers and contractors

practices

13Order compliance(%)Specific heavy metals discharge load(kg/tcs)

Concern for local

communities

14No.of complaints Average noise level in the periphery of plant(dB)

Customer health and safety

15Overall avera

企业绩效评价指标计算公式

企业绩效评价指标计算公式 一、盈利能力状况 (一)基本指标 1、%平均净资产 净利润归属于母公司所有者的净资产收益率=100? 平均净资产=(年初归属于母公司所有者权益合计 + 年末归属于母公司所有 者权益合计)/2 2、%平均资产总额 利息支出利润总额总资产报酬率=100?+ 平均资产总额=(年初资产总额+年末资产总额)/2 (二)修正指标 1、%主营业务收入 主营业务利润主营业务利润率=100? 主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加 2、净利润 经营现金净流量盈余现金保障倍数= 3、%成本费用总额 利润总额成本费用利润率=100? 成本费用总额 =主营业务成本+主营业务税金及附加+销售(经营)费用+管理费用+财务费用 4、%平均资本 净利润归属于母公司所有者的资本收益率=100? 平均资本=[(年初实收资本+年初资本公积)+(年末实收资本+年末资本公 积))]/2 二、资产质量状况 (一)基本指标 1、平均资产总额 主营业务收入总资产周转率(次)=

2、应收账款平均余额 主营业务收入=应收账款周转率(次) 应收账款平均余额=[(年初应收账款净额+年初应收账款坏账准备)+(年末应收 账款净额+年末应收账款坏账准备)]/2 (二)修正指标 1、%资产减值准备余额 资产总额年末不良资产总额不良资产比率=100?+ 年末不良资产总额=资产减值准备余额+应提未提和应摊未摊的潜亏挂账+ 未处理资产损失 2、%平均资产总额 经营现金净流量资产现金回收率=100? 3、平均流动资产总额 主营业务收入=流动资产周转率(次) 平均流动资产=(年初流动资产总额+年末流动资产总额)/2 三、债务风险状况 (一)基本指标 1、%资产总额 负债总额资产负债率=100? 2、利息支出 利息支出利润总额已获利息倍数=+ (二)修正指标 1、%流动负债 速动资产速动比率=100? 速动资产=流动资产-存货 2、%流动负债 经营现金净流量现金流动负债比率=100? 3 %负债总额 应付利息应付债券长期借款债一年内到期的非流动负短期借款带息负债比率=100?++++

绩效评价指标体系设计原则及步骤

?标度划分 ?评价指标体系 ?评价指标体系设计原则 ?评价指标体系设计步骤 标度划分 考评标度,是考评对象在考评标志上表现不同状态与差异的类型划分。就实际情况来说,考评对象在每个标志上的变化状态与差异状态都是无限多的,但这无限多种状态中实质差异的却是有限的几种,作为考评员实际可以辨别与把握的也只能是少数几种,如何把这少数几种的状态类型与差异类型予以确定的过程便是考评划分的实质工作。 考评标度的划分归纳起来,有以下几种方法与技术。1.习惯划分法。这是一种依据考评实践中人们对考评对象区分的心理习惯而划定标度的一种方法,常见的等级一般是3至9级,等级过少例如考评者容易操作区分,但对象差异区分不明显且评判结果相对集中,等级过多可以展示不同对象的差异,评判结果相对分散,但考评者不便把握与操作。

心理学研究表明,超过9个级别,考评者往往就难以把握与 平衡了,一般来说3、4、5三个等级标度较为合适。 2.两级划分法。所谓两级划分法,是根据考评对象在每个 考评标志上正反两种极端的表征,把每个指标度划发为2至 3个等级。 这种划分法便于操作,但中间状态不好评判,因此又有人在两级划分基础上增设中间一档,成为三级标度。 3.统计划分法。所谓统计划分法,就是考评指标标度的等 级划分并不是事先主观规定,而是根据考评对象在每个考评 标志上的实际表现统计,来确定等级的一种方法,例如根据 聚类分析结果进行划分。 4.随意标度法。所谓随意标度法,就是在每个指标内容中, 考评的标志是考评对象最佳状态或最优水平的描述,标志实 际上是一种最高级的标准特征表述,考评者考评时可以根据 考评对象与这一标准的差异程度酌情给以不同的分数或等 级。 评价指标体系 一组既独立又相互关联并能较完整的表达评价要求的评价指标就组成了评价指标体系。这个体系就是评价系统的内容经过层层分解而形成的层次分明的结构。例如,干部素质的测评,可以通过以下指标体系来进行:

绿色评价指标体系

上海市中小学生学业质量绿色指标(试行) 一、学生学业水平指数 学生学业水平指数包含学生学业成绩的标准达成度、学生高层次思维能力指数以及学生学业成绩均衡度。其中学生学业成绩均衡度包括总体均衡、区县间均衡和学校间均衡三个方面。 (一)学生学业成绩的标准达成度学生学业水平标准是依据课程标准,确定学生在某一学科、某一阶段应该掌握的基本内容与核心能力的标准等级。学业成绩的标准达成度指的是学生在各学科达到合格水平以上的人数比例。标准划定时采用了国际上广泛应用于学业能力测试和水平考试等领域的安哥夫(Angoff)法和书签(Bookmark)法的方法。 (二)学生高层次思维能力指数在关注学生标准达成度的同时,也要关注学生的高层次思维能力。高层次思维能力主要包括知识迁移能力,预测、观察和解释能力,推理能力,问题解决能力,批判性思维和创造性思维能力等。 (三)学生学业成绩均衡度学生学业成绩均衡度包括总体均衡度、区县间均衡度和学校间均衡度三个方面。 1.学生学业成绩总体均衡度学业成绩总体均衡度指的是上海所有参测学生学业成绩总体差异的大小。各学科的学业成绩采用多种现代统计测量方法(如罗序(Rasch)模型和多维分步计分模型)进行分析的结果。 2.学生学业成绩区县间均衡度学业成绩区县均衡度是指上海各区县之间学生学业成绩差异的大小,是通过多层线性模型统计分析得到的。 3.学生学业成绩学校均衡度学生学业成绩学校均衡度指的是各学校之间学生学业成绩差异的大小,是通过多层线性模型统计分析得到的。 二、学生学习动力指数 学生学习动力指数主要有四个方面,分别为学生学习自信心、学习动机、学习压力和学生对学校的认同度。 (一)学习自信心历年大规模测试数据分析显示,学生学习自信心与学生学业水平呈现明显的正相关。学习自信心主要通过调查学生对个人学习能力的评

企业绩效评价方法

企业绩效评价方法 一、企业绩效评价指标体系 企业绩效评价是指采用特定的指标体系,对照统一的评价标准,按照一定的程序,运用科学的方法,对企业一定时期的经营成果和发展能力作出客观、公正和准确的综合评价和解释。为达到此目的,评价指标体系的设计应遵循内容全面、客观公正、操作简便、适用性广、定量指标与定性指标相符合的基本原则,将影响企业绩效的各种因素都纳入评价范围。本文参考国内外相关资料和文献的研究成果,从财务角度和非财务角度建立企业绩效评价指标体系。 (一)财务绩效 财务绩效是企业战略及其实施和执行是否正在为最终的经营业绩作出的贡献。主要由以下能力体现: 1.盈利能力,是指企业资本增值获利能力.考核的立足点是经济增加值(EVA)和销售(利润)增长率。用EVA代替以往用权益报酬率、总资产报酬率、每股收益等指标,评价企业盈利能力更能反映资本净收益和资本增值的状况,是企业绩效评价指标改进的发展趋势。用销售收入(利润)增长率指标来衡量企业成长性。 2.营运能力,是反映企业资产管理水平和使用效率的一项重要内容。它可以促进企业加强资产管理,提高资产使用效率,增强赢利能力。主要评价指标有:存货周转率、应收账款周转率和固定资产周转率。 3.偿债能力,是指企业偿还短期与长期债务的能力。它的强弱是企业经济实力和财务状况的主要体现,也是衡量企业经营是否稳健的重要尺度。主要指标有资产负债率,流动比率和速动比率。 4.抗风险能力,是指企业抵御经营中各种不确定因素带来的不利影响的能力,可以从抗经营风险和抗财务风险两方面设置指标。 (二)非财务绩效 当今企业面临的环境是不断发生变化的,如市场竞争加剧,外部需求变化,信息技术的发展,使得只从财务角度评价企业绩效已无能为力。必须将企业绩效评价向非财务角度拓展。应将企业内部管理能力、经营开发能力、学习创造能力纳入企业绩效评价中。 1.内部管理能力,是从企业内部管理评价其运营状况。主要指标有产品成本下降率、产品质量合格率、劳动生产率提高率、事故减少率。通过内部管理能力的评价,总结成绩,寻找差距,将评价指标与员工激励措施联系起来,使每一员工尽自己的努力实现目标要求。 2.经营发展能力,是从市场和顾客角度说明企业如何满足顾客的要求,评价企业的经营发

企业绩效评价指标

企业绩效评价指标 一、我国企业绩效评价现状及在问题 企业的经营绩效评价,指的是对企业一定经营期间的资产运营、财务效益、资本保值增值等经营成果,进行真实、客观、公正的综合评判。评价一个企业的经营业绩,可以从不同的角度出发,例如考核资本的保值增值情况、比较企业的经济效益等等。 我国的企业经营业绩评价系统多年来一直是一种以根据现行会计准则和会计制度计算的净利润指标为主,包括总资产收益率、净资产收益率、投资收益率等指标在内的体系。无论是考核企业的经济效益,还是考核企业的经营绩效,实质上都是在评价企业的经营业绩以及考察企业经营者的工作业绩。进入90年代以来,我国有关部门先后制定了几套企业考核评价方法,比如1995年财政部公布的企业经济效益评价指标体系和经贸委、国家计委、国家统计局1997年公布的新工业经济效益评价考核体系。最近我国财政部又刚刚出台了一套新的经营业绩评价体系即《国有资本金绩效评价体系》。尽管该套指标体系克服了过去评价体系中存在的一些缺陷,如设置了核心指标、设立多层评价指标、采用多因素分析方法、以统一的评价标准值作基准等等。

但是由于其选择的核心指标是净资产收益率,因此它并未改变我国传统企业业绩评价体系的以净利润以及在净利润基础上计算出来的指标为主的主要特点。这些指标以会计利润为基础,难于真实反映企业的经营绩效,因此效果并不令人满意。这种以建立在会计收益基础之上的净利润评价指标为主的经营绩效评价系统存在以下几个问题: 其一,忽略了对权益资本成本的确认和计量,容易使企业经营者形成"资本免费"幻觉。现行的财务会计只确认和计量债务资本的成本,而对于权益资本成本则作为收益分派处理。这样权益资本成本的隐含部分一占用权益资本的机会成本就未加以揭示。这就使得对外报告的净收益实际包括两部分;权益资本成本和真实利润。如果公司报告的净收益为零,报告阅读者就会认为所有资本都得到了补偿。但实际上此时获得补偿的只是债务资本成本,权益资本成本并未得到补偿,依据这种会计信息做出的财务评估会误导财务决策。而且,依照现行财务会计方法,假设两个公司资本结构不同,那么即使它们的债务资本成本、权益资本成本以及真实利润是相等的,但在损益表表现出来的净利润也是不同的,权益资本比例高的企业将表现为更多的利润。这样,资本结构差异就成为企业获取利润的一个因素,这显然是不合理的。更为重要的是,它使得资本的使用者--企业经营者形成"免费资本"幻觉。这种现象就是误认为权益资本是一种免费资本,可以不计成本、随心所欲地使用,结果造成企业的经营者根本不重视资本的有效使用,以至于不断出现投资失误、重复投资、投资低效益等不符合企业长期利益的决策行为。这种幻

财政支出项目绩效评价指标体系

附件3 财政支出绩效评价指标体系(参考样表)一级指标分值二级指标分值三级指标分值指标解释评价标准 项目决策20 项目目标 4 目标内容 4 目标是否明确、细化、量 化 目标明确(1分),目标细化 (1分),目标量化(2分)决策过程8 决策依据 3 项目是否符合经济社会发 展规划和部门年度工作计 划;是否根据需要制定中 长期实施规划 项目符合经济社会发展规 划和部门年度工作计划(2 分),根据需要制定中长期 实施规划(1分) 决策程序 5 项目是否符合申报条件; 申报、批复程序是否符合 相关管理办法;项目调整 是否履行相应手续 项目符合申报条件(2分), 申报、批复程序符合相关管 理办法(2分),项目实施调 整履行相应手续(1分) 资金分配8 分配办法 2 是否根据需要制定相关资 金管理办法,并在管理办法 中明确资金分配办法;资金 分配因素是否全面、合理 办法健全、规范(1分),因 素选择全面、合理(1分)分配结果 6 资金分配是否符合相关管 理办法;分配结果是否合理 项目符合相关分配办法(2 分),资金分配合理(4分) 项目管理25 资金到位 5 到位率 3 实际到位/计划到位 ×100% 根据项目实际到位资金占 计划的比重计算得分(3分)到位时效 2 资金是否及时到位;若未 及时到位,是否影响项目 进度 及时到位(2分),未及时到 位但未影响项目进度(1.5 分),未及时到位并影响项 目进度(0-1分)。 资金管理10 资金使用7 是否存在支出依据不合 规、虚列项目支出的情况; 是否存在截留、挤占、挪 用项目资金情况;是否存 在超标准开支情况 虚列(套取)扣4-7分,支 出依据不合规扣1分,截留、 挤占、挪用扣3-6分,超标 准开支扣2-5分 财务管理 3 资金管理、费用支出等制 度是否健全,是否严格执 行;会计核算是否规范 财务制度健全(1分),严格 执行制度(1分),会计核算 规范(1分)。 组织实施10 组织机构 1 机构是否健全、分工是否机构健全、分工明确(1分)

企业绩效评价指标研究

企业绩效评价指标研究 [摘要]随着经济全球化的到来,我国企业与国际接轨已经成为一种经济发展的必然趋势,而绩效评价又是决定企业目标和战略实现与否的关键环节。当前,我国经济体制不断完善和国有企业改革的不断深入,财政部出台了一系列直到规范制度及意见,但还是缺乏一套完整科学的企业绩效评价体系,我国现行的国有企业绩效评价指标设计中还存在滞后性和局限性,不利于企业的可持续发展。因此要在当今竞争如此激烈的国际背景下,科学而完善的企业绩效评价尤为重要,我们要按照我们国情的需要建立一套适合我们国家企业持续健康发展的绩效评价指标。 [关键词]企业绩效评价指标体系

Research on the Evaluation Index of Enterprise Performance [Abstract]With the arrival of globalization, It’s inevitable that Chinese enterprise gears to internal conventions. And the performance appraisal(PA)is the key link that determines whether the enterprise achieves goals and strategies or not. At present, with the perfection of economic system and the deepening reform of state-owned enterprises, the Ministry of Finance issued a series of standard systems and opinions, but without a completed and reasonable Performance -Appraising System of Enterprise. Our current PA has many hysteresis and limitations that go against the enterprises’sustainable development. So the completed and reasonable PA is especially important in such international background. Proceed from our national conditions, we must set up a suitable PA index in favor of enterprises’sustainable development. [Key words] Enterprise Performance Evaluation Index System

柔性绩效评价指标体系浅析

找专业人才上一览爆破英才网 柔性绩效评价指标体系浅析 绩效对企业来说是至关重要的,是企业追求的终极目标。科学的绩效评价体系是调动和激发企业生产和创造更高绩效的一种不容忽视的动力。然而,由于目前评价指标体系不科学、不完善,使许多企业对绩效评价存在着认识上的偏差,评价工作大多流于形式。因此,分析企业绩效评价中存在的问题,探讨和构建科学合理的绩效评价指标体系,对开发企业资源,提高企业绩效都具有十分重要的意义。 一、绩效评价与战略柔性的界定 1、绩效评价的界定 要评价绩效,必须先对其进行界定,弄清楚它的确切内涵。Bate和Holton指出“绩效是一个多维建构、观察和测量的,角度不同其结果也不同。”从管理学的角度,绩效是企业期望的结果,是企业为实现其目标而展开在不同层面上的有效输出,包括企业经营效益水平和经营者业绩。企业经营效益水平主要表现在盈利能力、资产运营水平、偿债能力和后续发展能力等方面。 2、战略柔性的界定 (1)基于外部环境不确定性国内外许多学者都从企业外部的环境来特征来界定战略柔性,认为战略柔性是应对环境不确定性的能力,这种能力能帮助企业实现持续的高绩效,增强企业在动态环境中的竞争优势。从柔性的起源看,柔性和柔性战略备受关注的一个重要背景就是环境的不确定性,因此,战略柔性的界定的确首先与环境的不确定性有关。处于相对静态环境中的企业不确定因素较少,竞争优势的来源可能依然来自于规模、范围、成本等传统要素所带来的高效率;而不确定性较高的企业,则更加倚重于预测、多样化、快速反应和战略联盟,以增强战略柔性,应对可能出现的环境变化。在这个层面上,战略柔性的实质就是企业面对多变或不确定性环境的适应性或战略灵活性,企业要依据环境变化的程度,实现战略柔性与企业效率的平衡。 (2)基于企业内部系统可调整性当受到外部环境的变化或不确定事件的影响时,企业总是要作出各种反应来应对这些变化,从而势必通过对企业内部系统的调整和变革实现对资源的重新配臵。比如,企业在市场需求发生变化时,需要调整产品的品种结构或产量结构,而品种结构或产量结构的调整依赖于设备、技术、人力、组织等系统的调整。如果企业能够较为轻松地实现系统调整,实现产品品种、产量的变化,则具有较高的战略柔性;如果某些系统的调整成本太高,代价太大,资源重组就难以实现,企业就难以对变化作出相应的反应,这就意味着这些系统是缺乏柔性的。从这个层面上讲,战略柔性还应是企业内部系统所具有的属性特征,是企业在环境不确定条件下重新配臵和运用资源时系统所表现出来的在一定范围内的可调整、可变革性。 综上所述,从相互联系的两个方面来界定战略柔性,认为战略柔性是企业在面对大规模的、充满不确定性的、对企业绩效有重大影响的、快速的环境变化时的适应能力,是企业在环境不确定条件下重新配臵和运用资源时系统所表现出的在一定范围内的可调整和可变革性,其实质是增加企业在面临环境变化时的选择权,使企业在转变策略时能够付出较小的成本持续地实现优势绩效,获取竞争优势。

企业绩效评价研究方法综述

·综合2011年第1期(中) STUDY AND EXPLOR E 研究与探索实际比率32.330.883.3312102.661.63相对比率4=3÷21.170.591.331.51.70.670.54表1沃尔评分法财务比率流动比率净资产/负债资产/固定资产销售成本/存货销售额/应收账款销售额/固定资产销售额/净资产合计 比重12525151010105100标准比率22.001.502.5086 4 3 评分5=1×429.2514.75 19.95 15.0017.006.702.70105.35企业绩效评价研究方法综述 桂林电子科技大学 李丹曾繁荣 绩效评价是监督管理企业的有效方法之一,其运用数理统计和运筹学原理,采用特定的指标,按照统一的标准和一定的程序,通过定量定性的对比分析,对企业一定经营期间的经营效益和经营者业绩做出客观、公正和准确的评价。随着企业绩效评价理论研究的不断发展,企业绩效评价方法也经历了从传统到现代的演变,传统方法主要包括沃尔评分法、杜邦财务分析体系、财务报表结构指标评价法、相对值指标评价法等,现代方法主要包括经济增加值评价法、 平衡计分卡评价法、绩效金字塔评价法、主成分分析法、聚类分析法等,本文对一些主要绩效评价方法进行综述。 一、传统企业绩效评价方法 (一)沃尔评分法财务状况综合评价的先驱者之一是亚历山 大·沃尔,其在20世纪初出版的《信用晴雨表研究》和《财务报表比率分析》中提出了信用能力指数的概念,把若干个财务比率用线性关系结合起来,以此评价企业的信用水平。他选择了7种财务比率,分别给定了其在总评价中占的比重,总和为100分。然后确定标准比率。并与实际比率相比较,评出每项指标的得分,最后求出总评分。沃尔评分法的指标内容与计算可见表1。 沃尔评分法理论上的一个弱点就是未能证明为什么要选择这 7个指标,而不是更多或更少些,或者选择别的财务比率,以及未能证明每个指标所占比重的合理性。这个问题至今仍然没有从理论上解决。沃尔评分法技术上也有一个问题,就是某一个指标严重异常时,会对总评分产生不合逻辑的重大影响。这个缺陷是由相对比率与比重相乘引起的。财务比率提高一倍,其评分增加100%,而缩小一倍,其评分只减少50%。 (二)杜邦财务分析体系杜邦财务分析体系(TheDuPontSy-stem)由F·唐纳德桑·布朗首创,它是利用各财务指标间的内在关系,对企业综合经营理财及经济效益进行系统分析评价的方法。其特点是以权益报酬率为核心指标,将企业盈利能力、营运能力和资本结构有机结合起来,形成一个完整的、自上而下的、能够全面直观的反映企业财务状况和经营成果的指标体系。杜邦财务分析体系揭示公司绩效领域中的薄弱环节,指出公司努力和改进的方向,同时也为决策者采取措施优化经营结构和理财结构、改善企业财务状况指明了方向。杜邦财务分析体系存在的不足有:一方面指标较单一,很难全面反映企业财务状况;另一方面不能提供重要的现金流量而亟需补充和完善。 二、现代企业绩效评价方法 (一)经济增加值(EVA )评价法20世纪80年代以来,在美国出现的几种新的企业经营业绩评价方法中,最引人注目和应用最 广泛的就是EVA(EconomicValueAdded)方法。根据EVA的创立者美国纽约斯特恩·斯图尔特咨询公司的解释,EVA是企业资本收益 与资本成本之间的差额。 更具体地说,EVA是指企业税后营业净利润与全部投入资本(借入资本和自有资本之和)成本之间的差额。如果这一差额是正数,说明企业创造了价值,创造了财富;反之,则表示企业发生价值损失。如果差额是零,说明企业利润仅能满足债权人和投资者预期获得的收益。这一概念的基础是利润,用于股本投资的钱实际上不是利润,在企业的收益高于其资本成本以前,实际上是亏损经营,企业是否有净利润实际上不能成为判断企业盈利与否的标准,只有企业创造的利润弥补了资本成本时,才可以说是盈利的。 基本EVA公式如下:EVA=NOPAT-IC[D D +E KD+E D +E RF] 其中,NOPAT是税后营业净利润,IC是投资成本,D是长期负 债,E是所有者权益,KD是长期负债成本,RF是无风险投资报酬率。EVA克服了传统评价指标未扣除股权资本成本的缺陷,并且 EVA指标综合了公司的投入资本规模、资本成本和资本收益,因此它可以更好的反映公司资本经营增值的状况,使绩效评价结果更合理、准确。该方法一经提出,在短短的几年时间内就得到了广泛应用,在于其自身的优点:首先EVA真实反映了企业的经营业绩。EVA指标考虑了资本成本,只有考虑了权益资本成本的经营绩效指标才能反映企业的真实盈利能力。其次,EVA指标尽量剔除会计失真对绩效评价的影响。EVA指标要求在计算之前对会计信息来源进行必要的调整,以尽量消除公认会计准则所造成的扭曲性影响,从而能够更加真实、更加完整地评价企业的经营绩效。再次,该方法将股东财富与企业决策联系在一起。根据EVA的定义可知,企业EVA业绩持续地增长意味着公司市场价值的不断增加和股东财富的持续增长,因此,应用EVA有助于企业进行符合股东利益的决 策。第四, EVA方法注重企业的可持续发展。EVA不鼓励以牺牲长期业绩代价来夸大短期效果,即不鼓励诸如削减研究和开发费用 的行为,而是着眼于企业的长远发展,鼓励企业的经营者进行能给企业带来长远利益的投资决策,如新产品的研究和开发、人力资源的培养等,这样就能够杜绝企业经营者短期行为的发生。最后,EVA方法显示了一种新型的企业价值观。 (二)平衡计分卡评价方法由哈佛商学院的会计教授RobertKaplan和战略复兴集团总裁DavidNorton开发出来的企业平衡计分卡,迅速吸引了企业和咨询界的注意,这其中的原因在于:首先,现实正需要这样的一套评估体系,随着传统评估体系遇到巨大的挫折,面对更加复杂环境的需要,巨大的市场机会呼唤这一方法的出现。其次这一方法通过《哈佛企业评论》一系列的文章和咨询顾问的宣传,得到很好的包装和推广。最后,这一方法看起来简单,但是存在一定的深度,这一优点使第一次看到企业平衡计分卡的读者很快就了解它,但是当其更细致地探求的时候,意识到其中所蕴涵的内容远比初次显现的要多。企业平衡计分卡的基础比较简单, 49

企业绩效评价指标及计算公式

企业效绩评价指标(修订) 一、盈利能力情况 (一)基本指标 净利润 (1)净资产收益率=------------×100% 平均净资产 平均净资产=(年初所有者权益合计+年末所有者权益合计)/2 净资产利润率反映所有者投资的获利能力,该比率越高,说明所有者投资带来的收益越高。 利润总额+利息支出 (2)总资产报酬率=----------------------×100% 平均资产总额 平均资产总额=(年初资产总额+年末资产总额)/2 指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。 (二)修正指标 主营业务利润 (1)主营业务利润率=------------------×100% 主营业务收入净额 1、主营业务利润率是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标的进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。 2、该指标体现了企业经营活动最基本的获利能力,没有足够大的主营业务利润率就无法形成企业的最终利润,为此,结合企业的主营业务收入和主营业务成本分析,能够充分反映出企业成本控制、费用管理、产品营销、经营策略等方面的不足与成绩。 3、该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。 经营现金净流量 (2)盈余现金保障倍数=---------------- 净利润 盈余现金保障倍数在收付实现制基础上,充分反映出企业当期净收益中有多少是有现金保障的,挤掉了收益中的水分,体现出企业当期收益的质量状况,同时,减少了权责发生制会计对收益的操纵,对企业的实际收益能力进行再次修正。当企业当期净利润大于 0 时,该指标应当大于 1。该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。 利润总额 (3)成本费用利润率=------------------×100% 成本费用总额 成本费用总额=主营业务成本+税金及附加+营业费用+管理费用+财务费用成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,反映企业的经济效益越好。 净利润 (4)资本收益率=-----------------×100% 平均资本 平均资本=[(年初实收资本+年初资本公积)+(年末实收资本+年末资 本公积)]/2

对国有企业整体绩效评价指标设立的思考

对国有企业整体绩效评价指标设立的思考 作者:周国来 绩效管理一直是企业管理的热门话题,而绩效评价又是绩效管理的核心所在,管理学有句至理名言:“评价什么就做什么”,这句话充分体现了绩效评价的重要性。 大体分来,绩效评价的对象可以区分为个人与组织,也即个人绩效与组织绩效,大多数研究文章关注的是个人的绩效,其潜在含义是如果考评指标设计合理,只要个人都能实现其绩效目标,企业的绩效自然就上去了。事实上组织绩效也常常与个人绩效连在一起,比如总经理的个人绩效指标中往往包含有整个企业的利润指标,部门经理的个人绩效指标往往要考核部门的任务完成情况。从某种意义上可以说个人绩效指标包含了组织绩效指标,组织绩效指标一定会分解给个人。 对于一个具体企业而言,如果能把微观层面的个人绩效管理做好,也就做好了企业的绩效管理。但是,对于一个大型企业集团的母公司而言,其管辖的都是一个个独立的法人实体,考虑到时间、成本和管理效果的关系,母公司必须也只能去评价子公司的整体组织绩效。一般来说,母公司的投资管理部门或业务经营管理部门负责子公司的组织绩效评价,人力资源部门负责子公司领导的综合考评,还包括了德、能、识等方面。 在我国,国有企业占了很大比重,对国家经济与社会的贡献很大但也最为经济学家与管理专家所诟病,国有企业甚至成为低效率、竞争力弱、早晚要淘汰(垄断行业除外)的代名词。政府为了解决国有企业的种种弊端,进行了不懈的改革,名义上实现了管人、管事、管资产三结合的国资委的设立可以看作是国企管理体制改革划时代的重大举措。如果国资委真能解决国企管理条块分割、政出多门、所有者缺位的混乱状况,切实履行好出资人的角色,国有企业还是很有希望的(世界上成功的国有企业并不少)。要履行好出资人的角色,作为委托人的国资委就要管好国有企业的代理人,根据“评价什么就做什么”的原则,设计一个合理的国有企业整体绩效评价指标体系对于出资人意义重大。 多年来,科学设置企业绩效评价指标是理论界和实务界都未解决好的问题。我国现行的国有企业绩效评价体系是由财政部、国家经贸委、人事部和国家计委于1999年联合颁布、

企业绩效评价指标解释共24页

企业效绩评价指标解释 根据《企业效绩评价操作细则》的规定,企业效绩评价指标体系由基本指标、修正指标、评议指标三层次共28项指标构成。现将各项指标的内涵解释如下: 一、基本指标基本指标是评价企业效绩的主要计量指标,是整个评价指标体系的核心。基本指标由净资产收益率、总资产周转率、资产负债率、资本积累率等8项计量指标构成。 (一)净资产收益率 1.基本概念净资产收益率是指企业一定时期内的净利润同平均净资产的比率。净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。 2.计算公式净资产收益率=(净利润/平均净资产)×100% 3.内容解释 (1)净利润是指企业未作任何分配前的税后利润,受各种政策等其他人为因素影响较少,能够比较客观、综合地反映企业的经济效益,准确体现投资者投入资本的获利能力。数据取值于企业年度会计报表(下同)的《利润及利润分配表》。 (2)平均净资产是企业年初所有者权益同年末所有者权益的平均数,

平均净资产=(所有者权益年初数+所有者权益年末数)/2.净资产包括实收资本、资本公积、盈余公积和未分配利润。数据取值于《资产负债表》。 4.指标说明 (1)净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,充分反映了企业资本运营的综合效益。该指标通用性强,适应范围广,不受行业局限,是国际上企业综合评价中使用率非常高的一个指标。 (2)通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。 (3)一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的利益保证程度越高。 (二)总资产报酬率 1.基本概念总资产报酬率是指企业一定时期内获得的报酬总额与平均资产总额的比率。总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力,是评价企业资产运营效益的重要指标。 2.计算公式总资产报酬率=(息税前利润总额/平均资产总额)×100% 3.内容解释 (1)息税前利润总额是指企业当年实现的利润总额与利息支出的合计数,息税前利润=利润总额+实际利息支出。利润总额是指企业实现的全部利润,包括企业当年营业利润、投资收益、补贴收入、营业外收支净额等项内容,如为亏损,以“-”号表示。利息支出是指企业在生产

公司业绩评价指标体系案例研究 EVA

公司业绩评价指标体系案例研究 ——记成长中的腾飞股份有限公司 引言: EVA是经济增加值(Economic value added)英文名称的缩写。从最基本的意义上说,EVA是公司业绩评价指标,EVA与其他传统业绩评价指标的不同之处在于其计算考虑了带来企业利润的所有资金的成本,包括权益资金成本和债务资金成本。其计算公式如下: EVA=税后营业净利润×(1-公司所得税税率)-加权平均资本成本率×(债务资本+权益资本) EVA的基本理念:资本获得的收益至少要能补偿投资者承担的风险,也就是说,股东必须赚取至少等于资本市场类似投资回报的收益率。 公司背景 腾飞股份有限公司创建于 1991 年,是以生产柴油机为主的公司。公司自创建至今,账面利润基本上是盈利,尤其是近两年,账面利润均超过一千万元, 2003 年达 119 万元; 2002 年达 126 万元。因此,近几年腾飞公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心,公司近几年的销量也呈上升趋势,因此,公司近几年扩大了生产规模,不仅加大了对流动资产投资也加大了对固定资产的投资,由此可以看出腾飞公司正处于蒸蒸日上的时期,其盈利状况是相当可观的。 行业背景

柴油机是极具典型的汽车零部件,是很多关键零部件的集成,其核心技术仍然被国外几家大公司所垄断。从总体上看,我国柴油机技术基础薄弱,设计水平低,零部件材质差,还不具备完整的全新柴油机产品和关键零部件的开发能力。目前,我国柴油机生产要在技术上超过国外水平还是有一定难度的。 随着产业规模的逐步扩大,我国柴油机生产能力加强,另外,由于我国汽车工业巨大的市场潜力,必将使我国内燃机制造业的技术水平迅速提高。然而,我国加入 WTO 后,我国市场逐步开放,大批国外产品涌入我国市场,国内产品压力增大,我国内燃机行业也将面临激烈的竞争。 腾飞股份有限公司(以下简称腾飞公司)现状 根据有关资料可以得到腾飞公司的以下数据: 腾飞公司的所得税税率为 30% , 2003 年、 2002 年加权平均资本成本率分别为8% 、 % 。 腾飞公司 2003 年、 2002 年的简易资产负债表、损益表如下: 资产负债表 表一:单位:万元 资产2003 年2002 年负债和所有者权益2003 年 2002 年 现金短期投资10 15 65 应付账款 应付票据 60 110 30 60

财政支出绩效评价指标体系

广东省财政支出绩效评价指标体系 财政支出绩效评价指标体系是反映财政支出绩效总体现象的特定概念和具体数值,是衡量、监测和评价财政支出经济性、效率性和有效性,揭示财政支出存在问题的重要量化手段;是根据财政支出绩效评价工作的要求,按照一定的分类标准,对财政支出内容和评价对象进行科学合理、层次清晰、实用可行的分类形成的指标体系。 财政支出绩效评价指标包括两大类,一类是定量指标,一类是定性指标。 定量指标包括基本(通用)指标和个性(选定)指标。 基本指标包括基本财务指标、国家(国际)通行指标、公众关注指标等被广泛应用在综合性绩效评价及公共支出项目绩效评价的指标。个性指标包括绩效指标和修正指标,是在确定具体评价对象后,通过了解、收集相关资料、信息,结合评价对象不同特点和财政支出具体设定目标来设置(选定)特定的指标。其中绩效指标按照使用的财政经费,将财政支出绩效评价指标划分为九大类。 定性指标指无法通过数量计算分析评价内容,而采取对评价对象进行客观描述和分析来反映评价结果的指标。 定量指标和定性指标共同构成财政支出对象的评价指标体

系。体系是动态的,可扩充的,具体体现在所选用的指标既可从每类指标和备选指标库中选取,也可以根据评价对象的特性设置指标,从而保证评价结果的科学性和真实性。 财政支出绩效评价指标体系见下图:

一、定量指标 (一)基本(通用)指标。主要评价财政支出效益的共性方

面,它是每个评价对象都必须采用的指标。包括资金到位率、资金使用率和支出效果率三项指标构成,其公式如下: 实际拨付金额 资金到位率(%)= ×100% 计划使用金额 实际使用金额 资金使用率(%)= ×100% 实际拨付金额 实际达到的效果 支出效果率(%)= ×100% 目标效益 目标效益:指项目申报时,可行性分析报告中指出所要达到的效益。 实际达到的效果:指项目完成后,实际达到的效益。 1、当效益是可以量化的数额时,则用采用相应的数额; 2、当效益不可量化时,则可以采用专家评议、委托中介机构调查问卷、涉及对象评议等方法,得出结论。具体如下:评议分为很好、好、良好、一般、差五等,目标效益为100。 当采用一种以上调查方法(Z i),其通用公式为: n ∑(Z i)/n

企业绩效评价及投资管理常用指标

企业绩效评价指标及投资管理常用指标 一)绩效评价 、盈利能力指标 主要有:净资产收益率、总资产报酬率、总资产净利率、销售净利率、资金利润率、人均税前利润等。 1、净资产收益率 净资产收益率=(净利润-平均净资产)X 100% 平均净资产=(期初净资产+期末净资产)- 2 2、总资产报酬率 总资产报酬率=(息税前利润总额-平均资产总额)X 100% 平均资产总额=(期初资产总额+期末资产总额)- 3、总资产净利率 总资产净利率=(净利润十平均资产总额)X 100% 平均资产总额=(期初资产总额+期末资产总额)十 4、销售净利率 销售净利率=(净利润十销售收入)X 100% 5、资金利润率 资金利润率=(税前利润一年均资金占用额)X 100% 6、人均税前利润 人均税前利润=税前利润十员工总人数 7、全员劳动生产率 全员劳动生产率二工业总产值-全部职工平均人数 8、工业增加值 工业增加值=工业总产值-工业中间投入+本期应交增值税 、偿债能力指标 主要有:流动比率、速动比率、资产负债率、产权比率(债务股权比率)、已获利息倍数等。 1 、流动比率 流动比率=流动资产十流动负债(正常为2,越大越好)

另:流动资产-流动负债=营运资金 2、速动比率 速动比率=速动资产宁流动负债(正常为1,越大越好) 速动资产=流动资产-存货 注:流动比率、速动比率的分析没有统一标准,不同行业的比率正常值不一致。而且,流动资产中的应收账款情况的多少未在分析之列。 3、资产负债率 资产负债率=(负债总额一资产总额)X 100% 4、产权比率(债务股权比率) 产权比率(债务股权比率)=(负债总额-所有者权益总额)X 100% 5、已获利息倍数 已获利息倍数=(利润总额+利息支出)十利息支出 利润总额:即税前利润 三、经营风险指标 主要有:到期账款回收率等 1 、到期账款回收率 到期账款回收率=(当年实际收回的销售货款十到期账款)X 100% 四、营运能力指标 主要有:营业周期、存货周转率、应收账款周转率、流动资产周转率、总资产周转率、资金周转率等 1 、营业周期 营业周期=存货周转天数+应收账款周转天数 营业周期是指从取得存货开始到销售商品并收回现金为止的这段时间。把存货周转天数和应收账款周转天数加在一起计算出来的营业周期,指的是取得的存货需要多长时间能变为现金。期限越短,资金周转越快。 2、存货周转率 存货周转率=销售成本宁平均存货 存货周转天数=360-存货周转率 平均存货=(期初存货+期末存货)* 2

建立绿色评价指标体系

绿色评价指标体系 教育质量评价具有重要的导向作用,是教育综合改革的关键环节。教育部要求中小学教育质量综合评价改革,建立绿色评价指标体系 一|总体思路是:“强化导向,促进发展,协同推进”。 1、强化导向——坚持育人为本,通过综合考查学生发展情况评价学校教育质量,扭转当前普遍存在的单纯以学生学业考试成绩和学校升学率评价中小学教育质量的倾向,引导全社会树立科学的教育质量观,推动形成良好的育人环境。 2、促进发展——发挥评价的引导、诊断、改进、激励等功能,改变过于强调甄别和简单分等定级的做法,促进学校在已有基础上不断提升教育教学质量,努力办出特色。 3、协同推进——统筹规划相关改革,主要是基础教育课程改革、招生考试制度改革等,使各项改革协调配合,形成推进素质教育的合力。 二、总体目标是:建立体现素质教育要求、以学生发展为核心、科学多元的中小学教育质量评价制度,扭转单纯以学生学业考试成绩和学校升学率评价中小学教育质量的倾向,促进学生全面发展、健康成长。 1、体现素质教育要求——要全面贯彻党的教育方针,扭转评学生看分数,评学校看升学率的倾向,促进学生德智体全面发展。 2、以学生发展为核心——就是要坚持育人为本,把学生的发展作为学校一切工作的出发点和落脚点,评学校看质量,评质量看学生。 3、科学多元,——遵循教育教学规律、学生身心发展规律和人才成长规律,还要符合评价规范,由单一评价变为综合评价。 三、着力点 1、建立综合评价指标体系。 评价内容和指标包括学生品德发展水平、学业发展水平、身心发展水平、兴趣特长养成、学业负担状况等5个方面20个关键性指标。 品德发展水平、学业发展水平、身心发展水平,是针对学生德智体全面发

kpi绩效考核指标的基本介绍

kpi绩效考核指标概述 KPI绩效考核(Key Performance Indication)又称为“关键业绩指标”考核法,是企业绩效考核的方法之一,特点是考核指标围绕关键成果领域进行选取。企业关键业绩指标(Key Performance Indicator)是通过对组织内部流程的输入端、输出端的关键参数进行设置、取样、计算、分析,衡量流程绩效的一种目标式量化管理指标,是把企业的战略目标分解为可操作的工作目标的工具、企业绩效管理的基础。建立明确的切实可行的KPI体系,是做好绩效管理的关键。 KPI绩效考核指明各项工作内容所应产生的结果或所应达到的标准,以量化最好。 最常见的KPI绩效考核有三种: 一是效益类指标,如资产盈利效率、盈利水平等; 二是营运类指标,如部门管理费用控制、市场份额等; 三是组织类指标,如满意度水平、服务效率等。

使用KPI的最终目标是企业组织结构的集成化,是以提高企业的效率为核心,精简不必要的机构、不必要的流程以及不必要的系统。KPI确立的是关键绩效指标,而不是目标,因此,KPI的设定并不是越多越好,而需要抓住绩效特征的根本,科学的设定KPI的考核指标。华恒智信人力资源顾问有限公司认为,关键绩效指标强调对企业业绩起关键作用的指标,而不是与企业经营管理有关的所有指标。 它实际上提供了一种管理的思路:作为绩效管理,应该抓住关键绩效指标绩效管理,通过关键绩效指标将员工的行为引向组织的目标方向。 企业KPI绩效考核的四大指标设置策略 1、业绩指标: 是考察各部门及各员工在固定的时间内完成公司既定目标的一种可量化的指标,该指标完成情况是与员工的薪资挂钩的,同时也是可以进行比较的,相对主观的。 适用群体:能够给企业带来直接利益的人群,其创造的效益是可衡量的,可见的,可量化的。 例如: ①营销人员:指直接从事产品销售的有关人员; ②服务人员:指服务员工生产或间接服务于生产的人员;