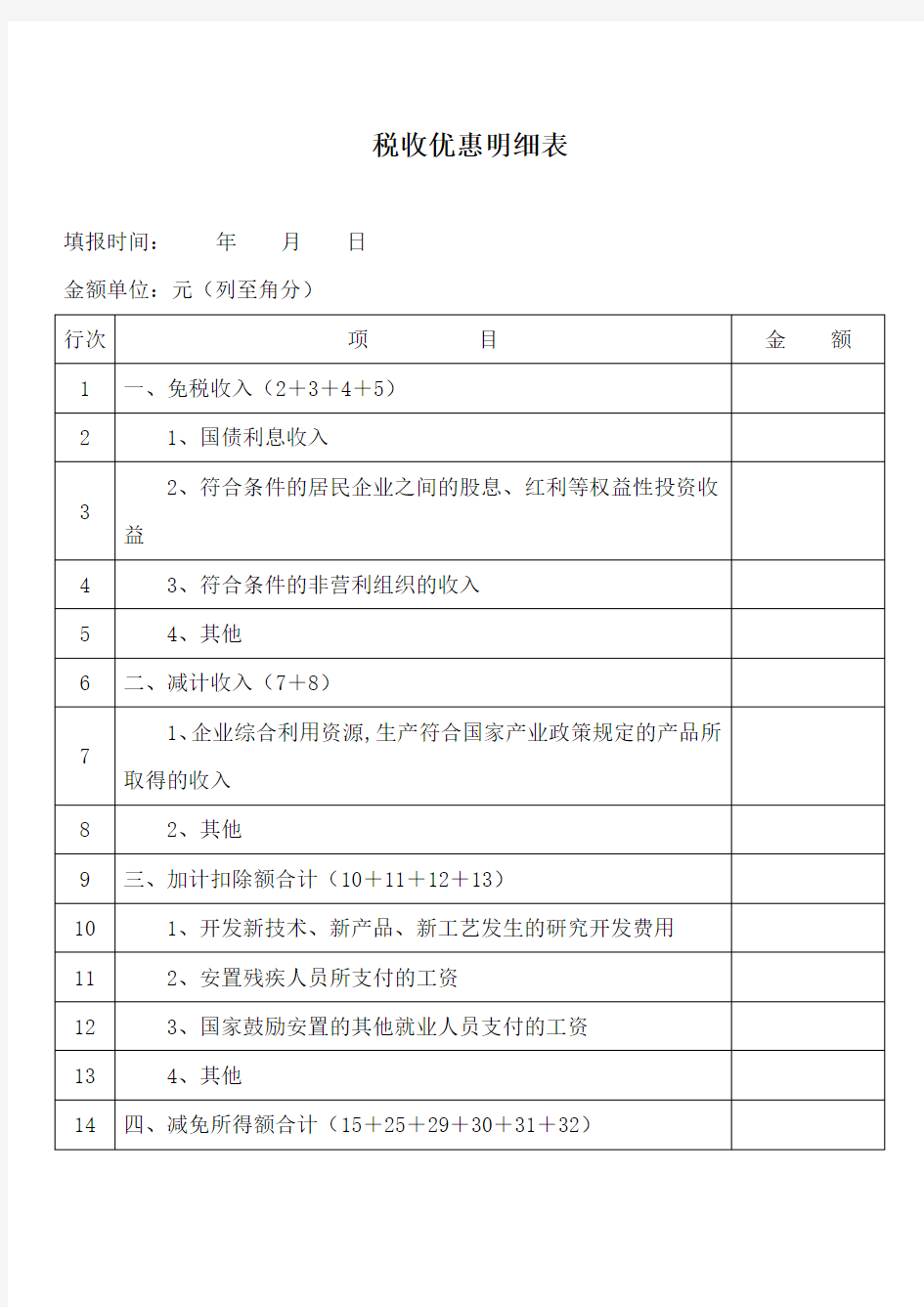

税收优惠明细表

税收优惠明细表

填报时间:年月日

金额单位:元(列至角分)

经办人(签章): 法定代表人(签章):

项目成本费用估算表构成明细

工程成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价地3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积0.3元/平M左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平M左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标地,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每M单价根据土质情况及工程量大小不等(50-90元/M),无固定经验值,因总价较小,不对指标产生影响,地质较均匀地可按间隔25M 至30M取1个孔,每孔深度平均可按20M估计,每M单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平M15元计取;(普通住宅18~25元/平M左右,小区内单体较雷同地,设计收费会更低) 5、工程招标代理咨询费: 有专门地计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价地 1.8‰~2.5‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局地定价标准,市场通行打五折,通常工程监理费:建安造价地0.8%~1.2%;总造价越大,费率越低. 8、建设综合配套费: 在北京市为元/平M; 9、人防费: 人防异地建设费:如果工程自身确无法建人防面积,则应按应建人防面积, 每平M1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平M30元左右) 10、施工图审查费: 建筑面积2元/平M; 11、报建费: 办理施工许可证时需建设单位缴纳地费用.但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: 散装水泥专项资金:0.69元/平M; 新型墙体材料专项基金:8元/平M; 电气防火检测费:0.5元/平M(普通住宅) 避雷装置检测费: 1.1元/平M(普通住宅)

成本测算表填表指南

医疗服务项目成本表填报指南 一、医院成本、成本核算科室及成本分类口径 (一)医院成本结构 《医院财务制度》将医院的成本划分为:医院总成本、科室成本、医疗服务项目成本。 1、医院总成本:是指医院在开展医疗服务及其他相关活动过程中发生的人员、资产和资金耗费。包括医疗服务总成本、财政项目补助成本、科教项目成本、管理和其他成本。科室成本是医院总成本的组成部分。 2、科室成本:是指将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分摊,计算出的科室成本。 3、医疗服务项目成本:是以各直接成本科室开展的医疗服务项目为对象归集和分摊各项耗费,计算出各医疗服务项目单位成本。 (二)成本核算科室的分类 为了便于测算核定医疗服务项目成本,根据医院科室服务功能的不同,将医院核算科室区分为直接成本科室(或一线科室)和间接成本科室。直接成本科室为直接产生医疗服务项目的科室,间接成本科室为不直接产生医疗服务项目的科室。

1、临床服务类科室是指直接为病人提供医疗服务,并能体现最终医疗结果、完整反映医疗成本,能够直接产生医疗服务项目的科室(称为直接成本科室或一线科室)。 2、医疗技术类科室是指为临床服务类科室及病人提供医疗技术服务,并能通过应用医疗技术体现最终医疗结果、完整反映医疗成本,能够直接产生医疗服务项目的科室(称为直接成本科室或一线科室)。 3、医疗辅助类科室是指服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工等辅助服务,不能够直接产生医疗服务项目的科室(称为间接成本科室)。 4、行政后勤类科室是指为了医院的正常运转,从事行政管理、后勤保障服务,不能够直接产生医疗服务项目的科室(称为间接成本科室)。 (三)医疗服务项目成本的分类 按成本计入的方式可分为: 1、直接成本:直接成本是指为开展医疗服务活动而发生的能够直接计入或采用一定方法计算后直接计入的各种耗费。 2、间接成本:间接成本是指为开展医疗服务活动而发生的不能直接计入、需要按照一定原则和标准分配计入的各项耗费。 二、科室成本构成及填表要求 (一)科室成本构成

房地产开发项目成本费用估算表构成明细

房地产开发项目成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米?元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的‰~‰; 6、质量安全监督费: 根据闽价[2003]房430号文规定收取;其中: 厦门市(不含同安区)建筑工程:按房屋建筑面积计收元/平方米;不能按建筑面积计费的构筑物等按工程造价的‰计收;若受监工程距城市规划区10km~50km以内,加收15%;50km以外,加收25%; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的%~%; 总造价越大,费率越低。 8、建设综合配套费: 在厦门市因土地均是招拍挂出让,此笔费用已综合在地价款中。在其它地市则缴纳规定各有不同,如济南246元/平米(包括热源、供水、燃气等配套费),贵阳缴纳约60元/平米。漳州80元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,

项目成本费用估算表构成明细

1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米15元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的‰~‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的%~%;总造价越大,费率越低。 8、建设综合配套费: 在北京市为元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,每平米1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平米30元左右) 10、施工图审查费: 建筑面积2元/平米;

11、报建费: 办理施工许可证时需建设单位缴纳的费用。但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: A.散装水泥专项资金:元/平米; B.新型墙体材料专项基金:8元/平米; C.电气防火检测费:元/平米(普通住宅) D.避雷装置检测费: 元/平米(普通住宅) 三、建安工程费:(均按北京概算取全费估算,费率26%左右) 1、小高层住宅(8层~13层):1720~1820元/平米,其中: 土建1450元/平米;[含结构、公共区域精装、户内粗装] 安装315元/平米;[含电气、给排水、采暖通风、消防、智能综合布线] 2、高层住宅(13层~33层):1850~2150元/平米,其中: 土建1520元/平米[含结构、公共区域精装、户内粗装] 安装385元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 3、底层商业建筑(框剪结构):3100~3500元/平米,其中: 土建2000元/平米[含结构、公共区域精装、营业部分初装] 安装1100元/平米[含电气、自动扶梯、给排水、采暖通风、中央空调、消防、智能综合布线] 4、学校等其他公用建筑(4层框架)2050~2200元/平米,其中: 土建1750元/平米[含结构、室内外简装] 安装300元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 5、会所等公用建筑(框剪):3800~4200元/平米,其中: 土建3000元/平米[含结构、初装] 安装800元/平米[含电气、给排水、采暖通风、消防、智能综合布线] 四、其它建安设备费: 1、电梯设备费:(电梯安装费:设备费的10%); 电梯主要根据载重吨位、时速以及品牌和配置不同,价位差别较大,通常时速提高一档,价格提高较多;市场上通用的品牌,如西奥、富士达、广日等价位基本同,以上述品牌电梯为例: A. 800kg~1000kg,s~s,30万元/台左右; B.1000kg,2m/s,23层23站,45万元/台;

项目成本费用估算表构成明细

项目成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积0.3元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米15元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的1.8‰~2.5‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的0.8%~1.2%;总造价越大,费率越低。 8、建设综合配套费: 在北京市为元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,每平米1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平米30元左右) 10、施工图审查费: 建筑面积2元/平米; 11、报建费: 办理施工许可证时需建设单位缴纳的费用。但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: 散装水泥专项资金:0.69元/平米; 新型墙体材料专项基金:8元/平米; 电气防火检测费:0.5元/平米(普通住宅) 避雷装置检测费: 1.1元/平米(普通住宅)

成本费用明细表

成本费用明细表

附表二(1)《成本费用明细表》填表说明 一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。 二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。 三、有关项目填报说明: 1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。本行=本表第2+7+13行。 2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。第2行=第3+4+5+6行。本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。 一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。 3、第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。第7行=第8+9+10+11+12行。本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。 4、第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。本表第14至16行的数据,分别与

A102010《一般企业成本支出明细表》填报说明

A102010《一般企业成本支出明细表》填报说明 本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的查账征收企业所得税非金融居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。 一、有关项目填报说明 1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额计算填报。 2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。 3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。 4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。 5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。 6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。 7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。 9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。 10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧

A102010一般企业成本支出明细表

A102010 一般企业成本支出明细表

A102010 《一般企业成本支出明细表》填报说明 本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。纳税人应根据国家统一会计制度的规定,填报“主营业务成本”“其他业务成本”和“营业外支出”。 一、有关项目填报说明 1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额计算填报。 2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。 3.第3行“销售商品成本”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动发生的主营业务成本。房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。 4.第4行“其中:非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品成本。 5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的主营业务成本。 6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。 7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。 9.第9行“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

《一般企业成本支出明细表》填报说明

本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的查账征收企业所得税非金融居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。 一、有关项目填报说明 1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额计算填报。 2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。 3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。 4.第4行“其中:”非货币性资产交换成本“:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。 5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。 6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。 7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。 9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。 10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。 11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。 12.第12行“出租固定资产成本”:填报纳税人将固定资产使用权让与承租人形成的出租固定资产成本。 13.第13行“出租无形资产成本”:填报纳税人让渡无形资产使用权形成的出租无形资产成本。 14.第14行“包装物出租成本”:填报纳税人出租、出借包装物形成的包装物出租成本。 15.第15行“其他”:填报纳税人按照国家统一会计制度核算,上述未列举的其他业务成本。