家庭农场会计科目设置实例

家庭农场会计科目设置实例

□ 张月明 吴少平 刘蓉蓉

【期刊名称】农村财务会计

【年(卷),期】2018(000)009

【总页数】6

近年来,家庭农场发展迅速,种植、养殖规模越来越大,投入资金越来越多,对会计核算要求越来越高,原有家庭流水账式核算已远远满足不了家庭农场对会计核算需求,但目前尚未出台《家庭农场财务会计制度》,没有统一规范的家庭农场会计科目可用。本文以明月家庭农场会计科目设置为例,对家庭农场会计科目设置作一简单探讨。

一、会计科目设置方法和步骤

明月家庭农场对会计科目设置要求不高,简单、实用就行。

具体步骤如下:

第一步,凡是与家庭农场业务无关的农民专业合作社和村集体经济组织的专用会计科目一律删除。

(1)农民专业合作社删除科目共13个,它们分别为:

资产类6个:委托加工物资、委托代销商品、受托代购商品、受托代销商品、成员往来和对外投资。

负债类3个:应付盈余返还、应付剩余盈余、专项应付款。

所有者权益类3个:专项基金、资本公积、盈余公积。

损益类1个:投资收益。

(2)村集体经济组织删除科目9个,它们分别为:

资产类3个:内部往来、短期投资、长期投资。

负债类3个:应付福利费、专项应付款和一事一议资金。

所有者权益类1个:公积公益金。

损益类2个:发包及上交收入、投资收益。

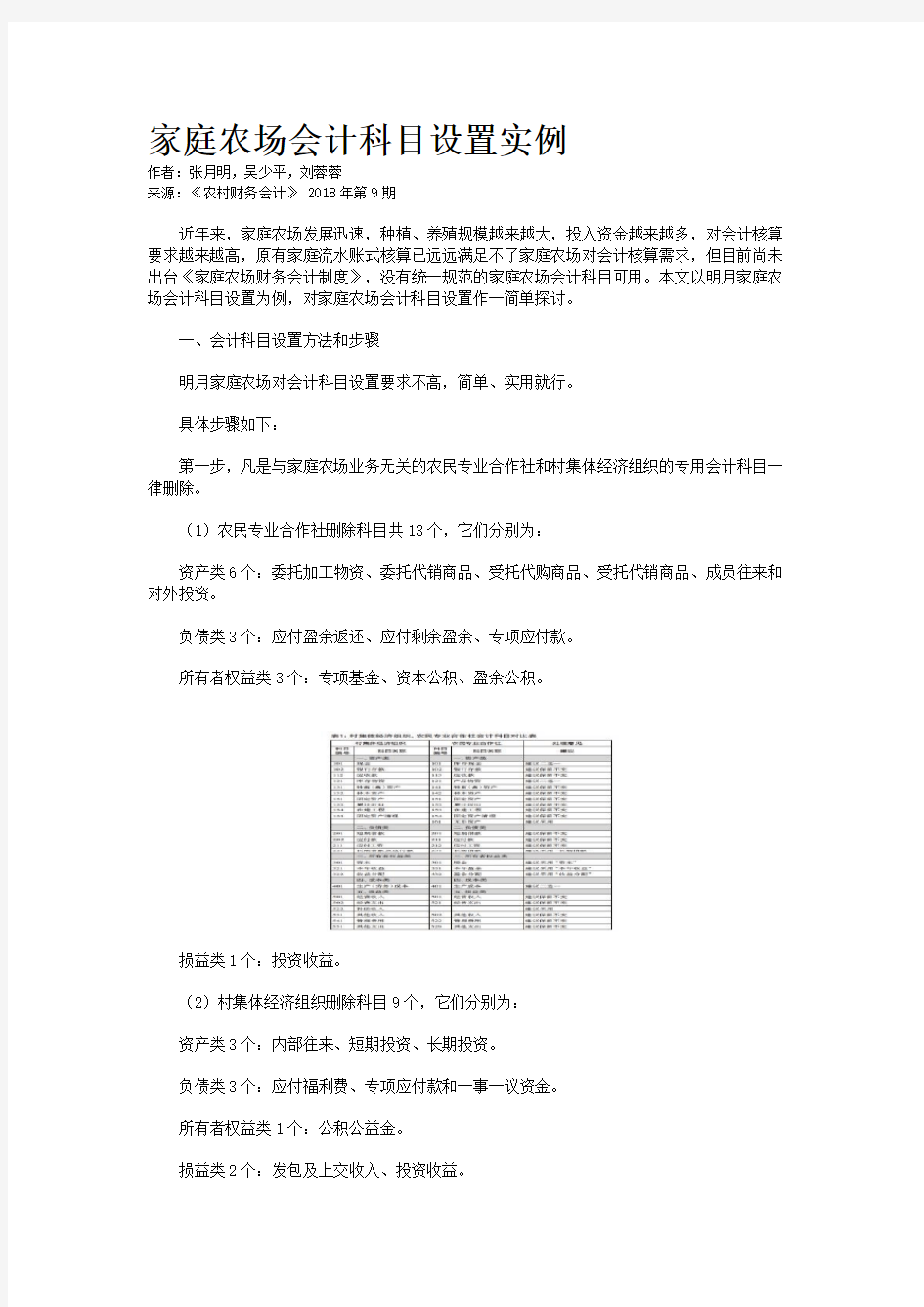

第二步,农民专业合作社和村集体经济组织会计科目在删除以上科目后,剩下的科目再进行对比分析,提出具体处理意见和建议。(详见表1)

具体做法为:

相关主题