德国的公司治理结构Gemany Company Governance Structure(Chinese Version)

德国的公司治理结构

作者:普瑞格(德)瞿强类别:公司财务

摘要:公司治理结构是金融体系的一个重要内容。德国的公司治理结构与英美模式相比具有显著的差异,从而为国际比较提供了有益的参照。本文在介绍德国公司法律结构的基础上,分析其特殊的双层委员会治理结构和股权结构,并考察银行和资本市场在德国公司治理中的作用。

一、引言

公司治理结构是一个新兴的研究领域,在英文中“Corporate Governance”这个词本身也是最近二十几年才出现的。该领域的研究边界迄今还缺乏明确的界定,例如美国的学者与德国的学者在此问题上的看法不尽相同,前者主要集中讨论企业中的委托-代理关系,而后者则从更广泛的意义上讨论企业利益相关者(stakeholders)对企业管理的影响。[2]这种差异反映了两种金融体制的区别,探讨这种差异无疑具有较大的理论与现实意义。

通常,德国的公司治理结构与英美的公司治理结构被描绘成两种对立的模式。英美模式是建立在资本市场主导的金融体制上(market-based system),投资者“用脚投票”和随时可能出现的敌意收购是主要的企业控制机制,使得公司管理者需要随时保持警惕,但同时也不利于他们进行长期决策;相反,德国模式建立在银行主导的金融体制之上(bank-based system),不依赖资本市场和外部投资者,以银行为主的金融机构在公司治理结构中发挥重要作用,不但提供融资,而且控制公司的监事会,凭借内部信息优势,发挥实际的控制作用,这种体制据说有利于企业尤其是大型企业的长期发展。当然,这些看法不是没有争论的。

公司治理结构起初主要是从法律角度来研究的,随着研究的深入,目前越来越多地与公司财务的研究相结合,因为公司的管理制度框架必然会影响其投融资决策和外部资金供应者的收益。中国是一个处于转轨时期的发展中国家,公司治理结构的研究对于企业改革,尤其是国有企业的改革具有重要意义。中国的金融体制目前可以看作是类似德国的“银行主导”的体制,但是从发展的角度看,资本市场的重要性日益增加,呈现出向英美“市场主导”的金融体制过渡的迹象。迄今的研究借鉴主要来自资本市场高度发达的美国模式[3]。本文认为从另一个角度,即以银行为主的金融体制下的公司治理结构,也应有其参考价值。

本文首先介绍德国公司的法律形式,然后分析德国上市公司的管理结构和股权结构,最后分析银行和资本市场在德国公司治理结构中的作用。

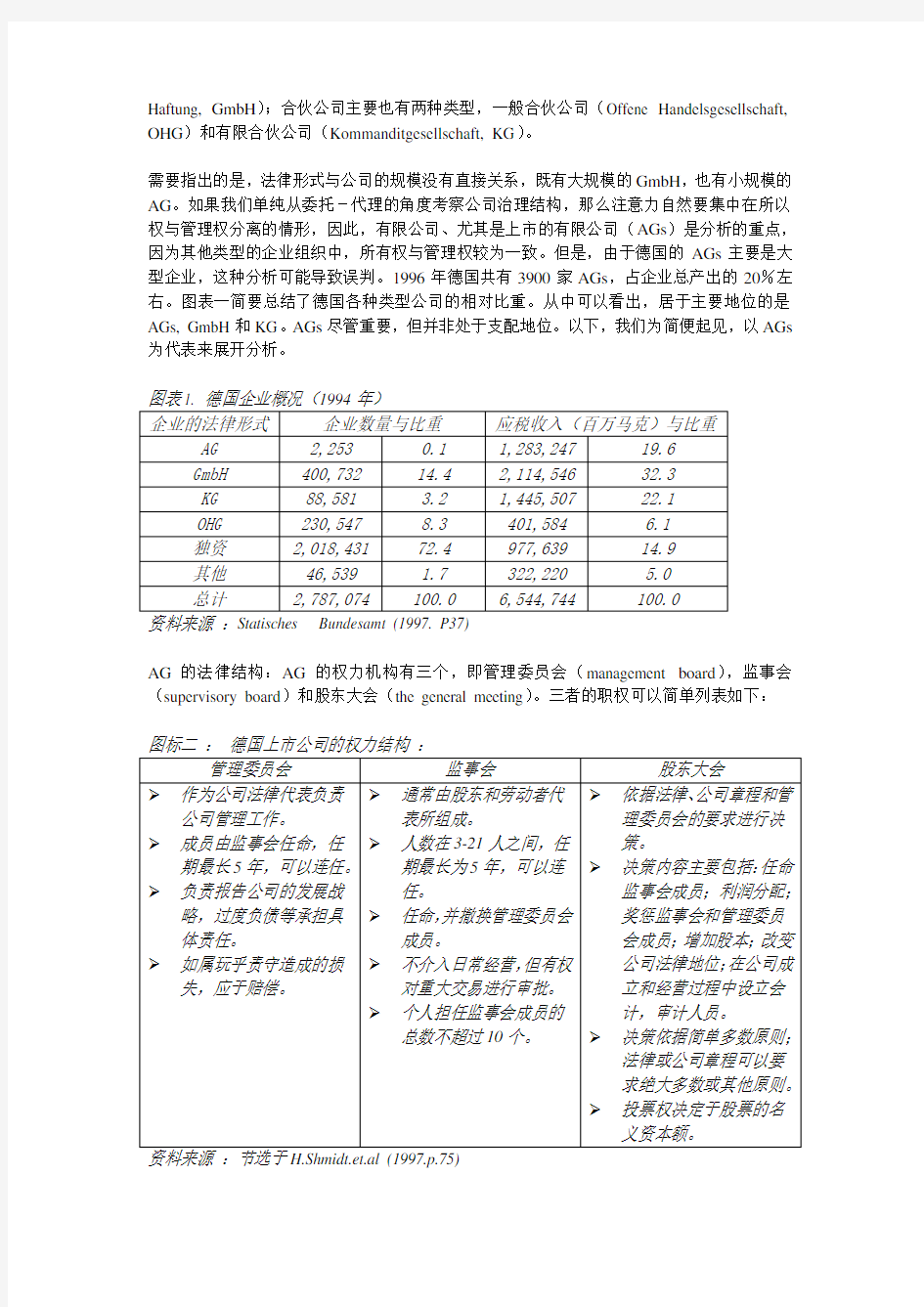

二、德国公司的法律结构

如前所述,美国模式的公司治理讨论集中在保证管理者行为符合所有者利益,但是这种情形只出现在所有者与管理者分离的情况下,因此这种讨论只适用于有限公司,尤其是上市的有限公司。

从法律的角度看,德国的公司主要有两种类型:独资(Einzelfirma)和公司(Gesellschaft)。后者从广义上可以分为有限责任公司和合伙公司,这两者又可以进一步细分。有限责任公司主要有两种类型,公共公司(Aktiengesellschaft, AG)和私人公司(Gesellschaft mit beschrnkter

Haftung, GmbH);合伙公司主要也有两种类型,一般合伙公司(Offene Handelsgesellschaft, OHG)和有限合伙公司(Kommanditgesellschaft, KG)。

需要指出的是,法律形式与公司的规模没有直接关系,既有大规模的GmbH,也有小规模的AG。如果我们单纯从委托-代理的角度考察公司治理结构,那么注意力自然要集中在所以权与管理权分离的情形,因此,有限公司、尤其是上市的有限公司(AGs)是分析的重点,因为其他类型的企业组织中,所有权与管理权较为一致。但是,由于德国的AGs主要是大型企业,这种分析可能导致误判。1996年德国共有3900家AGs,占企业总产出的20%左右。图表一简要总结了德国各种类型公司的相对比重。从中可以看出,居于主要地位的是AGs, GmbH和KG。AGs尽管重要,但并非处于支配地位。以下,我们为简便起见,以AGs 为代表来展开分析。

AG的法律结构:AG的权力机构有三个,即管理委员会(management board),监事会(supervisory board)和股东大会(the general meeting)。三者的职权可以简单列表如下:

图标二:德国上市公司的权力结构:

H.Shmidt.et.al (1997.p.75)

三、德国公司的管理结构与股权结构

(一)双层委员会结构(two-tier board system):

德国公司法中一个特殊之处是管理委员会与监事会分离,这种双层委员会结构的起源可以追溯到19世纪70年代。这种法律结构适用于股份公司和大的有限责任公司[4]。管委会由内部高级管理层构成,负责公司日常经验管理,监事会由外部人士构成,主要任务是任命、监督管委会。两个委员会的委员不能交叉任职。

(1)监事会

任务:监事会的任务主要是管理委员会的任命和解雇,以及对管委会的监督,一般不介入公司的日常经营活动,但是根据公司的章程,一些重大的决策需要经过监事会的批准。例如公司长期发展战略,重大融资项目,以及对管委会业绩的评估等。

监事会主席是监事会的核心,他在监事会中拥有决定性投票权(tie-breaking vote)。监事会主席与管理委员会主席及其成员,以及外部审计单位联系密切,因而相对于其他成员具有信息优势,也有实际的影响力。

规模:根据德国的公司法,公司理事会的人数依公司规模而定,最少3人,最多21人,平均10-13人左右。一个人可以在多家公司的监事会中占有席位(不能超过10家),平均为2-3家。

任命与收入:监事会的任命由股东大会做出,管委会对监事会形成的影响视公司的法律形式以及公司的股权结构而定。任期通常为4-5年。监事的报酬由股东大会决定,通常相当低。

资料显示,43%的监事会中包括一名原管理委员会的成员,其他有:其他公司退休的管理人员(13%),投资者或股东(61%),商业银行(70%),政府官员(13%),企业代表(96%)。

[5]监事会成员的背景大致如下:非金融性公司(27.4%),银行与保险公司(9.7%),政治家与公务员(4.3%),其他股东代表(9.9%),外部工会成员(13.5%),其他劳动者代表(35.2%)。

[6]

仔细分析一下新成员的提名过程,可以加深我们对监事会的了解。在这方面缺乏可靠的资料,但是人们普遍的映像是监事会与管委会之间过于密切的联系对监事会的集中权力行使有负面影响。这种联系反映在CEOs和监事会的主席对监事会新委员的挑选上,以及一个习惯性做法,即退休的CEO进入监事会,而且通常担任监事会的主席。

私人关系是使得人们怀疑监事会成员是否愿意代替股东进行监督的另一种情况。各个公司之间的私人联系在德国非常普遍。同一个人可以在多家公司的监事会或管委会中任职。个人联系集中反映在股东代表权上,在各种组织中尤其突出的是银行和保险公司。

根据德国公司法的要求,监事会每季度应该、或者每半年必须召开一次会议。会议议程是监事会行使权力的重要工具,但是在很多公司中,监事会的议程和会议文件是由管理委员会准备的,因此后者可以借此影响监事会的工作。

关于监事会的激励机制,一个基本的问题是它代表谁的利益。与管理委员会成员不同,几乎所有的监事会成员都认为他们是代表股东监督管理委员会。监事的报酬从3,000DM到107,300DM不等,年均34,000DM。至于监事报酬与公司业绩之间的关系,缺乏可靠的统计资料,有研究认为两者具有较弱的正相关关系(Schmidt, 1997, p.67,74)。监事持有的股权或许是对其监督功能的一个补充,但是这一方面同样缺乏可靠的数据资料。

(2)管理委员会:

管委会的任命、报酬由监事会决定,任期通常为5年,可以连任。德国公司法第76条规定,管理委员会“有权管理公司”,这有两个方面的含义,第一,管委会负责公司的日常经营管理;第二,可以,而且应当考虑其他“利益相关者”(stakeholders)的利益,例如雇员、企业贷款者、以及一般公众的利益。[7]

管委会的规模通常为4-7人,年薪大约为730,000,上下波动幅度较大。与美国相相比,管理人员的报酬较低。奖励与业绩有关,股票期权的方式近年来刚刚出现,重要性尚不大。

Te Wildt研究发现(Te Wildt,1996),德国公司管理层变动的频率与经营业绩有关,尽管与美国不同的是,德国的公司管理者更关心员工的利益,但是与通常的认识不同,这种相关性与美国所谓以市场为主的体制下,管理者变动率与业绩之间的相关性,基本相同。

(二)德国公司的股权结构:

从企业控制所角度看,考察德国国内AGs的所有者结构比较关键。在选择数据时应当小心,因为存在着很多看似相同,实则差别很大的数据。下面一组数据显示了德国国内上市公司的股权结构及其长期变化趋势。

资料来源:Deutsche BundesBank (1996.P32 ;1997 ,P32)

从以上数据可以看出,德国上市公司股权结构中,个人持股的比重传统上一直较小,而以银行为代表的金融机构持股比重(1996年占20.9%)和非金融公司交叉持股比重(1996年占37.4%)很大。因此,为了考察德国公司的控制机制,我们需要分析非金融企业相互之间,以及金融机构内部的相互关系。

在考察德国企业部门所相互联系时,康采恩(Konzerne,企业集团)是一个重要的问题。由于其形式多样,康采恩缺乏官方统计,但是我们集中考察上市的AGs 时发现,96.6%(数量)和98.83%(资本)属于康采恩的一部分。从国际比较的角度看,德国企业的一个突出的特点是

企业部门内部的这种等级式的联系。

就金融部门而言,1994年,德国前100家大公司中,Allianz(20), Deutsch Bank(11), Dresdner Bank(14)分别是最大的股东。在股票总市值中,Allianz和Deutsch Bank分别占4.87%和3.43%。大的金融机构在德国的银行与企业的关系网络中,通过资本纽带,居于核心地位。(Prigge, 1997, p.971)。

从企业控制的角度看,公司股权的集中程度具有重要的意义。[8]所有者持有的股份规模大小与企业的控制权有很大关系。从国际比较来看,德国上市公司的股权集中程度非常高,在中小企业中尤其如此。1990年德国所有AGs中,大股东持股比例超过25%的公司高达85%,而这一比例在法国和英国分别为79%和16%(Nibler, 1995, p.5)。

资料来源:Dietl(1998.P124)

此外,由于普遍存在的相互持股,公司的直接所有者不等于最终所有者,这使得对德国股权结构的分析异常复杂。

尽管在德国实行的基本上也是“一股一票”的原则,但是一些因素使得股权结构与投票权结构并不完全一致。例如,在一些公司(主要是公益性公司)中,一些股权拥有多重投票权;一些公司(尤其是股权比较分散的公司),对大股东的投票权规定了上限;一些不可转让的记名股票,使得管理者拥有更多的企业控制权;还有一些股份(如attributed shares)并不是由实际行使控制权的人所拥有。

在股东大会上,持有投票权的股东通常可以有如下的选择:直接参加股东大会;委托别人代理(给出或不给出直接的意见);放弃投票权。很多小股东通常并不直接参加股东大会。在德国,银行往往是“自然”的代理人。这种安排使得在股东大会上投票权结构与所有权结构相差很大,对于股权分散的公司尤其如此。1997年在DAX上市的公司中,行使投票权的股份平均为63.5%(Prigge, p.981)。

四、银行与资本市场在德国公司治理中的作用

通常对公司治理结构的研究着眼于所有者和管理者之间的委托-代理关系。公司的股东和债权人在公司治理中面临着相同的管理任务,但是目标不一样,这涉及到股权与债务的区别。股东的利益来自资源的有效利用或剥削其他利益相关者(例如债权人)。但是另一方面,如果债务人的公司中影响过大会风险回避程度,同样不利于资源使用。Jensen的“自由现金流假说”(free cash hypothesis)研究了债务人对公司治理的间接介入关系:固定的债务偿还减少了管理者可以支配的现金流,从而减轻了管理者和股东之间的代理问题。这种思路可以扩展用于分析其他利益相关者在公司治理中的作用(例如公司雇员等)。因此,公司治理实际上是一个多方博弈的过程。

在研究不同的资金来源对公司治理结构的影响时,首先需要注意融资类型或比重的统计在相对大程度上受统计方法和统计口径的影响。资金流量统计易于进行国际比较,但是容易受到部门间借贷关系的干扰;存量统计时各国会计制度则相差较大。[9]

表五:德日英美四国企业净资金来源:1970-1994

资料来源:Corbett and Jenkinson (1997.P. 74)

注:a.对银行的长期负债指的是原始期限超过一年的负债。从公司治理的角度看,用原始期限比用剩余期限更合适。

资料来源:Deutche Bundesbank ( 1997 .P56-57)

如所周知,银行在德国公司治理结构中发挥着核心作用,这不仅是因为银行是公司主要的资金提供者,而且还有一系列与公司治理有关的功能,例如持有公司股份、代理其他股东投票、在公司监事会中占有重要席位、为公司并构(尽管在德国很少发生)提供咨询和融资,乃至在德国证券交易体系中发挥重要作用。[10]除此之外,银行作为一个重要的压力团体还在立法、政府行政、金融监管等多方面发挥影响。但是,迄今对德国银行与公司治理结构的研究并不令人满意,存在着多种对立的看法。从研究方法上看,原因之一在于银行上述多种影响相互之间存在着难以区分的关系。例如,银行在公司监事会中占有席位这一事实可以被用于多种分析影响,专注其中一种影响往往会忽略其他影响之间可能存在的相互抵销作用。下面我们在承认这一困难的前提下重点分析银行对公司的代理投票机制。

由于德国很多公司的股票是不记名非流通股票,而且股东习惯于将股票交给银行托管,银行因而取得了相应股票的代理投票权,代理期一般为15个月。在这期间如有股东大会,银行应通知相应股东其投票意愿,同时征求股东的意见。如果股东没有明确意向,银行就拥有了很大的代理投票权(Edwards, 2000,p241)。德国垄断委员会1978年调查了前100家大公司,发现银行银行控制了近40%的投票权,并在监事会中占有三分之二的席位;根据1992年的一份抽样调查(样本数为65家公司),银行直接控制投票权13.2%,银行附属的投资公司投票权为10.11%,银行代理投票权为60.95%。因此,共有高达84.09%的投票权与银行有关(Baums and Fraune, 1995, p.103)。

与英美相比,资本市场在德国公司治理中作用非常有限。表七给出了德国股票市场的概况,可以看出,其发达程度较低。(1996年股票市值对GDP比重大幅上升是由该年德国电信大规模初次发行引起的,不足以说明整个股市有重大发展)。而且德国的股市是“头重脚轻”的市场,集中化程度非常高。1996年,680家上市公司中,前10家占市值的41.6%, 前30家占71.6%,前50家占80.8%。

表七:德国股票市场概况:

注:1994年以前的数字为西德数。

资料来源:Deutche Borse and Deutsche Bundesbank

股票市场在公司治理方面的作用取决于其信息的有效性。有证据表明德国的股票市场目前还只是“弱式有效市场”(weak-form efficient)(Kopp, 1996, pp.104-106),因此德国股票市场在公司治理方面的作用较低,只局限于少数公司。德国企业通过股市外部融资比重较低;分红比率在现行法规下较多地受管理层控制。所有这些均不利股票市场在公司治理方面发挥作用。但是,近年来德国公司在境外(尤其是在美国)上市的趋势不断增强(据Deutsche Borse 统计1996年,德国境外上市公司139家),国际会计标准更多地采用,在一定程度上弥补了国内市场的不足。从公司控制的角度看,与英美相比,企业并购在德国数量较少,而敌意收购直到最近都是忽略不计的。据Franks 和Mayer统计,英国80年代中期的两年中,英国有35次成功的敌意收购,而德国在1945至1994年近半个世纪中,仅有3次。(Franks and Mayers, 1992, 1997)。因为德国复杂的股权结构、代理投票机制、独特的双层委员会制度以及相关法律的缺乏都阻碍了这一市场的形成。[11]

主要参考文献:

1.Boehmer, E. (1999), “Corporate Governance in Germany: Institutional Background and Empirical Results”, Humboldt University Berlin, mimeo.

2.Corbett, J., and T. Jenkinson(1997), “How is Investment Financed? A Study of Germany, Japan, the United Kingdom and the united States”, Manchester School of Economic and Social Studies, 65, Supplement, pp.69-93.

3.Dietl, H. M.(1998), Capital Markets and Corporate Governance in Japan, Germany and the United States, Organizational Responses to Market Insfficiencies (London and New York).

4.Edwards, J., and K. Fischer(1994), banks, Finance and Investment in Germany, Cambridge University Press.

5.Edwrds, J., and M. Nibler(2000), “Corporate Governance: Banks verse Ownership Concentration in Germany”, Economic Policy, Oct.

6.Goton, G. , and F. Schmidt (2000), “Universal Banking and the Performance of German Firms”, Journal of Financial Econmics, 58。

7.Hellwig, M. (1991), “Banking, Financial Intermediation and Corporate Finance”, in A. Giovannini and C. Mayer (eds.), European Financial Integration, Cambridge University Press.

8.Korn and Ferry International(1996), “Board Meeting in Session”, European Board of Directors Study.

9.Nibler, M(1995), “Bank Control and Corporate Performance in Germany: the Evidence”, WP No.48, St. John’s College Cambridge.

10.O’Sullivan, M(1998), “the Political Economy of Corporate Governance in Germany”, WP. No.226, INSEAD and Center for Industrial Competitiveness, University of Massachusetts Lowell.

11.Prigge, S.(1998), “A Survey of German Corporate Governance”, in Comparative Corporate Governance, --the State of the Art and Emerging Research, ed by K. Hopt, S. Prigge,etc., Clarenden Press, Oxford.

12.Shleifer, A., and R. Vishny (1996), A Survey of Corporate Governance, NBER Working Paper, No. 5554.

13.Schmidt, H. Etc.(1997), Corporate governance in Germany, Baden-Baden.

14.Te Wildt(1996), CEO Turnover and Corporate Performance: The German Case, Dissertation, University of Kiel.

--------------------------------------------------------------------------------

[1] 普瑞格(Stephen Prigge)为德国汉堡大学货币与资本市场研究所研究员,博士;瞿强为中国人民大学财金学院金融系副教授,博士。汉堡大学货币与资本市场研究所所长H.Schmidt 教授在本文写作过程中给予很多帮助,德国学术交流基金提供了研究资助,作者对此深表感谢。本文作为我们共同研究项目“不同金融体制下公司治理结构”的一个预备资料,较多侧重事实与研究的综述。

[2] 例如美国学者Shleifer and Vishny认为“公司治理结构主要研究如何确保公司资金的提供者能获得投资收益。出资者如何使得管理者分一部分利润给他们?如何防止管理者偷窃他们所资本或胡乱投资?如何控制管理者?···我们的公司治理观点直接就是代理观点,有时又称作所有权与控制权的分离”(Shleifer and Vishny,1997,pp737-738)。德国学者Hoshi 认为,“公司治理可以从公司管理受多种利益相关者影响这一角度来定义”,这些利益相关者主要包括股东、银行、雇员、供货商与客户以及政府,此外产品市场、公司法等制度因素也影响公司治理(Hoshi,1998,Ch.11, abstract)。H. Schmidt教授更进一步认为,关于公司治理结构的讨论应该超越单纯的委托-代理冲突,它是一套公司制度和机构设置,其核心是企业的决策、干预和控制权(H. Schmidt, 1997, p.2)。

[3] 例如新近出版的《公司治理结构:中国的实践与美国的经验》,中国人民大学出版社,2000。

[4] 根据德国公司法,Ags必须设立监事会,由股东和雇员代表组成;但是GmbH只有在人数超过500人时才需要设立监事会,该监事会在法律上无权任命和解雇管理人员,这种权力属于公司所有者,尽管他们通常将这一权力授予监事会。

[5] Korn/Ferry International(1996, p.12)。

[6] Bundesverband deutscher banken(1995, 表2)。这是1993年对100家大型公司89个监事会抽样调查的结果。

[7] 关于这个问题,在德国法律与经济学界有大量讨论,主流意见是管理者不能单纯追求股东利益最大化,而是应该同时考虑股东、雇员以及社会公众的利益。

[8]需要注意的是,从企业控制的角度分析股权结构依赖于上市公司的信息披露,这一点在德国一直非常困难,直到近年才有所改善。

[9] 对融资结构方法的讨论可参见Edward and Fischer (1994, Chp.3), Cobett and Jenkinson (1997, pp.71-74), Schmidt (1997, pp.142-155)。

[10] 例如,1998年德国证券交易所(Deutsche Borse AG)的股份中银行占81%,21名监事会成员中银行代表占12名,监事会主席为德意志银行的首席执行官。

[11] 限于篇幅,我们这里主要是客观描述银行与市场在德国公司治理中的角色,没有分析比较两者的优劣。这是一个存在高度争议的领域。一种观点认为,德国金融机构直接持股可以代理监管,减少代理问题,为企业提供稳定的资金,提高公司业绩(如Gorton and Schmidt,2000);相反的看法是,银行本身也存在代理问题,它可以通过企业内部信息获取额外收益,德国公司的良好业绩主要取决与股权的集中,而不单纯是银行的直接介入(如Hellwig,1991; Edwards and Fisher,1994等)。

简述现代企业制度的法人治理结构

简述现代企业制度的法人治理结构 在企业制度中,产权的初始界定固然重要,但更重要的是对产权的执行,通过执行,产权才能产生影响资源配置的结果。在现代市场经济中,随着生产社会化的发展,企业规模的扩大以及资本的不断积累,由资本所有者完全独立控制企业的经营活动方式越来越受到所有者的能力及专业知识局限的限制。当所有者不能在进行风险决策的同时又圆满地从事生产经营活动的组织、协调和管理时,就有可能去委托专业人员代理执行上述的资产经营的职能,这就产生了委托代理关系。在现代企业中,这种资产权利委托代理关系的实现是通过公司治理结构来实现的。公司治理结构本质上并非一般的企业管理,而是在公司的法人资产的委托代理制下规范不同权利主体之间责权利关系的制度安排。 一、法人产权的实质—法人治理结构命题的提出 现代委托代理关系的形成,是以代理关系的收益大于代理关系的成本为前提的。在资产所有权与经营控制全相分离的条件下,如何对所有者、经营者的关系进行制度安排,关系到委托—代理关系的发展与绩效。而这在现代企业中是通过治理结构来解决的。 股份有限公司和有限责任公司都是以股东出资形成的法人财产为基础的法人实体。由于公司的出资人即股东很多(现代大公司甚至达到几百万人),股份相当分散,所有权与经营控制权的分离就越来越明显,因而公司并不是由股东直接经营管理,而是通过一系列代理关系和制度安排,由少数人进行管理的,这一系列制度安排就是公司的法人治理结构。公司法人治理结构与公司法人产权制度有着极其密切的联系,治理结构从某种意义上说是企业法人产权制度的组织结构形式,同时,企业法人产权的有效安排又是公司法人治理结构有效性的基本前提。治理结构命题的提出,根本原因在于现代企业法人产权制度的形成。因为现代企业产权制度是一种典型的关于资产权利的委托—代理制,便有了权利的分离和相应的权利主体多元化,从而相互间的监督、制衡成为重要的问题,因此,理解治理结构首先必须把握企业法人产权的实质及特征。 (一)、企业法人产权的本质—对他人资产的支配权。企业法人产权是有别于原所有权但又是从所有权分离出来且有独立意义的有关资产的权利。在现实中,以最典型的股份有限公司为例,所有权转化为股权由股东持有;管理权作为经营管理的执行权由经理掌握;董事会的权利既不同于股东的持股权,也不同于经理的管理权,而是一种对整个公司资产组合的支配权;任何一个所有者,作为持股者只能在市场交易中支配自己的股份,但却不能支配整个公司,只有董事会可以支配整个公司的资产。在这里,董事会权利的特点在于他所支配的公司的资产,在所有权上主要并不是隶属于董事会成员的。尽管董事会的成员也拥有公司的股权,因而也是公司的所有者,但整个董事会成员的股份在整个公司的资产中只是一部分,并非全部。在当代股份日益分散的条件下,董事会成员的资产占公司总资产的比重越来越低,但他却可以支配整个公司的资产,因此,所谓企业法人产权便是这种由董事会代表的对他人资产的支配权。

(完整版)上海德国公司名录600个

上海德国公司名录600个 德国海姆斯莱特注塑机上海维修经营部 上海雅德国际贸易有限公司 日本(德国)莱茵技术监护顾问股份有限公司上海办事处上海联德国际咨询有限公司 德国P.卡普奈克声响和振动技术有限公司上海办事处 亚海德国际贸易(上海)有限公司 静安区顺德国际象棋授技社 上海沃德国际贸易有限公司 禾德国际贸易(上海)有限公司 德国捷高机械工程(香港)有限公司上海办事处 铭德国际公司上海办事处 普陀区顺德国际象棋进修学校 德国建筑陶瓷有限公司上海办事处 上海百纳德国际贸易有限公司 德国美名格-艾罗有限公司代表处 (德国)旭普林工程股份有限公司 德国许瓦兹大药厂上海代表处 德国特劳伯股份公司上海代表处 德国毅懋企业有限公司上海代表处 德国思百吉公司上海代表处 德国胜利航运有限公司上海代表处 德国斯来福临机床制造有限公司上海代表处 德国库康尼进出口贸易公司上海代表处 德国A.I.C.汽车及工业部件贸易有限公司上海代表处德国迪芬巴赫机械制造有限公司上海代表处 德国威图工厂鲁道夫洛两合有限公司上海代表处 德国罗兰德.梅纺织机械公司上海代表处 德国旭普林工程股份公司 德国阿斯康国际贸易有限公司上海代表处 德国弗里德.克虏伯股份公司赫施.克虏伯上海代表处 德国飞达臣-思路彭(香港)有限公司上海办事处 德国沃维克音乐器材有限公司上海代表处 德国英特格拉塔股份有限公司上海代表处 德国王纳有限公司上海代表处 德国福莱特公司上海代表处 德国欧司朗公司上海代表处 德国哈其德公司上海办事处 德国伊斯贝特公司上海代表处 德国马泰通华有限公司上海代表处 上海福来德国际咨询服务有限公司 班德国际工程集团公司

(能源化工行业)华南石油化工股份有限公司治理结构

(能源化工行业)华南石油化工股份有限公司治理结 构

案例壹华南石油化工股份有限X公司治理结构 壹、本案例知识点 1.华南石油化工股份有限X公司治理结构的整体框架结构和制度安排。 2.股东和股东大会的权利和义务、股东大会的职责和议事规则,董事会和监事会的结构及权限责任的规定、董事会下属委员会的设置及功能、经理层的权责和约束。 3.掌握X公司治理的架构下各机构相互的约束、财务的分层管理机制及具体管理的内容。 二、考核要求 (壹)结合案例重点掌握:法人治理结构中的主要财务问题 (二)壹般掌握: 1.《中华人民共和国X公司法》,有关股份有限X公司治理结构的基本规范。 2.《上市X公司章程指引》 3.《中国上市X公司治理准则》主要内容 4.中国证监会《关于在上市X公司建立独立董事制度的指导意见》(2001-8-21)的主要内容。习题 (壹)名词解释 独立董事关联交易类别股东薪酬计划 (二)理论分析 1.该X公司采取何种组织形式?和传统的直线职能式结构相比有何差异,该模式下股东大会、董事会的财务分层管理作用是如何体现的? 2.该X公司的股权结构的分布状况如何?你认为集团X公司如何才能和上市X公司实现五分开(业务、机构、人员、资产、财务)? 独立董事的设立有何目的? 3.本案例中对董事会的权责是否进行了量化?尚有哪些不足?量化的度应如何掌握? 4.该X公司对中小股东权益采取了何种保护措施?为何要提出此问题? 5.该X公司的监事会、审计委员会和审计部(内部审计)这三者职能是否重叠?三者的关系是什么? 6.董事长和总经理是否分开对X公司的决策有无影响?在何种情况分开或合壹? 综合案例分析题 [资料]根据下列案例资料,对神马集团X公司的财务体制进行分析。 “中国神马企业集团”是生产尼龙、橡胶轮胎、工程塑料、地毯丝、树脂、烧碱、棉纺、印染布等10大系列500多个品种及规格,产品横跨化工、化纤俩大产业的特大型企业集团。集团现拥有8家全资子X公司、5家控股子X公司、5家参股X公司,资产总额50亿元,员工11万余人。为了更有效管理企业集团本身和下属的参股、控股子X公司,神马集团针对企业集团管理的特点,积极地进行了集团管理的功能建设。要点包括: 1.确定母X公司在企业集团中的半导作用 作为企业集团的管理主体,中国神马企业集团设立了管理委员会,它是集团的协商议事机构。企业集团在管理委员会的领导下开展活动,不另设职能管理部门,其日常工作由母X公司职能部门负责完成。企业集团母X公司行使集团的战略规划、资本运营、投资融资、科技开发、对外贸易和经济技术交流等职能,在集团中发挥主导作用。母X公司的职能主要包括:(l)制定企业集团的发展战略和发展规划; (2)决定集团重大投资、融资、技术改造项目,对外经贸和经济合作,重大科技研究和开发项目; (3)协调母X公司和子X公司之间以及子X公司之间的重大关系; (4)编制集团合且会计、统计报表;

德国有限责任公司章程 GmbH-Satzung

GmbH-Satzung (Muster) Vorbemerkung: Allgemeine Gesch?ftsbedingungen (AGB) > N?heres zu AGB AGB sind für eine Vielzahl von Vertr?gen vorformulierte Vertragsbedingungen, die eine Vertragspartei (Verwender) der anderen Vertragspartei bei Abschluss eines Vertrages vorgibt. Die zur Kontrolle von AGB geltenden Vorschriften des BGB (§§305 - 310) (früher: AGB-Gesetz) legen Grenzen für das "Kleingedruckte", so werden Allgemeine Gesch?ftsbedingungen oft auch genannt, zugunsten des Vertragspartners fest. Ein Versto? gegen das ABG-Recht kann erhebliche rechtliche Konsequenzen für den Verwender nach sich ziehen. Wir raten deshalb generell davon ab, Allgemeine Gesch?ftsbedingungen selbst zu erstellen oder Muster-AGB oder sogar fremde AGB ungeprüft zu verwenden. Der zul?ssige Wortlaut von AGB kann für einzelne Branchen unterschiedlich sein. Die Klauseln müssen für das Unternehmen im besonderen Einzelfall formuliert werden. Wenn eine unzul?ssige Bestimmung verwendet wird, gilt im Streitfall die gesetzliche Regelung, die meistens ungünstiger ist als eine nach dem AGB-Recht zul?ssige. Nur ein spezialisierter Jurist kann die recht unübersichtliche, aber zu beachtende Rechtsprechung zur Zul?ssigkeit von einzelnen Klauseln überschauen. Wir raten Ihnen deshalb, einen Rechtsanwalt mit der Erstellung von AGB zu beauftragen. ___________________________________________ allgemein zur Verwendung von Vertragsmustern: Der Unternehmer schlie?t im Laufe seiner Gesch?ftst?tigkeit eine Vielzahl von Vertr?gen ab. Um eine Orientierungshilfe zu bieten, stellen wir Mustervertr?ge zur Verfügung. Bei vertragsrechtlichen Einzelfragen sollte jedoch grunds?tzlich fachkundiger Rat, sei es bei den Industrie- und Handelskammern oder Rechtsanw?lten, eingeholt werden. Dieses Vertragsformular wurde mit gr??ter Sorgfalt erstellt, erhebt aber keinen Anspruch auf Vollst?ndigkeit und Richtigkeit. Es ist als Checkliste mit Formulierungshilfen zu verstehen und soll nur eine Anregung bieten, wie die typische Interessenlage zwischen den Parteien sachgerecht ausgeglichen werden kann. Dies entbindet den Verwender jedoch nicht von der sorgf?ltigen eigenverantwortlichen Prüfung. Der Mustervertrag ist nur ein Vorschlag für eine m?gliche Regelung. Viele Festlegungen sind frei vereinbar. Der Verwender kann auch andere Formulierungen w?hlen. Vor einer übernahme des unver?nderten Inhaltes muss daher im eigenen Interesse genau überlegt werden, ob und in welchen Teilen gegebenenfalls eine

德国企业治理结构的特点及启示

德国企业治理结构的特点及启示 2014年07月15日14:41 来源:《前沿》(呼和浩特)2013年24期作者:蔡玳燕字号 打印纠错分享推荐浏览量 328 【作者简介】蔡玳燕,宁波大学外国语学院讲师,研究方向为德国文化 随着我国经济建设的发展,如何最大限度地挖掘企业内部潜力,改善公司治理结构,提高我国企业的国际竞争力,是我们当前亟须解决的重要课题。德国企业在公司治理结构方面有不少经验和特点可供借鉴: 一、劳动者与资本所有者之间的平等意识特别强烈 在德国的公司治理结构中,表现最突出的是“共同决定”。在西方社会,工人参与管理被称为是工业民主、经济民主,就是工人依法参与公司的权力决策机构,决定公司的营运方针。这种模式在不同时期不同国家,形式各不相同。 德国“实行雇员参与决策”的企业制度,以立法的形式,提供职工参与公司治理的机会。其目的是促进劳资关系,有利企业的运作。在这种模式下,劳动力与资本都被视作公司运营的两个基本要素。它可以提升企业的向心力,降低企业员工因无法参与公司经营所产生的无力感,从而使劳动力与资本更好地融合。这种制度设计是德国企业发扬职工民主精神的一个基本表现。 德国实施的是社会市场经济,工会支撑企业职工参与公司决策。这是基于以下方面的考虑:(1)把企业职工从客体地位上升到主体地位(2)劳动力与资本处于同等地位(3)在企业管理中贯彻民主原则(4)通过控制经济势力对政治产生影响。 由于各国立法环境不同,职工参与的模式也有差别,大致包括了4种方式,即:持股参与;经营参与;监督参与;信息参与。如美国日本侧重于职工持股参与,而欧洲注重非持股参与。德国模式的独特之处在于:虽然也属于注重非持股参与,但它在经营参与、监督参与、信息参与等方面都相当深入,职工参与度较广,并将这种制度以法律条款的形式进行确定,使企业员工的这种权利有了法律的保障。具体来说: 信息参与就是企业职工通过某一机构或劳资双方的协议参与企业管理。法律规定企业职工对企业的经营状况有知情权,可向企业决策者提出意见和建议。通常是通过谈判,内容涉及劳动时间、劳动报酬、职工福利等社会性问题,最后签订集体合同。劳资双方在理解、信任、合作的基础上达到利益一致,是职工参与管理的一种手段。 经营参与是由工人中的代表进入企业的最高管理决策机构参与公司管理。 监督参与即公司职工通过参加公司的监督机构来行使监督权。 持股参与在德国的形式多种多样,得到国家的支持。通常企业职工入股出资主要是从工资和年末奖金中扣缴,并通过企业补助、国家免税等措施让职工参与企业利润分配。 二、德国企业的公司治理结构,使劳动者在实际参与公司的决策、公司的管理运作与监督企业方面都能发挥更好的作用

期货案例分析

1993年德国金属公司石油期货交易巨额亏损案例 1.1 案例综述 德国金属公司是一家已有113年历史的老牌工业集团,经营范围包括金属冶炼、矿山开采、机械制造、工程设计及承包等,在德国工业集团中排位约在第十三、四名,公司以经营稳健著称。“德国金属”为交易合约制定了一套套期保值的策略,试图将油品价格变动风险转移到市场上去。一系列技术性的因素却造成了套期保值失败,使“德国金属”非但没有达到回避或降低风险的目的,反而招致了灾难性的后果。 1.2 案例风险识别分析 1.2.1行情误判风险 德国石油期货公司的亏损的直接原因在于,公司管理层对期货市场行情判断失误,认为石油期货市场在长时间内都是反向市场,做出了相反的决策,具体而言,公司没有预料到93年底的石油价格会不升反降,市场方向发生反转,有反向市场变为正向市场。 1.2.2基差风险 石油价格下跌,这些头寸所带进来的新的风险——基差风险(basis risk),即不同期限的期货或远期价格之间关系变化的非线性风险,比单纯的价格风险更难以预测,“德国金属”根本无法控制。 1.2.3保证金不足风险 在1993年底世界能源市场低迷、石油产品价格猛烈下跌时,“德国金属”在商品交易所和店头市场交易的用以套期保值的多头短期油品期货合同及互换协议形成了巨额的浮动亏损,按期货交易逐日盯市的结算规则,“德国金属”必须追加交纳足量的保证金;对其更为不利的是,能源市场一反往常现货升水的情

况而变成现货贴水,石油产品的现货价格低于期货价格,当“德国金属”的多头合约展期时,非但赚不到基差,还要在支付平仓亏损外,贴进现金弥补从现货升水到现货贴水的基差变化。为了降低出现信用危机的风险,纽约商业交易所提出了把石油产品期货合约初始保证金加倍的要求,使“德国金属”骤然面临巨大的压力。也正是因为保证金制度,才加剧了公司财务负担。从事后分析,1993年底世界石油价格正处于谷底,通过做空头对冲原来套期保值的多头期货合约所形成的亏损额最高,1993年12月,原油价格从每桶低于13美元的价位底开始缓缓回升,至1993年夏天,价格升到每桶19美元还多,高过原来多头建仓的每桶18美元的价位,也就是说,如果不忙着全部斩仓,而是给予资金支持,那么到1993年夏天就扭亏为盈了。保证金制度下,由于德国石油期货公司在当时情况下没有充足的资金做保障,只能在市场反弹之前就被强行平仓,从而失去了转亏为盈的机会。 1.2.4投机风险 从德国金属公司签订的这份协议来看,出于其对自身在全球商品市场交易的丰富经验及在金融衍生交易方面的技术能力的充分自信,投机的因素已经超过了套期保值的初衷。 “德国金属”在商品交易所和店头市场通过石油标准期货合约和互换协议建立起来的多头头寸不是套期保值,而是冒险,是一种一厢情愿地把全部赌注压在世界油品交易市场会长期呈现现货升水这样的假设上的投机。但事实并非如此,德国石油公司的行情误判,市场反转,向不利方向发展,造成公司在能源期货市场上亏损13亿美元。 1.3 案例风险管理启示 1.3.1行情误判风险管理 对于行情判断,是进行投资决策的成败关键。市场投资者,不可能完全正确预测市场变化,对市场行情进行十分准确的把握。德国石油期货公司的高管们没有准确预测行情,历史上名声显赫的美国长期资本管理公司也是由于市场反转,

公司的治理结构设置

公司的治理结构设置 Company number【1089WT-1898YT-1W8CB-9UUT-92108】

有限责任公司的治理结构设置 江苏南京信世达律师事务所律师蔡丹刘蕙颖 2006年1月1日起实施的《公司法》与1993年制定实施的《公司法》相比,在立法理念和制度上都有重大突破。尤其是在公司治理结构问题上,新《公司法》的规定更有可操作性。在此,笔者将介绍一下我国有限责任公司的公司治理结构问题,并针对新旧公司法主要不同之处,进行归纳和提示。 一、什么是公司治理结构 公司在法律上成为“法人”,具有“人格性”,拥有独立的财产,但其财产的运作必须依靠公司内部的自然人。公司在运行中,财产所有权和经营管理权是相分离的,财产权属于股东,经营管理权属于董事。权利主体不同很可能导致利益冲突,为平衡各方利益,保证公司的良好运行,就需要在公司内部建立一种权力分配制度,这就是公司治理结构。 公司治理结构是一种联系并规范股东(财产所有者)、董事会、高级管理人员权利和义务分配,以及与此有关的聘选、监督等问题的制度框架。简单的说,就是如何在公司内部划分权力。良好的公司治理结构,可解决公司各方利益分配问题,对公司能否高效运转、是否具有竞争力,起到决定性的作用。 二、公司治理结构中权力如何分配 公司法要求有限责任公司内部建立三大机构----股东会、董事会和监事会,这三大机构在公司中的地位和职权各不相同。 1、股东会职权 股东会由公司全体股东组成,是公司的权力机构,即公司的最高决策机构。股东会的主要职权在于对涉及公司的重大事项作出决策,如:决定公司的经营方针和投资计划;选举和更换董事、监事,决定董事、监事的报酬;审议批准董事会、监事会的报告;审议批准公司财务预算、决算方案;审议批准公司的利润分配、弥补亏损的方案;对公司注册资本增减、发行公司债券、变更公司形式、解散和清算方案;修改公司章程等。 2、董事会职权 董事会由股东会选举出的董事组成,是公司的管理、执行机构。董事会的主要职责是:执行股东会的决议;决定公司的经营计划和投资方案;制定公司财务预算、决算方案;制订公司的利润分配、弥补亏损的方案;制订公司注册资本增减、发行公司债券、变更公司形式、解散方案;决定公司内部管理机构的设置;决定公司经理层和财务人员的聘用及报酬事项等公司经营管理事项。 结合股东会与董事会的职权可以看出,董事会须向董事会报告,董事会制订的方案须经股东会审议批准,董事会须对股东会负责。股东会与董事会之间是决策与执行的关系。

德国企业制度

德国企业制度 GmbH und CO.KG怎么翻译 在德设立公司之型态 (二)在德设立公司之型态计有: 有限公司(GmbH) 股份有限公司(AG) 两合公司(KG) 无限公司(OHG) 股份两合公司(KGaA) 有限两合公司(GmbH & Co.KG) 其中最适合外国投资者在德国投资,且采用最普遍之法人形式为有限公司GmbH。 德国成立企业种类德国企业分两大类。一类是“个体企业”,另一类是公司。公司又分三大种:(一)人合公司。分为无限贸易公司(Offene Handelsgesellschaft,缩写为OHG);民法公司(Gesellschaft des Buergerlichen Rechts,缩写为GBR);两合公司(Kommanditgesellschaft, 缩写为KG);静止公司(stille Gesellschaft);(二)资合公司。分为有限公司(Gesellschaft mit beschraenkter Haftung, 缩写为GmbH)、单人有限公司(Ein-Mann-GmbH)、有限两合公司(GmbH & Co KG)、股份公司

(Aktiengesellschaft);(三)注册合作社和其它形式。注册合作社(Genossenschaft(eG))是7人以上组成,以集体力量来进行较大规模经营的公司形式。德国法律中还有其它一些形式,如“海运公司”(Reederei)、“相互保险联合会”(Versicherungsverein auf Gegenseitigkeit)等,但用得很少。另外一些形式,比如“自有企业”(Eigenbetrieb)、“受命企业”(Regiebetrieb)等,则是德国本身的公共企业(国有和地方政府所有企业),与外国企业没有多大关系。 上述各种公司形式的主要区别有:人合公司是自然人,资合公司和注册合作社是法人;人合公司是个人担保性质的,即以个人的一切财产作为抵押,一旦破产,全部个人财产作数,这又称为负无限责任;资合公司是资本担保性质的,一旦破产,以全部注册资本作数,不涉及个人财产。据德国有关机构统计,个体企业在手工业、贸易中介和零售业中占绝大多数(在德国的中餐馆、旅馆、小商店绝大部分都是个体企业);人合公司的重点在工业领域和批发业中。 德国法律明文规定经营自由,独立从事某一经营活动,必须在市或区的工商局登记。如果企业在年销售额和商务往来方面还必须要设立诸如财务帐目时,就仍然是小经营企业。在商业往来中,小经营企业可以只使用业主的全名,此外还可以注明商业目的,但是不能给人以公司的印象。作为小经营企业不允许使用一个公司或类似公司的名称。

分权手册

四川海天水务集团 业务分权流程 (征求意见稿)

2007-7-12 目录 一、部门简称与全称对照表-----------------------------------------------(02) 二、有关术语-----------------------------------------------------------------(02) 三、说明-----------------------------------------------------------------------(03) 四、一般工作流程-----------------------------------------------------------(04) 五、规划发展分权流程-----------------------------------------------------(06) 六、组织与人力资源管理分权流程--------------------------------------(08) 七、财务管理分权流程-----------------------------------------------------(13) 八、审计监察规范流程-----------------------------------------------------(16) 九、购物申请裁决权限表--------------------------------------------------(17)

十、部分费用开支裁决权限表--------------------------------------------(18) 十一、集团公司规划发展部与下属公司交接界限-------------------(19) 十二、集团对外宣传与发言权限划分----------------------------------(19) 一、部门简称与全称对照表 二、有关术语

有限责任公司的治理结构设置

有限责任公司的治理结构设置 江苏南京信世达律师事务所律师蔡丹刘蕙颖 2006年1月1日起实施的《公司法》与1993年制定实施的《公司法》相比,在立法理念和制度上都有重大突破。尤其是在公司治理结构问题上,新《公司法》的规定更有可操作性。在此,笔者将介绍一下我国有限责任公司的公司治理结构问题,并针对新旧公司法主要不同之处,进行归纳和提示。 一、什么是公司治理结构 公司在法律上成为“法人”,具有“人格性”,拥有独立的财产,但其财产的运作必须依靠公司内部的自然人。公司在运行中,财产所有权和经营管理权是相分离的,财产权属于股东,经营管理权属于董事。权利主体不同很可能导致利益冲突,为平衡各方利益,保证公司的良好运行,就需要在公司内部建立一种权力分配制度,这就是公司治理结构。 公司治理结构是一种联系并规范股东(财产所有者)、董事会、高级管理人员权利和义务分配,以及与此有关的聘选、监督等问题的制度框架。简单的说,就是如何在公司内部划分权力。良好的公司治理结构,可解决公司各方利益分配问题,对公司能否高效运转、是否具有竞争力,起到决定性的作用。 二、公司治理结构中权力如何分配 公司法要求有限责任公司内部建立三大机构----股东会、董事会和监事会,这三大机构在公司中的地位和职权各不相同。 1、股东会职权 股东会由公司全体股东组成,是公司的权力机构,即公司的最高决策机构。股东会的主要职权在于对涉及公司的重大事项作出决策,如:决定公司的经营方针和投资计划;选举和更换董事、监事,决定董事、监事的报酬;审议批准董事会、监事会的报告;审议批准公司财务预算、决算方案;审议批准公司的利润分配、弥补亏损的方案;对公司注册资本增减、发行公司债券、变更公司形式、解散和清算方案;修改公司章程等。 2、董事会职权 董事会由股东会选举出的董事组成,是公司的管理、执行机构。董事会的主要职责是:执行股东会的决议;决定公司的经营计划和投资方案;制定公司财务预算、决算方案;制订公司的利润分配、弥补亏损的方案;制订公司注册资本增减、发行公司债券、变更公司形式、解散方案;决定公司内部管理机构的设置;决定公司经理层和财务人员的聘用及报酬事项等公司经营管理事项。 结合股东会与董事会的职权可以看出,董事会须向董事会报告,董事会制订的方案须经股东会审议批准,董事会须对股东会负责。股东会与董事会之间是决策与执行的关系。

德国公司法概况

德国公司法概况 一、公司法体系简介 德国公司法体系比较健全,既有涵盖各类注册形式及企业运转整个过程的综合性立法,也有针对具体注册形式或具体事务的专门立法。 《德国商法典》(HGB)颁布于1897年5月10日,是一部综合立法,共分5卷905条,分别对贸易基本概念、贸易公司、贸易法、贸易种类、海上贸易等五个方面进行了详尽的规定。其中第二卷贸易公司部分主要涉及无限责任公司、两合公司以及静止公司等人和公司,第三卷贸易法分为通用规定、资合公司规定以及银行、保险、金融服务等特定行业规定几个部分。 针对特定注册形式公司的专门立法主要有:一、《有限责任公司法》(GmbH-Gesetz,最近一次修改日期为2002年7月19日),颁布于1892年4月20日,共分六节87条,明确、具体地对有限责任公司的成立、公司及股东法律关系、组织结构、公司章程修改以及解散、清盘、破产和注销的各项事宜进行了规范。二、1965年9月6日颁布的《股份法》(Aktiengesetz,雏形可上溯至1861年1月的旧德意志商法),共分四卷20章410条,极尽其详地从股份公司、股份两合公司、关联企业以特殊性及惩罚性规定四个方面对股份公司的成立、机构设置、管理、业务开展、解散等进行规定。三、1994年7月25日颁布的《自由职业人员合伙公司法》(PartGG),共11条,对自由职业者如何成立合伙公司、合作伙伴之间的法律关系等进行了规定。四、1994年8月19日实施的《工商业合作社法》,共10章165条,对如何成立合作社做出规定。另外,德国民法典(BGB)对人和公司的最基本形式民法公司(GbR)也做出了规定。 针对公司具体事务立法有1994年10月5日颁布的破产法(Insolvenzordnung)和1976年5月4日通过的《雇员共同决定法》(Gesetz über die Mitbestimmung der Arbeitnehmer)。前者对企业申请破产的条件、过程进行了规定,后者则对资合公司以及两千人以上的企业中雇员的参与权进行规定。《交易所法》(B?rsengesetz)对企业上市的条件、过程、管理等进行规定。1969年5月18日颁布的《特定企业及企业集团账目公布法》,对超过一定规模的企业如何公布账目进行了规定。 二、人和公司的有关法律 人员组合公司(以下简称人合公司)系指两个或两个以上以其全部资产对公司的债权人承担无限责任的自然人或法人注册成立并进行经营管理的公司,主要有无限责任公司、两合公司等。德国商法典第二卷第105至236条对人合公司的具体形式、成立程序、公司与股东的法律关系、业务开展以及解散、清算等作出了具体规定。 (一)无限责任公司 德国商法典第二卷第105至160条对无限责任公司的设立、解散、股东之间以及股东与第三者之间的法律关系进行了规定。两个或两个以上自然人、法人或人合公司(1998年7月1日后个体企业或地产公司也可作为公司股东)可在制定公司章程(口头约定或书面制定)并进行工商注册后成立无限责任公司,以公司全部资产以及股东的个人资产对债权人承担无限责任(法人以其注册资本为限额承担责任)。无限责任公司由全体或指定的股东经营(原则上每位股东均可单独代表公司对外),或聘请全权代表(Prokurist)经营管理。为防止股东滥用权力,公司章程中经常规定联合代表制度(Gesamtvertretung):即由所有股东或两位

德国的公司治理结构

德国的公司治理结构 【最新资料,WORD文档,可编辑修改】 【文献号】3-1014 【原文出处】财贸经济 【原刊地名】京 【原刊期号】200204 【原刊页号】70~75 【分类号】F31 【分类名】工业企业管理 【复印期号】200206 【标题】德国的公司治理结构 【作者】瞿强/普瑞格 【作者简介】瞿强,普瑞格,中国人民大学 100872 德国汉堡大学 普瑞格(Stephen Prigge)为德国汉堡大学货币与资本市场研究所研究员,博士;瞿强为中国人民大学财

金学院金融系副教授,博士。汉堡大学货币与资本市场研究所所长H.Schmidt教授在本文写作过程中给予很多帮 助,德国学术交流基金提供了研究资助,作者对此深表感谢。本文是我们共同研究项目“不同金融体制下公司 治理结构”的一个案例分析。 【内容提要】公司治理结构是金融体系的一个重要内容。德国的公司治理结构与英美模式相比具有显着的差异 ,从而为国际比较提供了有益的参照。本文在介绍德国公司法律结构的基础上,分析其特殊的双层委员会治理 结构和股权结构,并考察银行和资本市场在德国公司治理中的作用。 【摘要题】海外视野 【关键词】德国/公司治理 【正文】 一、引言 公司治理结构是一个新兴的研究领域,“Corporate Governance”这个英文词汇也是最近二十几年才出现 的。该领域的研究边界迄今还缺乏明确的界定,例如美国的学者与德国的学者在此问题上的看法不尽相同,前

者主要集中讨论企业中的委托—代理关系,而后者则从更广泛的意义上讨论企业利益相关者对企业管理的影响 。这种差异反映了两种金融体制的区别。 通常,德国的公司治理结构与英美的公司治理结构被描绘成两种对立的模式。英美模式是建立在资本市场 主导的金融体制上,投资者“用脚投票”和随时可能出现的敌意收购是主要的企业控制机制,使得公司管理者 需要随时保持警惕,但同时也不利于他们进行长期决策;相反,德国模式建立在银行主导的金融体制之上,不 依赖资本市场和外部投资者,以银行为主的金融机构在公司治理结构中发挥重要作用,不但提供融资,而且控 制公司的监事会,凭借内部信息优势,发挥实际的控制作用,这种体制据说有利于企业尤其是大型企业的长期 发展。当然,这些看法不是没有争论的。 公司治理结构起初主要是从法律角度来研究的,随着研究的深入,目前越来越多地与公司财务的研究相结 合,因为公司的管理制度框架必然会影响其投融资决策和外部资金供应者的收益。中国是一个处于转轨时期的

苏宁电器公司治理结构

苏宁电器公司治理结构 财务0702 高佳琪 1071360205 苏宁电器股份有限公司自上市以来,严格按照国家法律法规和中国证监会有关规定要求,积极推行现代企业制度,不断完善法人治理结构,注重规范运作。公司依法设立股东大会、董事会、监事会,通过对《股东大会议事规则》、《董事会议事规则》、《监事会议事规则》、《总裁工作细则》、《董事会秘书工作细则》以及《重大投资和财务决策制度》等规范性文件和内部制度的制定及完善,进一步明确了股东大会、董事会、监事会和高级管理人员之间的权责范围和工作程序。同时为进一步完善公司治理结构,公司还依照《公司法》、《上市公司治理准则》、《中小企业板投资者权益保护指引》等相关规定的要求,设立了董事会提名委员会、董事会薪酬与考核委员会、董事会审计委员会,进一步建立健全了公司董事及高级管理人员的考核和薪酬管理制度,确保了董事会对高管层的有效监督。 公司治理结构如下: 股东大会 股东大会议事规则(草案) 第一章总则 第一条为规范公司行为,保证股东大会依法行使职权,根据《中华人民共和国公司法》(以下简称《公司法》)、《中华人民共和国证券法》(以下简称《证券法》)和《上市公司股东大会规则》的规定,制定本规则。 第二条公司应当严格按照法律、行政法规、本规则及公司章程的相关规定召开股东大会,保证股东能够依法行使权利。 公司董事会应当切实履行职责,认真、按时组织股东大会。公司全体董事应

当勤勉尽责,确保股东大会正常召开和依法行使职权。 第三条股东大会应当在《公司法》和公司章程规定的范围内行使职权。 第四条股东大会分为年度股东大会和临时股东大会。年度股东大会每年召开一次,应当于上一会计年度结束后的 6个月内举行。临时股东大会不定期召开,出现《公司法》第一百零一条规定的应当召开临时股东大会的情形时,临时股东大会应当在2 个月内召开。 公司在上述期限内不能召开股东大会的,应当报告中国证监会江苏监管局和深圳证券交易所,说明原因并公告。 第五条公司召开股东大会,应当聘请律师对以下问题出具法律意见并公告: (一)会议的召集、召开程序是否符合法律、行政法规、本规则和公司章程的规定; (二)出席会议人员的资格、召集人资格是否合法有效; (三)会议的表决程序、表决结果是否合法有效; (四)应上市公司要求对其他有关问题出具的法律意见。 董事会 公司董事会对股东大会负责,根据公司《章程》、《董事会议事规则》等相关法律、法规规定履行职责。 经公司2010年第一次临时股东大会审议通过,公司第四届董事会产生。 监事会 监事会是公司的监督机构,对股东大会负责。根据公司《章程》、《监事会议事规则》等法律法规行使职权。 公司2010年第二次职工代表大会推举出的职工代表监事与经公司2010年第一次临时股东大会选举出的两位监事共同组成公司第四届监事会。 苏宁电器股份有限公司第四届董事会成员构成: 内部董事外部董事独立董事 张近东李东沈坤荣 孙为民孙剑平 孟祥胜戴新民 金明 任峻 高管人员

德国公司组成模式说明

德国公司组成模式说明 在德设立公司之型态计有: 有限公司(GmbH) 股份有限公司(AG) 两合公司(KG) 无限公司(OHG) 股份两合公司(KGaA) 有限两合公司(GmbH & Co.KG) 其中最适合外国投资者在德国投资,且采用最普遍之法人形式为有限公司GmbH。 德国成立企业种类德国企业分两大类。一类是“个体企业”,另一类是公司。公司又分三大种:(一)人合公司。分为无限贸易公司(Offene Handelsgesellschaft,缩写为OHG);民法公司(Gesellschaft des Buergerlichen Rechts,缩写为GBR);两合公司(Kommanditgesellschaft, 缩写为KG);静止公司(stille Gesellschaft);(二)资合公司。分为有限公司(Gesellschaft mit beschraenkter Haftung, 缩写为GmbH)、单人有限公司(Ein-Mann-GmbH)、有限两合公司(GmbH & Co KG)、股份公司(Aktiengesellschaft);(三)注册合作社和其它形式。注册合作社(Genossenschaft(eG))是7人以上组成,以集体力量来进行较大规模经营的公司形式。德国法律中还有其它一些形式,如“海运公司”(Reederei)、“相互保险联合会”(Versicherungsverein auf Gegenseitigkeit)等,但用得很少。另外一些形式,比如“自有企业”(Eigenbetrieb)、“受命企业”(Regiebetrieb)等,则是德国本身的公共企业(国有和地方政府所有企业),与外国企业没有多大关系。 上述各种公司形式的主要区别有:人合公司是自然人,资合公司和注册合作社是法人;人合公司是个人担保性质的,即以个人的一切财产作为抵押,一旦破产,全部个人财产作数,这又称为负无限责任;资合公司是资本担保性质的,一旦破产,以全部注册资本作数,不涉及个人财产。据德国有关机构统计,个体企业在手工业、贸易中介和零售业中占绝大多数(在德国的中餐馆、旅馆、小商店绝大部分都是个体企业);人合公司的重点在工业领域和批发业中。 德国法律明文规定经营自由,独立从事某一经营活动,必须在市或区的工商局登记。如果企业在年销售额和商务往来方面还必须要设立诸如财务帐目时,就仍然是小经营企业。在商业往来中,小经营企业可以只使用业主的全名,此外还可以注明商业目的,但是不能给人以公司的印象。作为小经营企业不允许使用一个公司或类似公司的名称。 合伙企业 在德国,合伙企业必须在商业登记册上办理登记。由全体合伙人事先提出合伙申请,并登记姓名、职业、住所、企业名称、企业地址和营业日期等事项。 普通商事合伙 是由两个或两个以上的人,以在一个商号下经营商事营业为目的而结成的合伙,全体合伙人的个人责任都不受限制,全体合伙人都承担无限连带责任在中小商业组织中得到了普遍的采用,普通

德国的公司治理结构

德国的公司治理结构 S·普瑞格〈德〉瞿强 [1] 摘要:公司治理结构是金融体系的一个重要内容。德国的公司治理结构与英美模式相比具有显著的差异,从而为国际比较提供了有益的参照。本文在介绍德国公司法律结构的基础上,分析其特殊的双层委员会治理结构和股权结构,并考察银行和资本市场在德国公司治理中的作用。 关键词:德国;公司治理(Germany, Corporate Governance) 一、引言 公司治理结构是一个新兴的研究领域,在英文中“Corporate Governance”这个词本身也是最近二十几年才出现的。该领域的研究边界迄今还缺乏明确的界定,例如美国的学者与德国的学者在此问题上的看法不尽相同,前者主要集中讨论企业中的委托-

代理关系,而后者则从更广泛的意义上讨论企业利益相关者(stakeholders)对企业管理的影响。[2]这种差异反映了两种金融体制的区别,探讨这种差异无疑具有较大的理论与现实意义。 通常,德国的公司治理结构与英美的公司治理结构被描绘成两种对立的模式。英美模式是建立在资本市场主导的金融体制上(market-based system),投资者“用脚投票”和随时可能出现的敌意收购是主要的企业控制机制,使得公司管理者需要随时保持警惕,但同时也不利于他们进行长期决策;相反,德国模式建立在银行主导的金融体制之上(bank-based system),不依赖资本市场和外部投资者,以银行为主的金融机构在公司治理结构中发挥重要作用,不但提供融资,而且控制公司的监事会,凭借内部信息优势,发挥实际的控制作用,这种体制据说有利于企业尤其是大型企业的长期发展。当然,这些看法不是没有争论的。 公司治理结构起初主要是从法律角度来研究的,随着研究的深入,目前越来越多地与公司财务的研究相结合,因为公司的管理制度框架必然会影响其投融资决策和外部资金供应者的收益。中国是一个处于转轨时期的发展中国家,公司治理结构的研究对于企业改革,尤其是国有企业的改革具有重要意义。中国的金融体制目前可以看作是类似德国的“银行主导”的体制,但是从发

公司治理结构建议010613(精)

文件编号:HK-BD-C-010606 恒康乳业有限公司 公司治理结构建议 远卓管理咨询有限公司 2001年6月

目录 第一章公司治理结构分工关系 2 第二章董事会的定位与职权范围 3 第一节董事会的定位和职权范围 3 第二节董事会的议事规则 4 第三章董事长的定位、职权范围与议事规则 5 第一节董事长的定位和职权范围 5 第二节董事长的议事规则 6 第四章监督委员会的定位、职权范围与监督权执行程序 7 第一节监督委员会的定位和职权范围7 第二节监督委员会的监督权执行程序8第五章总经理的定位与职权范围10 第一节总经理的权利范围10 第二节总经理的职责范围11 第三节总经理的工作目标与考评12 第四节总经理任命、撤职程序13 附件一《公司法》规定的治理结构模式14 附件二总经理职位说明书17附件三重大决策事项工作关系表19

第一章公司治理结构分工关系 根据《公司法》规定,恒康乳业有限公司股东会代表所有投资者权益,向全体股东负责,拥有公司所有权,是公司的最高决策机构。鉴于恒康乳业有限公司实际情况,股东会可以一次性授权董事会进行公司的所有重大决策和最高决策。 恒康乳业有限公司股东会可以聘任监事会或独立监事,对董事会工作进行监督,维护所有投资者的利益,进行财务审计工作,定期向股东大会汇报工作。 恒康乳业有限公司董事会是股东会的延伸机构,对股东会负责;在股东会授权下,拥有公司的重大决策权和最高决策权。 恒康乳业有限公司董事长是董事会的常设代表,对董事会负责;在董事会授权下,拥有公司的重大决策权。 恒康乳业有限公司监督委员会是董事会的延伸机构,向公司董事会负责,对总经理及经营团队进行监督,维护董事会和投资者的利益。 恒康乳业有限公司总经理是公司日常经营的最高决策人和负责人,拥有公司经营权,向董事会和董事长负责,在董事会的决策体系下领导实施日常经营工作,并接受监督委员会的监督。 结合恒康乳业有限公司的特点,明确投资者(董事会、董事长)、经营者(总经理)、监督者(监督委员会)间的工作关系,提出本建议。本建议分为五部分:?董事会的定位、职权范围与议事规则 ?董事长的定位、职权范围与议事规则 ?监督委员会的定位、职权范围与监督权执行程序 ?总经理的定位、职权范围与考核 ?附件 此治理结构建议针对目前恒康乳业有限公司目前特点而提。恒康乳业有限公司正式改制、规范化后,可以按照《公司法》规定,进一步完善公司治理结构。