如何了解你的客户

如何了解你的客户

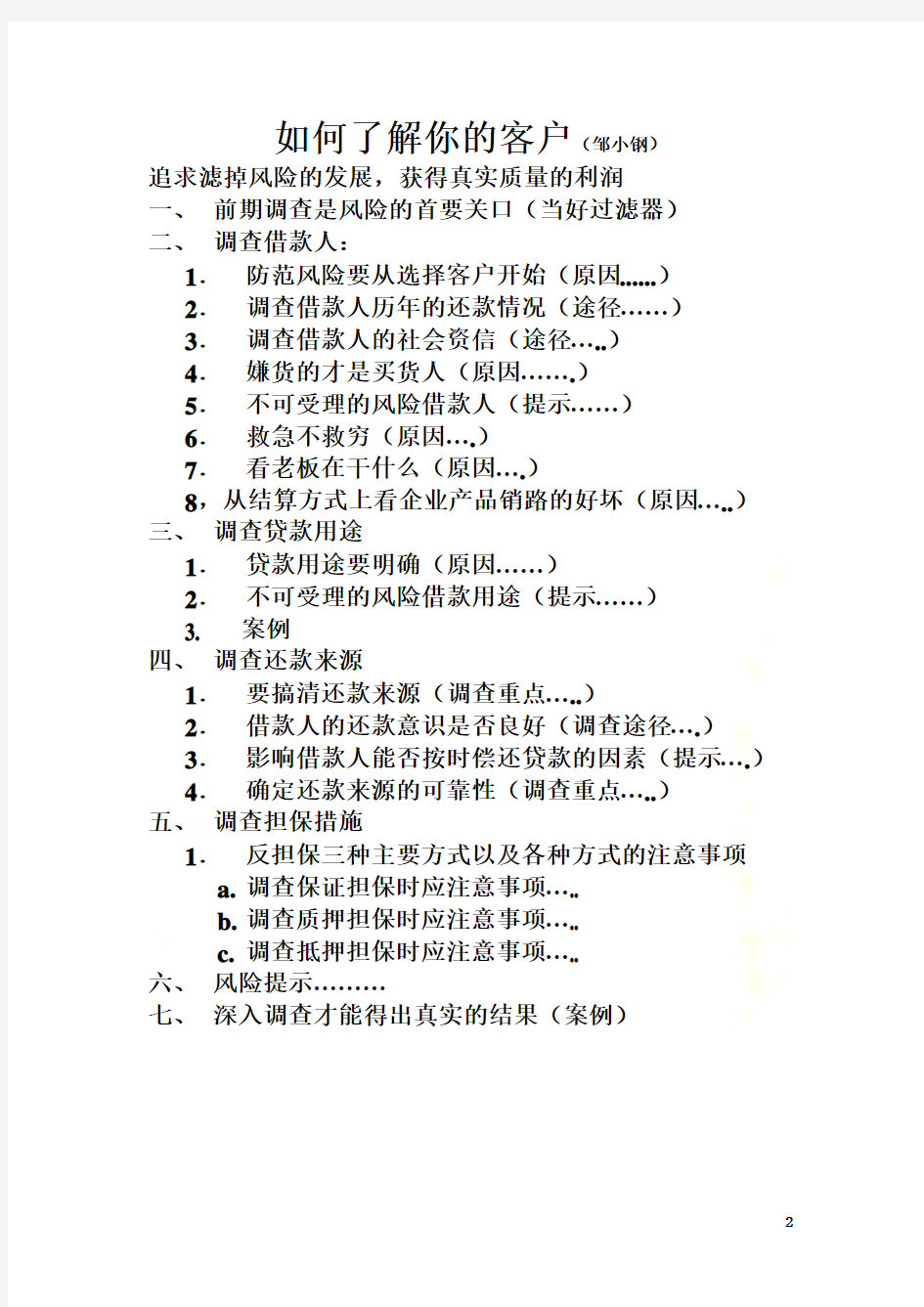

如何了解你的客户(邹小钢)

追求滤掉风险的发展,获得真实质量的利润

一、前期调查是风险的首要关口(当好过滤器)

二、调查借款人:

1.防范风险要从选择客户开始(原因......)

2.调查借款人历年的还款情况(途径……)

3.调查借款人的社会资信(途径…..)

4.嫌货的才是买货人(原因…….)

5.不可受理的风险借款人(提示……)

6.救急不救穷(原因….)

7.看老板在干什么(原因….)

8,从结算方式上看企业产品销路的好坏(原因…..)三、调查贷款用途

1.贷款用途要明确(原因……)

2.不可受理的风险借款用途(提示……)

3. 案例

四、调查还款来源

1.要搞清还款来源(调查重点…..)

2.借款人的还款意识是否良好(调查途径….)

3.影响借款人能否按时偿还贷款的因素(提示….)4.确定还款来源的可靠性(调查重点…..)

五、调查担保措施

1.反担保三种主要方式以及各种方式的注意事项

a.调查保证担保时应注意事项…..

b.调查质押担保时应注意事项…..

c.调查抵押担保时应注意事项…..

六、风险提示………

七、深入调查才能得出真实的结果(案例)

一、前期调查是风险的首要关口

(当好过滤器)

担保公司是经营高风险的行业。而最容易使该行业遭受重创损失的业务,就是代倘,因此,防范风险是各客户经理的重要职责。

在担保贷款资金从银行放出到收回(贷前调查、贷前审查、审批、贷款发放、保后管理、贷款回收)六个阶段中,贷前调查是防范风险确保资金安全回收的第一道重要关口。

每笔业务前期调查结果的好坏,将直接影响到该笔贷款是否能发放,以及贷款质量的好坏。作为安全第一责任人的客户经理在处理客户的申请时,首先就要对申请人进行认真的调查了解,务必做好深入细致的前期调查工作,对于存在潜在风险因素的企业,必须在此阶段就进行排除。

一般来说,客户经理所要做的三件事,一是尽可能多地了解情况并抓住主要问题,二是核实这些情况的真实性,三是对业务能否受理作出自己的判断。

追求滤掉风险的发展,获得真实质量的利润-----(当好过滤器)

二、如何认识你的客户:

一、调查借款人:

1、防范风险要从选择客户开始:

造成损失风险高低大小程度依次为:第一,诈骗贷款,骗子是有备而来,在借款时就没打算还,钱一到手就人去楼空。第二,套取贷款,包括虚报借款金额、拖长期限、挪用资金等。借款时他求你,还款时你求他(当今有句话为,站起借钱,跪起要钱)。第三,企业经营失败,虽然是多方面,但也难以弥补。

对于申请人,客户经理首先应该分析判断企业申请贷款的原因,是正常生产经营所需,或是临时周转困难所需,或是已债台高筑走投无路。最后一种情况,最容易导致诈骗借款和虚假借款,务必万分小心,坚决予以拒绝。

“要想不被人骗,就不要与骗子打交道。”-----一位行长的话

2、调查借款人历年的还款情况:

俗话说:“有借有还,再借不难;有借无还,再借就难。”所以说,借款人以往的还款记录是判断其资信好坏的重要依据,还款记录包括是否按时还款和是否足额还款两方面,借款人偿还记录可以从人民银行企业征信和个人征信系统中查询。

3、调查借款人的社会资信途径

客户经理还应从多种渠道,特别是政府主管部门提供的信息,调查客户的资信情况,政府主管部门包括工商局、税务局、商务部、海关、银监局、中国人民银行等等。

4、嫌货的才是买货人(原因…….)

有些客户在向我们申请担保和向银行申请贷款时,常常在借款,期限,利率,担保费,保证金等条件上与担保公司银行反复讨价还价,这

些看起来不付人喜欢的客户,实际是好客户,与斤斤计较的客户打交道,谈判虽然费力,但贷款是安全的,因为客户在借款时就考虑到如何还款

了。

那种借款时你说什么是什么的客户,要么是第一次借款不懂规定,要么就是借了款就不打算还款了,应告别关注。

5、不可受理的风险借款人(提示……)

客户经理在接洽申请客户时,通过交谈和调查,发现存在下列潜在风险因素的,就拒绝提供担保:

1.对国家现行政策不允许的企业,会使我们产生政策性风险

2.对经营管理不善、债务沉重、多年亏损的企业,会使我们产生经营性风险

3.对债务纠纷严重,已卷入司法行为,账户被查询、冻结甚至扣划的企业,会使我们产生司法风险。

3.对于地点不正规,文件资料不齐全,满口答应我方提出的任何条件的客户,尤其应小心,很有可能借了不准备还,或者就是有备而来。

总之,对于感觉不好的企业,客户经理在第一次谈话时就应予以拒绝。

[幽默]赖账:

某人欠了一身债,无法偿还,就在大门上贴了一张纸条写到:不知我穷借钱给我,是不智:明知我穷,要我还钱,是不仁。你们不智不仁,我只得无礼无义,一律不还。

6、救急不救穷(原因….)

银行都是把钱借给急需资金并具有还款能力的企业和个人,但不会把钱借给还不起钱的贫困企业和个人,如果我们面前有两家急需周转资金的企业都在申请贷款,一家是有许多订货单的新技术企业,另一家是拖欠员工工资的老企业,显然,应该为那家具有还款能力和来源的新技术企业提供担保,这不能从是否道义的角度看问题,而是要在商言商。

7、看老板在干什么(原因….)

引一倍房地产老总的话-----“看公司不但要看它的经营各财务情况,还要看老板或经理下班以后干什么,和什么人在一起,如果他天天和政府官员在一起,那一定是想找什么好事或者遇到了什么麻烦,如果他经常和银行工作人员在一起,那一定是公司资金紧缺,还需银行援手,如果他左右不离公检法或江湖兄弟,那一定还有所在地的事需要摆平。

相反,如果一家公司的的或经理不明成天往政府部门跑,而是往国外同业跑,往产品市场或资金市场跑,那他一定会变成行业中的先进。如果银行对他的公司彬彬有礼、公事公办、那公司一定是财务健康运行良好。”

8,从结算方式上看企业产品销路的好坏(原因…..)

从企业的结算方式可以看出企业产品的畅销程度。企业销售收取货款的方式不外有三种:

第一种是“先款后货”,即收取预付款后才发货;

第二种是“银货两讫”,即一手交钱一手交货;

第三种是“赊销”,即货先卖出,过一段时间后再收回货款。

了解企业的结算方式,对于银行担保公司来讲具有重要意义,一是可以了解企业的产品是否畅销,畅销产品的结算方式肯定有利于卖方。二是可以了解企业货款的回收时间,以作为确定贷款期限长短的依据。