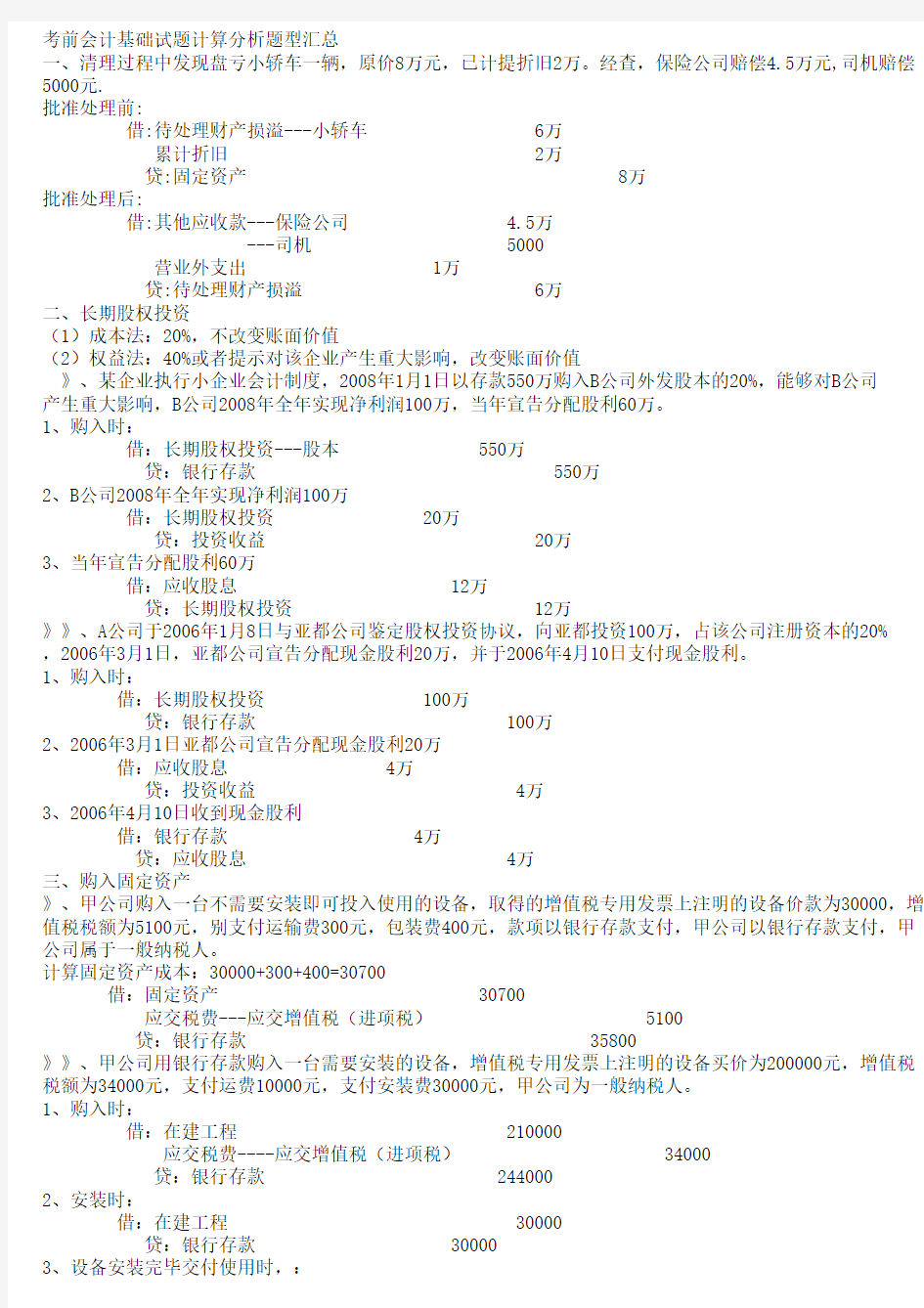

计算分析题题型汇总

考前会计基础试题计算分析题型汇总

一、清理过程中发现盘亏小轿车一辆,原价8万元,已计提折旧2万。经查,保险公司赔偿4.5万元,司机赔偿5000元.

批准处理前:

借:待处理财产损溢---小轿车 6万

累计折旧 2万

贷:固定资产 8万

批准处理后:

借:其他应收款---保险公司 4.5万

---司机 5000

营业外支出 1万

贷:待处理财产损溢 6万

二、长期股权投资

(1)成本法:20%,不改变账面价值

(2)权益法:40%或者提示对该企业产生重大影响,改变账面价值

》、某企业执行小企业会计制度,2008年1月1日以存款550万购入B公司外发股本的20%,能够对B公司

产生重大影响,B公司2008年全年实现净利润100万,当年宣告分配股利60万。

1、购入时:

借:长期股权投资---股本 550万

贷:银行存款550万

2、B公司2008年全年实现净利润100万

借:长期股权投资 20万

贷:投资收益 20万

3、当年宣告分配股利60万

借:应收股息 12万

贷:长期股权投资 12万

》》、A公司于2006年1月8日与亚都公司鉴定股权投资协议,向亚都投资100万,占该公司注册资本的20%

,2006年3月1日,亚都公司宣告分配现金股利20万,并于2006年4月10日支付现金股利。

1、购入时:

借:长期股权投资 100万

贷:银行存款 100万

2、2006年3月1日亚都公司宣告分配现金股利20万

借:应收股息 4万

贷:投资收益 4万

3、2006年4月10日收到现金股利

借:银行存款 4万

贷:应收股息 4万

三、购入固定资产

》、甲公司购入一台不需要安装即可投入使用的设备,取得的增值税专用发票上注明的设备价款为30000,增值税税额为5100元,别支付运输费300元,包装费400元,款项以银行存款支付,甲公司以银行存款支付,甲公司属于一般纳税人。

计算固定资产成本:30000+300+400=30700

借:固定资产 30700

应交税费---应交增值税(进项税) 5100

贷:银行存款 35800

》》、甲公司用银行存款购入一台需要安装的设备,增值税专用发票上注明的设备买价为200000元,增值税税额为34000元,支付运费10000元,支付安装费30000元,甲公司为一般纳税人。

1、购入时:

借:在建工程 210000

应交税费----应交增值税(进项税) 34000

贷:银行存款 244000

2、安装时:

借:在建工程 30000

贷:银行存款 30000

3、设备安装完毕交付使用时,:

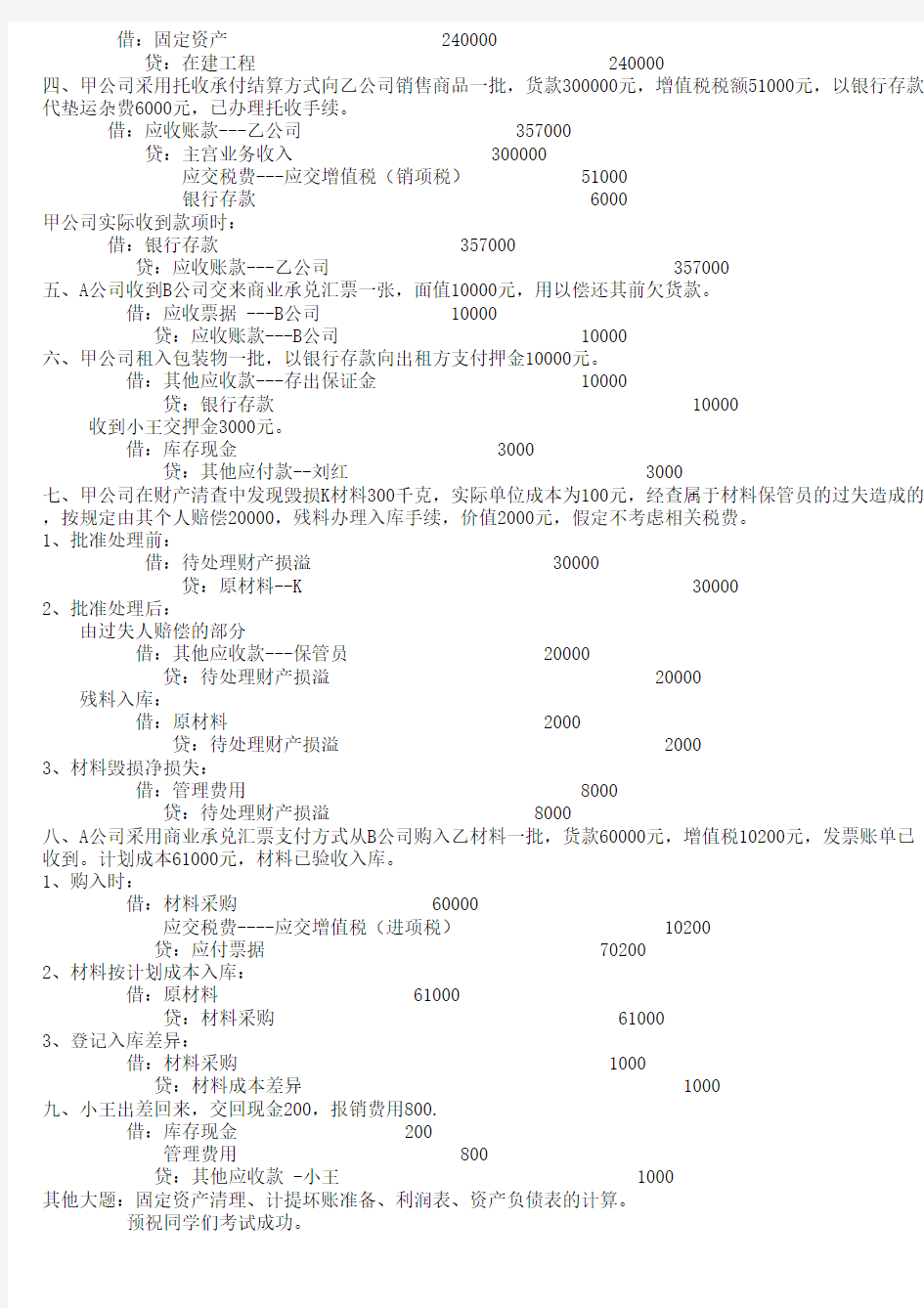

借:固定资产 240000

贷:在建工程 240000

四、甲公司采用托收承付结算方式向乙公司销售商品一批,货款300000元,增值税税额51000元,以银行存款代垫运杂费6000元,已办理托收手续。

借:应收账款---乙公司 357000

贷:主宫业务收入300000

应交税费---应交增值税(销项税) 51000

银行存款 6000

甲公司实际收到款项时:

借:银行存款 357000

贷:应收账款---乙公司 357000

五、A公司收到B公司交来商业承兑汇票一张,面值10000元,用以偿还其前欠货款。

借:应收票据 ---B公司 10000

贷:应收账款---B公司 10000

六、甲公司租入包装物一批,以银行存款向出租方支付押金10000元。

借:其他应收款---存出保证金 10000

贷:银行存款 10000

收到小王交押金3000元。

借:库存现金 3000

贷:其他应付款--刘红 3000

七、甲公司在财产清查中发现毁损K材料300千克,实际单位成本为100元,经查属于材料保管员的过失造成的,按规定由其个人赔偿20000,残料办理入库手续,价值2000元,假定不考虑相关税费。

1、批准处理前:

借:待处理财产损溢 30000

贷:原材料--K 30000

2、批准处理后:

由过失人赔偿的部分

借:其他应收款---保管员 20000

贷:待处理财产损溢 20000

残料入库:

借:原材料 2000

贷:待处理财产损溢 2000

3、材料毁损净损失:

借:管理费用 8000

贷:待处理财产损溢 8000

八、A公司采用商业承兑汇票支付方式从B公司购入乙材料一批,货款60000元,增值税10200元,发票账单已收到。计划成本61000元,材料已验收入库。

1、购入时:

借:材料采购 60000

应交税费----应交增值税(进项税) 10200

贷:应付票据 70200

2、材料按计划成本入库:

借:原材料 61000

贷:材料采购 61000

3、登记入库差异:

借:材料采购 1000

贷:材料成本差异 1000

九、小王出差回来,交回现金200,报销费用800.

借:库存现金 200

管理费用 800

贷:其他应收款 -小王 1000

其他大题:固定资产清理、计提坏账准备、利润表、资产负债表的计算。

预祝同学们考试成功。