企业并购会计处理

企业并购的会计处理方法

企业兼并,一个企业兼并后只涉及一个会计主体,所以兼并企业在进行兼并会计处理时,一般将被兼并企业的资产、负债等按评估价并入兼并企业原有的账簿体系中,兼并价格与所获得的净资产价值之间的差额计作商誉或负商誉。兼并结束后,被兼并企业就不存在,由兼并企业统一编制会计报表。

企业收购,由于参与收购企业双方在收购后仍维持原有的法律主体和会计主体,并各自独立的从事经营活动,所以收购公司不能将被收购公司的资产和负债简单的加总到收购公司有关资产、负债帐户,只能将收购所付价款直接计作“长期股权投资——子公司。”但为反映整个经济实体的财务状况和经济成果,必须编制合并会计报表。通过支付现金收购一般用购买法编制合并报表,但在有些并购业务中并不是通过支付现金而是通过增发股票换取被并购企业原有的股权达到并购的目的,这种方式的并购就难以辨认谁是购买者谁是被购买者所以采用权益集合法较为合理。

一.兼并企业会计处理

1.采用有偿方式兼并,兼并企业以被兼并企业提供的评估后的科目余额表登记入帐,进行帐务处理时,按资产评估后的价值,借记所有资产科目;按成交价高于评估确认的净资产的差额,借记“无形资产——商誉”科目,按负债的评估后的帐面价值,贷记所有负债科目;按确定的成交价,贷记“专项应付款——应付兼并企业款”科目(被兼并的净资产+无形资产=专项应付款)或“长期投资”科目。

2.采取无偿划转方式兼并,按各项资产、负债评估确认的价值,借记所有资产科目,贷记所有负债科目。两者之间如有差额,贷记“实收资本”科目。

3.合并中产生商誉和负商誉会计处理方法,在合并中产生商誉可将并购商誉确认为一项费用或者将商誉作为一项资产,在预计的年限内进行摊销,或者冲销留存收益。负商誉可作为递延收益处理,并在确定期限内确认为收益或将净资产公允价值超过合并成本的差额作为购买方权益的增加。

4.支付产权转让价款的核算,兼并企业支付产权转让价款时借记“专项应付款——应付兼并企业款”科目,(或长期投资)贷记“银行存款”科目。

二.购买法在收购活动中会计处理

从收购日起,购买方在合并资产负债表中应以被收购公司的可辨认资产和负债的公允价值并入收购成本,超过可辨认净资产公允价值的部分确认为并购商誉,并在以后期间进行摊销。在合并损益表中,由于购买引起原有股东的权益发生变化,所以合并利润仅包括被收购公司在被收购日后取得的经营成果。收购所支付的价款直接记作“长期股权投资—子公司”.三.权益集合法在收购活动中会计处理将被收购企业净资产帐面价值记作“长期股权投资—子公司”,将被收购企业的资产和负债按其帐面价值入帐,所有者权益总额不变,但应按收购企业发行的股票价值入帐,收购时编制损益表,以反映截至收购日止已实现损益以及以前年度累计的留存收益。收购费用一般作为管理费用冲减资本公积。

四.企业兼并及收购的会计处理举例

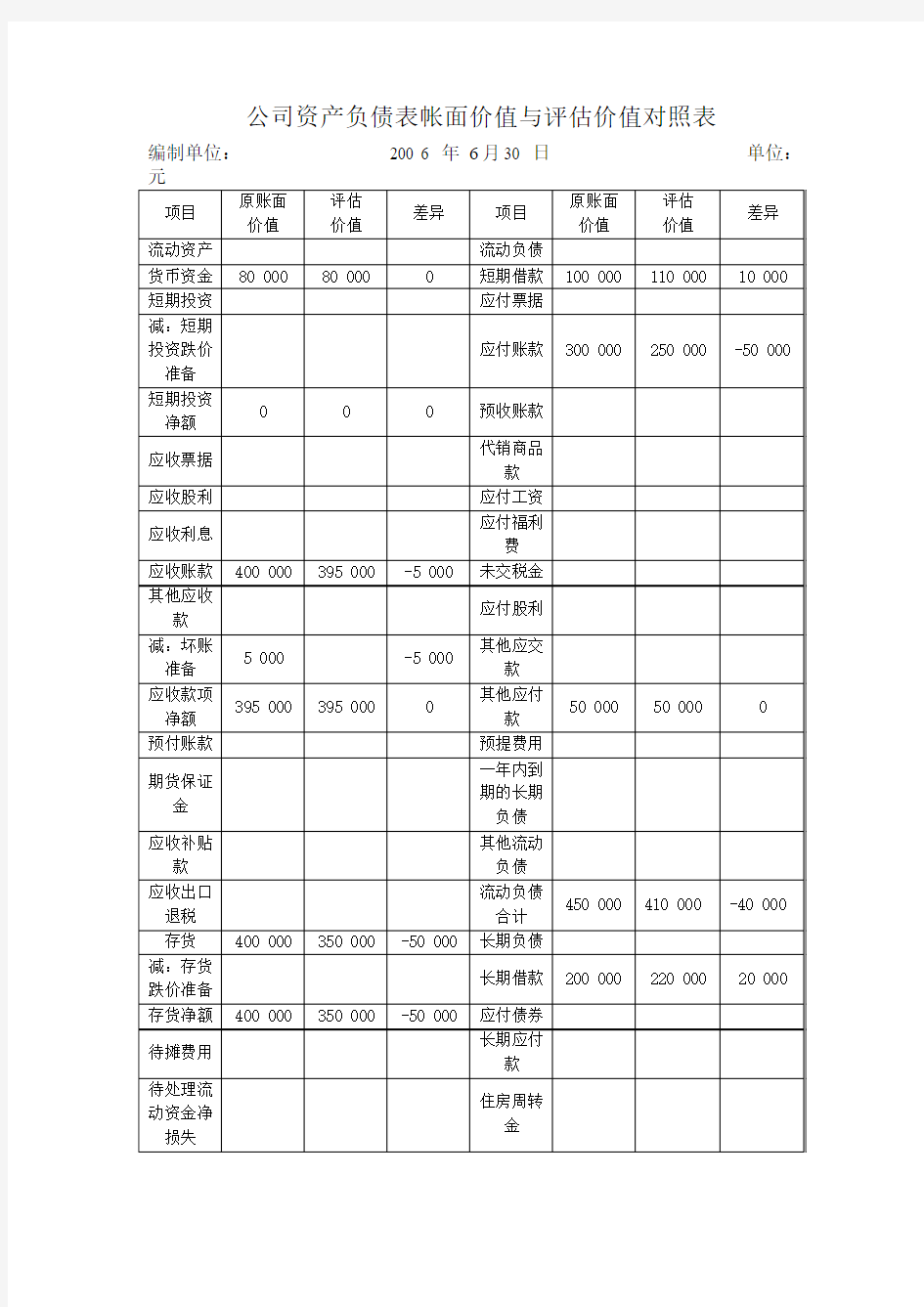

例1.甲公司与乙公司达成兼并议,在2006年6月1日由甲公司支付现金兼并乙公司。至兼并日止,由会计事务所对乙公司的账簿进行清理,并在此基础上进行评估。清理后的资产负债表和评估结果如表1。经双方协商同意甲公司以1000000元,并承担乙公司原欠债务的办法兼并乙公司。兼并发生的直接费用10000元已由银行存款支付。

表1

公司资产负债表帐面价值与评估价值对照表

编制单位:200 6 年6月30 日单位:

甲公司编制会计分录

1.支付兼并价款

借:专项应付款——应付兼并乙公司款1000000

贷:银行存款1000000

2.支付兼并费用

借:专项应付款—应付兼并乙公司歀10000

贷:银行存款10000

3.将兼并成本分摊到可辩认资产和负债,确认商誉

借;货币资金80000

应收帐款395000

存货350000

长期投资110000

固定资本600000

长期待摊费用50000

无形资产—商誉55000

贷:短期借款110000

应付帐款250000

其他应付歀50000

长期借款220000

专项应付款—应付兼并乙公司歀1010000

若甲公司发行500000股(每股面值1元公允价值2元)的普通股给乙公司的股东,发行股票进行兼并时的会计分录

借:专项应付歀—应付兼并乙公司歀1000000

贷:股本500000

资本公积500000

若发行股票时发生股票成本,应冲减资本公积

例2.以例1资料为例,如甲公司以1000000元收购乙公司80%的股权,如采用购买

法,购买日的有关帐务处理如下:

借:长期股权投资1000000

贷:银行存款1000000

按公允价值调整子公司报表中有关资产、负债帐面价值,并确认商誉

借:长期投资8000

固定资产净值40000

应付帐款40000

商誉236000

贷:存货40000

短期借款8000

长期借款16000

对子公司股权投资260000 抵销母公司报表中“对子公司股权投资”和子公司报表中股东权益属于母公司拥有的部分,属于少数股东的部分反映为“少数股权投资”

借:股本800000

资本公积70000

盁余公积50000

未分配利润5000

贷:对子公司股权投资740000(=925000*80%)少数股东权益185000(=925000*20%)例3.仍用上述资料,甲公司发行800000股、每股面值1元的股票交换乙公司的全部股票,甲公司应作会计分录如下:

借:长期股权投资——乙公司925000

贷:股本800000

股本公积70000

盈余公积50000

未分配利润5000 若发行1000000股,每股面值1元的股票,会计分录如下

借:长期股权投资——乙公司925000

资本公积130000(=1000000—

800000—70000)(设甲公司帐面资本公积大于130000)

贷方:股本1000000 盈余公积50000

未分配利润留成5000

方言

2008年4月30日

企业并购财务管理建议

企业并购财务管理建议 篇一:企业并购的财务分析 企业并购的财务分析 一、并购成本效益分析 企业并购是兼并和收购的简称,泛指在市场机制作用下,主并公司为获得其他公司的经营决策控制权的经济行为。企业并购是一种典型的产权交易行为,即以产权转让为内容,以获取资本控制权为目的的一种正常的市场行为,是一种产权大改组。 是否进行并购决策首先决定于并购的成本与效益。关于并购的成本有广义和侠义的两种解释。本文下面的论述主要采用狭义的并购成本概念。 并购收益是指并购后新公司的价值超过并购前各公司价值之和的差额。例如,A公司并购B公司,并购前A公司的价值为Va,B公司的价值为Vb,并购形成的新公司的价值为Vab,则并购收益(S)为: S=Vab- 如果S>0,表示并购在财务方面具有协同效应。 在一般情况下,并购方将以高于被并购方价值的价格Pb 作为交易价,以促使被并购方股东出售其股票,P=Pb-Vb称为并购溢价。并购溢价反映了获得对目标公司控制权的价值,并取决于被并购企业前景、股市走势和并购双方讨价还

价的情况。 对于并购方来说,并购净收益(NS)等于并购收益减去并购完成成本、实施并购前并购方公司价值的差额。 设F表示并购费用,则: NS=S-P-F=Vab-Pb-F-Va 例如,A公司的市场价值为5亿元,拟收购B公司,B 公司的市场价值为1亿元。A公司估计合并后新公司价值达到7亿元。B公司股东要求以1.5亿元价格成交。并购交易费用为0.2亿元。由此得到: 并购收益S=7-=1(亿元) 并购完成成本=1.5+0.2=1.7 并购溢价P=1.5-1=0.5 并购净收益NS=S-P-F=1-0.5-0.2=0.3 =Vab-Va-Pb-F=7-5-1.5-0.2 =0.3 上述并购使A公司股东获得净收益0.3亿元。可以说这一并购活动对A、B两个公司都有利。这是并购活动能够进行的基本条件。 二、并购目标企业的价值评估 所谓价值评估,指买卖双方对标的(股权或资产)作出的价值判断。 对目标企业估价一般可以使用以下方法:

企业并购财务问题研究

本科毕业论文(设计) 企业并购财务问题研究 Financial issues of merger and acquisition 目次 目次 (1) 摘要 (2) 1引言 (3) 2 企业并购的财务问题概述 (3) 2.1企业并购的概念 (3) 2.2企业并购的分类 (3) 3 企业并购的财务问题 (4) 3.1并购目标企业价值评估不准确 (4) 3.1.1 并购双方的信息不对称 (4) 3.1.2 企业披露虚假信息误导投资者 (4) 3.2并购资金支付不完善 (4) 3.2.1支付方式单一 (5) 3.2.2企业选择的支付方式不符合企业的实际情况 (5) 3.3企业并购过程中融资难 (5) 3.3.1融资渠道少 (5) 3.2.2企业偿债能力低 (5) 3.4并购后企业财务管理困难 (6) 3.4.1并购企业资金流动性差 (6) 3.4.2企业并购后财务工作量大 (6)

4 企业并购财务问题对策及建议 (6) 4.1 正确评价目标公司 (6) 4.1.1合理评估目标企业的价值 (7) 4.1.2对目标企业报表信息进行有效控制 (7) 4.2合理确定并购价款的支付方式 (7) 4.2.1实行支付方式多样化 (7) 4.2.2结合自身情况选择支付方式 (7) 4.3 选择合理的融资方式 (8) 4.3.1选择适当的融资方式 (8) 4.3.2合理安排债务组合 (8) 4.4加强企业并购后的财务管理工作 (8) 4.4.1 增加并购企业的资金流动性 (8) 4.4.2加强企业并购后的财务整合 (9) 5企业并购财务问题创新对策-设立并购基金 (9) 5.1并购基金的概念 (9) 5.2并购基金的投资手法 (9) 5.3设立并购基金的意义 (9) 6结论 (10) 摘要 随着经济全球化发展,很多企业选择了并购的方式来实现快速扩张,企业并购在促进经济增长,对企业扩大经营规模与经营范围和优化自身的资源配置等方面发挥着越来越重要的作用。由于并购活动中涉及了大量的财务活动,也由此带来了一系列的财务问题,解决企业并购财务问题成了企业并购中的核心关键。本文通过对企业并购的分类和意义进行论述,分析企业并购活动中目标企业估值不准确、企业支付方式不完善等企业并购的财务问题,并相应提出了在企业并购中要合理评价目标公司、合理确定并购价款的支付方式等相关对策和建议,以帮助企业提高企业并购的成功率。此外,本文还提出了建立企业并购基金的创新对策来加强对企业并购行动的治理,提高企业并购的成功率。 关键词:企业并购;价值评估;支付方式;并购融资

企业并购会计处理方法的研究

企业并购会计处理方法的研究 一、企业并购的概念、类型、回顾及动机(一)企业并购的概念《中华人民共和国公司法》第184条规定,公司合并分为吸收合并和新设合并两种方式。一个公司吸收其他公司为吸收合并(Merger),被吸收的公司解散;两个以上的公司合并设立一个新公司为新设合并(consolidation),合并后各方解散。1998年再次修订的国际会计准则第22号(IAS22号)《企业并购》指出:“企业并购指通过一个企业与另一个企业的结合或获得对另一个企业净资产和经营活动的控制权,而将各单独的企业合成一个实体”。此定义包括“单独的企业”、“获得控制”和形成“经济实体”的概念,完整地表达了企业并购的概念。 (二)企业并购的类型(1)按并购双方的产业特征划分,分为横向并购、纵向并购和混合并购。横向并购,是指同一产业的两个或多个生产和销售同类产品或生产工艺相近的,具有竞争关系的企业之间所进行的并购。纵向并购,是对生产工艺或经营方式上有前后关联的企业进行的并购,是生产、销售的连续性过程中互为购买者和销售者(即生产经营上互为上下游关系)的企业之间的并购。混合并购,是指不相关行业的企业之间的并购,可以通过分散、实现多元化,从而降低企业的经营风险。(2)按并购的实现方式划分,分为承担式、现金购买式和股份交易式并购。承担债务式并购,是指并购方以承担被并购方全部或部分债务为条件,取得被并购方的资产所有权和经营权,当被并购企业资不抵债或资产债务相等的情况下采用。现金购买

式并购,是以现金购买目标公司的股票或股权或以现金购买被并购方全部资产。股份交易式并购,是以股权换资产或以股权换股权,以达到控制被并购公司的目的。通过并购,被并购公司或者成为并购公司的分公司或子公司,或者解散并入并购公司。(3)按照目标公司层是否合作划分,分为善意并购和敌意并购。善意并购,通常指并购双方高层通过协商决定并购相关事宜的并购。敌意并购,是对目标企业强行进行并购的行为,如征集目标企业股东的投票委托书等。(4)按照并购的形式划分,分为吸收合并、创立合并和控股合并。吸收合并,是指两家或两家以上的企业合并成一家企业,其中一家企业取得另一家或多家企业的资产,承担其债务,保留法人地位;而被吸收的企业则在合并后丧失法人地位,宣告解散。创立合并,是指有两个或两个以上的企业共同组建一个新企业,原有的各家企业宣告解散。控股合并,是指一家公司通过长期投资取得另一家或几家公司的控股权,以掌握这些公司的经营管理权利。(5)按照企业合并的性质进行分类,企业合并可以分为购买性质的合并和股权联合性质的合并。购买性质的合并,是指通过转让资产、承担负债或发行股票等方式,由一个企业(购买企业)获得对另一个企业(被购买企业)净资产和经营控制权的合并行为。股权联合性质的合并,是指各参与合并企业的股东联合控制他们全部或实际上全部的净资产和经营,以便共同对合并实体分享利益和分担风险的企业合并。 (三)企业并购的历史回顾自从企业作为一种经济实体产生以来,企业之间的合并就从未间断过,随着发育程度的不断提高,各种

企业并购会计处理

企业并购的会计处理方法 企业兼并,一个企业兼并后只涉及一个会计主体,所以兼并企业在进行兼并会计处理时,一般将被兼并企业的资产、负债等按评估价并入兼并企业原有的账簿体系中,兼并价格与所获得的净资产价值之间的差额计作商誉或负商誉。兼并结束后,被兼并企业就不存在,由兼并企业统一编制会计报表。 企业收购,由于参与收购企业双方在收购后仍维持原有的法律主体和会计主体,并各自独立的从事经营活动,所以收购公司不能将被收购公司的资产和负债简单的加总到收购公司有关资产、负债帐户,只能将收购所付价款直接计作“长期股权投资——子公司。”但为反映整个经济实体的财务状况和经济成果,必须编制合并会计报表。通过支付现金收购一般用购买法编制合并报表,但在有些并购业务中并不是通过支付现金而是通过增发股票换取被并购企业原有的股权达到并购的目的,这种方式的并购就难以辨认谁是购买者谁是被购买者所以采用权益集合法较为合理。 一.兼并企业会计处理 1.采用有偿方式兼并,兼并企业以被兼并企业提供的评估后的科目余额表登记入帐,进行帐务处理时,按资产评估后的价值,借记所有资产科目;按成交价高于评估确认的净资产的差额,借记“无形资产——商誉”科目,按负债的评估后的帐面价值,贷记所有负债科目;按确定的成交价,贷记“专项应付款——应付兼并企业款”科目(被兼并的净资产+无形资产=专项应付款)或“长期投资”科目。 2.采取无偿划转方式兼并,按各项资产、负债评估确认的价值,借记所有资产科目,贷记所有负债科目。两者之间如有差额,贷记“实收资本”科目。 3.合并中产生商誉和负商誉会计处理方法,在合并中产生商誉可将并购商誉确认为一项费用或者将商誉作为一项资产,在预计的年限内进行摊销,或者冲销留存收益。负商誉可作为递延收益处理,并在确定期限内确认为收益或将净资产公允价值超过合并成本的差额作为购买方权益的增加。 4.支付产权转让价款的核算,兼并企业支付产权转让价款时借记“专项应付款——应付兼并企业款”科目,(或长期投资)贷记“银行存款”科目。 二.购买法在收购活动中会计处理 从收购日起,购买方在合并资产负债表中应以被收购公司的可辨认资产和负债的公允价值并入收购成本,超过可辨认净资产公允价值的部分确认为并购商誉,并在以后期间进行摊销。在合并损益表中,由于购买引起原有股东的权益发生变化,所以合并利润仅包括被收购公司在被收购日后取得的经营成果。收购所支付的价款直接记作“长期股权投资—子公司”.三.权益集合法在收购活动中会计处理将被收购企业净资产帐面价值记作“长期股权投资—子公司”,将被收购企业的资产和负债按其帐面价值入帐,所有者权益总额不变,但应按收购企业发行的股票价值入帐,收购时编制损益表,以反映截至收购日止已实现损益以及以前年度累计的留存收益。收购费用一般作为管理费用冲减资本公积。 四.企业兼并及收购的会计处理举例 例1.甲公司与乙公司达成兼并议,在2006年6月1日由甲公司支付现金兼并乙公司。至兼并日止,由会计事务所对乙公司的账簿进行清理,并在此基础上进行评估。清理后的资产负债表和评估结果如表1。经双方协商同意甲公司以1000000元,并承担乙公司原欠债务的办法兼并乙公司。兼并发生的直接费用10000元已由银行存款支付。 表1

企业并购的财务效应开题报告doc

企业并购的财务效应开题报告 篇一:企业并购财务风险研究开题报告 毕业设计(论文)开题报告书 姓名朱斯健 专业国际经济与贸易(投资方向) 学号 B04311135 指导教师宫姝琳 XX年03月 1 2 3 4 篇二:企业并购财务风险分析开题报告 企业并购财务风险分析 一、研究的背景和意义 随着经济全球化的发展,世界各国的企业纷纷掀起了一股并购的浪潮,或是强强联合;或是被并购方引进外资,背靠大树好乘凉;或是跨国并购本土企业以进军该国市场等。并购是企业通过市场获得对自己发展有利的各种资源,不断扩大市场份额的重要形式,它是企业主动和有选择的有偿合并,可以使企业走上多元化发展之路。近几年,我国社会主义市场经济体制日益完善,在市场经济的不断发展中,我国

一些实力雄厚的企业开始思索如何快速扩大生产规模,如何走(转自:小草范文网:企业并购的财务效应开题报告)出国门向世界发展,其中首选的方式是企业并购。然而,企业并购的效果究竟如何?这中间成功的又有多少呢?导致并购活动失败的原因有很多,但财务风险是尤为重要的一个因素。 企业并购的财务风险,是指在一定时期内,为并购融资或因兼并背负债务,而使企业发生财务危机的可能性。本文通过对“联想并购IBM”期间财务风险方面的研究,希望能对我国企业并购有所帮助,使企业并购成为资本增长和社会资源有效配置的重要方式,发挥并购在我国经济发展和企业改制中不可磨灭的作用。 二、文献综述 企业并购是一种投资行为,不可避免的会产生各种风险,其中,财务风险贯穿于并购行为的始终,是影响企业并购成败的关键因素。由于并购在商业实务界的流行,理论界对其进行了广泛而深入的研究。 (一)国内研究综述 国内的一般观点认为企业并购财务风险是指由于并购定价、融资、支付等各项财务决策锁引起的企业财务状况恶化或财务成果损失的不确定性,是并购价值与价值实现严重负偏离二导致的企业财务困境和财务危机。

企业并购的财务分析

企业并购的财务分析

————————————————————————————————作者:————————————————————————————————日期:

企业并购的财务分析 一、并购成本效益分析 企业并购是兼并和收购的简称,泛指在市场机制作用下,主并公司为获得其他公司的经营决策控制权的经济行为。企业并购是一种典型的产权交易行为,即以产权转让为内容,以获取资本控制权为目的的一种正常的市场行为,是一种产权大改组。 是否进行并购决策首先决定于并购的成本与效益。关于并购的成本有广义和侠义的两种解释。本文下面的论述主要采用狭义的并购成本概念。 并购收益是指并购后新公司的价值超过并购前各公司价值之和的差额。例如,A公司并购B公司,并购前A公司的价值为V a,B公司的价值为V b,并购形成的新公司的价值为V ab,则并购收益(S)为: S=V ab-(V a+V b) 如果S>0,表示并购在财务方面具有协同效应。 在一般情况下,并购方将以高于被并购方价值的价格P b作为交易价,以促使被并购方股东出售其股票,P=P b-V b称为并购溢价。并购溢价反映了获得对目标公司控制权的价值,并取决于被并购企业前景、股市走势和并购双方讨价还价的情况。 对于并购方来说,并购净收益(NS)等于并购收益减去并购完成成本、实施并购前并购方公司价值的差额。 设F表示并购费用,则: NS=S-P-F=V ab-P b-F-V a 例如,A公司的市场价值为5亿元,拟收购B公司,B公司的市场价值为1亿元。A公司估计合并后新公司价值达到7亿元。B公司股东要求以1.5亿元价格成交。并购交易费用为0.2亿元。由此得到: 并购收益S=7-(5+1)=1(亿元) 并购完成成本=1.5+0.2=1.7(亿元) 并购溢价P=1.5-1=0.5(亿元) 并购净收益NS=S-P-F=1-0.5-0.2=0.3(亿元) =V ab-V a-P b-F=7-5-1.5-0.2 =0.3(亿元) 上述并购使A公司股东获得净收益0.3亿元。可以说这一并购活动对A、B两个公司都有利。这是并购活动能够进行的基本条件。 二、并购目标企业的价值评估 所谓价值评估,指买卖双方对标的(股权或资产)作出的价值判断。 对目标企业估价一般可以使用以下方法: 1.资产价值基础法 资产价值基础法指通过对目标企业的资产进行评估来评估其价值的方法。确定目标企业资产的价值,关键是选择合适的资产评估价值标准。目前国际上通行的资产评估价值标准主要有以下三种:

企业合并会计处理方法的研究会计学本科毕业论文

本科毕业论文(设计) 企业合并会计处理方法的研究

诚信承诺书 本人郑重承诺和声明: 我承诺在毕业论文撰写过程中遵守学校有关规定,恪守学术规范,此毕业论文(设计)中均系本人在指导教师指导下独立完成,没有剽窃、抄袭他人的学术观点、思想和成果,没有篡改研究数据,凡涉及其他作者的观点和材料,均作了注释,如有违规行为发生,我愿承担一切责任,接受学校的处理,并承担相应的法律责任。 毕业论文(设计)作者签名: 年月日 II

摘要 当前,随着国际现代化进程的加快以及我国国民经济的迅速发展,企业合并的必要性和重要性不断地显现出来。由于企业合并方法和形式的不断发展,跨国、跨行业的企业合并逐渐取代了单一的地域合并和单一的行业合并,合并形式也逐渐朝着多样化的方向发展。对企业合并会计处理方法的研究是我国乃至全世界的刻不容缓的一个责任,相对而言,它对企业以及国民经济的发展具有很大的现实意义。企业之间通过合并,不仅可以达到迅速进入市场、与国际接轨、强强联合的目的,还能够优化资源配置、实现企业的可持续发展进而影响国家经济的可持续发展。 本文通过详细分析企业合并两种会计处理方法——购买法和权益法以及我国企业合并的会计处理现状,借以回顾我国企业合并会计处理方法的发展历史,在此基础之上,结合我国现实的企业合并会计处理现状,借鉴国外经验求同存异,对企业合并会计处理方法中存在的问题提出了建议。试图推动我国企业合并会计处理的发展。 关键词:企业合并;购买法;权益法;会计处理

ABSTRACT At present, with the rapid development of international modernization and the rapid development of China's national economy, the necessity and importance of enterprise merger are constantly emerging. Due to the continuous development of the method of business combination and form, cross-border, cross industry enterprise merger has gradually replaced the single regional merger and single industry consolidation, merger is also gradually toward the direction of diversification. The research on the accounting treatment of enterprise merger is an urgent duty of our country and the whole world, and it has great practical significance to the development of enterprise and national economy. Between enterprises through mergers, not only can quickly enter the market, in line with international standards, Qiangqiang joint purpose, but also can optimize the allocation of resources, to realize the enterprise's sustainable development and affect the sustainable development of national economy. In this paper, through detailed analysis of enterprise merger of two kinds of accounting treatment method, purchase method and equity method and our country "s enterprise merger accounting treatment status, in order to review our business combination accounting treatment method in the history of the development, on this basis, combined with the reality of our country's accounting for business combination treatment status, referring to the experiences of foreign countries and seek common ground while putting aside differences, of corporate merger accounting treatment method in the presence of problem are proposed. Trying to promote the development of the accounting treatment of enterprise merger in china. Key words: enterprise merger; purchase method; equity method; accounting treatment II

集团企业合并会计分录

求助:? 甲、乙公司属非同一控制的两家公司,2006年12月31日,甲公司以3200000元银行存款购入了乙公司发行在外的全部股份,发生咨询费20000元,法律费30000元,股票登记费40000元。两公司合并前的单独资产负债表和公允价值情况如下表所示: 2006年12月31日单位:元 项目 甲公司乙公司(账面价值)乙公司(公允价值) 银行存款250000100000100000 存货450000540000 固定资产(净值)70000002000000 无形资产(净值)500000200000210000 资产合计2750000 流动负债410000410000 长期应付款640000540000 负债合计 股本810000 资本公积800000600000 盈余公积110000150000 未分配利润140000 股东权益合计3910000

权益合计 二、要求 1.为甲公司编制企业合并的会计分录。 2.为编制合并日的合并资产负债表,编制相关的抵销和调整分录。 解答: 长期股权投资入账价值=320+2+3+4=329 借:长期股权投资329 贷:银行存款329 被合并方可辨认净资产公允价值=275+(280-200)+(21-20)+(54-64)=346,合并报表的时候确认营业外收入=346-329=17 举例说明:企业合并报表的抵消分录 一、无条件抵消分录 母子公司合并报表,不论它们之间有否内部交易,首先应当无条件地编制以下三项抵消分录: 1、把母公司对纳入合并范围的子公司的长期股权投资按权益法进行调整(只调整到合并报表,为后面的两项合并抵消分录打下基础。合并会计报表中的

公司收购策划书模板

重庆市XX家政服务公司收购策划书 重庆锐强企业管理咨询有限公司 二零一五年三月

目录 一、收购方与被收购方工作计划 (3) (一)重庆锐强企业管理咨询有限公司 (3) (二)重庆市XX家政服务公司 (5) 二、收购意向书 (8) (一)收购标的 (5) (二)收购方式 (9) (三)保障条款 (5) (四)保密条款 (6) (五)费用分摊条款 (6) 三、公司收购业务法律尽职调查报告 (8) (一)目标公司的基本情况 (8) (二)目标公司的主要财产状况....................................... 错误!未定义书签。 (三)目标公司的人力资源 (8) (四)目标公司的经营 (8) (五)目标公司的财务及债权、债务调查 (9) (六)环境保护 (9) (七)产品质量 (9) (八)诉讼(仲裁)或处罚 (9) (九)目标公司的优惠政策 (9) (十)其他需调查的相关事项 (8) 四、报价及谈判环节 (10) (一)谈判主题 (10) (二)谈判团队成员 (10) (三) 谈判目标 (15) (四)谈判程序及具体策略 (16) (五)谈判资料 (16) (六)制定应急预案 (16) (七)确定并购的形式 (16) (八)交易价格 (17) (九)并购双方形成决议,同意并购 (17) 五、公司收购协议 (17) 六、完成收购 (17)

一、收购方与被收购方工作计划 (一)重庆锐强企业管理咨询有限公司 为了能够在收购前期就能发现和评估机遇、风险和持续获利能力,我们对经营性业务范围进行广泛的分析。 1、调查目标企业各部门 首先,是通过更详尽地了解目标物来确定改善的潜力。为此首先需要把原来常用的业务范围加以扩大, 加上经营性的观点。核心是确认风险因素,对经营性业务的机遇和风险进行量化, 制订出初步的整合方案。 简单来说, 调查可以划分为三个范畴: 主营业务, 组织机构和行政管理。 2、评估被收购企业的价值 由于价值的评估会受诸多因素的影响,人们在不同的环境、不同的信息条件以及不同的方法运用上会产生不同的价值评判;甚至即使在相同的环境、相同的信息条件和相同的方法运用上人们对于事物价值的判断也可因获取信息的先后顺序的不同而产生差异。因此,管理者对于被收购企业价值的认识或判断就很有可能与被收购企业的真实情况存在差异。所以尽量协商和借助第三方客观评估会更具有可操作性。 3、为高层决策各方提供尽可能多的信息 充分的信息是避免认知偏误的必要前提。一般情况下 ,个人单凭自身的认知过程很难判断是否发生了偏误和偏误所在 ,因此需要获得各方面广泛的信息以提醒认知并验证认知结果 ,从而形成正确的认知。以相对比较详实的数据支持为基础,引入专家意见,汇总之后上行至决策层。 4、加强财务监督 收购过程中应加强对企业生产经营特别是财务活动的监督 ,建立财务预警体系,克服“保守主义”、“损失厌恶”、“风险厌恶”和“后悔厌恶”等心理对决策所造成的不利影响 ,尽量将决策时点提前。 5、引入决策制衡机制

企业并购的财务分析

企业并购的财务分析 一、并购成本效益分析 企业并购是兼并和收购的简称,泛指在市场机制作用下,主并公司为获得其他公司的经营决策控制权的经济行为。企业并购是一种典型的产权交易行为,即以产权转让为内容,以获取资本控制权为目的的一种正常的市场行为,是一种产权大改组。 是否进行并购决策首先决定于并购的成本与效益。关于并购的成本有广义和侠义的两种解释。本文下面的论述主要采用狭义的并购成本概念。 并购收益是指并购后新公司的价值超过并购前各公司价值之和的差额。例如,A公司并购B公司,并购前A公司的价值为V a,B公司的价值为V b,并购形成的新公司的价值为V ab,则并购收益(S)为: S=V ab-(V a+V b) 如果S>0,表示并购在财务方面具有协同效应。 在一般情况下,并购方将以高于被并购方价值的价格P b作为交易价,以促使被并购方股东出售其股票,P=P b-V b称为并购溢价。并购溢价反映了获得对目标公司控制权的价值,并取决于被并购企业前景、股市走势和并购双方讨价还价的情况。 对于并购方来说,并购净收益(NS)等于并购收益减去并购完成成本、实施并购前并购方公司价值的差额。 设F表示并购费用,则: NS=S-P-F=V ab-P b-F-V a 例如,A公司的市场价值为5亿元,拟收购B公司,B公司的市场价值为1亿元。A公司估计合并后新公司价值达到7亿元。B公司股东要求以1.5亿元价格成交。并购交易费用为0.2亿元。由此得到: 并购收益S=7-(5+1)=1(亿元) 并购完成成本=1.5+0.2=1.7(亿元) 并购溢价P=1.5-1=0.5(亿元) 并购净收益NS=S-P-F=1-0.5-0.2=0.3(亿元) =V ab-V a-P b-F=7-5-1.5-0.2 =0.3(亿元) 上述并购使A公司股东获得净收益0.3亿元。可以说这一并购活动对A、B两个公司都有利。这是并购活动能够进行的基本条件。 二、并购目标企业的价值评估 所谓价值评估,指买卖双方对标的(股权或资产)作出的价值判断。 对目标企业估价一般可以使用以下方法: 1.资产价值基础法 资产价值基础法指通过对目标企业的资产进行评估来评估其价值的方法。确定目标企业

企业并购财务问题研究——企业并购的价值评估文

本科学位论文 题目企业并购财务问题研究-- 企业并购的价值评估

企业并购财务问题研究 -- 企业并购的价值评估 继续教育(公开)学院 2012会计学 摘要:企业并购是一种企业的经济行为,是产业发展、企业竞争的必然结果。在企业并购中,目标企业估值是并购成功与否的关键因素之一。目标企业价值评估是企业并购的灵魂,因为每次交易的发生是由于并购双方共同接受了同一价格,而这一价格的形成是基于对目标企业的价值评估。本文从企业并购的价值评估的作用(重要性)和估值的方法展开,并对并购价值评估中存在的问题进行分析,提出解决建议。 关键词:企业并购;价值评估;评估方法 The enterprise merger and Acquisition Research on financial - Value assessment of enterprise merger and acquisition Abstract: The enterprise merger and acquisition is the economic behavior of an enterprise, is the inevitable result of industry development, the

enterprise competition. In enterprise merger and acquisition, target enterprise valuation is one of the key factors to the success of mergers and acquisitions. The value of the target enterprise evaluation is the soul of enterprise merger and acquisition, because every time the occurrence of transactions are the acquisition of two jointly accepted the same price, and the formation of this price is the evaluation of the target enterprise value based on. To assess the value of this paper from the M & a role (importance) expansion method and valuation, on the existence of M & a value assessment question to carry on the analysis, put forward the solution proposal. Keywords: Mergers and acquisitions; Value assessment; evaluation method

企业并购中的财务风险分析

企业并购中的财务风险分析 【摘要】并购时企业成长和扩张的重要手段,企业通过并购能够获得更多的收益,但同时,并购总会面临各种各样的风险,而所有风险最终都表现在财务风险方面。企业并购的计划决策、交易执行和运营整合三大阶段中都存在财务分析。主要包括目标企业定价风险、融资和支付风险、流动性风险和偿债风险,并购企业需针对不同阶段的风险做好防范。 【关键词】企业并购财务风险防范措施 加快经济结构调整、促进经济增长方式的根本改变是当前深化改革的重点内容。经济结构调整必然带动和促进存量资产的流动和重组,而企业并购又是当前经济环境下的一种有效的、有利于调整经济结构的资本营运方式。同时,成功的企业并购可产生扩大经济规模、优化资源配置、提高市场占有率以及向新经济领域渗透等协同效应,有利于促进经济增长方式的改变。当然,企业并购带来的高收益必然伴随着高风险,而且并购业务将对企业的经营管理造成冲击。从事后分析看,只有35%的兼并与收购能达到预期目标,一旦并购决策失误,不仅会造成并购失败,甚至会是企业破产。企业并购风险就是指企业并购投资净收益的不确定性。企业并购风险主要源于并购过程中成本的膨胀一集未能取得和发挥目标企业的核心能力,其深层次原因在于经济周期的变化、市场环境的动态变化、政策和体制的变化、企业自身变化、对企业并购认识的相对有限等因素。因而必须高度重视并购风险,做到防范于未然。 一、企业并购财务风险概述 企业并购风险广义上是指由于企业并购未来收益的不确定性,造成的未来实际收益与预期收益之间的偏差;但现实中我们主要研究是狭义的并购风险,是指企业在实施并购行为时遭受损失的可能性。 一般来说,企业财务风险指南于负债和融资变化而给企业财务状况带来不确定性。企业并购的财务风险是各种并购风险在价值量上的综合反映,是一个由定价、融资和支付等财务决策行为引起的企业财务状况恶化或损失的不确定性,是并购价值预期与价值实现的严重负偏离而导致的企业财务困境和财务危机。 二、并购各阶段的财务风险及原因分析 (一)并购前目标企业价值评估风险分析

企业并购会计研究论文-企业并购论文

本科毕业论文 题目企业并购会计研究 指导教师职称会计师 学生姓名学号 专业会计学(审计方向)班级审计2班院(系)商学院会计学系 完成时间 2011年4月15日

企业并购会计研究 摘要 随着经济全球化步伐的加快,企业并购越来越成为公司增强自身实力、实现发展战略的重要手段。近年来,国内外合并案例不断增加,尤其是我国企业并购在金融危机下依然保持强势,使得企业合并再次成为大家关注的焦点。根据我国2006年颁布的新企业会计准则,并购会计允许购买法和权益结合法并存。随着合并准则于2007年1月1日起在上市公司中执行,关于并购的若干规定在实务操作中遇到了诸多问题,这些引起我们对企业并购会计进一步研究的兴趣。并购涉及的会计问题非常广泛,本文重点论述并购理论及会计处理方法,旨在对企业并购中涉及的会计问题进行较系统的分析总结,并借鉴国外的成功经验,提出完善或改进的思路,以此完善我国企业并购会计规范。 关键词并购会计;购买法;权益结合法

BUSINESS MERGER AND ACQUISITION (M&A) ACCOUNTING ABSTRACT Following the high speed of world economy,business merger and acquisition has become the important means to enhance a company.Recent years,there are more and more case about business merger and acquisition happening in China and other countries. Especially,the Chinese business merger remains its strength even under the financial crisis,this phenomenon makes the business merger an attracting point.According to the new accounting rules carried out in 2006,,business merger accounting makes it possible that purchasing method and pooling of interests can exit both.Under the implementing of the new rules in some public company on january1,2007,some accounting rules were faced with many problems,and it attracts us to analysis the business merger more deeply.Regarding to business merger and acquisition,it affect many aspects on accounting. This article lays stress on the merger theories and accounting ways to dispose the merger case,so as to draw a systematic conclusion about business merger and acquisition accounting,and Put forward the improvement Suggestions by comparing with other countries. KEY WORDS business merger and acquisition accounting;purchasing method; pooling of interests

并购中的会计处理.doc

企业合并的会计处理简述 一、企业合并会计处理方法的历史发展 在美国,尽管企业合并从19世纪末、20世纪初就已展开,但是当时企业合并对于财务会计的影响还未引起人们的重视,当时的会计处理方法和程序有相当大的自由,对一些复杂的会计账务问题往往采用权宜的处理方法,大多数企业基本上采用传统的购买资产或发行股票的处理原则,没有反映出企业合并的实质。1929~1933 年的经济危机使当时的会计界开始反思,逐步对合并会计处理进行规范,1938 年成立的会计程序委员会(CAP)于1944 年发布了第24号《会计研究公报》其中涉及到企业合并会计处理的规范,特别是合并商誉的问题。文件指出:“购买子公司股票或者‘一篮子’购买资产时,若用股票投资于子公司大于子公司在收购日的账面净资产时,即暗含了母公司实际上愿意用一个比子公司持有的资产数额更多的价值去购买,母公司支付的数额超过子公司持有净资产的价值,则为子公司所具有的商誉。该商誉应做适当分摊,如对混合资产购买的成本在无形资产和有形资产之间进行分摊”。 第二次世界大战后企业合并的会计处理开始由强调法律形式转向强调“并购前所有权是继续存在,还是产生新的所有权”等问题,从而提出了企业并购的两种会计处理方法——购买法和权益联合法。会计准则委员会1950 年发布的第40 号《会计研究公报》(APB No.40)中正式提出以“是否产生新的所有者”来区分权益联合法和购买法,即在合并前公司的某个公司的几个所有者拥有的存续公司的股票实际上不是按他们各自在原先公司中的持股比例时,则认为产生了新的所有权或认为是对该公司的购买,采用购买法进行会计处理,若原先的所有权继续存在,则采用权益联合法进行处理。1957 年颁布的ARB No.48:商业合并,进一步论述了购买法与权益联合法之间的差异以及采用购买法或权益联合法标准及应考虑的因素,该文件规定禁止企业对商誉的一次性冲销,从而企业为了避免使用购买法可能产生的商誉以及对自身未来会计报告收益的影响,在选择会计处理方法时,往往更倾向于权益联合法。 在20 世纪60 年代,权益联合法一度被滥用,根据纽约股票交易所的一项分析调查,1968 年11 月1 日至1969 年10 月31 日,提出申请的公司中共有2000 家申请发行股票,1087 家计划进行企业合并,其中准备采用和决定采用权益联

企业并购战略决策-练习题及答案

企业并购战略决策单选题(共15题) 1、企业进行并购的目的是()。 A. 获得规模效应 B. 降低进入壁垒 C. 在行业内迅速建立领先优势 D. 促进企业跨国发展 正确答案: D 显示解析 2、在生产同类产品或生产工艺相似的企业间进行购并,称为()。 A. 横向并购 B. 纵向并购 C. 多元化并购 D. 混合并购 正确答案: A 显示解析 3、进入一个新的产业,企业面临的结构性障碍不包括()。 A. 规模经济 B. 现有企业对于关键资源的控制 C. 现有企业的市场优势 D. 新进入者的威胁 正确答案: D 显示解析

4、既非竞争对手又非现实中或潜在的客户或供应商的并购,称为()。 A. 横向并购 B. 纵向并购 C. 多元化并购 D. 混合并购 正确答案: D 显示解析 5、通过加强对上下游企业的控制,获得较强的议价能力,此项并购属于()。 A. 横向一体化 B. 纵向一体化 C. 前向一体化 D. 后向一体化 正确答案: B 显示解析 6、行业发展的一般阶段依次为()。 A. 初创期、规模化期、集聚期、平衡期 B. 初创期、集聚期、规模化期、平衡期 C. 初创期、平衡期、集聚期、规模化期 D. 初创期、集聚期、平衡期、规模化期 正确答案: A 显示解析 7、企业的频繁并购会发生在()。

A. 初创期 B. 成长期 C. 成熟期 D. 衰退期 正确答案: D 显示解析 8、对企业自身产业链上的收购,通常发生在()。 A. 初创期 B. 成长期 C. 成熟期 D. 衰退期 正确答案: B 显示解析 9、投资公司通过向目标公司的股东购买股权,使自己成为目标公司的控股股东,此种并购方式属于()。 A. 受让股权并购 B. 增资并购 C. 合并并购 D. 混合并购 正确答案: A 显示解析 10、下列哪些企业适用于股权并购()。 A. 股份有限公司

谈企业并购后的财务整合

谈企业并购后的财务整合 并购是扩展企业规模、改变产业体系、优化经营情况的有效途径。但是随着并购失败案例的增多也表明,并购并非两个企业在形式上的直接整合,而是将控制作为起始点,对双方企业有效资源展开最优配置的处理,由此期望实现预期目标的一个环节,并购方在完成并购以后对两个企业的战略、财务、人才资源以及企业文化展开高效与优质的整合是确保并购成功的重要基础,并购后的有效整合更是呈现并购价值的重要基础。 一、并购案例 (1)被并购企业:CD水泥股份有限公司(简称CD公司),20XX 年12月在XX证券交易所挂牌上市,注册资本2亿元,上市后转变发展方向,投资完全陌生的非金属矿产业,财务资源分散、管理失控,新领域投资的公司全部资不抵债,截至20XX年末,公司累计未分配利润-12亿元,面临退市风险,经营陷入困顿。(2)并购企业:H水泥股份有限公司(简称H公司)20XX年,H公司受让CD公司的母公司持有的股权,成为CD公司的实际控制人。并购后,CD公司重组董事会,H公司派驻董事长、总经理、财务总监等高管,调整公司发展战略,回归水泥主业,按照H公司的管理模式,稳步实施并购整合,以财务整合为突破口,强化财务管控,集中财务资源,健全内控体系,严肃刚性考核,CD公司逐步走出低谷,20XX年开始回报股东,截至20XX年末,累计未分配利润34亿元,净资产由20XX年末的49亿元

增加到99亿元。H公司也实现了规模扩张和市场整合。(3)采取的主要财务整合措施统一财务制度体系:并购重组后,立即植入H公司的财务管控模式,从资金、银行账户的管理、预算、供销管控、投融资、资产购置、成本考核、费用核报等方面实施统一的财务制度,规范财务管理流程,严肃财经纪律,严格制度的执行,堵塞各种漏洞。统一会计核算体系:按照H公司会计核算模式,统一CD公司的会计核算体系,从会计核算信息系统、会计科目的设置及核算内容、业务核算流程、内部审核流程、各类核算及管理报表的编报要求、经营分析的编报要求、会计档案的管理等方面严格做到规范化、一致化,确保及时报告准确完整明晰可比较的会计信息。此外还健全了风险控制体系、统一财务人员管理等整合措施。 二、并购后财务整合的关键性作用 1价值最大化的作用完善高效的企业财务管理体制有利于企业的可持续发展,若是企业内部财务制度结构存在严重缺陷,那么极易对企业的经营运作造成非常不利的影响,严重的情况下,甚至会造成企业经营困顿以及并购重组的情况出现。在企业展开并购时,由于并购双方的实际经济背景与企业财务管理结构都有所差别,因此企业并购以后,并购企业实施高效优质的财务整合措施,是确保企业达到价值最大化的重要基础。 2反映财务协同效果的前提企业完成并购以后,对于财务产生的经济效益可以被称之为财务协同效果。该效果主要是在利用高效的管理手段、优质的会计处理方式等所有内在规范的工作下所产生的,多