SPSS时间序列分析案例

用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:

1.画出序列趋势图

2.绘制出自相关图和偏自相关图

3.确定参数和模型

4.给出预测值

观测值序列图

2

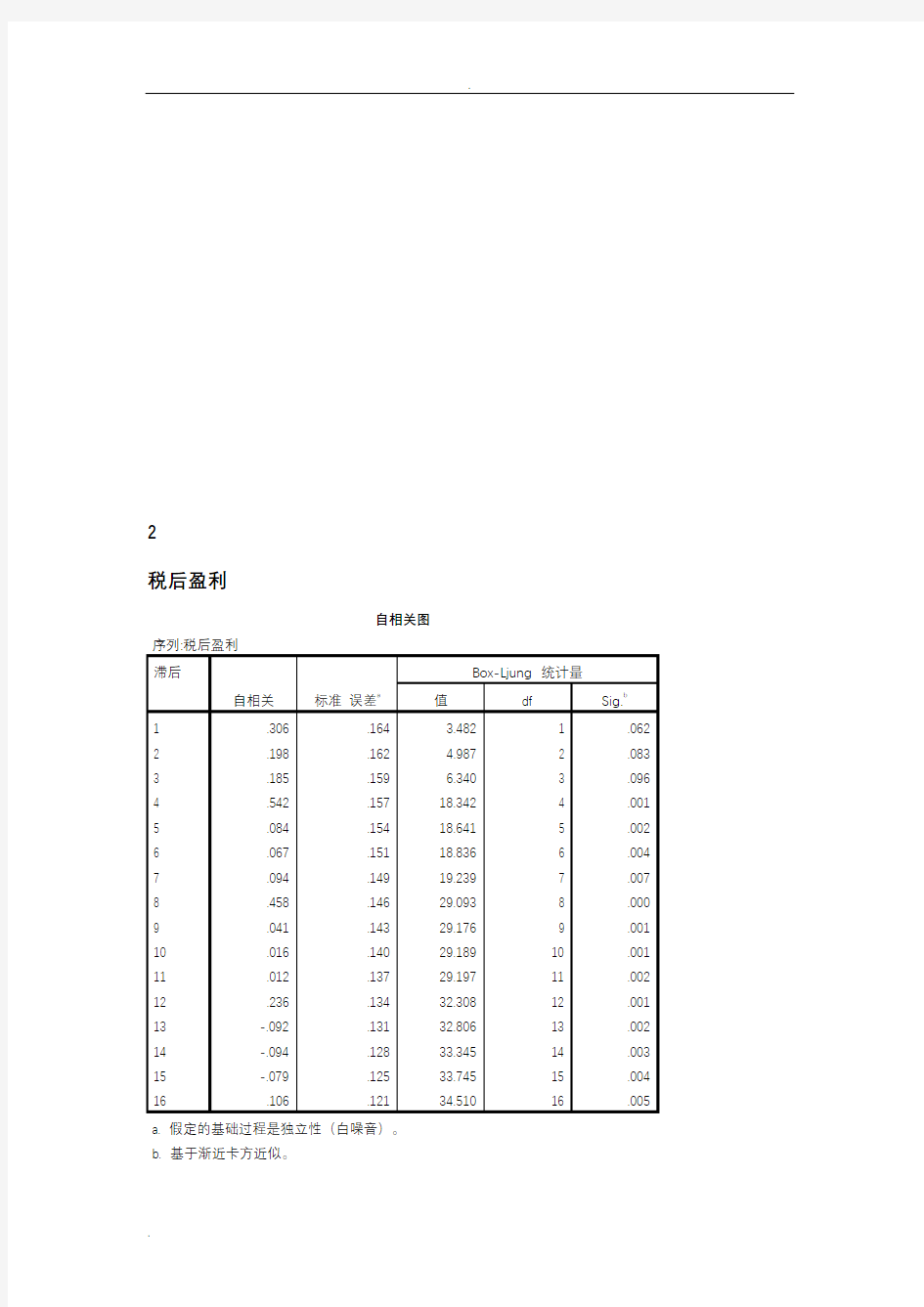

税后盈利

自相关图序列:税后盈利

滞后

自相关标准误差a

Box-Ljung 统计量

值df Sig.b

1 .306 .164 3.48

2 1 .062

2 .198 .162 4.987 2 .083

3 .185 .159 6.340 3 .096

4 .542 .157 18.342 4 .001

5 .084 .154 18.641 5 .002

6 .06

7 .151 18.836 6 .004

7 .094 .149 19.239 7 .007

8 .458 .146 29.093 8 .000

9 .041 .143 29.176 9 .001

10 .016 .140 29.189 10 .001

11 .012 .137 29.197 11 .002

12 .236 .134 32.308 12 .001

13 -.092 .131 32.806 13 .002

14 -.094 .128 33.345 14 .003

15 -.079 .125 33.745 15 .004

16 .106 .121 34.510 16 .005

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:税后盈利

滞后偏自相关标准误差

1 .306 .171

2 .115 .171

3 .107 .171

4 .503 .171

5 -.279 .171

6 -.010 .171

7 .046 .171

8 .268 .171

9 -.130 .171

10 -.054 .171

11 -.053 .171

12 -.081 .171

13 -.040 .171

14 -.051 .171

15 -.027 .171

16 -.062 .171

3、确定参数和模型

时间序列建模程序

模型描述

模型类型模型ID 税后利润模型_1 ARIMA(0,1,0)(0,1,0) 模型摘要

模型统计量

模型

预测变量数模型拟合统计量Ljung-Box Q(18)

离群值数平稳的R 方统计量DF Sig.

税后利润-模型_1 0 5.502E-17 17.688 18 .476 0

4、给出预测值

2010年第三季度139621.02万元2010年第四季度170144.55万元

剔除季节成分后,平滑处理及剔除循环波动因素的序列图

SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

自相关图

序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

滞后

自相关标准误差a

Box-Ljung 统计量

值df Sig.b

1 .728 .164 19.633 1 .000

2 .450 .162 27.38

3 2 .000

3 .310 .159 31.169 3 .000

4 .207 .157 32.911 4 .000

5 .219 .154 34.941 5 .000

6 .241 .151 37.484 6 .000

7 .243 .149 40.168 7 .000

8 .226 .146 42.571 8 .000

9 .183 .143 44.213 9 .000

10 .162 .140 45.551 10 .000

11 .093 .137 46.012 11 .000

12 .006 .134 46.015 12 .000

13 -.047 .131 46.145 13 .000

14 -.021 .128 46.172 14 .000

15 -.022 .125 46.204 15 .000

16 -.036 .121 46.294 16 .000

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:SEASON、MOD_6、MUL、EQU、

4 中税后利润的季节性调整序列

滞后偏自相关标准误差

1 .728 .171

2 -.168 .171

3 .108 .171

4 -.053 .171

5 .20

6 .171

6 .000 .171

7 .076 .171

8 -.015 .171

9 .014 .171

10 .034 .171

11 -.121 .171

12 -.066 .171

13 -.059 .171

14 .115 .171

15 -.134 .171

16 .019 .171

模型描述

模型类型

模型ID SEASON、MOD_6、MUL、EQU、

4 中税后利润的季节性调

整序列

模型_1 ARIMA(0,1,0)(0,0,0)

模型统计量

模型

预测变量数

模型拟合统计量Ljung-Box Q(18)

离群值数

平稳的R 方统计量DF Sig.

SEASON、MOD_6、MUL、

EQU、4 中税后利润的季节

性调整序列-模型_1

0 -2.591E-16 8.517 18 .970 0

给出预测值

2010年第三季度127487.38347万元2010年第四季度140349.91149万元