背对背信用证具体操作流程--实战整理版

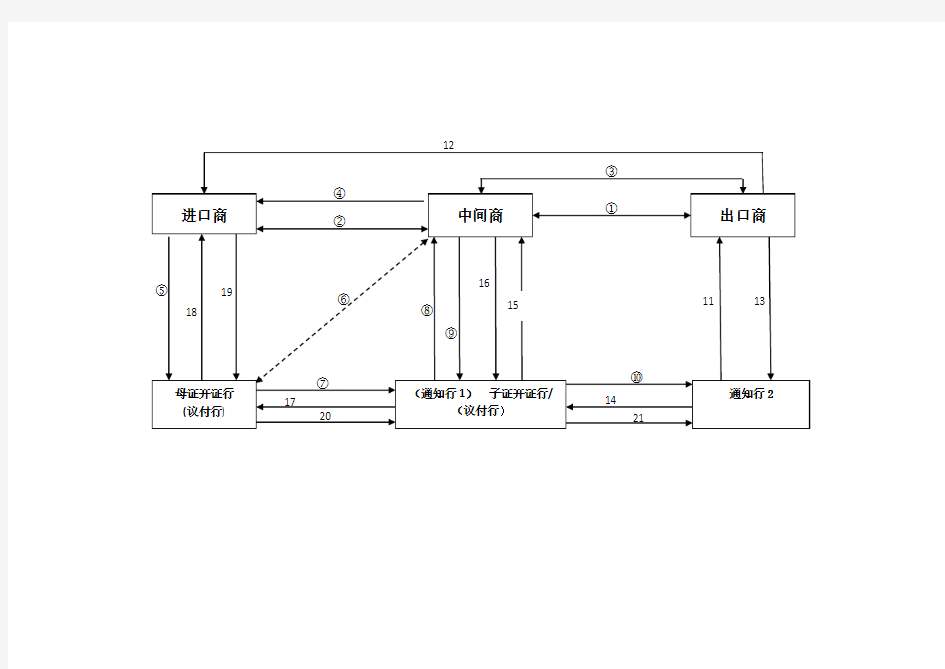

流程详解:

1、与出口商洽谈业务并签订合同

2、在与出口商确定合同之后,计算差价及利润,然后与进口商签订合同

3、与出口商协商确定LC Format,以便信用证得开出能达到双方的认可.

4、确定了LC Format 之后,将其交予进口商,让其以此样本格式申请开立母证

5、进口商根据LC Format申请开立母证

6、在母证开出之前,一定要与其进行充分的沟通,并严格遵照LC Format相关条款,确定好母子证之间的时间关系;如必须要修改的,需跟出口商进行

沟通确认,以保证开出信用证后不会存在不符和不符合双方要求

7、母证开证行开出第一信用证(母证)

8、通知中间商母证已开出

9、中间商根据母证及Format,充分计算好时间差后申请开立背对背信用证(子证)

10、子证银行开出背对背信用证给出口商通知行

11、通知行2通知出口商中间商信用证已经开出,可以发货

12、出口商根据合同条款及信用证条款按时发货

13、出口商向通知行2提交信用证项下的所需文件(例如:全套正本清洁提单、原产地证明,质量证明,数量证明,商业发票,或者LOI及相关单据)

14、通知行2根据信用证条款及要求审核单据无误后将相关文件传递至子证开证行(通知行1)

15、子证开证行接到通知行2传递的单据并审核无误之后,通知中间商

16、中间商在接到子证开证行的到单通知后,根据与进口商的合同及信用证条款向议付行递交相关单据、银行汇票及付款指示

17、通知行1(议付行)将收到的单据审核无误后,传递给母证开证行

18、母证开证行在接到通知行1传递的单据后,根据信用证项下的条款进行审核,审核无误后通知进口商到期付款

19、进口商确认单据后,向母证开证行递交承兑回复

20、母证开证行向子证开证行开出承兑回复

21、子证银行对母证贴现后向出口商通知行付款即可

背对背信用证具体操作流程实战整理版

流程详解: 1、与出口商洽谈业务并签订合同 2、在与出口商确定合同之后,计算差价及利润,然后与进口商签订合同 3、与出口商协商确定LC Format,以便信用证得开出能达到双方的认可. 4、确定了LC Format 之后,将其交予进口商,让其以此样本格式申请开立母证 5、进口商根据LC Format申请开立母证 6、在母证开出之前,一定要与其进行充分的沟通,并严格遵照LC Format相关条款,确定好母子证之间的时间关系;如必须要修改的,需跟出口商进行 沟通确认,以保证开出信用证后不会存在不符和不符合双方要求 7、母证开证行开出第一信用证(母证) 8、通知中间商母证已开出 9、中间商根据母证及Format,充分计算好时间差后申请开立背对背信用证(子证) 10、子证银行开出背对背信用证给出口商通知行 11、通知行2通知出口商中间商信用证已经开出,可以发货 12、出口商根据合同条款及信用证条款按时发货 13、出口商向通知行2提交信用证项下的所需文件(例如:全套正本清洁提单、原产地证明,质量证明,数量证明,商业发票,或者LOI及相关单据) 14、通知行2根据信用证条款及要求审核单据无误后将相关文件传递至子证开证行(通知行1) 15、子证开证行接到通知行2传递的单据并审核无误之后,通知中间商 16、中间商在接到子证开证行的到单通知后,根据与进口商的合同及信用证条款向议付行递交相关单据、银行汇票及付款指示 17、通知行1(议付行)将收到的单据审核无误后,传递给母证开证行 18、母证开证行在接到通知行1传递的单据后,根据信用证项下的条款进行审核,审核无误后通知进口商到期付款 19、进口商确认单据后,向母证开证行递交承兑回复 20、母证开证行向子证开证行开出承兑回复 21、子证银行对母证贴现后向出口商通知行付款即可

远期信用证流程是什么-

远期信用证流程是什么? 步骤一:进口商和出口商达成初步贸易合同。步骤二:出口商初步接触包买商,就相关业务的国家,开证银行,期限,利息,费用,货物等做初步的了解。步骤三:开证银行开立信用证。步骤四:出口商银行收到信用证,通知出口商。步骤五:出口商根据信用证条款装运货物,并准备信用证项下单据。步骤六出口商提交单据到出口商银行。 与短期信用证相对应的就是远期信用证,二者之前最大的区在在于期限问题,一直以来人们都热衷于远期信用证,特别是在一些国际贸易中。近几年随着经济全球化的日益发展远期信用证的优势地位得以完全体现,那么我国远期信用证流程是什么,它是如何在贸易中发挥作用的,365小编为你解答。 一、远期信用证 远期信用证是指开证行或付款行收到信用证的单据时,在规定期限内履行付款义务的信用证,是银行(即开证行)依照进口商(即开证申请人)的要求和指示,对出口商(即受益人)发出的、授权出口商签发以银行或进口商为付款人的远期汇票,保证在交来

符合信用证条款规定的汇票和单据时,必定承兑,等到汇票到期时履行付款义务的保证文件。 二、远期信用证分类 远期信用证主要包括承兑信用证(Acceptance L/C远期信用证)和延期付款信用证(Deferred Payment L/C)。承兑信用证可分为: (1)银行承兑信用证 (2)商号承兑信用证。 远期信用证承兑后押汇的期限为:押汇起息日起至承兑付款日。远期信用证押汇利息=(押汇金额×押汇利率)×(承兑付款日-押汇起息日)/360天 三、远期信用证流程 步骤一:进口商和出口商达成初步贸易合同。约定结算方式为远期信用证。 步骤二:出口商初步接触包买商,就相关业务的国家,开证银行,期限,利息,费用,货物等做初步的了解。就某些特殊的业务,包买商可以在这个时点介入,并与出口商或其银行签署正式的业务协议。 步骤三:开证银行开立信用证。

开立信用证详细流程及细节

开立信用证详细流程及细节 国际贸易实务中经常会碰到开立信用证、付汇核销等工作,现以CFR 项下即 期信用证为例,与大家一起分享无银行授信公司首次开立信用证的详细流程及心得体会。 一般情况下如果你们公司已经在相关银行取得了授信,那么开立信用证相对就简单一点。如果没有授信,就需要第三方的担保。还有一个前提是要做国际进出口业务首先需要开立外币账户和待核查账户。各大银行之间都有自己的关系,公司内部一定要先协调好,到底用哪家银行不要左右摇摆定夺不下来影响实效性。没有取得银行授信的企业要开立信用证可以付全款,其实就相当于把所有款项都存在银行,让银行给出个证,这样的开证程序并不比其他的简单,要走的手续一样不少,而且对于做进出口的公司而言也没有什么意思了。那么另外一种就是开20%(付开证总金额的百分之二十)的,这一种,需要先与银行的信贷部联系,还需要取得第三方的担保。取得担保函需要财务准备基础资料,全部整理齐备之后联系银行信贷部的人会同第三方担保人去公司现场考察,通过后可以出担保函了。财务方面的工作多一点,一般是准备一些财务报表、企业一般资质文件什么的,具体工作财务来做,在此不详述。 需要申明的是,公司的企业营业执照、组织机构代码证、税务登 记证、对外贸易经营者备案登记、银行开户证明、开户资信代码证 等证件的正副本原件及复印件和公司的公章、法人章这一套资料需要随身携带,时刻准备着为开证服务。必要时准备法人身份证原件及复印件。

在担保函准备好之后,同时备齐开证申请书英文版及开证人总承诺书和进口上下游合同复印件加盖公章提交银行信贷部。一般情况下这个事情银行是要上会的,会议通过后银行同意你的开证申请,相关负责人在《信用证业务审批表》上签字后业务操作工作人员才给你开证,没有这个表,银行不受理业务。 这个《信用证审批表》公司业务部的领导逐级签完字之后转交国际结算部,国际结算部的领导再逐级审核,通过后最后转交业务操作员,开立信用证。如果是初次在银行开证还需要先在他们银行备案,备案需提交的资料:企业营业执照副本、组织机构代码证副本、对外贸易经营者备案登记表、开户许可证、机构信用代码证复印件,以上加盖公司公章,填写银行给你的两张表,在相应的地方盖公司公章和法人章,最后签字的时候要注意,备案表签的谁的名字开证申请书的申请人就写谁的名字要保持一致,必须手签,然后盖公章。还要提供在其银行所开立的其他账号,至少写一个。没有备案,系统查不到你公司的信息,同样没法开证。直接负责你业务的人员还会再给你审一遍英文的申请书,一般会精确到标点符号。如果表述不准确的要按照银行的要求,用他们的固定表述格式。但是他们不懂你们的产品信息,这些东西就需要你们自己把关,信用证的内容要求必须与合同保持一致。

信用证操作流程

信用证操作流程 跟单信用证操作的流程简述如下: 1.买卖双方在贸易合同中规定使用跟单信用证支付。 2.买方通知当地银行(开证行)开立以卖方为受益人的信用证。 3.开证行请求另一银行通知或保兑信用证。 4.通知行通知卖方,信用证已开立。 5.卖方收到信用证,并确保其能履行信用证规定的条件后,即装运货物。 6.卖方将单据向指定银行提交。该银行可能是开证行,或是信用证内指定的付款、承兑或议付银行。 7.该银行按照信用证审核单据。如单据符合信用证规定,银行将按信用证规定进行支付、承兑或议付。 8.开证行以外的银行将单据寄送开证行。 9.开证行审核单据无误后,以事先约定的形式,对已按照信用证付款、承兑或议付的银行偿付。 10.开证行在买方付款后交单,然后买方凭单取货。 1. 2. 如果受3. 4. (1) 银行。 (2) 行所有。 (3)申请人有向开证行提供开证所需的全部费用的责任。 开证行对申请人所承担的责任: 首先,开证行一旦收到开证的详尽指示,有责任尽快开证。 其次,开证行一旦接受开证申请,就必须严格按照申请人的指示行事。 信用证的通知 1.通知行的责任 在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。通知行通知受益人的最大优点就是安全。通知行的责任是应合理谨慎地审核它所通知信用证的表面真实性。 2.信用证的传递方式 信用证可以通过空邮、电报或电传进行传递。设在布鲁塞尔的SWIFT运用出租的线路在许多个国家的银行间传

递信息。大多数银行,包括中国的银行加入了这一组织。 3.有效信用证的指示 当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。 受益人的审证 受益人在收到信用证以后,应立即作如下的检查: 1. 买卖双方公司的名号和地址写法是不是和发票上打印的公司名号和地址写法完全一样? 2. 信用证提到的付款保证是否符合受益人的要求? 3. 信用证的款项对吗?信用证的金额总数应与合同相吻合并包括该合同的全部应付费用。 4. 付款的条件是否符合要求?除非对某些特定的国家或某些特定的进口商,出口商通常要求即期付款。在远 期信用证条件下,汇票的期限应与合同中所规定的一致。有一种信用证要求开立远期汇票,但却可即期支付,这种信用证被称为"假远期信用证",其对受益人所起的作用与即期信用证是一样的。 5. 6. 7. 8. 9. 1. 2. (1 (2 (3 "以后"一词理解为不包括所述日期。"上半月"、"下半月"理解为该月一日至十五日和十六日至该月的最后一日,首尾两天均包括在内。"月初"、"月中"或"月末"理解为该月一日至十日、十一日至二十日、二十一日至该月最后一日,首尾两天均包括在内。 3. 交单地点的限制 所有信用证必须规定一个付款、承兑的交单地点,或在议付信用证的情况下须规定一个交单议付的地点,但自由议付信用证除外。像提交单据的期限一样,信用证的到期地点也会影响受益人的处境。有时会发生这样的情况,开证行将信用证的到期地点定在其本国或他自己的营业柜台,而不是受益人国家这对受益人的处境极为不利,因为他必须保证于信用证的有效期内在开证银行营业柜台前提交单据。 银行审核单据 受益人向银行提交单据后,银行有义务认真审核单据,以确保单据表面上显示出符合信用证要求和各单据之间的一致性。 1. 审单准则

信用证完整操作流程

信用证操作流程 1.定义 银行(开证行)根据买房(申请人)的要求和指示向卖方(受益人)开立的、在一定期限内凭指定的单据符合信用证条款,即期或在一个可以确定的将来日期,兑付一定金额的书面承诺。 2.性质特点 (1)开证行付第一性的付款责任; (2)信用证是一项独立的文件,不依附于贸易合同,不受合同条款约束; (3)信用证业务的处理是以单据为准而不是以货物为准。 3.信用证当事人 开证行(Issuing Bank):开立信用证的银行,一般为进口商帐户银行。 受益人(Beneficiary): 享有信用证利益的对象,也就是出口商。 开证申请人(Applicant): 一般为进口商。 通知行(Advising Bank) : 根据开证行的委托将信用证通知受益人的银行。一般来说通知行也就是开证行或受益人帐户银行。 议付行(Negotiating Bank)这个有点复杂涉及到贴现。 寄单行(Remitting Bank): 将单据寄往开证行的银行。 付款行(Paying Bank):你懂的。 保兑行(Confirming Bank):双重银行信用。一般来说在开证行资信度不好的时候,要求一保兑行会保险。 偿付还(Reimbursing Bank): 根据开证行的指示或授权向指定银行执行偿付的银行,一般来说即为开证行的帐户银行。 4.操作流程 (1)签订贸易合同 贸易合同包括:名称条款,总则,商品条款,品质条款,数量条款,价格条款, 包装条款,保险条款,交货条款,产权和专利条款,付款条款,检验条款,培 训条款,保密条款,保证条款,索赔条款,违约/毁约条款,仲裁条款,不可抗 力条款,其他条款。 (2)申请开证(欧美国家一般5-10个工作日,国内快的话当天即可出证,一般5个工作日以内) 以信用证为支付方式的贸易合同签订后,进口方(买方)必须在合同规定的期

保理、保函、信用证等业务

保理业务 保理业务是一项集贸易融资、商业资信调查、应收帐款管理及信用风险担保于一体的新兴综合性金融服务。 近年来随着国际贸易竞争的日益激烈,国际贸易买方市场逐渐形成。对进口商不利的信用证结算的比例逐年下降,赊销日益盛行。由于保理业务能够很好地解决赊销中出口商面临的资金占压和进口商信用风险的问题,因而在欧美、东南亚等地日渐流行。在世界各地发展迅速。据统计,98年全球保理业务量已达5000亿美元。 国际统一私法协会《国际保理公约》对保理的定义 保理是指卖方/供应商/出口商与保理商间存在一种契约关系。根据该契约,卖方/供应商/出口商将其现在或将来的基于其与买方(债务人)订立的货物销售/服务合同所产生的应收帐款转让给保理商,由保理商为其提供下列服务中的至少两项: 贸易融资 销售分户账管理 在卖方叙做保理业务后,保理商会根据卖方的要求,定期/不定期向其提供关于应收帐款的回收情况、逾期帐款情况、信用额度变化情况、对帐单等各种财务和统计报表,协助卖方进行销售管理。 应收帐款的催收 保理商一般有专业人员和专职律师进行帐款追收。保理商会根据应收帐款逾期的时间采取信函通知、打电话、上门催款直至采取法律手段。 信用风险控制与坏账担保 卖方与保理商签订保理协议后,保理商会为债务人核定一个信用额度,并且在协议执行过程中,根据债务人资信情况的变化对信用额度进行调整。对于卖方在核准信用额度内的发货所产生的应收帐款,保理商提供100%的坏帐担保。 银行保函 银行保函业务是指银行应客户的申请而开立的有担保性质的书面承诺文件,一旦申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。 特色保函业务: 对外承包工程保函 对外劳务合作备用金保函 银行保函业务的特点 1、银行信用作为保证,易于为客户接受;

备用信用证操作流程

WORKING PROCEDURE 备用信用证操作流程 I. VIA SWIFT PRE-ADVICE MT799/ MT760 SBLC PROCEDURE FACE VALUE ( Max 30,000,000.00 Usd/ Euro). 三千万美元、欧元以下的备用信用证操作流程。 1.The provider will send the Issuing account coordinate to allow receiving bank check the interbank credit availability. 开证方提供开证银行坐标给接证方查询同业额度是否有。 2.Client Provide CIS including: Company Registration, Signatory Passport Copy, Latest Bank Statement copy, Full Bank Account Coordinates, Bank Approved Verbiage and Bank letter if available. 接证方提供资料包括:商业登记证,法人护照复印件,银行坐标,接证银行760版本(银行盖上章),有可能的话额度函。 3.Provider within 24 hours issue DOA Draft and complete, 开证方在24个银行小时内提供已经填好的合同包括开证方基本资料:商业登记证,法人护照,开证银行坐标。 4.Buyer in 24 hours complete DOA, sign, stamp and send to Provider, 接证方(买方)在24个银行小时内填好合同并且签字,盖章返回给开证方. 5.Provider in 48 hours Sign, stamp and send back the signed DOA for Buyer filling. 开证方在48小时内签字盖章再返回给接证方(买家)做备案6.Receiver will Deposit 1% of the first value in to lawyer firm escrow account. The lawyer firm will prepare and sign 3 parties escrow service agreement. 接证方,开证方,与指定律师事务所(可由接证方指定律所)签署三方托管账户协议。接证方和开证方同时打票面额1%至律师事务所的托管账户作为开证保证金。

信用证范本及详解(重点)

信用证详解 MT700-------------------ISSUE OF A DOCUMENTARY CREDIT------------------------- SEQUENCE OF TOTAL 27: 1/1 FORM OF DOCUMENTARY CREDIT 40A: IRREVOCABLE TRANSFERABLE DOCUMENTARY CREDIT NUMBER 20: LC51G4C087333324 DA TE OF ISSUE 31C: 041119 DA TE AND PLACE OF EXPIRY 31D: 050130 CHINA APPLICANT 50: HOPE TRADING EST., P.O. BOX 0000 DAMMAN 31491,SAUDI ARABIA TEL: 88888888 BENEFICIARY 59: XYZ CORPORA TION NO. 233, TAIPING ROAD, QINGDAO, CHINA TEL: +865320000000 CURRENCY CODE, AMOUNT 32B: USD26693,86 PERCENTAGE CREDIT AMT TOL. 39A: 05/05 A V AILABLE WITH …BY…41D: ANY BANK IN CHINA BY NEGOTIATION DRAFTS AT…42C: AT SIGHT FOR 100 PCT OF THE INVOICE V ALUE DRAWEE 42D: BSFRSARIAEST BANQUE SAUDI FRANSI PARTIAL SHIPMENT 43P: NOT ALLOWED TRANSHIPMENT 43T: ALLOWED LOADING/DISPATCH/TAKING IN CHARGE/FM 44A: ANY CHINESE PORT FOR TRANSPORTATION TO…44B: DAMMAN PORT,SAUDI ARABIA LATEST DATE OF SHIPMENT 44C: 041215 DESCRIPTION OF GOODS/SERVICES 45A: FROZEN CHICKEN BREAST MEAT , A GRADE, PACKING: 1KG X 12/CARTON, UNIT PRICE: USD1800.00/MT CIF HAMBURG, GERMANY QUANTITY: 2000CARTONS/24MTS DOCUMENTS REQUIRED: 46A: 1.MANUALL Y SIGNED COMMERCIAL INVOICE IN 5 COPIES, THE ORIGINAL MUST BE CERTIFIED BY CHAMBER OF COMMERCE AND LEGALIZED BY SAUDI CONSULATE/EMBASSY IN CHINA. THE COMMERCIAL INVOICE MUST SHOW THA T: -THE GOODS ARE LESS THAN 30 DAYS OLD AT THE TIME OF LOADING -NAME OF THE COUTRY OF ORIGIN TO BE SHOWED CLEARL Y ON EACH POL YBAG AND ON EACH OUTER

LC信用证流程

信用证操作流程! 信用证操作流程跟单信用证操作的流程简述如下: 1.买卖双方在贸易合同中规定使用跟单信用证支付。 2.买方通知当地银行(开证行)开立以卖方为受益人的信用证。 3.开证行请求另一银行通知或保兑信用证。 4.通知行通知卖方,信用证已开立。 5.卖方收到信用证,并确保其能履行信用证规定的条件后,即装运货物。 6.卖方将单据向指定银行提交。该银行可能是开证行,或是信用证内指定的付款、承兑或议付银行。 7.该银行按照信用证审核单据。如单据符合信用证规定,银行将按信用证规定进行支付、承兑或议付。 8.开证行以外的银行将单据寄送开证行。 9.开证行审核单据无误后,以事先约定的形式,对已按照信用证付款、承兑或议付的银行偿付。 10.开证行在买方付款后交单,然后买方凭单取货。 信用证的开立 1.开证的申请进出口双方同意用跟单信用证支付后,进口商便有责任开证。第一件事是填写开证申请表,这张表为开证申请人与开证行建立了法律关系,因此,开证申请表是开证的最重要的文件。 2.开证的要求信用证申请的要求在统一惯例中有明确规定,进口商必须确切地将其告之银行。信用证开立的指示必须完整和明确。申请人必须时刻记住跟单信用证交易是一种单据交易,而不是货物交易。银行家不是商人,因此申请人不能希望银行工作人员能充分了解每一笔交易中的技术术语。即使他将销售合同中的所有条款都写入信用证中,如果受益人真的想欺骗,他也无法得到完全保护。这就需要银行与申请人共同努力,运用常识来避免开列对各方均显累赘的信用证。银行也应该劝阻在开立信用证时其内容套用过去已开立的信用证(套证)。 3.开证的安全性银行接到开证申请人完整的指示后,必须立即按该指示开立信用证。另一方面,银行也有权要求申请人交出一定数额的资金或以其财产的其他形式作为银行执行其指示的保证。按现行规定,中国地方、部门及企业所拥有的外汇通常必须存入中国的银行。如果某些单位需要跟单信用证进口货物或技术,中国的银行将冻结其帐户中相当于信用证金额的资金作为开证保证金。如果申请人在开证行没有帐号,开证行在开立信用证之前很可能要求申请人在其银行存入一笔相当于全部信用证金额的资金。这种担保可以通过抵押或典押实现(例如股票),但银行也有可能通过用于交易的货物作为担保提供融资。开证行首先要对该笔货物的适销性进行调查,如果货物易销,银行凭信用证给客户提供的融资额度比滞销商品要高得多。 4.田请人与开证行的义务和责任 申请人对开证行承担三项主要义务: (1)申请人必须偿付开证行为取得单据代表代向受益人支付的贷款。在他付款前,作为物权凭证 的单据仍属于银行。 (2)如果单据与信用证条款相一致而申请人拒绝"赎单",则其作为担保的存款或帐户上已被冻结 的资金将归银行所有。 (3)申请人有向开证行提供开证所需的全部费用的责任。 开证行对申请人所承担的责任: 首先,开证行一旦收到开证的详尽指示,有责任尽快开证。 其次,开证行一旦接受开证申请,就必须严格按照申请人的指示行事。

不可撤销信用证操作流程

不可撤销信用证操作流程 1.买卖双方在贸易合同中规定使用跟单信用证支付。 2..买方通知当地银行(开证行)开立以卖方为受益人的信用证。 需要带上的资料: (1).盖好印鉴,公章的不可撤销信用证申请表(带上电子档) (2).法人营业执照,组织机构代码证(正本,并带上盖了公章的复印件) (3)买卖双方已签署的购货合同(需标有付款方式,并带上电子档) 3.开证行请求另一银行通知或保兑信用证。 4.通知行通知卖方,信用证已开立。 5.卖方收到信用证,并确保其能履行信用证规定的条件后,即装运货物。 6.卖方将单据向指定银行提交。该银行可能是开证行,或是信用证内指定的付款、承兑或议付银行。 7.该银行按照信用证审核单据。如单据符合信用证规定,银行将按信用证规定进行支付、承兑或议付。 8.开证行以外的银行将单据寄送开证行。 9.开证行审核单据无误后,以事先约定的形式,对已按照信用证付款、承兑或议付的银行偿付。 10.开证行在买方付款后交单,然后买方凭单取货。 办理信用证的注意事项: TO 致_________________________行。 填写开证行名称。 Date 申请开证日期。如:050428。 Issue by airmail 以信开的形式开立信用证。 选择此种方式,开证行以航邮将信用证寄给通知行。

With brief advice by teletransmission 以简电开的形式开立信用证。 选择此种方式,开证行将信用证主要内容发电预先通知受益人,银行承担必须使其生效的责任,但简电本身并非信用证的有效文本,不能凭以议付或付款,银行随后寄出的“证实书”才是正式的信用证。 Issue by express delivery 以信开的形式开立信用证。 选择此种方式,开证行以快递(如:DHL)将信用证寄给通知行。 Issue by teletransmission (which shall be the operative instrument)以全电开的形式开立信用证。 选择此种方式,开证行将信用证的全部内容加注密押后发出,该电讯文本为有效的信用证正本。如今大多用“全电开证”的方式开立信用证。 Credit No. 信用证号码,由银行填写。 Date and place of expiry 信用证有效期及地点,地点填受益人所在国家。 如:050815 IN THE BENEFICIARY’S COUNTRY. Applicant 填写开证申请人名称及地址。 开证申请人(applicant)又称开证人(opener),系指向银行提出申请开立信用证的人,一般为进口人,就是买卖合同的买方。开证申请人为信用证交易的发起人。 Beneficiary (Full name and address) 填写受益人全称和详细地址。 受益人指信用证上所指定的有权使用该信用证的人。一般为出口人,也就是买卖合同的卖方。 Advising Bank 填写通知行名址。 如果该信用证需要通过收报行以外的另一家银行转递、通知或加具保兑后给受益人,该项目内填写该银行。 Amount 填写信用证金额,分别用数字小写和文字大写。以小写输入时须包括币种与金额。 如:USD89600 U.S.DOLLARS EIGHTY NINE THOUSAND SIX HUNDRED ONLY。 Parital shipments 分批装运条款。填写跟单信用证项下是否允许分批装运。

关于一笔背对背信用证业务的成功案例

深港合作及金融创新在国际结算业务中的运用 -------案例分析 王田秧 [内容摘要]本文通过两个独立的案例分析,探究深圳银行如何利用毗邻香港的地理和资金优势,在控制风险、提供贸易融资服务的同时,进行国际结算业务金融创新,为深圳金融同行提供可借鉴可讨论的具体方案。 深圳拥有国有或股份制或城市商业银行类中资金融机构十八家,外资银行在深圳的机构也达到近三十家。与香港和国外相比,深圳的银行数目虽然还远远不够庞大,但在中国,就银行种类和个数来看,深圳已是名列前茅的城市之一。虽然深圳的经济大环境优良,但面对众多银行的激烈竞争,每一家金融机构都不得不绞尽脑汁、想方设法地利用一切有利条件进行金融创新。下面两个案例从国际结算业务这个“点”出发,从最普通的结算业务操作谈起,揭示在深港合作条件下,金融创新的内容和思路,这或许对深圳金融同业有所借鉴。 案例一 深圳由于毗邻香港,在进出口贸易方面有其绝对的优势,外贸进出口总额增长迅速(见表1),已连续几年位居全国大中城市前列。在贸易结构中,深圳的特点是加工贸易占绝大多数,但近几年一般贸易和转口贸易亦有一定的增长。香港一直以来,尤其是对中国大陆来说,是重要的转口贸易地之一,中国大陆特别是深圳地区的许多进出口业务是经过香港来完成的。深圳也在利用其特殊的地理位置,叙做转口贸易,案例一讲述的正是一笔成功的银企共同合作完成的转口贸易业务。 深圳市历年外贸进出口总额 单位:亿美元 数据来源:深圳市2000年~2004年国民经济和社会发展统计公报 转口贸易由于其本身的特点,蕴藏着诸多风险和不确定性,而且货物一般不进中国大陆,从识别贸易的真实背景到控制整个贸易过程,都有一定的难度。银行在为叙做转口贸易客户提供国际结算方式和贸易融资服务时,如何既控制风险,又获取收益,就要看每家银行在控制贸易融资风险方面的具体能力。 转口贸易的一个重要结算方式就是背对背信用证,背对背信用证作为信用证业务的一个品种,其概念是指一份跟单信用证(第一位出口信用证)的受益人以该证为担保或附属担保来开立的以实际供货人为受益人的另一份跟单信用证(第二位进口信用证)。第一位出口信用证中的受益人作为第二位进口信用证的开证申请人。 深圳S银行一客户A从新加坡United overseas chinese banking limited singapore收到一出口来证,出口货物为轴承,金额为日元34,646,462.,该货物的供货贸易商为香港某客户B(实际供应商为日本某客户),客户A需以出口来

信用证业务操作流程(1).docx

信用证业务操作流程

目录 1 目的 (3) 2 适用范围 (3) 3 释义和缩写 (3) 4 职责与权限 (3) 5 政策 (5) 6 操作及控制要求 (5) 6.1 出口信用证业务操作和控制流程 (6) 6.2出口信用证业务操作和控制要求 (7) 6.3进口信用证业务操作和控制流程 (11) 6.4进口信用证业务操作和控制要求 (12) 7 相关文件 (18) 8 附件 (19)

1 目的 本流程规定了中国建设银行河南省分行各经办行办理信用证业务的流程,突出了业务办理过程中的风险点,并给出了相应的控制对策,以确保业务处理及时、正确、高效。 2 适用范围 本流程适用于中国建设银行河南省分行客户以信用证作为资金结算方式的进口信用证的开立、证下单据的审核以及对外承兑或付款或拒付和出口信用证的通知、单据审核以及到期收汇解付业务。 3 释义和缩写 本流程采用《中国建设银行内部控制体系――框架和要求》和《内控手册》的定义和缩写,除此之外,还采用以下释义和缩写: 3.1信用证 信用证是银行有条件的付款保证,它是银行根据开证申请人(进口商)的要求和指示,向受益人(出口商)开具在规定的期限内、凭规定的单据支付一定金额的书面保证。3.2出口信用证 出口信用证业务主要是国外开来信用证的审核、信用证的通知、审单、单据议付、寄单索汇和收汇考核。 3.3进口信用证 进口信用证业务主要是信用证的开立、信用证的修改、国外银行来单的审核、付款。 4 职责与权限

5 政策 岗位制约性:信用证业务经办和业务复核不能同时兼岗。

处理及时性:下午4点之前收到的信用证业务应在业务受理日处理完毕,4点之后收到的业务在第二个工作日处理完毕。 处理正确率:信用证业务应保证差错率低于万分之三。 6 操作及控制要求 出口信用证业务控制活动主要分为来证通知、受理单据、传送单据、审核单据、邮寄单据及查询查复、解付款项、国际收支申报、关闭档案八个阶段。其主要风险环节是交单申请书内容与信用证和实际提交的单据不符、地址和面函打印错误、没有及时解付款项或解付金额不正确,针对上述风险的关键控制环节为复核人员的业务复核。 进口信用证业务控制活动主要分为业务受理、信贷审批、对外开证、受理到单、传送单据、审核单据、提示单据、拒付(或承兑或付款)、国际收支申报、后续处理工作十个阶段。其主要风险环节是资格审查有误、公司业务经办人员疏忽大意未尽职落实担保情况、没有在收到单据次日起5个工作日内拒付或承兑或付款,针对上述风险的关键控制环节为复核人员的业务复核。 信用证业务流程、控制要求见下面的流程图及操作和控制要求。 6.1出口信用证业务操作和控制流程

信用证操作流程

信用证(Letter of Credit,L/C),是指开证银行应申请人的要求并按其指示向第三方开立的载有一定金额的,在一定的期限内凭符合规定的单据付款的书面保证文件。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。 主要内容: (1)对信用证本身的说明。如其种类、性质、有效期及到期地点。 (2)对货物的要求。根据合同进行描述。 (3)对运输的要求。 (4)对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。 (5)特殊要求。 (6)开证行对受益人及汇票持有人保证付款的责任文句。 (7)国外来证大多数均加注:“除另有规定外,本证根据国际商会《跟单信用证统一惯例》即国际商会600号出版物(《ucp600》)办理。” 1客户要开信用证,可以先让国外客户开好信用证草稿,草稿发给信用证组,信用证组检查条款有没有问题,没有问题就可以开立信用证 2信用证开过来,客户发银行开立的信用证复印件给到客服,客服根据金额,付款行等信息认领信用证 3下一个信用证的单 4正常出货下单 5一般信用证都需要提供箱单、发票、提单等,也有要求保单、原产地证等,每个信用证都有不同的条款,信用证组会告知,根据信用证的要求制作相关单据 发票、箱单:把我司抬头的箱单、发票模板发给客户,让客户填写英文版,客户填写之后,发给信用证组检查是否符合信用证要求 原产地证:原产地证发给客户模板,让客户填写,之后给信用证组检查,没问题的话再出证提单:确认提单补料时候,发给信用证组检查 保单:保单出正本跟信用证组检查 6以上都没问题,要客户把信用证要求的单据正本快递给一达通,交给信用证组 7信用证组会交单给中行,中行给海外客户发电报,正本寄到国外银行,海外收到正本之后付款 8信用证组会发邮件给客服,一张银行贷记通知,根据贷记通知认领外汇

信用证的内容(详解)

A'一份信用证由报头(Header Block)、正文(Text Block)和报尾(Trailer Block)三部分组成

DATE AND PLACE OF EXPIRY : 31D : June. 22, CHINA 注释: 1、本条款是指信用证的有效期和到期地点。 2、信用证的有效期是卖方向银行交单的最后期限,也是开证行保证付款的期限。一个信用证没有有效 期,则本身无效。如果信用证的有效期规定不明确,如开证行注明信用证的有效期为“1个月”、“ 6 个月”或类似规定,但未指明从何日起算,开证行开立信用证的日期即视为起算日。 3、信用证有效期的到期地点一般是受益人所在国为信用证的有效期到期地点。 At Ben eficiary ' country at your coun ter In Chi na 4、到期地点也可能不是本国而是某外国(通常是开证行所在国家)。这样一来,计算有效期的时候就 要把单据传送的在途时间考虑在内了。 DDD Co., Ltd. APPLICANT : 50 : UNIT 1108 22/F LAFORD CENTRE 888 WAITER WEST ROAD LONDON SE7 8NJ, U.K. 注释: 本条款是指信用证的开证申请人,一般就是填写进口商的名称和地址。 开证申请人Applica nt Opener Prin cipal 以…为开证申请人for acco unt of … at the request of … by order of … ZHEJIANG YIWU AAA CRAFTS FACTORY BENEFICIARY : 59 : NO.666 BINGWANG ROAD,YIWU,ZHEJIANG, CHINA P.C.3211000 注释: 本条款是指信用证的受益人,一般就是填写出口商的名称和地址。 以……为受益人in favour of …in on e's favour

跟单信用证操作流程

信用证知识 : 跟单信用证操作流程 方通知当地银行(开证行)开立以卖方为受益人的信用证。 开证行请求另一银行通知或保兑信用证。 通知行收到信用证后通知卖方,信用证已开立,非合作行会收取 200 元不等的通知费。 卖方收到信用证, 进行单证审核, 在并确保其能履行信用证规定的条件后, 开始准备出口相关事宜。 卖方将信用证规定或指定的单据向议付银行提交。 该银行可能是开证行, 或是信用证内指定的付款、 承兑或议付银行。 我们建议大家使用自己的银行议付,一般来说自己的的银行都可以操作议付工 作。 该银行按照信用证审核单据。 议付行通行的方式是审核无误后将单据直交开证行, 目前国内、 外接 受电索的银行不多。 开证行审核单据无误后,通知卖方确认单据,并给予大约 7到 10天的支付期限,到期未拒付将直 接划转信用证款项。如果买家拒付,单据将被退回。 买方获得单据凭单取货。 信用证的开立 1. 开证的申请 进出口双方同意用跟单信 用证支付后, 为开证申请人与开证行建立了法律关系,因此,开证申请表是开证的最重要的文件。 买家填写 < 信托 收据 > 。 2. 开证的要求 信用证申请的要求在统一惯例中有明确规定,进口商必须确切地将其告之银行。 示必须完整和明确。 申请人必须时刻记住跟单信用证交易是一种单据交易, 而不是货物交易。 银行 家不是商人, 因此申请人不能希望银行工作人员能充分了解每一笔交易中 的技术术语。 即使他将销 售合同中的所有条款都写入信用证中, 如果受益人真的想欺骗, 他也无法得到完全保护。 这就需要 银行与申请人共同努力, 运用常识来避免开列对各方均显累赘的信用证。 银行也应该劝阻在开立信 用证时其内容套用过去已开立的信用证(套证)。 3. 开证的安全性 银行接到开证申请人完整的指示后, 必须立即按该指示开立信用证。 另一方面, 银行也有权要求申 请人交出一定数额的资金或以其财产的其他形式作为银行执行其指示的保证。国内从零到 30%到 100%都有,和企业信誉有关。 按现行规定, 中国地方、 部门及企业均执行收结汇政策, 如果某些单位需要通过信用证进口货物或 技术,银行将设立保证金帐户根据信誉情况冻结其帐户中相当于信用证金额的资金作为开证保证 金。 如果申请人在开证行没有帐号, 开证行在开立信用证之前很可能要求申请人在其银行存入一笔相当 于全部信用证金额的资金。这种担保可以通过抵押或典押实现 (例如股票),但银行也有可能通过 用于交易的货物作为担保提供融资。开证行首先要对该笔货物的适销性进行调查,如果货物易销, 银行凭信用证给客户提供的融资额度比滞销商品要高得多。 目前,无信誉企业开立信用证可能性 比较小,需要提前准备。 4. 申请人与开证行的义务和责任 申请人对开证行承担三项主要义务: (1) 申请人必须偿付开证行为取得单据代表代向受益人支付的贷款。在他付款前,作为物权凭证的 单据仍属于银行。 (2) 如果单据与信用证条款相一致而申请人拒绝“赎单”,则其作为担保的存款或帐户上已被冻结 的资金将归银行自动划转。 (3) 申请人有向开证行提供开证所需的全部费用的责任。 一般千分之 5 左右,最低有 250元左右。 开证行对申请人所承担的责任: 首先,开证行一旦收到开证的详尽指示,有责任尽快开证。其次,开证行一旦接受开证申请,就必 须严格按照申请人的指示行事。 信用证的通知 进口商便有责任开证。 第一件事是填写开证申请表, 这张表 同时,国内 信用证开立的指

信用证中英文对照翻译说课讲解

信用证条款中英文对照——基础 27: Sequence of total 序列号 1/1 指只有一张电文 40A: Form of documentary credit 跟单信用证形式IRREVOCABLE 不可撤消的信用证 20: Data of issue 12345678 信用证号码 31C: Date of issue 开证日精 2002XXXX 31D: Date and place of expiry 信用证有效期 2002XXXX BENEFICIARY’S COUNTRY 有效地 50: Applicant 信用证开证审请人(你们的客户名)ABC CO., LTD. CHINA 59: Beneficiary 受益人(你们公司名) EFG CO., LTD. ADDRESS 32B: Currency code amount 信用证项下的金额 USD XXXXXXX, 41D: Available with 议付适用银行 ANY BANK BY NEGOTIATION 任何议付行 42C: Draft at 开汇票 XXX DAYS AFTER SIGHT FOR FULL INVOICE V ALUE 见票XXX天付款(发票全额) 42A: Drawee 付款人 ABOCCNBJXXX AGRICULTURAL BANK OF CHINA, XXX BRANCH 某农业银行某支行43P: Partial shipment 是否允许分批装运 ALLOWED 可以 43T: Transshipment ALLOWED 允许转运 44A: Taking charge 装船港口 XXXXXX PORT 44B: For transportation to 目的港 CHINESE PORT 44C: Latest date of shipment 最后装船期 2002XXXX 45A: Description goods and/or services 货物/服务描述 GENERAL MERCHANDISE 日用品 46A: Documents required 须提供的单据文件 https://www.360docs.net/doc/a613208958.html,MERCIAL INVOICE IN TRIPLICATE 一式三份商业发票 2.FULL SET OF CLEAN ON BOARD B/L MARKED FREIGHT PREPAID MADE OUT TO ORDER OF SHIPPER AND NOTIFYING APPLICANT 全套已装船清洁提单,标明运费预付,收货人一栏填根据发货人指示,通知开证审请人 3.PACKING LIST IN DUPLICATE 装箱单一式二份

信用证(背对背与前对背区别).txt

1、背对背信用证融资(Back To Back LC) 当中间商向国外进口商售妥某种商品,收到进口商银行开立的以中间商为受益人的不可转让的信用证时,中间商银行作为该主信用证的通知行,以该信用证为担保,开立一份内容近似的第二信用证给实际供货人,即为背对背信用证。对背信用证的受益人交来合格单据后,银行在履行付款责任的同时,将要求中间商替换发票、汇票、装箱单等单据,并将替换后的合格单据提交主证开证行以获得付款。 在背对背信用证业务下,银行开立信用证时,一般不要求资产抵押、第三方担保或开证保证金,而是以信誉卓著的银行开立的主信用证(其受益人中间商作为对背证的申请人需将其在主证下的所有权益让与对背证开证行),严格符合主证的对背信用证下提交全套货权单据,以及中间商提交的发票、汇票、装

箱单等用于替换的单据为保障。背对背信用证业务下的风险可以在其业务结构内得到控制:主证开证行的国家风险和银行风险通过设置国家/银行额度控制,银行只需掌握相关的开证技术,按照主证要求合理变更对背证的内容,保证对背证下提交的第三方单据(如提单/保险单)符合主证,并通过严格审单控制单据风险。银行在对对背证项下单据进行付款后,货权单据即成为银行的质押标的,如主证开证行拒付货款,银行还可通过货权凭证控制货物。因此,背对背信用证业务特别适合有固定的业务渠道与行业经验,但无法提供资产或第三方担保的中小贸易商。 2、前对背信用证融资(Front To Back LC) 前对背信用证与背对背信用证业务类似,惟一的区别是前对背信用证业务下,根据中间商要求,对背证开证行在

收到主信用证之前即根据中间商与实际供货人签订的购货合同先行开立信用证,承诺对实际供货人提交的合格单据承担付款责任。只要银行掌握相关的开证技术(如审核销售合同和购货合同是否合理一致,对背证内容根据预计未来收到的主证要求进行相应调整),前对背业务下银行面临的最大风险就只是银行收不到主信用证、开证申请人也未偿付银行。即使在这种情况下,银行也可以在对前对背信用证下提交的单据进行付款后控制货权单据,并可通过处理货物补偿自己的损失。因此,只要银行选择质量稳定、具有一定的国际市场、适销性强的货物(如大宗产品),并按贸易周期内预期价格波动的幅度收取相应的保证金,贷款的安全性就能得到保证。 前对背信用证业务银行承担的风险较大,因此,银行需要严格审核其客户的资信,包括其业务经营、财务情况、市场地位、履约能力、管理人员的经验