刹车片行业的整体发展情况

一、国内外市场规模

1、国内市场规模

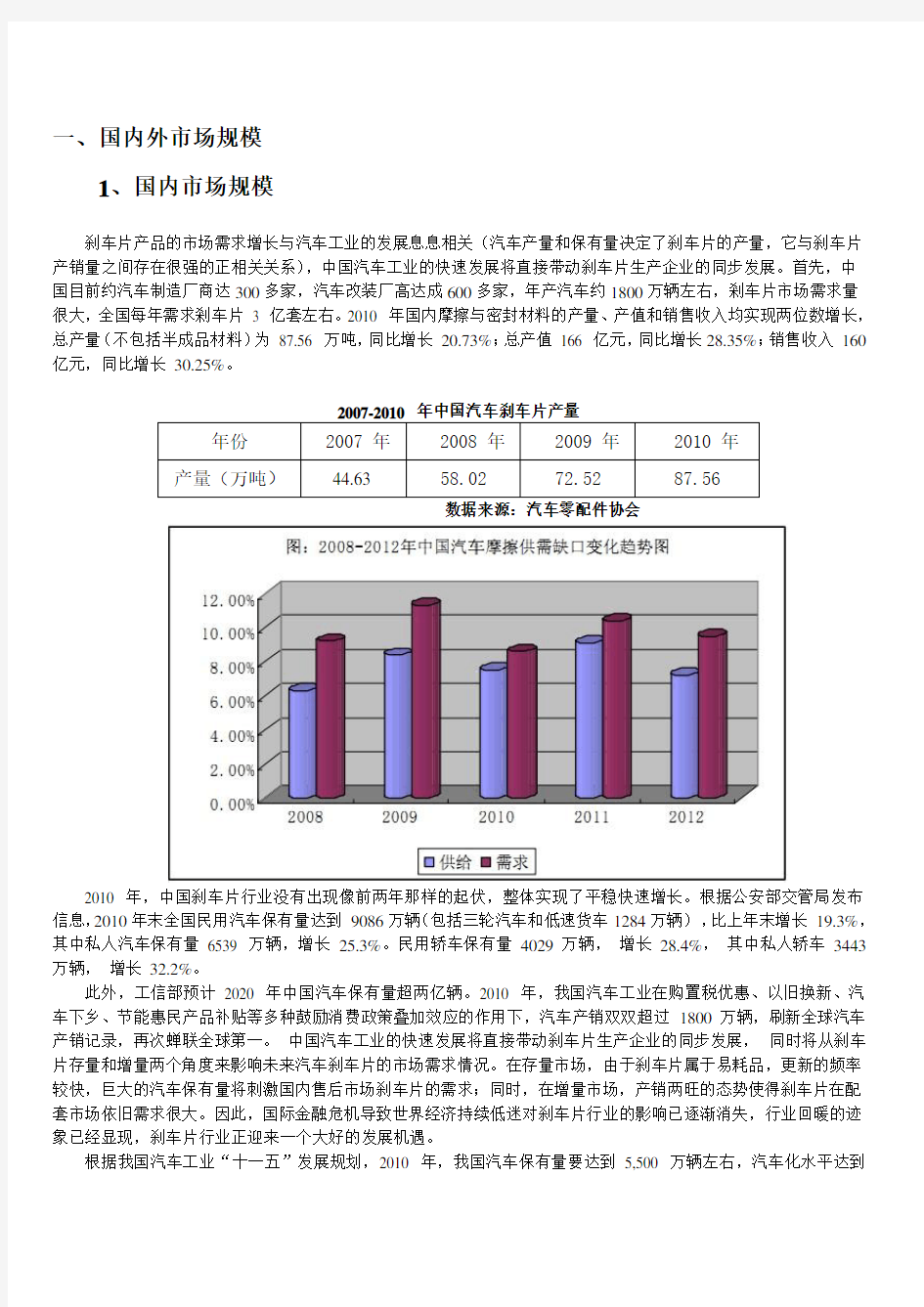

刹车片产品的市场需求增长与汽车工业的发展息息相关(汽车产量和保有量决定了刹车片的产量,它与刹车片产销量之间存在很强的正相关关系),中国汽车工业的快速发展将直接带动刹车片生产企业的同步发展。首先,中国目前约汽车制造厂商达300多家,汽车改装厂高达成600多家,年产汽车约1800万辆左右,剎车片市场需求量很大,全国每年需求剎车片3 亿套左右。2010 年国内摩擦与密封材料的产量、产值和销售收入均实现两位数增长,总产量(不包括半成品材料)为87.56 万吨,同比增长20.73%;总产值166 亿元,同比增长28.35%;销售收入160亿元,同比增长30.25%。

数据来源:汽车零配件协会

2010 年,中国刹车片行业没有出现像前两年那样的起伏,整体实现了平稳快速增长。根据公安部交管局发布信息,2010年末全国民用汽车保有量达到9086万辆(包括三轮汽车和低速货车1284万辆),比上年末增长19.3%,其中私人汽车保有量6539 万辆,增长25.3%。民用轿车保有量4029万辆,增长28.4%,其中私人轿车3443万辆,增长32.2%。

此外,工信部预计2020 年中国汽车保有量超两亿辆。2010 年,我国汽车工业在购置税优惠、以旧换新、汽车下乡、节能惠民产品补贴等多种鼓励消费政策叠加效应的作用下,汽车产销双双超过1800万辆,刷新全球汽车产销记录,再次蝉联全球第一。中国汽车工业的快速发展将直接带动刹车片生产企业的同步发展,同时将从刹车片存量和增量两个角度来影响未来汽车刹车片的市场需求情况。在存量市场,由于刹车片属于易耗品,更新的频率较快,巨大的汽车保有量将刺激国内售后市场刹车片的需求;同时,在增量市场,产销两旺的态势使得刹车片在配套市场依旧需求很大。因此,国际金融危机导致世界经济持续低迷对刹车片行业的影响已逐渐消失,行业回暖的迹象已经显现,刹车片行业正迎来一个大好的发展机遇。

根据我国汽车工业“十一五”发展规划,2010 年,我国汽车保有量要达到5,500 万辆左右,汽车化水平达到40 辆/千人。根据国务院发展研究中心产业经济部对我国市场需求总量的预测,国内汽车保有量在2020 年将达到

13,103 万辆。可以预计到“十一五”末期,我国汽车刹车片市场规模将超过80 亿元;到2020年,市场规模将达到200 亿元左右。

据统计,目前我国摩擦材料生产企业有470 多家,其中包括40多家中外合资企业和外商独资企业。统计数据显示,2010 年我国摩擦材料行业年产摩擦材料制品42.6 万吨,总产值85.3 亿元,出口创汇31.8 亿元,其中汽车用摩擦材料占总量的80%左右。我国摩擦材料行业整体生产技术水平有了大幅提升,部分领军企业已经达到国际先进水平。

2、国际市场规模

根据世界汽车制造商协会(OICA)统计数据,全球现有近9亿辆汽车保有量,并还在以每年3,000 万辆的速度递增,预计到2020 年,全球的汽车保有量将达到12 亿辆。

据国际能源机构(IEA)的估计,到2020 年,国际汽车刹车片市场的需求量将超过150 亿美元。随着世我国汽车工业及汽车零部件制造业的快速发展,我国将正在成为国际加工中心和国际采购地,我国的汽车刹车片生产企业将在国际市场上赢得更多的市场份额。

2010 年世界刹车片主要市场国家运行分析

(1)、美国

2010年12月美国市场的汽车销量保持了自2009年12月以来的高速增长,达到773万台,随着美国汽车市场的逐渐回暖,推动了美国汽车零部件配套的市场规模,根据相关数据显示,2010 年1-12 月美国汽车刹车片销售收入实现65 亿美元,同比增长21%。

(2)、日本

日本汽车是全球十大汽车零部件配套市场之一,由于日本拥有着先进的汽车配套加工技术及国内外强大的市场需求,2010 年1-12 月汽车刹车片销售收入达到41亿美元同比增长13%,其汽车刹车片主要产品供出口配套使用。

(3)、德国

2010年德国汽车市场运行乐观; 根据相关权威数据分析,2010年12月德国汽车产量同比上升18%至413500辆。其国内汽车配套市场趋于成熟, 德国汽车刹车片技术领域已十分发达,国内实现产销两旺的局面,2010 年汽车刹车片1-12月实现销售收入为32亿美元,同比增长8%。

二、产品细分情况

刹车片大量用于国内售后维修市场:我国刹车片95%用于售后维修市场,数量约9500万套。

国内刹车片为整车配套比例低:目前刹车片行业自主品牌只有年总销售额5%的产品用于为国内主机厂配套。刹车片为整车配套数量约500万套。

目前国际上常规的摩擦材料有半金属、低金属、陶瓷、有机材料四大类,其发展方向是成熟半金属配方,完善少金属配方,开发NAO 配方。但是目前我国石棉(国家在1999 年就严禁使用)刹车片在某些领域还占据着相当大的比例,尤其是在重型车刹车片市场。由于石棉纤维含有致癌物质,世界上多个国家已签订拒绝使用石棉的联盟条约。

据相关资料显示,在国外市场,无石棉、少金属的环保型摩擦材料(又称NAO型摩擦材料)十几年前就已经开始向市场推广;欧美一些国家已经就限制摩擦材料中有害重金属组分及铜的含量立法。在可以预见的将来,摩擦材料中石棉与重金属组分的含量将会成为摩擦材料出口欧美的一项贸易限制。因此,无噪声、无落灰及不腐蚀轮毂、使用寿命长、制动舒适并环保、彻底淘汰石棉的刹车片产品,才是紧随世界发展潮流的正确方向。

我国汽车刹车片行业面临着环保化和高性能化两大转型,环保型高性能刹车片除要满足高温衰退小、磨损率低、摩擦系数稳定等要求外,还应具有振动小、噪声低、落灰少等环保人性化的性能特点,这些都对摩擦材料配方技术、原材料处理技术、混料制备技术、热压成型技术、热处理技术及后续处理技术等提出了更高的要求。

根据中国摩擦与密封材料协会的统计,目前我国汽车刹车片生产企业有近500 家左右,但80%以上的企业规模较小。随着我国汽车工业整体水平的提高,汽车行业正在逐步由过去只注重刹车片价格向关注刹车片的质量和技

术含量转变,市场的集中度将不断提高,最终形成有技术实力的企业间的竞争。

由于我国汽车工业起步较晚,国内所生产的中高档车型基本上属于欧、美、日、韩等国车系,而汽车刹车片是关键性的安全部件,品牌汽车企业对其控制很严。据中国摩擦与密封材料协会统计,目前国内的轿车刹车片85%都依赖于进口,国内汽车刹车片行业所能竞争的市场主要集中在商用车刹车片、中低档小车用刹车片和微型车刹车片市场。但由于我国汽车零部件制造技术水平的提高和发达国家产业政策的调整及价格因素的影响,国际采购链正在向我国转移。

汽车刹车片市场可分为汽车主机配套市场(包括汽车主机厂指定的特约维修站)和售后服务市场两大类,根据国家统计局数据,2010 年我国主机配套刹车片市场需求约25 亿元左右,约占整体刹车片市场的25%左右。

三、国内企业状况、技术产品发展趋势等资料

目前一些国内汽车摩擦企业的生产能力与技术水平已经接近世界先进水平,一批领先企业正在迅速成长。

虽然我国汽车摩擦企业的生产能力和技术水平已经取得很大提升,但行业标准却相当落后,甚至与国内主机厂的要求不配套。以离合器面片的耐温指标为例,主机厂要求达到300℃,而国家标准规定达到200℃即为合格。由于种种原因,国家标准修订工作直到前几年才真正开始起步。

另一个值得注意的问题是,对汽车摩擦企业来说,其自主研发能力主要体现在复合材料性能的研究上。虽然近几年发展较快,但由于资本积累薄弱,国内汽车摩擦企业对生产改造和自主研发的投入远远低于国外同行。

行业标准滞后,刹车片企业研发投入有限,受一些因素的制约,国内刹车片行业和企业还有很长的路要走。

受到中国对外政策调整和世界经济变化影响,中国汽车摩擦市场面临巨大的压力。国内汽车摩擦市场总体处于减速增长阶段,进口和出口的增长均没有明显变化。

影响中国汽车摩擦行业进出口的另一个主要因素是技术问题,目前国内汽车摩擦企业基本满足所有配套,如有不满,即会从国外引进技术或者产品来应用。所以企业应当提高自主研发能力。

反倾销等贸易壁垒已经成为制约汽车摩擦出口的瓶颈。美国是汽车零件最大出口市场,也是对我国汽车零件进口限制较为苛刻的国家,自1997年美国对自我国进口汽车零件征收1%—20%反倾销关税,出口企业不仅投入大笔的诉讼费用,还消耗了大量的人力。我国主要出口车轮、刹车盘、刹车片等低技术含量产品,生产企业众多,价格竞争激烈,容易引致进口国实施反倾销措施。

采购国际化趋向大型企业。当今全球汽车工业出现了汽车整车厂和零部件厂相互独立、整车厂建立全球独立采购体系的新趋势。以福特、戴-克、GM 等世界各大汽车制造商为代表,其零部件自制率呈不断降低趋势,除少数关键零部件外,大部分配套产品都面向国际化采购。这种趋势使得今后只有少数规模巨大、技术先进、能生产系统模块的零部件制造集团才能向整车厂直接供货。

今后几年我国汽车摩擦产业产能不会有太大提高。但是随着我国经济的发展以及汽车摩擦产业规模的扩大,我国汽车摩擦产业的供给能力会有所提高。出口也会不断增长。

国家相关部门积极推广汽车摩擦制造企业的行内合作,减少出口价格战。同时,专家建议,企业应采取产品多品种的研发,加强企业间合作与产品互补;提高国内汽车摩擦生产企业对高附加值、高新技术产品的生产研发能力,在关键产品、关键技术上创亮点。

四、主要竞争企业情况

在国内主机配套市场,与金麒麟集团竞争的主要外资企业有广东霍尼韦尔(美国独资)、石家庄泰明顿(德国独资)、杭州泰明顿(德国独资)、湖北辉门(英国独资)、上海摩尔斯(美国独资)等;与金麒麟集团竞争的主要内资企业有山东信义、上海华信、杭州杭城、湖北飞龙等。

外资企业和进口的刹车片产品的市场份额约占整个配套市场的80%左右;内资企业占20%左右;

五、刹车片行业品牌建设情况

目前我国刹车片市场上品牌众多。山东信义和山东金麒麟品牌知名度远高于进口品牌领头羊博世和菲罗多,同时,来自我国摩擦材料的重要产地之一河北的星月,也跻身刹车片品牌知名度强者的行列,由此突出我国的刹车片企业已渐成熟,在山东、杭州、河北等重点的生产基地更诞生出知名度颇高的刹车片品牌,间接反映出刹车片国

产品牌已跃升至新的高度,赢得广大经销商和消费群体的认可,从而与进口品牌逐步走在同一竞争起点。

我国刹车片各品牌的市场覆盖率和知名度的高低情况基本一致,山东信义和山东金麒麟是市场上产品覆盖面最广的品牌,全国经营两品牌的经销商不相上下,市场覆盖率远超过其他竞争品牌,组成市场经销中的第一品牌梯队,表明国内品牌在刹车片市场的成功崛起;其次是进口品牌博世和菲罗多,经营两品牌的经销商构成刹车片市场经销中的第二品牌梯队,市场覆盖率稍低于信义与金麒麟,由此显示出进口品牌仍在一定方面赢得市场的高度信赖,从而保持进口品牌在竞争中的绝对优势。相比之下,杭州飞雁、韩国相信、河北星月等品牌的市场覆盖率比较低一些。

环保型高性能汽车刹车片行业分析报告

环保型高性能汽车刹车片行业分析报告

目录 一、行业监管体制、行业主要法律法规及政策 (4) 1、行业监管体制 (4) 2、行业主要法律法规及政策 (5) 二、环保型高性能汽车刹车片行业市场状况 (5) 1、行业发展背景 (5) (1)汽车刹车片无石棉化 (5) (2)刹车片高性能化 (6) 2、行业的市场需求状况 (8) (3)国内市场需求状况 (8) (2)国际市场需求状况 (9) 3、竞争格局和市场化程度 (10) 4、行业主要企业市场份额情况 (11) (1)汽车主机配套市场 (11) (2)售后服务市场 (12) 5、进入行业的主要障碍 (13) (1)技术壁垒 (13) (2)生产资质壁垒 (13) 6、行业利润水平的变动趋势及原因 (14) 三、影响行业发展的有利和不利因素 (14) 1、有利因素 (14) (1)国家政策支持 (14) (2)产品升级换代 (14) (3)快速发展的汽车产业对本行业的推动作用 (15) 2、不利因素 (15) (1)原材料价格上涨 (15) (2)国际竞争对手的冲击 (15)

四、行业特点 (16) 1、行业技术水平及技术特点 (16) 2、行业区域性、季节性、周期性分析 (16) 五、本行业与上、下游行业的关系 (17)

环保型高性能汽车刹车片是粉末冶金复合材料技术在汽车工业 的具体应用。 汽车刹车片是汽车安全行驶的可靠保证,其质量的好坏关系到汽车驾乘人员的生命安全,因此在汽车零部件名录上被列为A 类关键性安全部件。汽车刹车片具有易损易耗特点,需要经常更换,随着我国汽车工业的快速发展,给汽车刹车片行业带来了前所未有的发展机遇。 对于汽车刹车片,石棉摩擦材料在我国已被禁用。无石棉环保型刹车片已成为市场的主体,其中陶瓷基摩擦材料和非金属(无钢纤维)摩擦材料占据了高端汽车刹车片市场,是国内外摩擦材料企业研发的重点,但技术难度大,对配方、模具、工艺的技术要求高,目前国内绝大多数企业的技术积累和人才队伍短时间内难以满足要求。博云汽车在国家“863”高技术项目”、国家“九五”科技攻关和“国家产业示范化工程项目”等项目的支持下,已在陶瓷基刹车片技术和非金属刹车片技术等方面取得了突破性进展。 一、行业监管体制、行业主要法律法规及政策 1、行业监管体制 本行业产品采用许可证制度,由国家质量检验检疫总局负责组织对生产该产品的企业进行现场审查和产品检验合格后,由国家质量检验检疫总局颁发《生产许可证》,企业取得《生产许可证》后才能合

高铁列车刹车片的研究现状与展望

高铁列车刹车片的研究现状与展望

高铁列车刹车片的研究现状与展望 学号 ZS10050017 姓名 成钰龙 摘 要:介绍了国内外列车刹车片材料的发展历程和现阶段新型刹车片材料的发展状况,并且展望了以碳系复合材料为主要发展方向的未来高速化铁路的新型刹车材料概况。 关键词:高速铁路;刹车片;粉末冶金;C/C 复合摩擦材料;高磨合成材料 0 引言 在当今时代,火车、汽车、城轨等已毫无例外地成为人类陆地客货运输无可替代的现代化工具,在社会生活中发挥着举足轻重的作用,并在可以预见的未来相当长的时间内,车辆工业仍将是国民经济重要的支柱产业,人类对车辆的要求越来越高,如高速、重载、安全可靠、乘坐舒适、操作方便、低能耗、无公害、轻量化等,车辆工业相应呈现出蓬勃的多元发展态势。 长期以来,我国列车一直在低速状态下运行,而铁路的高速化程度是评判国家交通发达与否的一个重要标志,早在20世纪90年代中期,日、法、德等国就已经开通了最高时速达300km/h 的高速铁路,而我国从1997年4月1日到2007年4月1日共进行了6次大提速,普通动车时速已经达到160~200km/h 。随着2008年6月京津城际高铁的开通,我国高铁最高时速已经超过350km/h 。而今年设计时速380km/h 的京沪高铁的完工标志着我国高速铁路已经走在世界的前列,为此国家在“十一五”计划纲要中指出,要逐步实现客运专线的高速化, 普通动车时速要提高到200~300km/h ,高速铁路最,高时速应大于350km/h [1]。 随着我国高速铁路的快速发展,其各项性能要求也相应的提高,尤其对制动性能提出了更严格的要求,这是因为列车的制动功率与车速呈3次方关系[2],也就是说,列车速度提高1倍,制动功率则需增加8倍。目前列车的紧急制动主要是依靠车辆制动系统中的制动盘和刹车片摩擦副的摩擦实现的,而制动系统中刹车片的性能好坏对列车制动效果有着非常大的影响,因此,对其性能提出了更加严格的要求。铁路车辆制动系统中刹车片的发展是随着铁路的发展而发展的,在其制动材料的研究和应用方面经历了一个漫长的发展过程。盘式制动器制动刹车片经历了合成刹车片到粉末冶金刹车片的发展历程,随着铁路列成 绩

2018年汽车行业市场调研分析报告

2018年汽车行业市场调研分析报告 报告编号:3

目录 第一节乘用车:增速下行、行业分化 (4) 一、优惠政策退出、关税下降,行业承压 (4) 二、自主品牌强者恒强,豪华车渗透率提高 (7) 第二节新能源:补贴退去,主流车企优势明显 (13) 一、过渡期内,销售超预期,新车高端化明显 (13) 二、政策护航,行业景气度无忧 (16) 三、后补贴时代,竞争加剧 (18) 第三节商用车:重卡持续高增长,关注新能源客车龙头 (21) 一、重卡:持续高增长,全年销量有望破百万 (21) 二、新能源客车:行业分化,关注龙头 (25) 第四节零部件:关注上汽、吉利、大众产业链 (28) 一、当前零部件估值存在下行风险 (28) 二、关注上汽、吉利、大众产业链 (30) 第五节风险提示 (34)

图表目录 图表1:我国乘用车年销量(辆)、增速 (4) 图表2:我国乘用车月销量增速 (4) 图表3:我国汽车进口量(辆) (5) 图表4:我国汽车产品进口金额(亿美元) (6) 图表5:2018年中国品牌乘用车前十家生产企业销售情况(万辆) (7) 图表6:上汽通用五菱中宝骏品牌占比逐年提升 (7) 图表7:自主品牌分车型渗透率情况 (8) 图表8:国内豪华品牌销量(万辆) (9) 图表9:2017年中国复购用户汽车品牌国别选择 (10) 图表10:2017年中国复购用户购车价格区间变化 (10) 图表11:豪华品牌分层销量占比 (11) 图表12:BBA国内销量(万辆) (12) 图表13:2018年豪华品牌新车上市计划 (13) 图表14:新能源汽车月度销量(辆) (14) 图表15:2018年新车产品力提升明显 (14) 图表16:电动车续航和带电量明显提升 (15) 图表17:18年4月结构升级明显 (16) 图表18:热销电动车新能源积分情况 (17) 图表19:限牌城市销售占比持续下降 (18) 图表20:2017及20181Q新能源整车上市公司业绩 (18) 图表21:造车新势力融资及车型情况 (19) 图表22:国内外主力新能源汽车对比 (20) 图表23:2017年全球新能源汽车销量排名 (20) 图表24:2018年1-4月新能源汽车车企销售排名 (21) 图表25:我国重卡月度销量(辆) (21) 图表26:重卡分种类销量(辆) (22) 图表27:2016年超载标准后单车运力下降20%左右 (23) 图表28:国三柴油机主要技术路线比较 (23) 图表29:多地禁行国三车辆 (23) 图表30:2016年重卡按排放标准保有量构成(万辆) (24) 图表31:重卡销量预测(万辆) (25) 图表32:2017年新能源客车补贴方案 (25) 图表33:2018年新能源客车补贴调整方案 (26) 图表34:2017年新能源客车销量结构 (26) 图表35:2018年1-4月新能源客车销量结构 (27) 图表36:中国汽车销量(万辆) (28) 图表37:WIND汽车行业单季度ROE(%) (29) 图表38:上汽乘用车销量(万辆) (30) 图表39:吉利汽车销量(万辆) (30) 图表40:乘用车月零售销量(辆) (31) 图表41:乘用车累计零售销量(辆) (32) 图表42:大众集团主要新车(含换代)投放计划 (33) 图表43:今年上半年一汽大众四家新工厂建成并投产 (34)

中国汽车行业现状及未来发展趋势研究

中国汽车产业现状及未来发展趋势分析 摘要: 2009年,中国的汽车产销量均超过美国,一跃成为世界第一。这和美国 因次贷危机引发的金融危机导致美国的大型汽车企业通用(美国第一大汽车企业)和克莱斯勒(美国第三大汽车企业)的破产以及民众收入减少、消费水平降低有关。而中国市场由于宏观经济政策和宏观货币政策的协调,以及潜在内需的激发,虽然汽车出口量方面呈现了下滑,但是整体的产销量,都有较大的提高。中国市场由于其廉价的土地、劳动力以及强大的市场需求,成为世界各大知名汽车制造商争相登陆的“诺曼底”战场,在华的投资逐步扩大。而与此同时,国内的汽车制造企业也得到了快速的发展。通过海外并购、对外投资、自主创新,很多新兴的汽车制造商都实现了跨越式的发展,如奇瑞、比亚迪、吉利、长城等等。 从动力技术方面来看,日本的混合动力技术、欧洲的先进柴油机技术、美国的燃料电池技术;都得到世界公认。中国虽实现了小规模的海外并购(2009.6四川腾中重工收购悍马HAMMER ;2009.12,吉利收购沃尔沃VOLVO;2009.12,北汽控股收购萨博SAAB部分整车平台和技术),以较小的代价取得了比较核心的技术,但是从整体来看,国外把持的一线技术对我们仍是封锁的,我们得到只是别人的一小部分、次先进的技术,而现阶段我们的自主创新水平还不足以支撑我们企业与国外企业抗衡。以石油危机和全球气候变化为信号,全球的汽车产业即将进入下一轮竞争,动力电动化将是未来新能源汽车产业的重要技术制高点。而在这方面,我们和国外至少可以做到同时起步,应该加大投入开发,争取主动权。除了国家宏观政策方面的指引,企业本身要兼具这种长远的眼光,把新能源汽车的开发提升到未来竞争的战略高度,争取在下一轮竞争完全到来之前,赶超国外一线企业。 关键词;一,现状分析 <1>优势 <2>存在的问题 二,发展趋势 三,发展建议 过去十年我们见证的是中国汽车消费的巨大变化,整个十年的消费需求特征我们用一个价值观来概括就是进取。中国在过去十年取得了非常大的成就,整个社会属于动态向上不断改变的。反应在汽车消费上已不仅仅是一个精英消费,而慢慢变成生活的一部分。 在中国汽车产业达到千万辆的时候,我们不要为取得的成绩所骄傲,要看到存在的大量结构性问题。只有在有危机感的情况下,才会有扎扎实实的心态。中国汽车工业需要有危机意识,只有这样才会有更长久的发展。 而中国发展新能源汽车有以下的优势:

汽车刹车片主要品牌

1;菲罗多公司于1897年在英格兰成立,1897年,制造出世界第一个刹车片。1995年,世界原厂装车市场占有率近50%,产量世界第一。FERODO-菲罗多是世界摩擦材料标准协会FMSI的发起人和主席。菲罗多-FERODO现为美国辉门公司(FEDERAL-MOGUL)旗下品牌。菲罗多在全世界20多个国家设为20多间独立或或合资或以发放专利许可证方式合作生产的工厂。生产和销售的主要品牌有:FEROD… 2; 天合汽车集团(TRW Automotive) 是全球领先的汽车安全系统供应商,集团总部设在美国密歇根州利沃尼亚市,在全球25多个国家和地区拥有63,000多名员工,2005年销售额达126亿美元。天合生产制动、转向、悬挂、乘员安全方面的高科技主、被动安全产品及系统并提供售后市场作业。… 做为日本顶级的刹车片制造厂家,阿基波罗的OEM客户包括:通用(General Motors),福特(Ford Motor Company),戴姆勒·克莱斯勒(DaimlerChrysler),本田H(Honda),丰田(Toyota),三菱(Mitsubishi),马自达(Mazda),日产(Nissan),斯巴鲁(Subaru),五十铃(Isuzu)。实力自然无需多言。号码规律… 3;MK Kashiyama Corp.公司是日本著名的汽车制动系统配件生产厂商。MK品牌在日本国内维修市场上享有最高的市场占有率,其高度可靠的制动零件在日本及全球市场上供应并受到好评。产品编码规律:刹车片:D9024,D9051M,编码解读:第一位“D”表示DISC BRAKE,指盘式刹车片。第二位数字表示车型,例如第二位是数字“1”,表示… 4;1948年,汽车售后市场摩擦材料制造商成立了一个行业协会叫“世界摩擦材料标准协会”。为汽车售后市场建立一个标准化的编码系统。该系统涉及的产品包括汽车制动系统配件和离合器面片。在北美,所有在公路上使用的车辆,均使用FMSI编码标准。… 5;WV A编号是一个适用于道路车辆以及工程机械的刹车片-离合器片-其他摩擦材料的一种编码标准。WV A编码系统由德国摩擦材料产业协会(VRI-Verband der Reibbelagindustrie)建立。该协会位于德国科隆,是欧洲摩擦材料制造商协会(FEMFM - Federation of European Manufacturers of Friction Materials)成员之一。… 6;ATE公司创建于1906年,后合并于德国大陆集团。在其创建后近一个世纪的时间里,一直是汽车制动系统的领导者。A TE产品覆盖整个制动系统,包括:刹车总泵、刹车分泵、刹车盘、刹车片、刹车软管、增压器、制动钳、刹车油、轮速传感器、ABS和ESP 系统等。… 7; 西班牙耐磨士公司成立超过三十年,是当今汽车刹车零件的领先生产商。公司在欧美地区拥有超过10间工厂,并不断扩展着。1997年,该公司被LUCAS收购。1999年,因LUCAS公司被TRW集团整体收购,随后成为TRW集团底盘体系的一部分。在中国,2008年,耐磨士成为中国重汽盘式制动刹车片的独家供应商。… 8;TEXTAR(泰克斯塔)为泰明顿旗下品牌之一。德国泰明顿(TMD)摩擦村料集团成立于1913年,是欧洲最大的OE供应商之一。生产的TEXTAR(泰克斯塔)制动片,完全按照汽车和制动片行业的规范和标准进行检测,与驾驶有关的20多种制动性能都在检测之列,仅测试项目超过50种。… 9;PAGID公司于1948年建立于德国埃森市,它是欧洲最优秀最古老的摩擦材料制造商之一。1981年,PAGID 和Cosid, Frendo and Cobreq一起成为Rütgers Automotive团体的成员。如今,这个团体已经成为TMD(Textar, Mintex, Don)的一部分。… 10;优力(JURID)与奔德士(Bendix)一样,同属霍尼韦尔摩擦材料有限公司旗下品牌。优力刹车片在德国生产,主要配套奔驰,宝马,大众,奥迪。优力(JURID)刹车片号码规律:A,乘用车:571488 J,571424J-AS,571425D,6位数字,57开头,尾部有“J,J -AS,D”三种情况。B,商用车:2905304230,10位数,前5位为WV A号码。… 11;Bendix奔得士,或者译为“本迪克斯”。美国霍尼韦尔旗下最负盛名的刹车片品牌。

新型金属合金材料行业讲解

新型金属合金材料行业讲解 (2011-12-23 06:38:22) 转载▼ 标签: 分类:新能源新材料 散户之友 财经 资料来源:东兴证券 中国航空业步入高速增长,带动航空材料产业腾飞。中国将成为世界增长最快、最具发展潜力的航空市场。根据中国商飞公司的测算,中国航空客流量将以每年7.7%的速度增长,未来20 年,中国总计需要新增飞机3997架。随着国产大飞机计划的推进,以及我国航空材料制造业的不断发展,航空材料国产化率会稳步提升,2010-2019 年是我国新增客机需求增长最快的时期,在此期间航空合金材料的年均增长率保持10%左右。高铁、城市轨道交通材料产业迎来爆发式增长期。随着我国高速铁路和城市轨道交通建设的加速,轨道交通用的铝合金材料、金属基复合材料以及C/C 复合材料将迎来高速增长时期,其中轨道交通用铝合金材料将保持年均25%~30%的增速,总需求量将在2016 年达到30.77 万吨。金属基复合材料和C/C 复合材料将保持年均30%以上的增速,总需求量将从目前的10 万吨左右增长到2014 年的25 万吨。汽车轻量化材料是汽车工业节能减排的必然选择。2011—2015 年,随着中国汽车工业水平的不断提升,汽车工业节能减排的深入,中国汽车单车铝材料用量将以每年10%~12%的速度增长,到2015 年中国汽车用铝量将从目前的190 万吨增长至314 万吨,市场增长潜力巨大。 1.产业背景:战略新兴产业崛起的基础 1.1 新材料产业是新兴产业崛起的前提 新材料本身就是一种高新技术,又是现代高新技术和产业的基础和先导,也是提升传统产业的技术能力、调整产业结构的关键。新材料的突破往往会引发

汽车零部件刹车片行业分析报告(完整版)

2011年汽车零部件刹车片行业 研究报告 摘要 中国刹车片市场需求量很大,估计全国每年需求刹车片8000万套左右。2010年国内摩擦与密封材料的产量、产值和销售收入均实现两位数增长,总产量(不包括半成品材料)为44.63万吨,同比增长18.95%;总产值83.91亿元,同比增长24.62%;销售收入82.86亿元,同比增长29.92%。销售收入与总产值的差额缩小,库存积压减小。摩擦与密封材料行业“十一五”期间的发展目标是:总产值平均每年递增11.8%,2010年达到100亿元。其中,摩擦材料80亿元。出口交货值平均每年递增27.6%,2010年达到50亿元。加快产品的无石棉化进程,2010年摩擦与密封材料的无石棉化率分别为80%和60%以上。到“十一五”末期,行业集中度提高20%以上,通过质量管理体系认证的企业比例为70%以上。在品牌建设方面,摩擦材料行业新增两个自主知识产权的国际品牌,培育4到6家中国名牌企业。 我们在对中国汽车刹车片市场深入调查研究的基础上,完成了《2011年汽车刹车片行业调研报告》,全面总结汽车刹车片概况;深入分析了我国汽车刹车片行业需求和供给市场态势,分析了行业内国内外品牌竞争格局以及中国主要汽车刹车片生产企业经营状况;并对中国汽车刹车片产业

发展趋势及投资形势进行了预测。是汽车刹车片行业相关企业单位和个人等准确了解目前行业市场动态,把握行业发展趋势,制作市场策略的不可多得的决策参考。

报告目录 第一章刹车片行业外部环境分析 (21) 1.1全球市场环境 (21) 1.1.1国际市场现状及发展趋势 (21) 1.1.2国际市场需求结构分析 (22) 1.1.3全球主要供应商 (22) 1.2国内市场环境 (25) 1.2.1中国刹车片产业当前发展现状及趋势 (25) 1.2.2社会环境与经济环境 (26) 1.2.3国内产业政策解析 (41) 1.3国内外刹车片行业差距 (44) 第二章行业基本情况分析 (46) 2.1行业生命周期分析 (46) 2.2市场总体分析 (47) 2.2.1刹车片制造业总体发展能力 (47) 2.2.3经济效益分析 (47) 2.2.2行业整体增长趋势 (49) 2.3上游原材料市场的影响 (51) 2.3.1石油对汽车刹车片行业的影响分析 (51) 2.3.2钢铁行业对汽车刹车片行业的影响分析 (52) 2.4下游汽车产业发展趋势 (54)

2020年中国汽车行业发展现状分析

2020年xx汽车行业发展现状分析 众多行业加入“造车新势力” 汽车产业正在“磁吸”众多行业加入“造车新势力”。前有互联网,后有房地产,众多行业都把造车当作新突破口。作为中国市场化程度最高的行业,家电业在打败日韩品牌后曾经一度冲击造车,却纷纷铩羽而归。此次再度厉兵秣马,在新的市场条件下,家电业拥有的强大制造实力和研发水平能否成为其成功突围的利器,值得业界关注。 1、家电业再度冲浪“造车” 2003年前后,中国家电业曾涌起过一股狂热的造车“冲动”,当时春兰、美的、奥克斯、波导、夏新、小鸭等一大批家电企业进入汽车业。不过,由于低估了造车的难度,加上汽车业的游戏规则和家电业有着巨大的差别,家电厂商造车遭遇寒流。如今,十多年过去了,家电企业一度熄灭了的汽车梦,在新能源和智能化的产业大潮下重新涌现。 ——家电业再度“上车” 一起价值7.4亿元的收购,引发了业界对美的再度跨界“造车”的猜想。 近日,美的发布了《关于收购北京合康新能科技股份有限公司控股权的提示性公告》。公告称,公司拟通过下属子公司广东美的暖通设备有限公司(以下简称“美的暖通”)以协议方式收购北京合康新能科技股份有限公司(以下简称“合康新能”)的控股权,收购总价为 7.4亿元。本次收购完成后,美的暖通将拥有合康新能23.73%的表决权成为公司控股股东,美的集团也将成为合康新能的间接控股股东,而美的集团创始人何享健也将成为合康新能的实际控制人。 对于这起收购,美的表示,“合康新能的核心业务正面临巨大的发展机遇,高、低压变频器有助于加速美的大型中央空调的变频化进程,提升对传统定频产品的竞争优势。”与此同时,“合康新能在节能环保、新能源汽车等业务方面的业务布局增加了美的集团业务的多元性,也为美的集团在新业务、新模式的拓展上提供了积极有效的探索基础。”

汽车刹车片国内外生产行业现状及发展方向

汽车刹车片国内外生产行业现状及发展方向 来源:中国质检新闻网作者:于自强李爽 汽车用制动器衬片俗称“刹车片”,按用途可分为两类:行车制动和驻车制动。行车制动又分为盘式制动和鼓式制动。汽车用制动器衬片在汽车工业中属于关键的安全件,汽车的制动和驻车都离不开它,汽车用制动器衬片质量的优劣直接关系到人民的生命财产安全,其功能地位不言而喻。 国外行业现状 国外发达国家刹车片行业目前在技术工艺、质量管理等方面均处于领先地位,刹车片生产企业和整车企业的开发是同步的。从刹车片的选定到出样品,要经过噪声检测、台架试验、匹配试验以及冬、夏季路试等反复测试,直到其性能均达到要求并稳定,才能批量生产。 同时,由于我国国内刹车片市场巨大,经济环境良好,劳动力廉价等方面因素,国外刹车片企业现已呈现逐步向我国国内转移生产能力的趋势。这种情况在带动国内刹车片行业发展的同时也存在隐忧。国外知名企业具有产品、品牌、资本优势,对民族企业是一个挑战。 从目前世界范围的刹车片技术工艺发展来看,对半金属配方的研究和应用最成功的应属北美;对少金属配方研究和应用最成功的应属欧洲;对NAO(无石棉有机物)配方的研究和应用最成功的应属日本。但是纵观整个世界刹车片产品的发展趋势,虽然各种配方体系都有其应用的市场,但少金属配方和NAO配方已经成为引导摩擦材料发展的趋势,现在NAO配方摩擦材料也已经占据了北美主机市场的60%以上,虽然少金属摩擦材料还在占据着欧洲摩擦材料市场的主体,但NAO配方摩擦材料已经在相当多的主机和售后市场占有越来越多的份额。 国内行业现状 由于中国汽车工业起步较晚,汽车零部件行业市场狭小,中国国内对刹车片行业认识不足等诸多原因,刹车片行业一直处于彷徨和摸索的发展状态,致使汽车用制动器衬片行业与国际先进水平存在较大的差距。在工艺、设备、标准方面刹车片行业长期沿袭老的技术模式,技术进步缓慢,在新产品开发及产品质量升级换代等方面落后于市场需求;管理比较粗放,产品技术规范无法进入主流国际市场的标准评价体系,出口份额微乎其微。 随着我国汽车制造工业的发展,尤其是随着这几年出口贸易的急剧增长,我们有了很多与国外先进制造企业和汽车主机厂的交流机会,包括欧美顶尖公司在内的摩擦材料制造商及原材料供应商等先后登陆中国,合资、独资设厂,如,TMD、辉门、摩尔斯等制动摩擦片企业,海威克、林克、格林等生产设备公司等,使我国的制动器衬片行业在原材料、生产工艺、生产设备、测试方法与标准、测试设备以及国际制动器衬片发展趋势等方面获得了大量的信息和提高,产能得到大幅提升。再加之科研力度的加大,我们的产品现已相继打入国际售后市场,其中以山东金麒麟集团和山东信义汽车配件有限公司为典型代表,形成了年产2000万余套汽车制动摩擦片的能力,而且品种范围拓宽达到2000多个品种,为无石棉轿车、轻型车、商用车等提供制动摩擦片,并为主机厂、制动器厂提供配套,产品出口量占总产量相当大的份额。

汽车行业市场人才现状及需求分析DOC

汽车行业市场人才现状及需求分析 2010年是中国汽车市场发展历史上重要的一年,也是历史性的一年,目前,我国的汽车市场发展以两位数的速度增长,也是世界汽车行业发展最快的国家。中国的汽车市场发展大有前途,已经成为与股市、房市并列的支持中国经济的重要市场,也是目前三大支柱中发展最好的市场。中国的汽车营销市场已经进入多种营销业态并存的时代,汽车制造、汽车营销、汽车售后市场都要有新的发展和变化,其中急需营销技能型人才,并已经形成业内的共识。 一、国内汽车营销市场2010年变化发展趋势 (一)、国内汽车销售市场基本情况分析 汽车销售市场综合分析: 1、仅按全年汽车产销1500万辆目标,月平均产销应维持在125万辆水平(6月份产销分别为:129.42万辆和113.20万辆),6月份汽车销售首次已经低于月平均水平。 2、7月份全国汽车产销首次双双低于月平均水平,而且7月份销售低于月平均水平16%,下降幅度很大,而且进入8月份汽车销售市场依然在下滑,何以完成1700-1800万辆产销目标? 3、特别值得关注的是在什么情况下出现的这种情况,7月1日起国家正式实施了3000元节能汽车补贴政策,在全国范围内有着巨大的影响,汽车销售还如此

状况,设想一下如果没有此项刺激性政策,汽车销售肯定低于月销售汽车100万辆! 4、7月份在产量大幅缩减的状态下,产销相抵仍然出现了18万辆的库存,进一步说明全国汽车销售市场处于快速下滑的状态。 5、同时出现的还有全国性的汽车降价促销和加大促销力度,豪华车、高端车、中端车、经济型车同时降价,促销力度也是09年以来少有的。 6、其他影响因素还有,如:高温天气、全国性水灾、旱灾等,对汽车消费均产生了较大影响。 (二)、国内汽车销售市场发展潜力分析: (1)、中国汽车市场消费的基本面仍然没有变 A、更新期,普及期分析:中国处于普及期 B、全国消费者第一次购车仍然在75%以上 C、千人汽车保有量(世界120台,中国仅为60台)。 (2)、机动车驾驶员数量保持高增长势头 数据显示,至2009年,中国汽车保有量突破8000万辆,已成为世界第二汽车大国。其中私家车突破13565万辆,私人汽车达到4624万辆,这4年以内的新车占到60%。

我国汽车行业发展现状及前景

摘要 中国加入世贸组织以来,国外的汽车企业陆续进入中国市场,我国汽车企业的发展经历了建设、成长、高速发展三个阶段,就现阶段来说,汽车行业发展迅速、势头良好,与汽车相关的行业尤其是4S店如雨后春笋般兴起,各大车企掀起扩张网点的热潮并没有因为原料价格和油价攀升等因素而降低。一场关于汽车行业的讨论日趋白热化。 关键词:汽车行业,发展历程,销售模式,制约瓶颈,前景展望 Abstract Since China's accession to the WTO, foreign car companies have moved into the Chinese market, China's automotive business development experience building, growing, high-speed development in three stages, at this stage, the automotive industry developed rapidly, a good momentum, with car related industries, especially the 4S shops mushrooming in major enterprises set off car craze network expansion is not as raw material prices and lower oil prices and other factors. A discussion on the automobile industry is heating up. Keywords:automotive industry, development, sales model, the bottleneck Prospects

中国快递行业发展现状分析

本论文以大量的文献资料为参考,以快递产业的起源、中国快递市场内各快递企业的发展情况及现状为基础,进一步分析中国邮政特快专递EMS和中国民营快递企业在过去发展中及现阶段经营中存在的问题。找出影响中国各快递企业发展的因素,并以此对中国快递产业未来的发展政策提出可行的建议,同时对其未来的发展趋势做出理性的判断和预测,为中国各快递企业今后的发展提供理论依据。 1、中国快递产业概述 快递在当今世界,作为一种方便快捷的运输服务方式越来越受到社会各阶层客户的普遍欢迎,并得到迅速发展。早在1993年,全球十大运输企业排名中,第二及第九位均为主要从事快递服务的公司,这一事实足以证明快递业在运输业中不可低估的地位。快递业近20年的发展,快递业在发达国家的地位更加稳固,在发展中国家,快递业必将随着社会、经济的发展而得到更大的发展。 1.1快递产业的起源 快递产业的前身包裹运送服务是由邮政送信业务发展而来,1907年UPS的创始人吉姆?凯西创建了美国信使公司,主要从事西雅图市内的递送业务。随着汽车和电话的普及,191 9年自此UPS公司的业务已经由信使转移到包裹运送。二战结束以后,全球科学技术的发展带来的小物件科技产品的诞生。小物件的运送在可*性和实效性上远远不能满足人满的需求。于是市场上急需一种能够快速的,可*的递送货物的产业出现。自20世纪60年代末,UPS网点已遍布美国25个城市,1986年敦豪与中国对外贸易运输集团总公司合资成立了中外运敦豪,成为了中国市场内的第一家快递公司。20世纪80年代,随着快递产业进入中国市场,中国快递企业迅速增加,业务范围不断扩大,遍布地区不断延伸。在中国快递产业已走过的30年当中,市场模块以基本形成,同时也产生了中国快递市场的三大巨头即国营快递、民营快递、国际快递。随着近年我国快运快递产业的迅速发展,目前已经在我国东部地区形成部分快运速递圈。同时这些快运速递圈正在带动中部和西部地区的发展。部分大城

2020年中考化学试题分类汇编(解析版): 金属材料

2020年中考化学试题分类汇编(解析版):金属材料 14.(2020·益阳)国产飞机C919机壳采用了先进的铝锂合金材料。下列有关说法错误的是 A. 铝锂合金密度小 B. 铝锂合金硬度比纯铝大 C. 铝锂合金抗腐蚀性强 D. 铝锂合金是合成材料 【答案】D 【解析】铝锂合金属于金属材料,抗腐蚀性强,铝锂合金密度小,硬度比组成金属大。12.(2020·常德)手推车是超市购物的常用工具,请按要求回答下列问题: (1)如图所标示的手推车各部件中,属于金属材料的是____,属于有机高分子材料的是 _______。 (2)车篮一般用铝合金而不用纯铝制造的原因是________。 (3)生铁支架在春夏之季更易生锈的原因是_________。 (4)工业上常用赤铁矿冶炼生铁,其化学原理是___(用化学方程式表示,下同);生铁制品不能与波尔多液长期接触的原因是____________,基本反应类型是_________。 【答案】(1) 铝合金、生铁塑料、橡胶 (2) 铝合金硬度大,更耐腐蚀、机械性能好(任答一点,其他合理答案也可) (3) 春夏之季空气更潮湿(或湿度大,水蒸气含量高等,其他合理答案也可) (4) 3CO+ Fe2O高温2Fe + 3CO2 Fe + CuSO4 = FeSO4 + Cu 置换反应 【解析】(1)铝合金、生铁属于金属材料,塑料把手、橡胶滑轮属于有机合成材料;(2)铝合金比纯铝的机械性能更好,更耐腐蚀,车篮一般用铝合金而不用纯铝制造;(3)铁在潮湿的空气中易生锈,春夏之季空气更潮湿,所以生铁支架更易生锈;(4)工业上用一氧化碳还原氧化铁炼铁,主要是利用CO的还原性,化学方程式为3CO+ Fe2O高温2Fe + 3CO2;铁和硫酸铜溶液反应生成铜和硫酸亚铁,化学方程式为Fe + CuSO4 = FeSO4 + Cu,属于置换反应。 9.(2020·营口)防雷击要远离金属制品。因为金属具有() A.导热性 B.导电性 C.延展性 D.光泽 【答案】B 【解析】金属具有良好的导电性,防雷击时要远离金属制品。 9.(2020·天门)有关金属与金属材料说法中错误的是() A. 银的导电性比铜好,但电线一般用铜制,主要与价格和资源等因素有关 B. 生铁和钢都是铁合金,但钢中含碳量比生铁中高 C. 铝合金门窗耐腐蚀性好,硬度高 D. 焊锡是锡和铅的合金,其熔点低,可以用于焊接金属 【答案】B 【解析】生铁和钢都是铁合金,但钢中的含碳量比生铁中低。 12.(2020·湘潭)我国第一艘国产航母“山东舰”在制造的过程中使用了大量的金属材料。

高铁列车刹车片的研究现状与展望

成绩 高铁列车刹车片的研究现状与展望 学号ZS10050017 姓名成钰龙 摘要:介绍了国内外列车刹车片材料的发展历程和现阶段新型刹车片材料的发展状况,并且展望了以碳系复合材料为主要发展方向的未来高速化铁路的新型刹车材料概况。 关键词:高速铁路;刹车片;粉末冶金;C/C复合摩擦材料;高磨合成材料 0 引言 在当今时代,火车、汽车、城轨等已毫无例外地成为人类陆地客货运输无可替代的现代化工具,在社会生活中发挥着举足轻重的作用,并在可以预见的未来相当长的时间内,车辆工业仍将是国民经济重要的支柱产业,人类对车辆的要求越来越高,如高速、重载、安全可靠、乘坐舒适、操作方便、低能耗、无公害、轻量化等,车辆工业相应呈现出蓬勃的多元发展态势。 长期以来,我国列车一直在低速状态下运行,而铁路的高速化程度是评判国家交通发达与否的一个重要标志,早在20世纪90年代中期,日、法、德等国就已经开通了最高时速达300km/h 的高速铁路,而我国从1997年4月1日到2007年4月1日共进行了6次大提速,普通动车时速已经达到160~200km/h。随着2008年6月京津城际高铁的开通,我国高铁最高时速已经超过350km/h。而今年设计时速380km/h的京沪高铁的完工标志着我国高速铁路已经走在世界的前列,为此国家在“十一五”计划纲要中指出,要逐步实现客运专线的高速化,普通动车时速要提高到200~300km/h,高速铁路最,高时速应大于350km/h[1]。 随着我国高速铁路的快速发展,其各项性能要求也相应的提高,尤其对制动性能提出了更严格的要求,这是因为列车的制动功率与车速呈3次方关系[2],也就是说,列车速度提高1倍,制动功率则需增加8倍。目前列车的紧急制动主要是依靠车辆制动系统中的制动盘和刹车片摩擦副的摩擦实现的,而制动系统中刹车片的性能好坏对列车制动效果有着非常大的影响,因此,对其性能提出了更加严格的要求。铁路车辆制动系统中刹车片的发展是随着铁路的发展而发展的,在其制动材料的研究和应用方面经历了一个漫长的发展过程。盘式制动器制动刹车片经历了合成刹车片到粉末冶金刹车片的发展历程,随着铁路列车向着高速和重载方向的发展,制动材料需要同时满足以下几个方面的性能要求:①较高摩擦力及优良的耐磨性能;②足够的抗冲击强度;③导热性好;④不受气候影响、摩擦系数稳定;⑤一定的经济性;⑥便于成型和实现轻量化。因此,世界各国的研究人员对高性能高速铁路刹车片材料的研究也在不断的深入,并在碳纤维复合材料及陶瓷复合材料等新型材料上取得了一定的成绩。1国内外刹车片材料的发展 1.1 国外刹车片材料的发展 日本是高速铁路发展最为迅速的国家,日本东海道新干线在1964年10月1日正式开通了世界上第一条高速铁路,列车运行速度达到了210km/h。目前,日本高铁稳定运行速度是300km/h,随着列车的高速化,其制动系统中刹车片材料的研究与应用也进入了一个新时期。日本高铁的刹车片材料经历了由合成材料,粉末冶金材料到碳纤维材料的过程。合成材料在高铁早期被广泛使用,但是合成刹车片在250℃高温下,磨损迅速增加的弱点使其只能在180~200km/h以下的高铁上使用[3]。随着列车速度的提升,合成刹车片已经不能满足其技术要求,随后日本开始开发粉末冶金刹车材料。由于粉末冶金刹车材料的使用温度较高,当

我国汽车行业发展现状分析

我国汽车行业发展现状分析 摘要:中国加入世贸组织以来,国外的汽车企业陆续进入中国市场,我国汽车企业的发展经历了建设、成长、高速发展三个阶段,就现阶段来说,汽车行业发展迅速、势头良好,与汽车相关的行业尤其是4S店如雨后春笋般兴起,各大车企掀起扩张网点的热潮并没有因为原料价格和油价攀升等因素而降低。一场关于汽车行业的讨论日趋白热化。 关键词:汽车行业,发展历程,销售模式,制约瓶颈,前景展望 我国汽车企业经过50多年的建设和发展,从无到有,从少到多,已经形成了以大型骨干企业集团为主的各种车型生产基地。汽车工业在国民经济中的重要地位已被广泛确认。以独立自主为基础,以发展轿车工业为重点,以大集体为主体,逐部促进联合重组,优化产业结构,实现规模经济;同时以我为主,吸收国外先进技术,联合开发,建立起自主发展的中国汽车企业体系已为时不远了。 一、回顾我国汽车工业的发展历程 1、初创阶段(1953年~1978年) 1953年7月,第一汽车制造厂开始在长春市兴建,毛泽东主席亲自为该厂题写“第一汽车制造厂奠基纪念”。1956年10月起开始大批生产载重量为4t的解放CA10系列货车,从而结束了中国不能生产汽车的历史。1958年该厂又试制出我国第一辆轿车,毛泽东主席乘坐后表示赞赏,并勉励一汽人继续为我国汽车工业做出贡献。 随着社会经济的发展,一汽的批量生产和其他一些汽车厂的相继投产仍无法满足经济发展和国防建设对其产品品种和数量的需求,汽车企业蕴藏着巨大的发展潜力。于是国家决定在内地再新建一批汽车工业骨干企业。1968年在湖北省十堰市开始动工兴建我国规模最大的第二期制造厂,随后又建成了生产重型汽车的四川汽车制造厂和陕西汽车制造厂。这三大汽车基地的建成,标志着我国已具备了独立开发载货汽车产品及主要依靠自己力量设计和装备大中型载货汽车厂的能力。据统计:1966-1980年,我国汽车总投资51亿元,15年中产量由年产5.6万辆增加到22万辆,产值由20.1亿元增加到88.4亿元。 2、成长阶段(1979年~1993年)

服装行业发展状况分析

服装行业发展状况分析 一、服装行业整体发展水平 服装行业是我国主要的出口创汇行业,对外开放程度很高。目前世界上主要的服装出口国有中国、韩国、意大利等,中国香港和台湾地区也是主要的出口地区。(意大利是传统的服装王国,产品以迎合小批量、高档次的消费需求着称于世)。我国服装行业在九十年代得到迅速发展,目前出口量远远高于其他国家。1980年—2001年世界服装出口总额增长倍,而同期中国服装出口增长了倍,美国增长倍;发展中国家泰国、印度分别增长倍和倍;从1994年起中国的服装生产和出口位居世界第一。2001我国内地服 (图一:1980年-2001年部分国家服装出口增长状况) 装出口占世界出口额的%。排名第二的香港区,占世界出口额的12%。实际上香港出口中大部分为内地的转口贸易。如果加上通过香港的转口贸易,我国的服装出口在世界中处于遥遥领先地位。根据WTO2001年度报告数据计算,在世界主要服装进出口国家中,中国的服装竞争力系数(贸易顺差占进出口总额的比重)为,接近最大值1,居各国之首。同年墨西哥和意大利的竞争力系数为,法国,德国,美国。 (图二:主要服装贸易国家服装产品竞争力比较)在国际贸易配额限制的束缚下,多年来中国向设限区出口服装只占该区进口额的5%左右,而向非设限区出口的服装占到该区进口额的35%。加入世贸组织后随着配额的逐步取消,WTO的《纺织品服装协议》中规定了纺织品服装设限国在2005年以前必须分阶段取消配额限制,但由于取消的比例是针对数量而不是金额,对4类产品也未规定每类必须取消的比例,因此在前三个阶段中,发达国家取消配额的产品主要集中在低价值的纱线、织物和制成品。而高附加值的,对其冲击较大的服装,其配额被发达国家挤到最后阶段取消。如美国最后阶段应取消配额比例为纱线12%,织物59%,制成品13%,服装83%。因此2005

高铁列车刹车片的研究现状与展望

中国矿业大学 2010 级硕士研究生课程考试试卷 考试科目工程摩擦学 考试时间2011年7月10号 学生姓名成钰龙 学号ZS10050017 所在院系机电学院 任课教师朱华 中国矿业大学研究生院培养管理处印制

序言 2011年7月23日晚20时34分,发生D301与D3115次列车追尾事故,伤亡惨重,这是令中国铁路人心中悸痛的一个日子,也是中国铁路史上让人悲伤的一天。追尾!这本应局限于汽车行驶中较为常见的事故,但竟然不可思议地在身形庞大、技术先进的两列动车上发生了。有人说是雷雨交加的恶劣天气导致了这场灾害,有人说是差强人意的铁路调度管理出现了问题,也有人说是列车的质量还不过关。我想,这场惨痛的事故绝对不是单一的原因造成的,只要有任何一方面的原因不满足,应该就不会酿成惨祸。作为一名刚完成工程摩擦学课程的学生,我将目光集中在高铁刹车系统上。如果采用真正适合高铁的刹车片,在司机发现前方列车时能够及时有效地刹车,至少今后不会再发生类似的事故。 高铁列车刹车片的研究现状与展望 学号ZS10050017 姓名成钰龙 摘要:介绍了国内外列车刹车片材料的发展历程和现阶段新型刹车片材料的发展状况,并且展望了以碳系复合材料为主要发展方向的未来高速化铁路的新型刹车材料概况。 关键词:高速铁路;刹车片;粉末冶金;C/C复合摩擦材料;高磨合成材料 0 引言 在当今时代,火车、汽车、城轨等已毫无例外地成为人类陆地客货运输无可替代的现代化工具,在社会生活中发挥着举足轻重的作用,并在可以预见的未来相当长的时间内,车辆工业仍将是国民经济重要的支柱产业,人类对车辆的要求越来越高,如高速、重载、安全可靠、乘坐舒适、操作方便、低能耗、无公害、轻量化等,车辆工业相应呈现出蓬勃的多元发展态势。 长期以来,我国列车一直在低速状态下运行,而铁路的高速化程度是评判国家交通发达与否的一个重要标志,早在20世纪90年代中期,日、法、德等国就已经开通了最高时速达300km/h的高速铁路,而我国从1997年4月1日到2007年4月1日共进行了6次大提速,普通动车时速已经达到160~200km/h。随着2008年6月京津城际高铁的开通,我国高铁最高时速已经超过350km/h。而今年设计时速380km/h的京沪高铁的完工标志着我国高速铁路已经走在世界的前列,为此

高铁列车刹车片的研究现状与展望

高铁列车刹车片的研究现状与展望 学号ZS10050017 姓名成钰龙 摘要:介绍了国内外列车刹车片材料的发展历程和现阶段新型刹车片材料的发展状况,并且展望了以碳系复合材料为主要发展方向的未来高速化铁路的新型刹车材料概况。 关键词:高速铁路;刹车片;粉末冶金;C/C复合摩擦材料;高磨合成材料 0 引言 在当今时代,火车、汽车、城轨等已毫无例外地成为人类陆地客货运输无可替代的现代化工具,在社会生活中发挥着举足轻重的作用,并在可以预见的未来相当长的时间内,车辆工业仍将是国民经济重要的支柱产业,人类对车辆的要求越来越高,如高速、重载、安全可靠、乘坐舒适、操作方便、低能耗、无公害、轻量化等,车辆工业相应呈现出蓬勃的多元发展态势。 长期以来,我国列车一直在低速状态下运行,而铁路的高速化程度是评判国家交通发达与否的一个重要标志,早在20世纪90年代中期,日、法、德等国就已经开通了最高时速达300km/h的高速铁路,而我国从1997年4月1日到2007年4月1日共进行了6次大提速,普通动车时速已经达到160~200km/h。随着2008年6月京津城际高铁的开通,我国高铁最高时速已经超过350km/h。而今年设计时速380km/h的京沪高铁的完工标志着我国高速铁路已经走在世界的前列,为此国家在“十一五”计划纲要中指出,要逐步实现客运专线的高速化,普通动车时速要提高到200~300km/h,高速铁路最,高时速应大于350km/h[1]。 随着我国高速铁路的快速发展,其各项性能要求也相应的提高,尤其对制动性能提出了更严格的要求,这是因为列车的制动功率与车速呈3次方关系[2],也就是说,列车速度提高1倍,制动功率则需增加8倍。目前列车的紧急制动主要是依靠车辆制动系统中的制动盘和刹车片摩擦副的摩擦实现的,而制动系统中刹车片的性能好坏对列车制动效果有着非常大的影响,因此,对其性能提出了更加严格的要求。铁路车辆制动系统中刹车片的发展是随着铁路的发展而发展的,在其制动材料的研究和应用方面经历了一个漫长的发展过程。盘式制动器制动刹车片经历了合成刹车片到粉末冶金刹车片的发展历程,随着铁路列车向着高速和重