稽查工作中应注意事项

稽查工作中应注意事项

1、立案审批表、税务稽查任务通知书及清册应归入案卷,不得另外存放。

2、《税务检查通知书》及送达回证应分别以国税和地税名义下达,注意公章使用的一致。

3、除在被查对象生产、经营场所询问外,应当向被询问人送达《询问通知书》。《询问通知书》必须提前送达;《询问通知书》及送达回证要求与《税务检查通知书》一致, 分别以国税和地税名义下达。

4、《税务检查通知书》和《询问通知书》送达回证的时间必须精确到分钟,“送达人签名或盖章”必须有两名检查人员的亲笔签名。

5、应完整填写询问(调查)笔录,注意以下细节:“第几次,共几页第几页”必须填写不得空白;国、地税《税务检查证》号码;时间、地点;被询问人亲笔签名,并在签名上捺指印(红色印泥),不需盖企业公章;如被询问人拒绝签名捺指印的应在笔录中说明;询问笔录最后应询问“还有其他补充吗?

答:没有了。以上笔录我看过,与我说的相符。(被询问人签名及日期)

以下空白”;询问笔录如有改动,由被询问人捺指印(红色印泥)。

6、注意稽查报告表头的“检查实施时间”、“检查时间”与《税务检查通知书》中相关日期的一致,并与稽查报告内容中的日期一致。

7、完整填写《税务稽查工作底稿(一)、(二)》,注意以下细节:“被查单位(个人)__所属时期 __所属税种共____页第____页”不得空白;空白处必须用“S”型划销;稽查人员签名___此处应为两人或以上签名;被查单位(个人)签章__被查单位法定代表人或受托人亲笔签名,加盖企业公章。

8、《工作底稿(一)》、《工作底稿(二)》不应出现结论性意见或税务处理意见,底稿如有改动应由纳税人在修改处签字捺手印。《税务稽查工作底稿(一)、(二)》使用规则为:检查过程中未发现问题的,底稿(一)不需使用,只需使用底稿(二)。有问题的,工作底稿(一)、(二)都必须使用,如果企业对检查结果无异议,在工作底稿(一)、(二)被查对象(当事人)陈述意见处统一填写:“以上内容已看过,情况属实,核对无误无意见”字样。

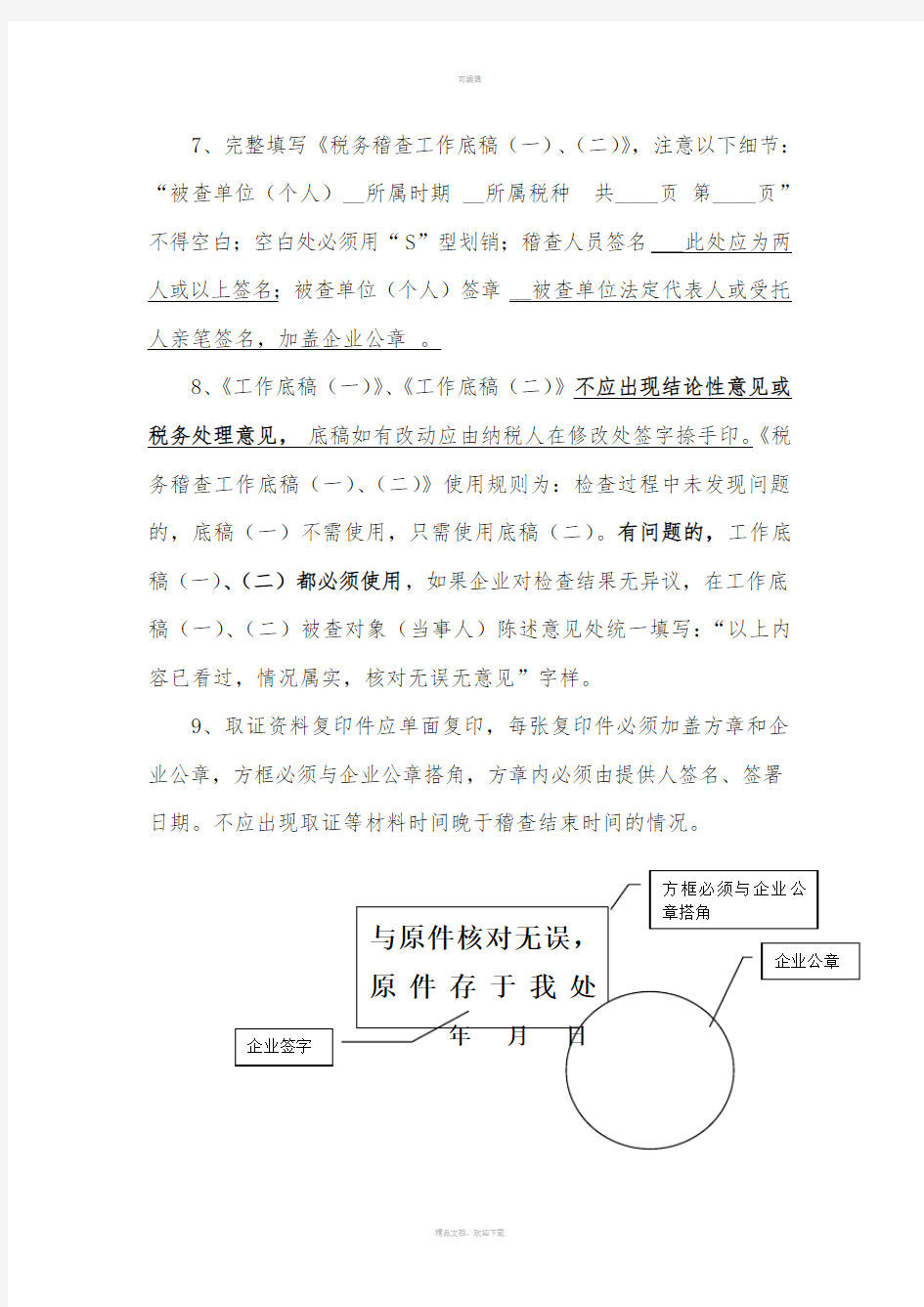

9、取证资料复印件应单面复印,每张复印件必须加盖方章和企业公章,方框必须与企业公章搭角,方章内必须由提供人签名、签署日期。不应出现取证等材料时间晚于稽查结束时间的情况。

注意:

如果企业提供资料原件的,则在原件上注明“此原件由我单位

提供”,并由提供人签名、签署日期,在注明文字上盖企业公章。

10、举报案检查应在《税务稽查任务通知书》规定的时间之前完成,其他检查应在《税务稽查任务通知书》规定的时间之前对企业发出《税务检查通知书》并送达。

检查无法在自实施检查之日起60日内完成,必须填制《延长税收违法案件检查时限审批表》。

11、检查出企业存在问题的,检查人员应填写拟查补、退税款汇总表(一)、(二)并签名、填写日期。其中表(一)用于增值税;表(二)用于其他税种。如有滞纳金的要填写《滞纳金计算表》并签名、填写日期。

12、《税务稽查报告》引用法律法规及规范性文件,应写文号和文件全称。条款应为大写,如:根据《中华人民共和国税收征收管理法》第三十二条之规定……。税务处理处罚倍数也应使用大写,如百分之五十罚款、万分之五滞纳金等都要大写。

13、《税务稽查报告》等内部文书,如涉及金额较大的,应加千分位。

14、在对票案进行检查时,需核实企业是否已将税款作进项抵扣,如已申报抵扣,需提供税务所出具的已抵扣证明和抵扣当月的增值税申报表;如企业申明实际未抵扣税款的,应进行核实,并提供自取得发票当月至实施检查时的全部增值税申报表。

如对企业不符合规定的发票作为税前扣除凭据进行企业所得税处理,应取得企业结转成本的记账凭证、会计报表等资料。

应注意证人证言的合法有效,法人代表(实际经营人)、企业财务人员、业务员等证人之间言论应互相印证,构成证据链。

对税务相关文书的签字确认,应是企业的法定代表人或法定代表人书面授权的人员。

15、滞纳金的计算期间:从税款滞纳之日起,计算到检查通知书填发之日。

16、检查完毕后,如被查单位存在以前年度亏损,检查需调增应纳税所得额的,应在稽查报告中,写明检查前可结转以后年度弥补的亏损额、每个年度因检查而调整减少的以前年度亏损、检查调整后可结转以后年度弥补的亏损额。并填列《弥补亏损额补充表》作为稽查报告的附表。

17、稽查报告属检查所终审文书,所长意见应签署“同意”,而非“拟同意”。

18、对被查单位处以罚款,稽查报告中应写明“根据市局《关于印发〈规范税务行政处罚裁量权实施办法(暂行)〉的通知》规定,符合《税务行政处罚执行标准(暂行)》第×类违法事项(×)的规定”。

19、计算补缴印花税及对印花税进行处罚,应保留到角。

20、稽查报告的格式应按照总局下发的《税务稽查内部管理文书式样》规定的格式,序号分为“一、(一)1.(1)”层次来填写。

21、市局年初已下发《关于试行〈税务稽查案件审理工作底稿管理办法〉与〈税务稽查违法事实处理处罚适用法律依据汇编〉的通知》,《税收违法事实处理处罚所适用的法律法规依据汇编》(试行稿)》,稽查报告中拟处理处罚的依据应以市局下发的为准,可在局域网→税务稽查→处理处罚适用法律依据汇编市局下发(2012)中查找。

注:

所有表式都可以在局域网→税务稽查→检查所常用文书(新)中下载。

.