第六章 资本成本-股利增长模型

2015年注册会计师资格考试内部资料

财务成本管理

第六章 资本成本

知识点:股利增长模型

● 详细描述:

增长率估计方法:

(1)历史增长率

根据过去的股利支付数据估计未来的股利增长率,股利增长率可以按几何平均数计算,也可以按算数平均数计算。

【提示】几何增长率适合投资者在整个期间长期持有股票的情况,而算术平均数适合在某一段时间有股票的情况。由于股利折现模型的增长率,需要长期的平均增长率,几何增长率更符合逻辑。

(2)可持续增长率

假设未来不发行新股,并保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。

股利增长率=可持续增长率=净利润/收入×收入/资产×资产/期初权益×收益留存比率=期初权益预期净利率×收益留存比率

【链接】按期末股东权益计算可持续增长率 股利增长率=可持续增长率=权益净利率×收益留存比率÷(1-权益

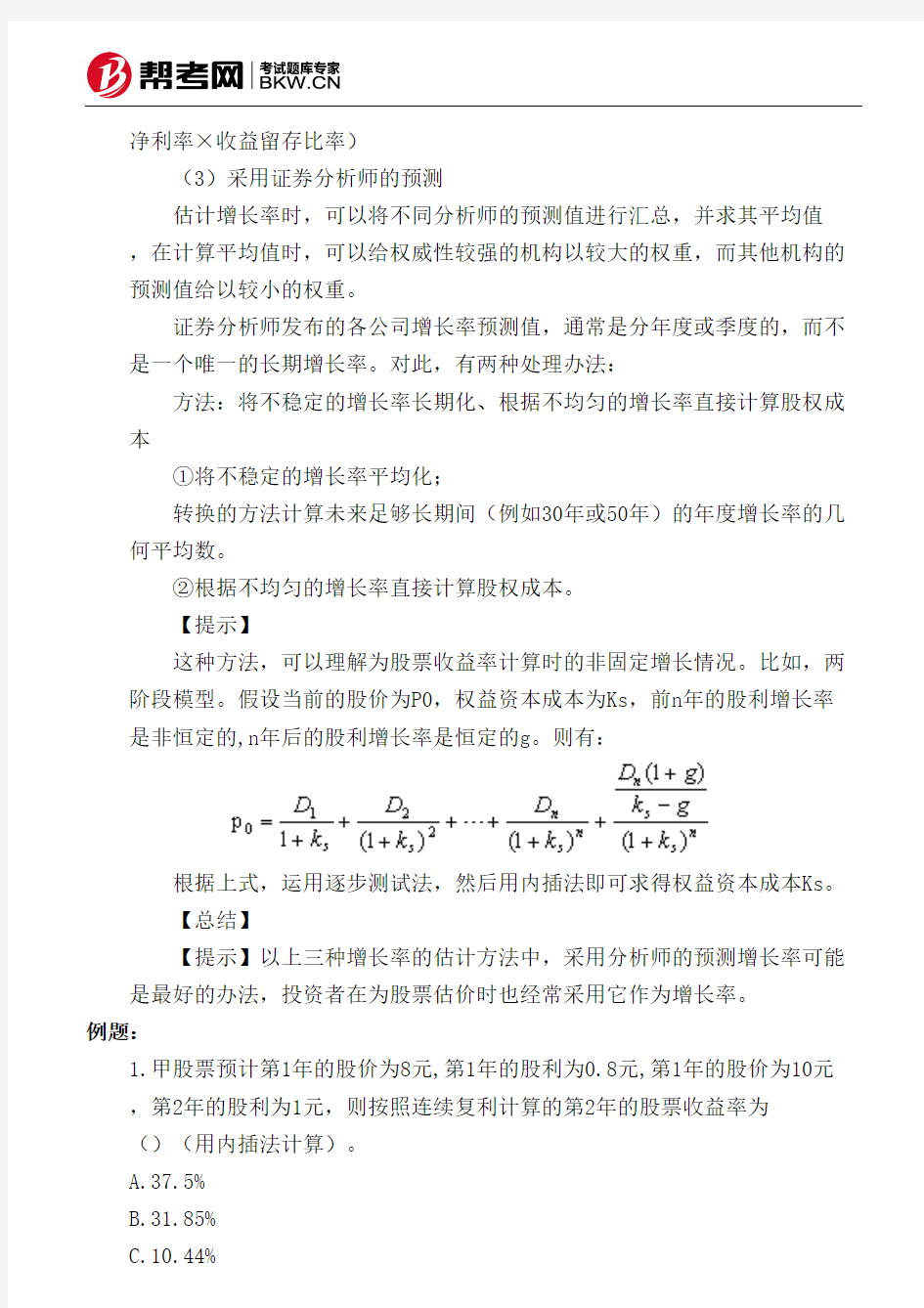

计算公式式中:KS——普通股成本;

D1——预期年股利额;

P0——普通股当前市价;

g——普通股利年增长率

。

参数估计

如果一家企业在支付股利,那

么D0就是已知的,而

D1=D0(1+g),所以使用股利

增长模型的困难在于估计股利

的平均增长率。 普通股利年增

长率的估计方法:(1)历史增

长率;(2)可持续增长率

;(3)采用证券分析师的预测

。

净利率×收益留存比率)

(3)采用证券分析师的预测

估计增长率时,可以将不同分析师的预测值进行汇总,并求其平均值,在计算平均值时,可以给权威性较强的机构以较大的权重,而其他机构的预测值给以较小的权重。

证券分析师发布的各公司增长率预测值,通常是分年度或季度的,而不是一个唯一的长期增长率。对此,有两种处理办法:

方法:将不稳定的增长率长期化、根据不均匀的增长率直接计算股权成本

①将不稳定的增长率平均化;

转换的方法计算未来足够长期间(例如30年或50年)的年度增长率的几何平均数。

②根据不均匀的增长率直接计算股权成本。

【提示】

这种方法,可以理解为股票收益率计算时的非固定增长情况。比如,两阶段模型。假设当前的股价为P0,权益资本成本为Ks,前n年的股利增长率是非恒定的,n年后的股利增长率是恒定的g。则有:

根据上式,运用逐步测试法,然后用内插法即可求得权益资本成本Ks。

【总结】

【提示】以上三种增长率的估计方法中,采用分析师的预测增长率可能是最好的办法,投资者在为股票估价时也经常采用它作为增长率。

例题:

1.甲股票预计第1年的股价为8元,第1年的股利为0.8元,第1年的股价为10元

,第2年的股利为1元,则按照连续复利计算的第2年的股票收益率为

()(用内插法计算)。

A.37.5%

B.31.85%

C.10.44%

D.30%

正确答案:B

解析:第2年的年复利股票收益率=(10-8+1)÷8=37.5%。按照连续复利计算的第2年的股票收益率=ln[(10+l)+8]=lnl.375,查表可知

,lnl.37=0.3148,Inl.38=0.3221,所以

,lnl.375=(0.3148+0.3221)÷2=0.31845=31.85%。

2.已知某普通股的p值为1.2,无风险利率为6%,市场组合的必要收益率为10%,该普通股目前的市价为10元/股,预计第一期的股利为0.8元,不考虑筹资费用,假设根据资本资产定价模型和股利增长模型计算得出的普通股成本相等,则该普通股股利的年增长率为()。

A.6%

B.2%

C.2.8%

D.3%

正确答案:C

解析:普通股成本=6%+1.2X(10%—6%)=10.8%,10.8%=0.8+10+g,解得

:g=2.8%。

3.A公司的当前股利为1元/股,股票的实际价格为25元/股。证券分析师预测,未来3年的增长率分别为8%、7%、6%,第3年及其以后年度増长率均为6%,则根据股利折现模型计算的股权资本成本为()。

B.10.49%

C.11.23%

D.12%

正确答案:B

解析:第1年的股利为=1x(1+8%)=1.08(元)第2年的股利为

=1.08X(1+7%)=1.1556(元)假设股权资本成本为Ks,则有

:25=1.08X(P/F,Ks,1)+1.1556X(P/F,Ks,2)+[1.1556X(1+6%)/(Ks-

6%)]X(P/F,Ks,2)设Ks=10%,则有

:1.08X(P/F,10%,1)+1.1556X(P/F,10%,2)+[1.1556X(1+6%)/(10%-

6%)]X(P/F,10%,2)=1.08X0.9091+1.1556x0.8264+[1.1556x(1+6%)/(10%-6%)]x0.8264=27.24(元)设Ks=12%,则有

:1.08X(P/F,12%,1)+1.1556X(P/F,12%,2)+[1.1556X(1+6%)/(12%-

6%)]X(P/F,12%,2)=1.08X0.8929+1.1556x0.7972+[1.1556x(1+6%)/(12%-6%)]xO.7972=18.16(元)利用内插法:(Ks-10%)/(12%-

10%)=(25—27.24)/(18.16-27.24)得到:Ks=10.49%

4.公司增发的普通股的市价为12元/股,筹资费用率为市价的6%,本年发放股利每股0.6元,已知同类股票的预计收益率为11%,则维持此股价需要的股利年增长率为()。

A.5%

B.5.39%

C.5.68%

D.10.34%

正确答案:B

解析:股票的资本成本=投资人要求的必要收益率=1/[P0X(1-F)]+g,股票的资本成本=11%=0.6x(1+g)/[12x(1-6%)]+g,则g=5.39%。

5.某公司股票目前发放的股利为每股2元,股利按10%的比例固定递增,据此计算出的资本成本为15%,则该股票目前的市价为()元。

A.44

B.13

C.30.45

正确答案:A

解析:根据固定增长股利模式,普通股成本可计算如下:普通股成本=预期股利/市价+股利增长率,即:15%=[2X(1+10%)]/市价+10%,市价=44(元)。

6.假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率等于该股票的()。

A.股利收益率

B.股利增长率

C.期望收益率

D.风险收益率

正确答案:B

解析:

在资本市场有效的情况下,股票的总收益率可以分为两个部分:第一部分是D1/P0,叫做股利收益率,它是根据预期现金股利除以当前股价计算出来的。第二部分是增长率g,叫做股利增长率。由于股利的增长速度也就是股价的增长速度,因此,g可以解释为股价增长率或资本利得收益率。