计量经济学上机实验答案过程步骤

实2:我国1978-2001年的财政收入(y )和国民生产总值(x )的数据资料如表2所示:

表2 我国1978-2001年财政收入和国民生产总值数据

obs x y obs x y 1978 1990 1979 1991 1980 1992 1981 1993 1982 1994 1983 1995 1984 1996 1985 1997 1986 1998 1987 1999 1988 2000 1989

2001

试根据资料完成下列问题:

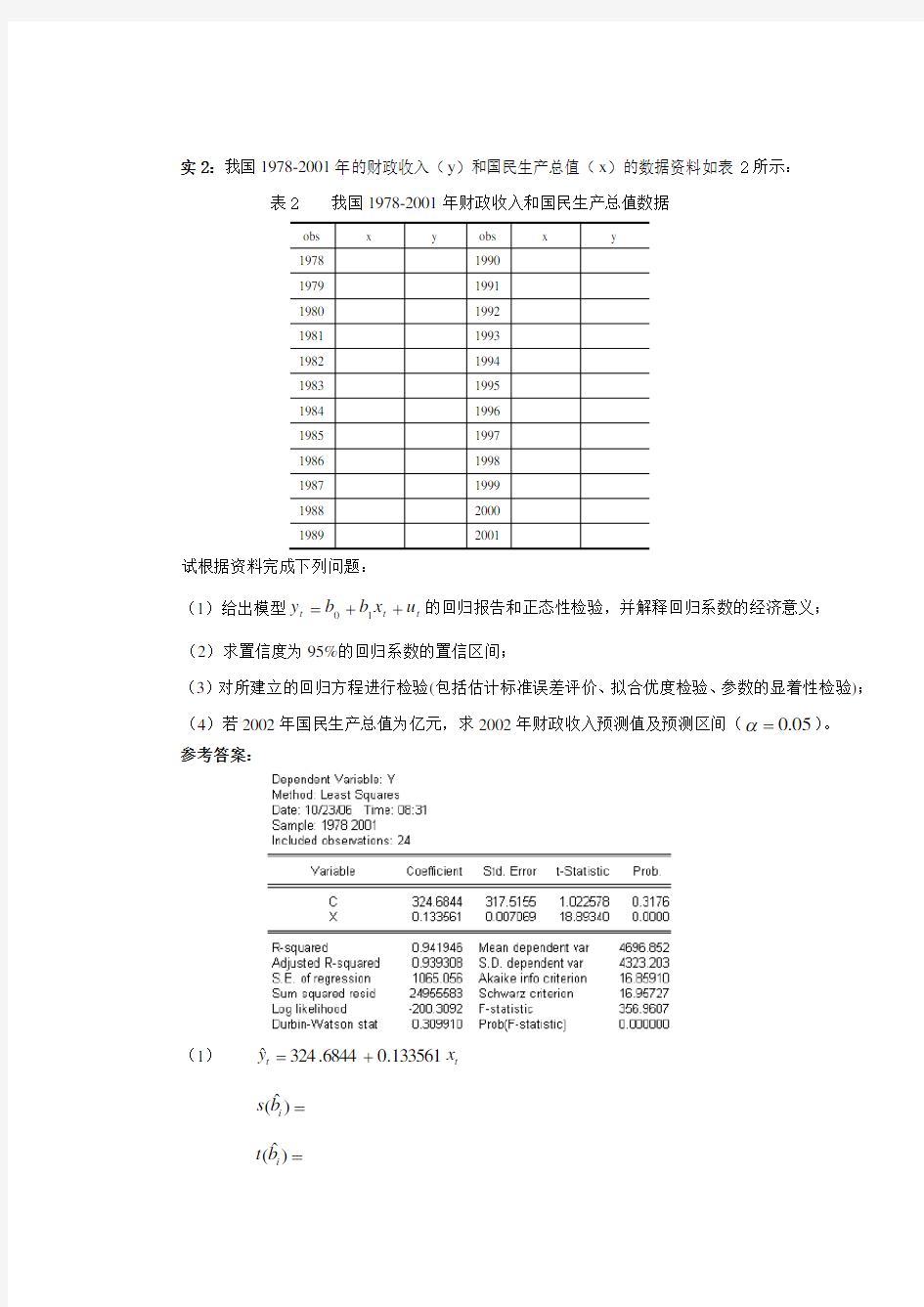

(1)给出模型t t t u x b b y ++=10的回归报告和正态性检验,并解释回归系数的经济意义;

(2)求置信度为95%的回归系数的置信区间;

(3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显着性检验); (4)若2002年国民生产总值为亿元,求2002年财政收入预测值及预测区间(05.0=α)。 参考答案:

(1) t t x y

133561.06844.324?+= =)?(i b s =)?(i

b t

941946.02

=R 056.1065?==σ

SE 30991.0=DW 9607.356=F 133561.0?1

=b ,说明GNP 每增加1亿元,财政收入将平均增加万元。 (2))?()2(?02/00b s n t b b ?-±=α=±? )?()2(?1

2/11b s n t b b ?-±=α=±? (3)①经济意义检验:从经济意义上看,0133561.0?1

?=b ,符合经济理论中财政收入随着GNP 增加而增加,表明GNP 每增加1亿元,财政收入将平均增加万元。

②估计标准误差评价: 056.1065?==σ

SE ,即估计标准误差为亿元,它代表我国财政收入估计值与实际值之间的平均误差为亿元。

③拟合优度检验:941946.02

=R ,这说明样本回归直线的解释能力为%,它代表我国财政收入变动中,由解释变量GNP 解释的部分占%,说明模型的拟合优度较高。

④参数显着性检验:=)?(1b t ?0739.2)22(025

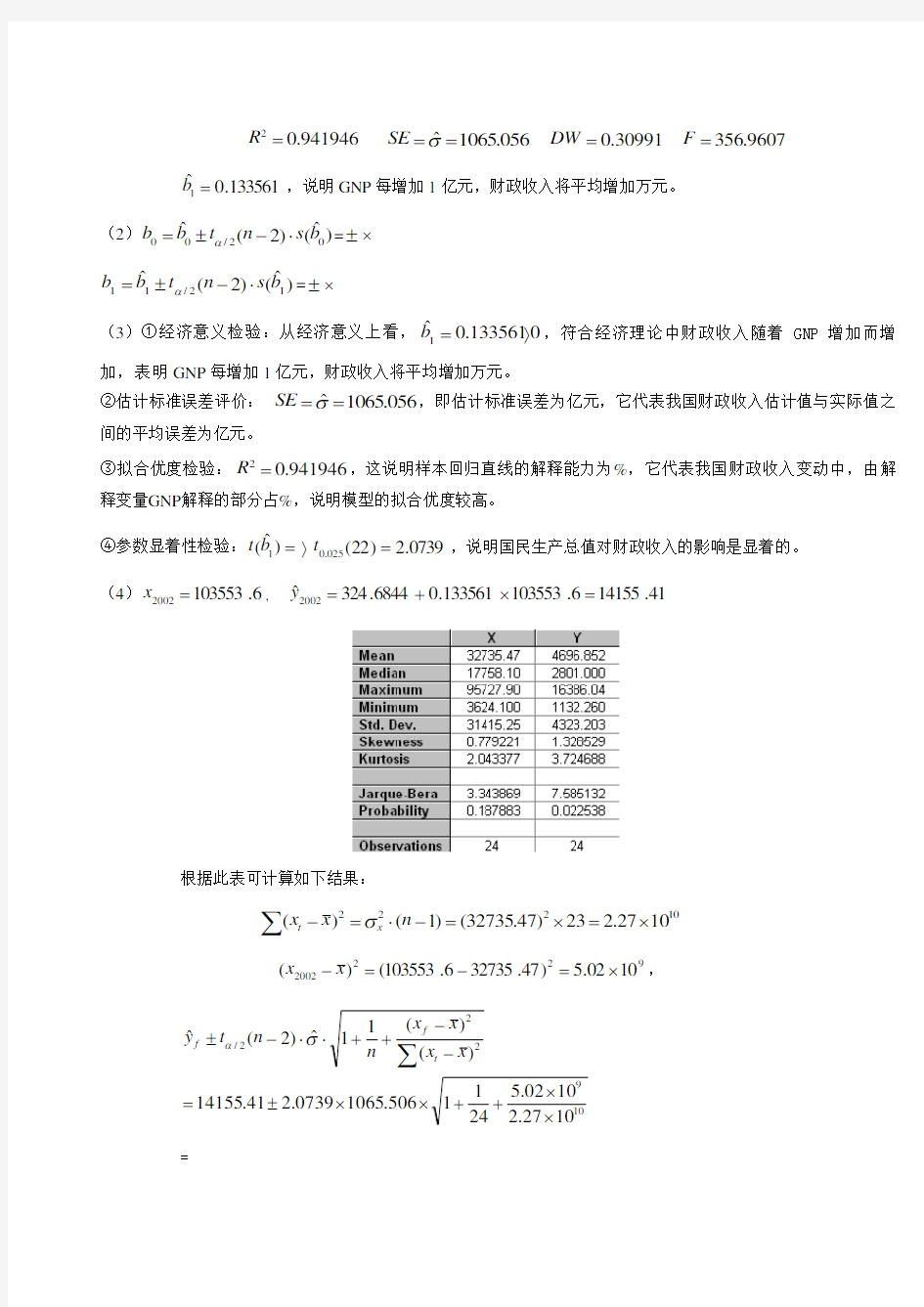

.0=t ,说明国民生产总值对财政收入的影响是显着的。 (4)6.1035532002=x , 41.141556.103553133561.06844.324?2002=?+=y

根据此表可计算如下结果:

1022

2

1027.223)47.32735()1()

(?=?=-?=-∑n x x x t

σ

92220021002.5)47.327356.103553()(?=-=-x x ,

10

9

2

22/1027.21002.52411506.10650739.241.14155)()(1

1?)2(???+

+??±=--++??-±∑x x x x n n t y

t f f σα

=

实验内容与数据3:表3给出某地区职工平均消费水平t y ,职工平均收入t x 1和生活费用价格指数t x 2,试根据模型t t t t u x b x b b y +++=22110作回归分析报告。

表3 某地区职工收入、消费和生活费用价格指数 年份 t y

t x 1 t x 2 年份

t y

t x 1 t x 2

1985 1991 1986 1992 1987 1993 1988 1994 1989 1995 1990

1996

参考答案:

(1) t t t x x y

21963759.8634817.045741.10?-+= =)?(i b s =)?(i

b t 980321.02

=R 975948.02

=R 5572.208?==σ

SE 1705.224=F (2) ①经济意义检验:从经济意义上看,16348.0?01

?=?b ,符合经济理论中绝对收入假说边际消费倾向在0与l 之间,表明职工平均收入每增加100元,职工消费水平平

均增加元。0964.8?2

?-=b ,符合经济意义,表明职工消费水平随着生活费用价格指数的提高而下降,生活费用价格指数每提高1单位时,职工消费水平将下降个单位。

②估计标准误差评价: 5572.208?==σ

SE ,即估计标准误差为单位,它代表职工平均消费水平估计值与实际值之间的平均误差为单位。

③拟合优度检验:975948.02

=R ,这说明样本回归直线的解释能力为%,它代表职工平均消费水平变动中,由解释变量职工平均收入解释的部分占%,说明模型的拟合优度较

高。

④F 检验:1705.224=F 26.4)1212,2()1,(=--=--?ααF k n k F ,表明总体回归方程显着,即职工平均收入和生活费用价格指数对职工消费水平的影响在整体上是显着的。

⑤t 检验:=)?(1b t ?262.2)9(025

.0=t ,说明职工平均收入对职工消费水平的影响是显着的;?=664608.1)?(2

b t 262.2)9(025.0=t ,说明生活费用价格指数对职工消费水平的影响是不显着的。

实验内容与数据4:某地区统计了机电行业的销售额y (万元)和汽车产量1x (万辆)以及建筑业产值2x (千万元)的数据如表4所示。试按照下面要求建立该地区机电行业的销售额和汽车产量以及建筑业产值之间的回归方程,并进行检验(显着性水平05.0=α)。

表4 某地区机电行业的销售额、汽车产量与建筑业产值数据

1991 1992 1993 1994 1995 1996 1997

(1)根据上面的数据建立对数模型:

t t t t u x b x b b y +++=22110ln ln ln (1)

(2)所估计的回归系数是否显着用p 值回答这个问题。 (3)解释回归系数的意义。

(4)根据上面的数据建立线性回归模型:

t t t t u x b x b b y +++=22110 (2)

(5)比较模型(1)、(2)的2R 值。

(6)如果模型(1)、(2)的结论不同,你将选择哪一个回归模型为什么 参考答案: (1)回归结果

t t t x x y

21ln 56847.0ln 387929.0734902.3?++= =)?(i b s =)?(i

b t

934467

.02

=R

925105

.02=R

097431.0?==σ

SE 81632.99=F

(2) t 检验:=)?(1b t ?145.2)14(025.0=t ,05.00138.01?=p ,说明汽车产量对机电行业销售额的影响是显着的;=)?(2b t ?145.2)14(025.0=t ,05.00000.02

?=p ,说明建筑业产值对机电行业销售额的影响是显着的。

F 检验:81632.99=F 74.3)1217,2()1,(=--=--?ααF k n k F ,05.00000.0?=p 表明总体回归方程显着,即汽车产量、建筑业产值对机电行业销售额的影响在整体上是显着的。

(3)387929.0?1

=b ,说明汽车产量每增加1%,机电行业的销售额将平均增加%;56847.0?2

=b ,说明建筑业产值每增加1%,机电行业的销售额将平均增加%。 (4)回归结果

t t t x x y

2193339.1170558.4545496.57?++-= =)?(i b s =)?(i

b t 903899.02

=R 89017.02

=R 08261.64?==σ

SE 83991.65=F

(5) 模型(1)的934467.02

=R 、925105.02

=R ,模型(2)的903899.02

=R 、

89017.02=R 。因此,模型(1)的拟合优度大于模型(2)的拟合优度。

(6)从两个模型的参数估计标准误差、、t 、F 、2R 统计量可以看出,模型(1)优于模型(2),应选择模型(1)。

实验内容与数据5:表5给出了一个钢厂在不同年度的钢产量。找出表示产量和年度之间关系的方程:bx

ae y =,并预测2002年的产量。

表5 某钢厂1991-2001年钢产量 (单位:千吨) 年度 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 千吨

t t x y

1167.0307562.2?ln += =)?(i b s =)?(i

b t 993128.02

=R 033937.0=SE DW= F=

122002=x ,707958.3121167.0307562.2?ln 2002=?+=y

,77.40?707958.32002==e y

实验二:异方差性、自相关性、多重共线性检验(3课时)

实验内容与数据6:试根据表6中消费(y )与收入(x )的数据完成以下问题:

(1)估计回归模型:t t t u x b b y ++=10;(2)检验异方差性(可用怀特检验、戈德菲尔德——匡特检验);(3)选用适当的方法修正异方差性。

表6 消费与收入数据

参考答案:(1)首先将x 排序,其次根据表2数据估计模型,回归结果如下:

t t x y

63797.0157515.9?+= s = t =

9463.02=R = DW= F=

(2)检验异方差:①怀特检验:99.5)2(57.102

05.02=?=χnr ,模型存在异方差;

②戈德菲尔德——匡特检验:将样本x 数据排序,n=60,154/==n c ,取c=16,从中间去掉16个数据,确定子样1(1-22),求出4138.6301=RSS ;确定子样2(39-60),求出

840.24952=RSS ,计算出959.34138

.63084

.249512===

RSS RSS F ,给定显着性水平05.0=α,查12.2)20,20(05.0=F ,得:αF F ?,所以模型存在异方差。

(3)在方程窗口,取)(/1resid abs w =,得回归结果:

t t x y

6334278.01511.10?+= s = t =

999995.02=R = DW= F=

用怀特检验判断:

99.5)2(425945.02

05.02=?=χnr ,模型已不存在异方差(从p 值也容易得出此结论)

。

实验内容与数据7:某地区1978—1998年国内生产总值与出口总额的数据资料见表7,

其中x 表示国内生产总值(人民币亿元),y 表示出口总额(人民币亿元)。做下列工作:

(1)试建立一元线性回归模型:t t t u x b b y ++=10

(2)模型是否存在一阶段自相关如果存在,请选择适当的方法加以消除。

表7 某地区1978—1998年国内生产总值与出口总额的数据资料 obs x

y

obs x y 1978 1989 1979 1990 1980 1991 1981 1992 1982 1993 1983 1994 1984 1995 1985 1996 1986 1997 1987 1998 1988

参考答案:(1)回归结果

(2)自相关检验:由DW=,给定显着性水平05.0=α查Durbin-Watson 统计表,

n =21,k =1,得下限临界值221.1=L d 和上限临界值420.1=U d ,因为DW=?221.1=L d ,

根据判断区域可知,这时随机误差项存在一阶正自相关。

(3)自相关的修正:用科克伦—奥克特(Cochrane —Orcutt )迭代法,在命令窗口直接

键入:LS y c x AR(1) 得如下回归结果

从表中可以看出,这时DW=,查n =20,k =1,05.0=α的DW 统计量表,得

414.1,201.1==U L d d ?DW=1. 633755?4-U d =,这表明,模型已不存在自相关。此时,

回归方程为

t t x y

161603.07522.664?+-= t =

910711.02=R DW=

[ AR(1) = ]

t =

也可以利用对数线性回归修正自相关,回归结果如下

从上表可以看出,这时DW=,查n=20,k=1,05.0=α的DW 统计量表,得

414.1,201.1==U L d d ?DW=?U d =,这表明,模型已不存在自相关。从LM(1)= LM(2)=也

可以看出,模型已不存在1阶、2阶自相关。此时,回归方程为

t t x y

ln 017195.07931.479?ln += t =

990950.0991903

.022==R R DW= LM(1)= LM(2)= F=

实验内容与数据8:表8给出了美国1971-1986年期间的年数据。

表8 美国1971~1986年有关数据

其中,y:售出新客车的数量(千辆);x1:新车,消费者价格指数,1967=100;x2:所有物品所有居民的消费者价格指数,1967=100;x3:个人可支配收入(PDI ,10亿美元);x4:利率;x5:城市就业劳动力(千人)。考虑下面的客车需求函数:

t t t t t t t u x b x b x b x b x b b y ++++++=55443322110ln ln ln ln ln ln

(1)用OLS 法估计样本回归方程;

(2)如果模型存在多重共线性,试估计各辅助回归方程,找出哪些变量是高度共线性的。 (3)在除去一个或多个解释变量后,最终的客车需求函数是什么这个模型在哪些方面好

于包括所有解释变量的原始模型。

(4)还有哪些变量可以更好地解释美国的汽车需求 参考答案:(1)回归结果

t t t t t t x x x x x y

54321ln 2778.0ln 030.0ln 127.2ln 109.4ln 790.1255.3?ln +-+-+= t =

7822.08548

.022==R R DW= F=

(2)相关系数矩阵检验:

辅助回归模型检验

被解释变量 2R

F F 值是否显着

Lnx1 是 Lnx2 是 Lnx3 是 Lnx4 是 Lnx5

是

(n=16,k=5,05.0=α)

由上表可以看出,所有变量都是高度共线的。

(3)由于x1(新价格指数)与x2(居民消费价格指数)变化趋于一致,可舍去其中

之一;由于x3(个人可支配收入)与x5(城市就业劳动力)变化趋于一致,可舍去其中之一。

(4)下列两个模型较为合适:

t t t t x x x y

541ln 2439.3ln 2949.0ln 0378.11037.22?ln +---= t =

6061.02=R DW= F=

t t t t x x x y

542ln 7028.3ln 2429.0ln 9218.07996.22?ln +---= t =

7364.02=R DW= F=

与原模型相比,经上两模型中的所有系数符号正确且都在统计上显着。 (5)还有汽车消费税、汽车保险费率、汽油价格等。

实验三:虚拟变量的设置与应用、滞后变量模型的估计(3课时)

实验内容与数据9:表9给出了1993年至1996年期间服装季度销售额的原始数据(单位:百万元):

表9 服装季度销售额数据

现考虑如下模型:

t t t t t u D b D b D b b S ++++=4433221

其中,2D =l :第二季度;3D =1:第三季度;4D =l :第四季度;S =销售额。 请回答以下问题:

(1)估计此模型;(2)解释4321,,,b b b b ;(3)如何消除数据的季节性 参考答案:(1)

t

t t t D D D S 43275.290975.139825.91275.4767?+++= s = t =

778998.02=R 723747.02=R = DW= F=

(2)75.4767?1

=b 表示第一季度的平均销售额为百万元;75.2909?,75.1398?,25.912?4

32===b b b 依次表示第二、三、四季度比第一季度的销售额平均高出75.2909,75.1398,25.912百万元。

(3)为消除数据的季节性,只需将每季度中的原始数据减去相应季度虚拟变量的系数估计值即可。

实验内容与数据11:表11给出了美国1970-1987年间个人消费支出(C )与个人可支

配收入(I )的数据(单位:10亿美元,1982年为基期)

表11 美国1970-1987年个人消费支出与个人可支配收入数据

考虑如下模型:

t t t u I a a C ++=ln ln 21 t t t t u C b I b b C +++=-1321ln ln ln

(1)估计以上两模型;(2)估计个人消费支出对个人可支配收入的弹性系数。

参考答案:(1)

t

t I C ln 102538.1885464.0?ln +-=……(1) s = t =

99606.02=R DW= LM(1)= LM(2)= F=

1

ln 015275.0ln 131706.1994922.0?ln --+-=t t t C I C ……(2) s = t =

99564.02=R DW= LM(1)= LM(2)= F=

94453)

?(1)21(1=--

=b nD n

DW h ,96.1025.02/==h h α,025.0h h ?,不存在一阶自相

关。由LM(1)=、 LM(2)= 可知,模型不存在1阶、2阶自相关。

(2) 由(1)得:收入弹性1025.1=I E ;由(2)得:短期收入弹性1317.1=I E ,长期收入弹性114673.1015275

.011317

.1=-=

I E