低风险理财产品投资建议书 (1)

低风险理财产品投资建议书

常听说一句话‘你不理财,财不理你’;在负利率时代的当下,如何实现自身资产的保值增值已经成为人们日常生活无法回避的问题。正确的投资理财规划将是解决问题并实现资产增值目标的前提!

进入2011年,金融危机的余波未去,在经历了2009年的回涨之后,2010年股指整体震荡剧烈,上证综指全年下跌14.31%,大部分投资者亏损,赚钱效应明显下降。伴随股市的调整,国家对楼市调控进一步收紧以及外围市场的不稳定,投资者对风险的控制越发显得小心谨慎,于是,原本被打上"非主流"标记的低风险、低收益理财产品重新为人们所关注,成了经济缓慢复苏时代的润滑剂。

一、关于负利率时代的理解

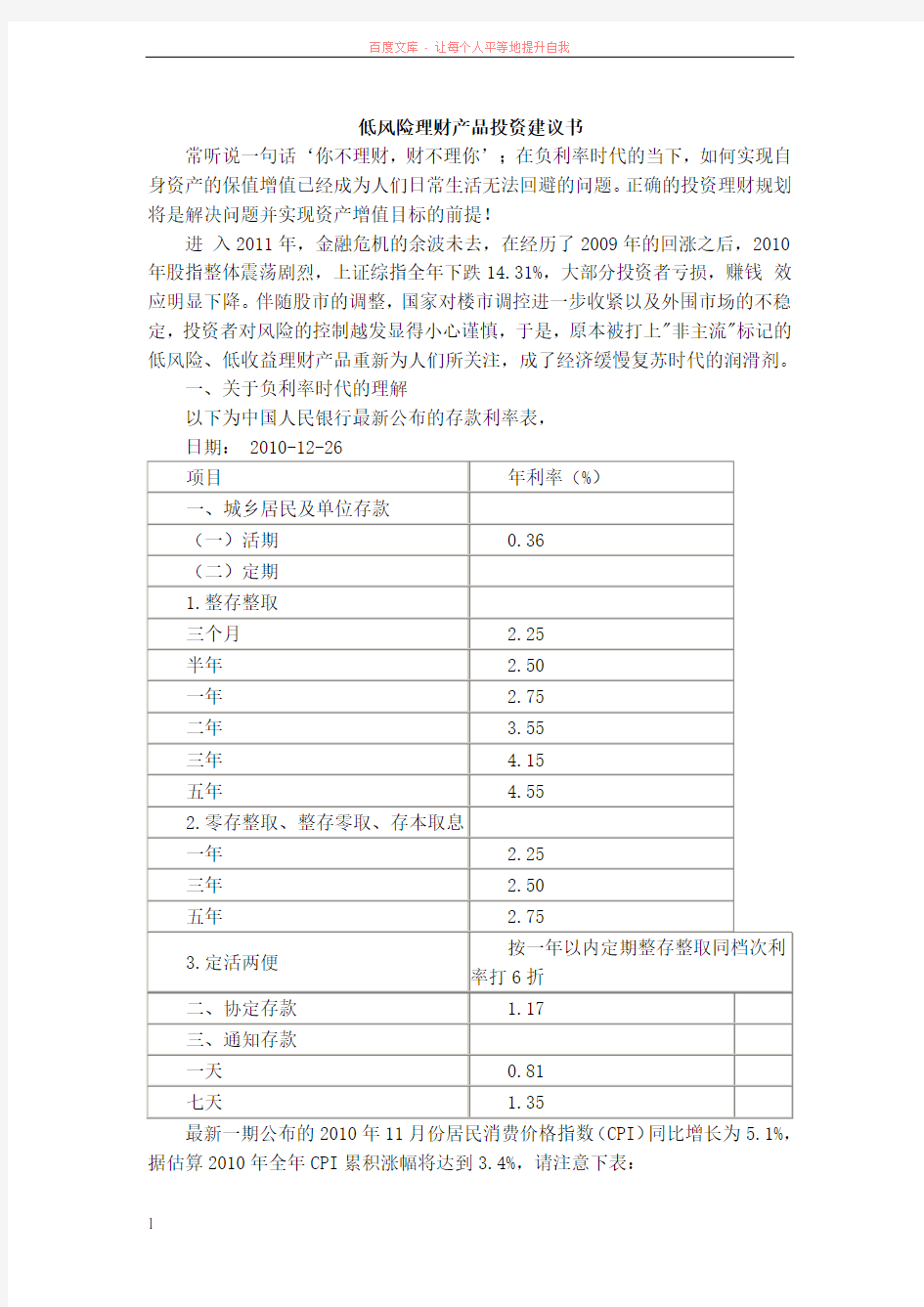

以下为中国人民银行最新公布的存款利率表,

日期: 2010-12-26

项目年利率(%)

一、城乡居民及单位存款

(一)活期0.36

(二)定期

1.整存整取

三个月 2.25

半年 2.50

一年 2.75

二年 3.55

三年 4.15

五年 4.55

2.零存整取、整存零取、存本取息

一年 2.25

三年 2.50

五年 2.75

3.定活两便

按一年以内定期整存整取同档次利率打6折

二、协定存款 1.17

三、通知存款

一天0.81

七天 1.35

最新一期公布的2010年11月份居民消费价格指数(CPI)同比增长为5.1%,据估算2010年全年CPI累积涨幅将达到3.4%,请注意下表:

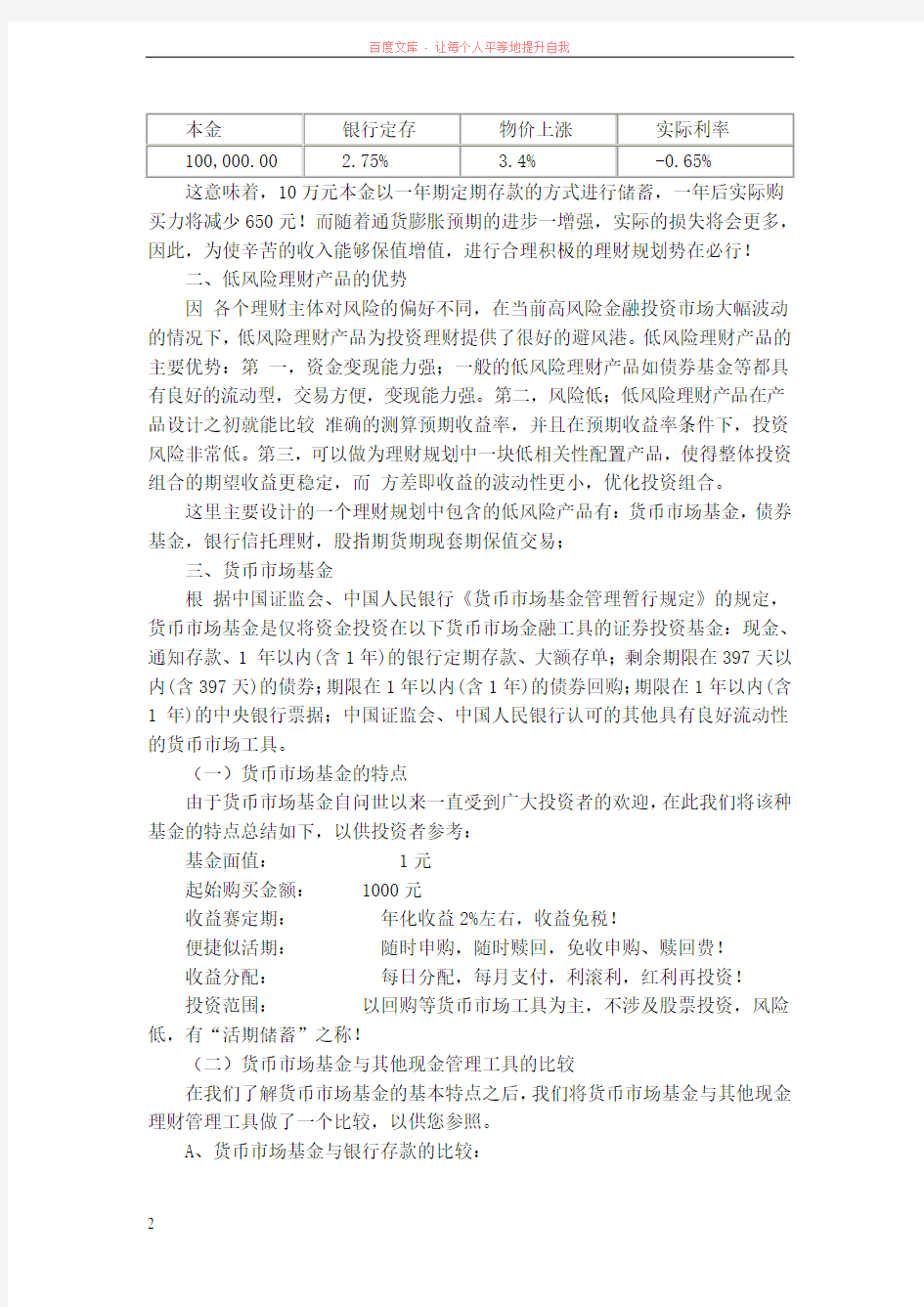

本金银行定存物价上涨实际利率

100,000.00 2.75% 3.4% -0.65%

这意味着,10万元本金以一年期定期存款的方式进行储蓄,一年后实际购买力将减少650元!而随着通货膨胀预期的进步一增强,实际的损失将会更多,因此,为使辛苦的收入能够保值增值,进行合理积极的理财规划势在必行!

二、低风险理财产品的优势

因各个理财主体对风险的偏好不同,在当前高风险金融投资市场大幅波动的情况下,低风险理财产品为投资理财提供了很好的避风港。低风险理财产品的主要优势:第一,资金变现能力强;一般的低风险理财产品如债券基金等都具有良好的流动型,交易方便,变现能力强。第二,风险低;低风险理财产品在产品设计之初就能比较准确的测算预期收益率,并且在预期收益率条件下,投资风险非常低。第三,可以做为理财规划中一块低相关性配置产品,使得整体投资组合的期望收益更稳定,而方差即收益的波动性更小,优化投资组合。

这里主要设计的一个理财规划中包含的低风险产品有:货币市场基金,债券基金,银行信托理财,股指期货期现套期保值交易;

三、货币市场基金

根据中国证监会、中国人民银行《货币市场基金管理暂行规定》的规定,货币市场基金是仅将资金投资在以下货币市场金融工具的证券投资基金:现金、通知存款、1 年以内(含1年)的银行定期存款、大额存单;剩余期限在397天以内(含397天)的债券;期限在1年以内(含1年)的债券回购;期限在1年以内(含1 年)的中央银行票据;中国证监会、中国人民银行认可的其他具有良好流动性的货币市场工具。

(一)货币市场基金的特点

由于货币市场基金自问世以来一直受到广大投资者的欢迎,在此我们将该种基金的特点总结如下,以供投资者参考:

基金面值: 1元

起始购买金额: 1000元

收益赛定期:年化收益2%左右,收益免税!

便捷似活期:随时申购,随时赎回,免收申购、赎回费!

收益分配:每日分配,每月支付,利滚利,红利再投资!

投资范围:以回购等货币市场工具为主,不涉及股票投资,风险低,有“活期储蓄”之称!

(二)货币市场基金与其他现金管理工具的比较

在我们了解货币市场基金的基本特点之后,我们将货币市场基金与其他现金理财管理工具做了一个比较,以供您参照。

A、货币市场基金与银行存款的比较:

品种流动性年化收益率(%)活期存款

随存随取

0.36

定期存款3个月提前支取

只能获得

活期利息

2.25 6个月 2.5 1年 2.75

通知存款提前1天预约0.81 提前7天预约 1.35

货币市场基金

仅次于活期存款当日赎回,次

日划出

2%左右

B、货币市场基金与国债的比较:

比较国债(凭证式)货币市场基金

收益率固定收益不固定,在有利的市场

环境中能获得更高的收益

利息支付方式到期一次支付每日计息,每月支付利息利息投资单利收益复利收益,每月利息计入本金,利滚利

流动性

有固定持有期,

提前支付将减少收益率

自由进出,

收益率不会因此受到影响

基金转换不提供提供

利率风险

利息固定,

不能有效规避加息风险

投资品种广泛,

可以有效规避加息风险

(三)如何投资货币市场基金

投资者首先必须明白,货币市场基金为现金类资产,其主要功能不是为投资者带来长期资本增值,而是在维持投资组合充分流动性的同时为投资者带来短期收入。因此,投资者在选择货币市场基金前必须首先对不同基金的安全性和流动性进行比较,然后再考虑其收益率。具体而言,投资者需要将重点放在货币市场基金的以下主要指标上:

1、基金管理公司的财务实力,这包括基金管理公司的注册资本、财务报表以及所管理的所有基金的资产总额。

2、基金投资组合的平均剩余期限。平均剩余期限天数越大,基金资产的流动性越差,基金应对大批投资者赎回份额请求时遭遇损失的可能性就越大。

3、基金经理的从业经历。经验丰富的基金经理通常能够在流动性和收益率之间找到较好的平衡点。

4、基金和银行间转账的速度。投资者在购买货币基金之前应该问清楚赎回基金时款项进到银行账户所需的时间。显而易见,转账速度过慢所导致的在途资金利息损失会抵消基金的部分收益。

(四)货币市场基金备选品种

货币市场基金收益(截至日期:2010年12月31日)

基金名称基金代码每万份单位收益七日年化收益率(%)

华宝兴业现金宝B 240007 1.2688 3.6970

国投瑞银货币B 128011 1.0444 3.3170

四、债券基金

债券基金是指以固定收益证券市场为投资范围的证券投资基金。目前我国的债券基金主要以国债、金融债、企业债和可转换公司债为具体投资目标券种。

(一)债券基金主要有哪些风险?

由于债券基金的投资组合主要以固定收益证券组成,其风险主要来自于影响固定收益证券价格的以下风险:

1、利率风险。整体利率水平的变化、不同到期期限利率结构的变化以及整体市场对利率的敏感度变化都属于能够对债券基金的投资组合带来负面影响的风险。

2、信用风险。无论是整体市场投资者的信用偏好变化,还是基金具体投资组合产品的信用恶化,都能对基金的回报带来负面影响。

3、信用评级调整风险。当信用评级机构调低基金所持有的债券的信用级别时,债券的价格会下跌,从而导致基金的收益下降。

4、债券发行人提前兑付风险。当利率下降时,拥有提前兑付权的债券发行人往往会行使该类权利。在此情形下,债券基金经理不得不将兑付资金再投资到收益率更低的固定收益证券上,从而影响投资组合的整体回报率。

5、基金经理风险。基金经理的市场判断力、投资组合管理能力、职业操守和道德标准同样都有可能对基金回报带来负面影响。

(二)债券型基金的特点

风险较低----债券是投资人将资金借给政府、公司及金融机构的凭证,也就是俗称的借据,因此比起股票型基金,债券型基金的投资风险明显较低。

收益稳定----投资标的属生息工具,风险低,净值稳定成长。

变现性强----拥有以弹性申购与赎回的高度流动性,可以取代投资人的活期账户,成为资金调度管道之一。

(三)债券基金收益率分析

年收益率2006 2007 2008 2009 2010

债券型基金19.54% 21.36% 5.67% 4.73% 6.92%

CPI 1.5% 4.8% 5.9% -0.7% 3.4% 相较于其他投资产品,债券型基金近5年来都实现了正的资产收益率,特别是从08至今国际国内金融市场因金融危机剧烈动荡的情况下实现了资产的稳步增值,发挥了低风险的优势。而同时作为低风险理财产品,在06-07年也实现了

较高的收益率,并且大幅跑赢CPI,在08年金融危机背景下,略微跑输CPI,比较起其他理财产品动辄过半的跌幅已属于优质的保值品种。2010年在股市动荡的情况下整体实现净值增长,如富国天丰基金全年实现收益16.26%、常盛积债基金全年实现收益15.57%;

(四)如何投资债券基金

对于中国投资者庞大的资金实力而言,市面上可供选择的债券基金数目非常少,而且其可供投资者用来厚此薄彼的差异化特征并不明显。这一方面是因为中国的债券市场不发达,基金管理公司在债券投资管理上难以有所作为,另一方面同投资者对债券基金的认同程度还比较低有关。但是,随着国家大力发展企业债券市场的政策逐步付诸实行,不同债券基金的收益风险差别将逐步扩大。所以,投资者必须逐步养成良好的投资习惯,掌握长期投资债券市场的科学方法。具体而言,成功投资债券基金涉及以下几个关键步骤:

1、理解自己的投资目标和风险承受能力,确定债券投资配置占全部资产的比例。

2、理解债券基金的基本特征,尤其是债券投资组合在信用级别和期限上的分布构成。投资组合的信用级别越低,基金的收益率越高,但是债券发行人违约的风险就越大。同时,投资组合期限越长,基金面临的利率变动的风险就越大。

3、理解基金经理的专长,只将资金托付给那些具有良好风险控制能力、历史业绩连贯持续的投资经理。

4、定期评审投资组合,并在必要时调整投资在债券基金上的资金配置。

(五)债券型基金备选品种

长期来看,中国的债券市场还处于发展的起步阶段,债券市场的建设与发展必将为债券基金的快速发展带来机遇。作为低风险理财产品,其良好的保值增值功能将使其成为理财配置中不可或缺的一部分。

基金名称基金代码单位净值累计净值成立时

间

富国天丰161010 1.0580 1.2800 2008-10

-24

富国优化A 100035 1.0910 1.1560 2009-6-

10

华富强债A 410004 1.1938 1.3658 2008-5-

28

五、企业债与可转债

企业债券通常又称为公司债券,是企业依照法定程序发行,约定在一定期限内还本付息的债券。企业债券代表着发债企业和投资者之间的一种债权债务关

系。债券持有人是企业的债权人,不是所有者,无权参与或干涉企业经营管理,但债券持有人有权按期收回本息。

可转换公司债券是指发行人依照法定程序发行,在一定期限内依照约定的条件可以转换为股票的公司债券。

(一)投资债券基金和直接购买债券有什么不同

这两者间有本质的差别,这些差别包括但不限于:

1、组织形式不同。债券基金是由基金管理公司和托管人负责募集的用于投资一揽子债券的集合理财产品;具体债券则只是由某个发行人承诺按某一期限安排支付利息和本金的合约。

2、交易对象不同。债券基金投资者可以通过银行、证券商或者直接向基金管理人申购和赎回份额;债券投资者必须通过证券商或者银行来购买具体债券。而且,中国许多的债券仅限于在银行间债券市场流通,意味着即使有足够的购买意愿和承担能力,投资者也并不一定可以买到自己想持有的债券来投资。

3、多样化程度不一样。债券基金的投资组合多样化程度远比一两只债券要强得多。

4、期限不同。债券基金存续期不固定;债券有明确具体的到期日。

5、现金流收入的规模和时间安排不同。债券基金合同既可以约定到点分红,又可以约定为视收益状况分红,其现金流规模不确定;债券的还本付息的具体数目和日期都是既定的。

6、流动性不同。债券基金的投资者可以在任意开放日按照净值减去适用费用的价格赎回基金份额;债券投资者需要通过二级市场交易才能卖出债券。

7、再投资难易程度不同。债券基金的投资者可以轻松安排收入或者本金的再投资;债券投资者如想再投资,既需满足市场的最低资金要求,又需要找到市场的有效供给。

8、持有期成本不同。债券基金投资者需要付出昂贵的管理费、托管费、交易手续费等投资成本;债券投资者则可能仅需要支付一次交易手续费。

(二)目前企业债市场的发展及收益情况

2010年我国资本市场直接融资进一步发展。截至28日,股票融资规模约9852.21亿元,比上年增长92.60%;债券直接融资规模约30276.3亿元,与上年相比基本稳定,其中企业债券融资规模为3597.63亿元。

一般来讲企业债的风险等级高于国债及政府证券,因此其包含的收益率水平也高于国债等。目前市场到期收益率较高的品种如下:

债券名称代码剩余天数到期收益率修正久期

10佳城投111060 2253 8.09 4.23

09株城投122944 2060 7.68 4.10

09华西债111055 1955 7.55 3.99

企业债的投资风险跟流动性风险都大于国债及债券基金,且受利率的影响较大,直接投资企业债券不利于风险的控制和预期收益率的取得,持有到期在取得相应的收益率的情况下承担较大的流动性风险和信用风险。

可转换债券因包含期权价值,因此本身的票面利率较低,在牛市初期投资将有可能取得丰厚的收益,但是目前市场上可转债溢价率普遍非常高,暂不具备可以预见的转换价值。作为低风险理财配置,可转换债券并不合适,目前按照票面利率,预期收益率偏低。

因此结合与债券型基金的比较,做为低风险理财配置更倾向于债券型基金。

六、银行信托类产品

2010年上半年,银行信贷类产品在流动性收紧及贷款额度调控下迅猛发展,其相对低风险高收益的特性使其广受追捧。但是随着银监会要求信贷类产品并入表内占用贷款额度,其发行直线降温至冰点,目前发行很少。现阶段主流的产品为银行信托类理财产品。

据了解,1年期信托类产品的收益率一般要高于4%,半年期的收益率在3.7%左右,上半年信托类产品的平均年化收益率超过3%,遥遥领先于同期限的其他理财产品的收益水平,其中,中信、光大、民生等股份制银行的相关理财产品层出不穷,最高年化收益达到4.15%左右。

目前一般低风险信托产品主要还是以债券类信托产品,但是结合收益率分析来比较,一年期的信托类产品收益率相较于债券基金平均收益率还是较低,在风险水平相当情况下,优先配置债券型基金。

七、股指期货期现套利

股指期货期现套利是指由于期现价差的存在,通过一定的投资组合,构建对冲头寸,进行无风险套利的一种方式。如在期指溢价情况下,建立期指空头头寸,按套保比例购入相应现货股票到期价值收敛获取价差反向平仓操作。

构建下列模型计算套利收益率

目前半年期股指期货IF1106的溢价为145点左右,收盘点位为3320.6,合约价值996180元,按15%的保证金比例,做空一手需要保证金为 149427元。以50%的仓位持有一手空单占用资金为298854元,按沪深300指数构造比例买入价值为996180的股票现货。总共占用资金为 1295034,到期期指跟现货指数收敛,则半年期收益率为145*300/1295034=3.36%;年化收益率为6.83%。

按目前三个月期的期指IF1103的溢价为71.3点,收盘点位3247,合约价值974100。以50%仓位套利需期货保证金共292230。则到期收益率为

71.3*300/1266330=1.69%;年化收益率为6.93%。

目前各期套保年化收益率相近,且收益率水平高于债券基金等低风险理财产品。目前的市场妨碍套期保值操作的主要为沪深300指数基金未推出,构建现货仓位将有可能出现一点程度的偏差,但误差区间可控。按目前市场收益情况来比较,期指的期现套利非常具有吸引力和操作空间。

八、申购新股及银行月末存款返点等其他低风险理财产品

尽管A股市场在刚刚过去的2010年表现惨淡,但总体来看,但是随着近年IPO数量的井喷,作为低风险理财配置的一部分,申购新股在这一年还是比较稳妥的行当。去年首发上市的347家公司首日平均涨幅超过四成,中小板新股首日表现最为亮丽。

2010 年上市新股网上平均中签率为0.88%,网下平均中签率为3.13%。其中,创业板中签率最低,网上、网下平均中签率分别为0.73%和2.33%。中小板情况和创业板接近,而主板网上、网下平均中签率分别为2.33%和11.27%。市场平均用于申购每只新股的资金为1272.60亿元。

按1,000,000.00申购资金为简化模型计算:

一年50个交易周平均收购40次,则总申购资金累积为40,000,000.00,平均中签率了0.88%,则总中签金额应为352,000.00,按首日平均40%计算,收益为140,800.00;年收益率为14.08%。按市场情况及新股发行节奏,对于2011年的市场新股申购收益保守估计为2010 的70%,也可达9.86%。

目前银行月末季末揽存返点在0.1%左右,一般年化收益率可达1.2%—1.5%,因此申购新股理财与银行月末一天期存款理财相结合,预期的年化收益将可以达到11%。

九、总结

结合以上的低风险理财产品各类型的分析,总结如下:

货币市场基金风险最低,收益率也最低,因此作为流动资金配置10%的比例,并可以在月末作为银行揽存理财进行操作,预期年化收益率可达到3.5%;债券基金作为低风险理财产品领域的主力配置,一般收益较为稳定,且风险也很低,因此配置50%的比例,按保守估计可实现6%以上收益;作为个人及一般投资者,暂不参与企业债券投资,这里不予配置;随着上证指数今日ETF时代,期指的套期保值交易将更加便捷并且更具可操作性,适合广大投资者进入,且风险在对冲后基本可以保证,因此这里予以20%的配置;新股申购等其他理财方式,以其便捷高效可以作为低风险理财产品中提高收益的一种,且整个理财配置风险完全可控,这里予以20%的配置。

相对风险程度预期收益配置比例预期收益

货币市场基金最低, 3.5% 10% 0.35%

债券基金低 6.0% 50% 3.00%

企业债券较高7.0% 0

期现套利低 6.8% 20% 1.36%

新股申购等其

较高11% 20% 2.20%

他理财

合计100% 6.91%

也就是说,投资者以1000万的本金投资于低风险理财品种,按理财配置预期收益可实现年化6.91%的收益率,完全可以实现资产的保值增值。