债务重组方案

武汉XXXX 新材料有限公司

湖北YY 密封材料有限公司

债务重组草案

武汉XXXX 新材料有限公司(以下简称武汉XX )和湖北YY 密封材料有限公司(以下简称湖北YY )主营汽车玻璃胶片、汽车配件材料,由于固定资产投资过大,流动资金短贷长用,加之内部管理工作不严谨,目前陷入资金周转失灵,合同无法履行,尤其是外贸合同无法承接,生产经营难以为继。鉴于两公司同属高新技术企业,在汽车玻璃和汽车配件市场占有一定份额,特别是与福耀玻璃、南玻集团、东风汽车等上市公司具有紧密的销售联动,加之汽车胶片出口量大,两公司市场销售前景乐观;基于企业核心技术和销售份额领先国内市场,企业技术人才齐备,销售队伍较强,但限于资金周转不灵,企业内部管理加强,两公司联合提出债务重组方案如下:

一、清产核资

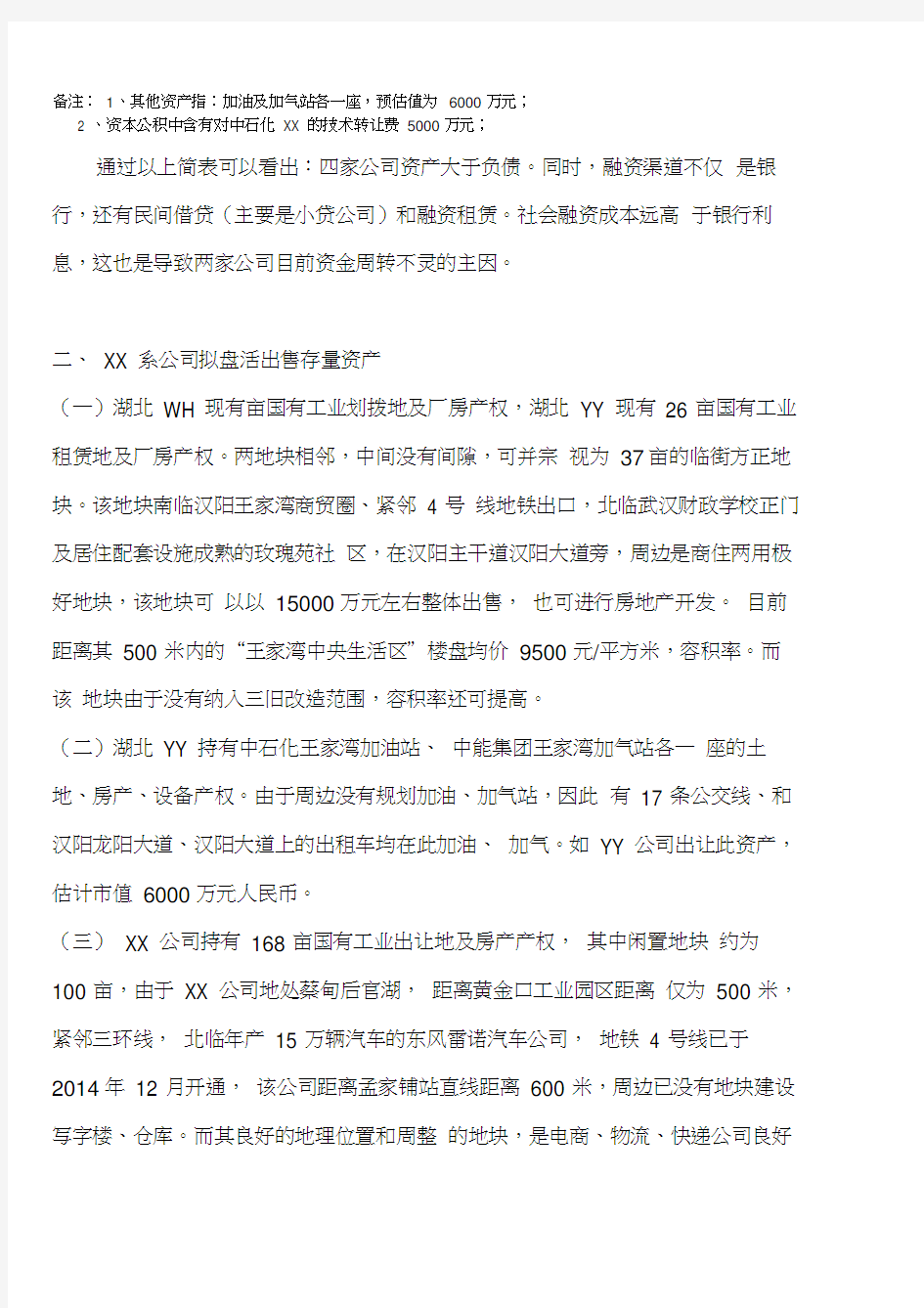

两公司全面清理资产和负债工作后,汇总清产核资简表如下:

清产核资简表(表1)

XX/ YY 2014/12/31

备注:1、其他资产指:加油及加气站各一座,预估值为6000 万元;

2 、资本公积中含有对中石化XX 的技术转让费5000 万元;

通过以上简表可以看出:四家公司资产大于负债。同时,融资渠道不仅是银行,还有民间借贷(主要是小贷公司)和融资租赁。社会融资成本远高于银行利息,这也是导致两家公司目前资金周转不灵的主因。

二、XX 系公司拟盘活出售存量资产

(一)湖北WH 现有亩国有工业划拨地及厂房产权,湖北YY 现有26 亩国有工业租赁地及厂房产权。两地块相邻,中间没有间隙,可并宗视为37亩的临街方正地块。该地块南临汉阳王家湾商贸圈、紧邻4 号线地铁出口,北临武汉财政学校正门及居住配套设施成熟的玫瑰苑社区,在汉阳主干道汉阳大道旁,周边是商住两用极好地块,该地块可以以15000 万元左右整体出售,也可进行房地产开发。目前距离其500 米内的“王家湾中央生活区”楼盘均价9500 元/平方米,容积率。而该地块由于没有纳入三旧改造范围,容积率还可提高。

(二)湖北YY 持有中石化王家湾加油站、中能集团王家湾加气站各一座的土地、房产、设备产权。由于周边没有规划加油、加气站,因此有17 条公交线、和汉阳龙阳大道、汉阳大道上的出租车均在此加油、加气。如YY 公司出让此资产,估计市值6000 万元人民币。

(三)XX 公司持有168 亩国有工业出让地及房产产权,其中闲置地块约为100 亩,由于XX 公司地处蔡甸后官湖,距离黄金口工业园区距离仅为500 米,紧邻三环线,北临年产15 万辆汽车的东风雷诺汽车公司,地铁4 号线已于2014 年12 月开通,该公司距离孟家铺站直线距离600 米,周边已没有地块建设写字楼、仓库。而其良好的地理位置和周整的地块,是电商、物流、快递公司良好

的中转、仓储基地。可在此闲置地块上建设约10万平方米仓储用于物流租赁经营。按照目前25 元/ 平方米的均价,租金收入约为3000 万元/年。

(四)上海HD 公司在上海嘉定区拥有亩集体土地使用权,设备1246 万,外加存货、市场、技术等,可以以2000 万左右出售。

(五)XX 公司拥有专利发明技术证书6 个,为国家认定的高新技术企业,享受高新产业政策。其主打产品安全玻璃膜片(建筑级与汽车级)的国家标准,现由该公司牵头制订,该标准公布,XX 公司将成为此业内的标杆企业。

(六)YY 公司成立于1992年,自1997年神龙公司胶黏剂产品国产化至今,一直为其配套阻尼降噪产品。目前持有神龙公司(2014 年年产70 万辆整车)该产品90%的市场份额,基本每辆国产富康、标致车,均有YY 公司的产品。后又逐步为比亚迪公司(深圳、西安、长沙)、沃尔沃公司(上海、西安)、吉利汽车制造公司配套阻尼降噪材料、防腐蜡、减震垫等汽车产品。由于国内汽车行业配套准入标准高,且YY 公司持续经营已达22 年,因此YY 公司在业界具有一定程度的不可替代性。

三、公司持续盈利能力分析:三家公司三年销售收入分析(表3-1)

说明:

XX 公司:XX 公司现有三条生产线,每年产能收入约4 亿元,通过一系列的设备技改,以及重庆中石化川维XX 树脂粉和YY 增塑剂项目的投产,提高产线速度,降低生产成本,且原料有充足的供应,从而能确保生产线的正常运转,以实现销售收入的逐年增加。

YY 公司:YY 公司现有产品与神龙汽车和比亚迪汽车配套,产品销售较稳定,但因汽车零部件配套导入程序较复杂,市场开拓难度较大,后期很难有较大提升空间,可通过导入增塑剂项目,每年增加两亿元销售收入。

WH 公司:WH 公司与XX 公司配套的包装材料,每年将随着XX 公司产能的提升增加销售收入。

销售收入明细测算表(表3—2)

XX 公司三年销售收入分解(建筑安全玻璃膜片)

说明:XX 公司通过近8 年的市场开拓和品牌宣传,目前在国内安全玻璃膜片行业中排名前三,随着中石化川维XX 安全玻璃膜片树脂粉的达产,产能和销售规模将达到全国第一,在全球可排名第四。XX 公司通过几年的努力,已全面掌握了生产线设备、生产工艺和建筑级安全玻璃膜片与汽车级安全玻璃膜片配方,在国内生产的安全玻璃膜片膜片,可完全符合各玻璃厂商的要求。同时,安全玻璃膜片建筑级与汽车级国家标准,现由XX 公司牵头制订,一旦该标准公布,XX 公司将成为安全玻璃膜片业内的标杆企业。

汽车级安全玻璃膜片膜片客户:

1、国内目前最大的汽车玻璃制造商福耀玻璃,每年安全玻璃膜片需求量在

3000 万平方米左右,目前国产安全玻璃膜片只有XX 公司通过了福耀的试验要求,福耀公司对XX 的要求是每年至少能占到10% 至20% 份

额,且后期如质量稳定,可提高供货份额,每年

可至少产生两到三亿的销售收入。

2、江苏铁锚和山西利虎是XX 公司长期以来的稳定客户,随着国内汽车工业的发展,每

年也将提高30%至50%的销售收入。

3、国外客户摩洛哥INDUVER 和墨西哥VITRO 是非洲和南美洲最大的汽车玻璃制造

商,每年的安全玻璃膜片需求至少在1000 万平方米以上,目前与XX 已有多年的合作,随着XX 产能的提升和产品质量的稳定,可逐年提升供货份额。

建筑级安全玻璃膜片膜片客户:

1、南玻集团、台玻集团、耀皮集团和金刚集团是目前国内最大的建筑玻璃制造商,控制着

国内40%以上的市场份额,XX 公司凭借过硬的产品质量,连续三年中标以上集团客户,其中金刚玻璃集团已连续合作6 年,是XX 建筑级膜片的稳定客户。近几年,随着国内玻璃深加工企业产品的转型,夹胶玻璃的使用普及,建筑级安全玻璃膜片膜片的需求每年以30%的速度增加。

2、XX 公司国外客户中,中东地区、土耳其、伊朗和印度都有代理商合作开拓市场。同

时,XX 公司已在2012 年取得了欧洲安全玻璃膜片的专业品质认证,产品在欧洲和美国销售畅通。近几年国外玻璃厂商通过对国内安全玻璃膜片的了解和使用,已逐渐加大国产安全玻璃膜片膜片的采购量,以取代进口安全玻璃膜片的采购份额,降低生产成本。

简易利润表

单位:万元