增值税纳税申报比对规则常见问题解答

增值税纳税申报比对规则常见问题解答

问题1:增值税纳税申报比对规则从什么时候开始执行?答:根据《国家税务总局关于印发〈增值税纳税申报比对管理操作规程(试行)〉的通知》(税总发〔2017〕124号)要求,新的增值税纳税申报比对规则及比对结果处理流程自2018年5月1日起施行。

问题2:增值税纳税申报比对都比对什么内容呢?

答:增值税纳税申报比对内容包括表表比对、票表比对和表税比对。表表比对是指申报表表内、表间逻辑关系比对;按照税务总局制定的申报表填写规则执行。

票表比对是指对纳税人通过各增值税系统开具或取得的各类发票、凭证、备案资格等信息与申报表主、附表相关信息的比对。

表税比对是指纳税人当期申报的应纳税款与当期的实际入库税款进行比对。即纳税人当期申报的应纳税款应小于或者等于当期实际入库税款。

问题3:现在的申报比对内容和原来的相比有什么变化? 答:一是将增值税小规模纳税人全面纳入申报比对X围,实现对增值税纳税人申报比对的全覆盖。二是增加了对增值税普通发票、代扣代缴税收缴款凭证、出口货物转内销证明等凭证的比对,实现对增值税发票和相关税收凭证申报比对的全覆盖。三是对没有数据比对来源的申报表特定栏次,采取

设置监控指标的方式进行比对,实现了对申报表中参与应纳税额计算栏次的申报比对全覆盖。

问题4:申报表表内、表间逻辑关系比对,依据哪些文件执行呢?

答:表表比对按照《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)和《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号)等税务总局制定的、分别适用于一般纳税人和小规模纳税人的增值税纳税申报表填写规则执行。

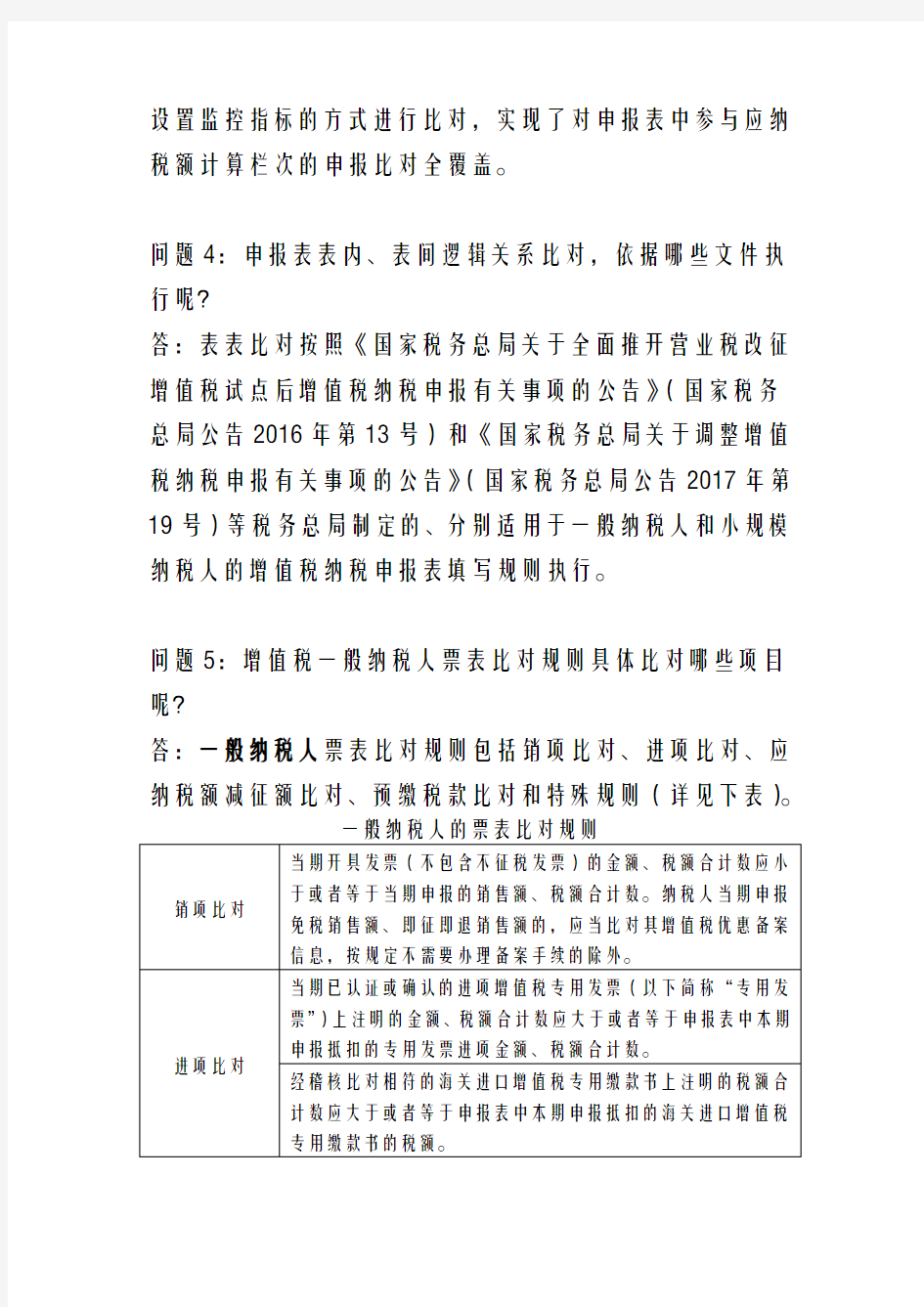

问题5:增值税一般纳税人票表比对规则具体比对哪些项目呢?

答:一般纳税人票表比对规则包括销项比对、进项比对、应纳税额减征额比对、预缴税款比对和特殊规则(详见下表)。

问题6:增值税小规模纳税人票表比对规则具体比对哪些项目呢?

答:增值税小规模纳税人票表比对规则包括当期开具的增值税专用发票金额应小于或者等于申报表填报的增值税专用发票销售额;当期开具的增值税普通发票金额应小于或者等于申报表填报的增值税普通发票销售额;申报表中的预缴税额应小于或者等于实际已预缴的税款;纳税人当期申报免税销售额的,应当比对其增值税优惠备案信息,按规定不需要办理备案手续的除外。

问题7:怎样才能知道申报比对是否通过了呢?

答:纳税人提交申报数据,税收征管系统会有比对是否通过信息提示。表表比对、票表比对和表税比对均相符后,税控设备可实现自动解锁。

问题8:系统提示比对不符是否能通过增值税申报?申报比对结果为不相符的应如何处理?

答:申报比对结果为不相符的,网上申报系统或电子税务局将提示纳税人比对不符项目信息,纳税人可按照提示内容修改申报表后重新提交申报,系统将重新进行比对;如纳税人确认申报数据无误,也可以继续提交申报,但纳税人应根据申报比对结果提示的内容进行减免税优惠备案办理等相关

后续事宜。如系统在提示比对不符信息的同时,提示“此申报信息存在异常,若继续提交,将启动异常核查流程,且税控器具不能解锁”,系统将不对其税控系统进行解锁,并将比对不相符结果形成《增值税申报比对异常转办单》自动转到申报异常处理岗,启动异常处理。纳税人须根据系统提示,携带相关资料到主管税务机关办理比对异常处理。

问题9:申报比对不符的异常申报数据税务机关需要多长时间处理完毕?

答:申报异常处理可能涉及申报异常处理岗、税源管理部门和稽查局。异常处理岗经核实可以解除异常的,系统将对税控设备进行解锁;异常处理岗核实后仍不能解除异常的,将转到税源管理部门进一步核实。税源管理部门经核实可以解

除异常的,系统将对税控设备进行解锁;如税源管理部门核实后发现纳税人涉嫌虚开发票等严重涉税XX行为,经稽查部门分析判断认为需要稽查立案的,将转到稽查部门处理。异常比对结果的处理期限由主管税务机关根据实际情况确定,一般为4个工作日。

问题10:申报保存成功、但启动异常核查流程对纳税人有何影响?

答:因申报比对不符,且系统提醒“此申报信息存在异常,若继续提交,将启动异常核查流程,税控器具不能解锁”,启动了异常核查流程,没有经过税务机关处理解除异常,纳税人税控设备无法自动解锁,也无法正常开具或领购增值税发票。

问题11:所有的增值税纳税人申报时都要按照规则进行比对吗?

答:原则上所有增值税纳税人均需要进行申报比对。但考虑到一些特殊业务,无法按照现有比对规则进行比对申报,此类纳税人将纳入“白”管理,根据实际情况确定其所适用的申报比对规则,提高此类纳税人的比对通过率。目前,我省的白录入X围暂包括经批准实行汇总缴纳增值税的跨地区经营总分支机构等特殊企业。

问题12:因计算方式不同或四舍五入原因导致的比对数据尾数不同是否能通过比对?

答:根据申报比对管理实际,避免因为相差:“一分钱”而造

成比对不符。此次我省调整相关比对项目金额尾差的X围为正负1元。

问题13:新的增值税纳税申报比对规则施行后,申报表的填报和申报的流程有什么新变化吗?答:纳税人应按照《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)和《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号)等相关文件要求进行增值税纳税申报,申报流程可参考《XX省增值税一般纳税人纳税申报操作实务》《XX省增值税小规模纳税人纳税申报操作实务》(详见XX省国家税务局门户相关专栏

问题14:按季申报的纳税人,如何实现申报比对?

答:按季申报的纳税人(包括新办、注销、迁出、迁入、季度中间登记为一般纳税人的按季申报纳税人),季度结束后的征收期内申报后系统将自动汇总本季度相关数据进行汇

总比对;比对相符后,核心征管系统向税控系统提供解锁标志。

问题15:纳税人申报比对过程中如遇到问题,应如何解决?答:纳税人可向主管税务机关咨询或拨打12366进行咨询。

请您妥善安排时间,尽早办理增值税纳税申报,为申报比对管理、异常比对结果处理、更正申报表预留充足的时间,以免因申报比对不通过导致逾期申报。更多详尽的内容,请您登录XX省国税局门户“全面推开‘营改增’试点专题”专栏下载《XX省增值税纳税申报比对操作指南》。