管理会计课程标准

一、课程概述

本课程是会计学专业的必修课。管理会计是会计学的分支,是一门新兴的将现代化管理与会计融为一体的综合性交叉学科。它运用一系列的会计方法,收集、分类、汇总、分析和报告各种经济信息,借以进行预测和决策,制定计划,对经营业务进行控制,对业绩进行评价,以保证企业改善经营管理。为此,本课程以现代市场经济体制下的决策主体为对象,从现代企业的内部管理需要出发,论述了预测决策会计、规划控制会计和责任会计的基本理论和方法。学生通过对本课程的学习,将了解现代管理会计学在会计学科体系中的地位和作用,掌握管理会计的基本内容和基本理论,学会如何在社会主义市场经济条件下和现代企业制度环境中,进一步加工和运用企业内部财务信息,预测经济前景、参与经营决策、规划经营方针、控制经营过程和考评责任业绩的基本程序、操作技能和基本方法。

二、课程目标

1、知道管理会计学这门课程的性质、地位和存在价值。知道这门学科的研究范围、学习目的、体系结构、历史沿革及未来发展趋势。对管理会计学科形成较为完整的认识。

2、理解这门学科的基本原理、基本概念、基本方法和基本技能。

3、掌握各种管理会计方法在实际工作中的运用。

4、学会利用所学的方法、原理、概念、技能,对经济过程的进行预测、决策、规划、控制、责任考核评价等,提高分析问题、解决问题的能力。

三、教学内容和教学要求

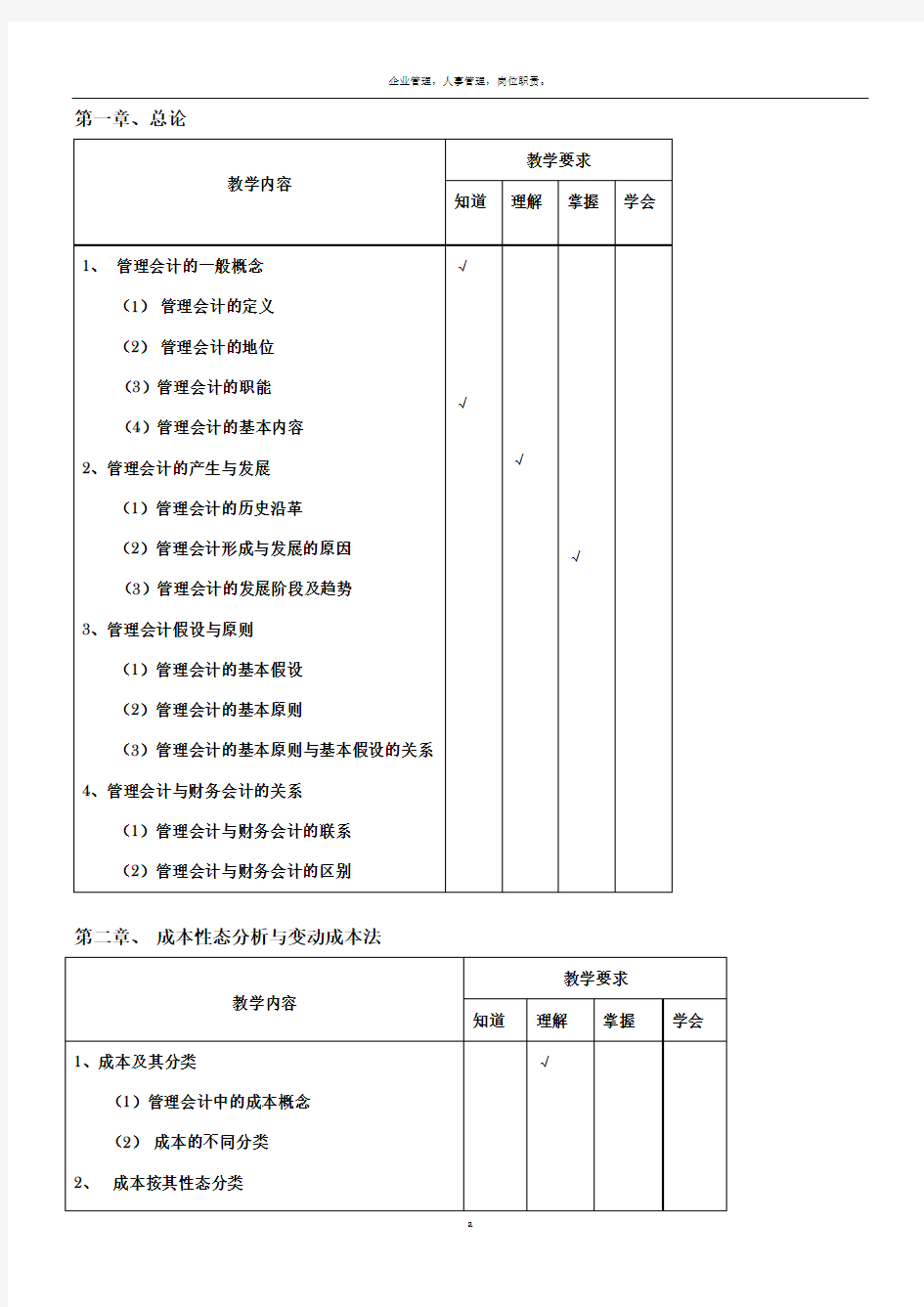

本课程的知识与技能要求分为知道、理解、掌握、学会四个层次、这四个层次的一般含义表述如下:

知道——是指对这门学科和教学现象的认知。

理解——是指对这门学科涉及到的概念、原理、方法的说明和解释,能提示所涉及的预测、决策、规划、控制、责任考核评价的不同内容、特征及相互联系。

掌握——是指运用所理解的概念、原理、方法进行实务操作。

学会——是指在教师指导下能独立完成会计实务操作,或能识别操作中的一般差错。

教学内容和要求表中的“√”号表示教学知识和技能的教学要求层次。

第一章、总论

第二章、成本性态分析与变动成本法

第三章、本量利分析

第四章、预测分析

第五章、短期经营决策

第六章、长期投资决策

第七章、全面预算

第八章、成本控制

第九章、责任会计

第十章、作业成本法

五、教材选用与参考书推荐

1、教材:《新编管理会计》张晓燕大连理工大学出版社

2、教学参考书:《管理会计》周航中国财政经济出版社

《管理会计》余绪缨中国财政经济出版社

六、考核纲要

第一章总论主要考核管理会计和财务会计的联系与区别

第二章成本形态分析与变动成本法主要考核成本形态分析和变动成本法的运用。

第三章本量利分析主要考核保本点和保量点的分析和企业经营安全程度评价

第四章预测分析主要考核销售、利润、成本、资金的预测。

第五章短期经营决策主要考核经营决策、生产决策、定价决策和存货决策。

第六章长期投资决策分析主要考核资金的时间价值和风险价值以及长期投资决策的具体运用。

第七章全面预算主要考核全面预算编制的具体方法。

第八章标准成本系统主要考核成本差异的计算和分析以及账务处理。

第九章责任会计主要考核建立责任会计制度的原则和责任预算、责任报告和业绩考核。

第十章作业成本法主要考核作业管理的产生和实施。

七、课程教学评价

1、考核形式:考试

2、成绩构成:平时成绩40%,考试成绩60%。

八、制修订情况说明

1、初订日期:2011年2月

2、修订日期:2011年3月

九、其他说明

无

十、课程标准审核流程表

鞠躬尽瘁,死而后已。——诸葛亮