光明乳业资产负债表分析

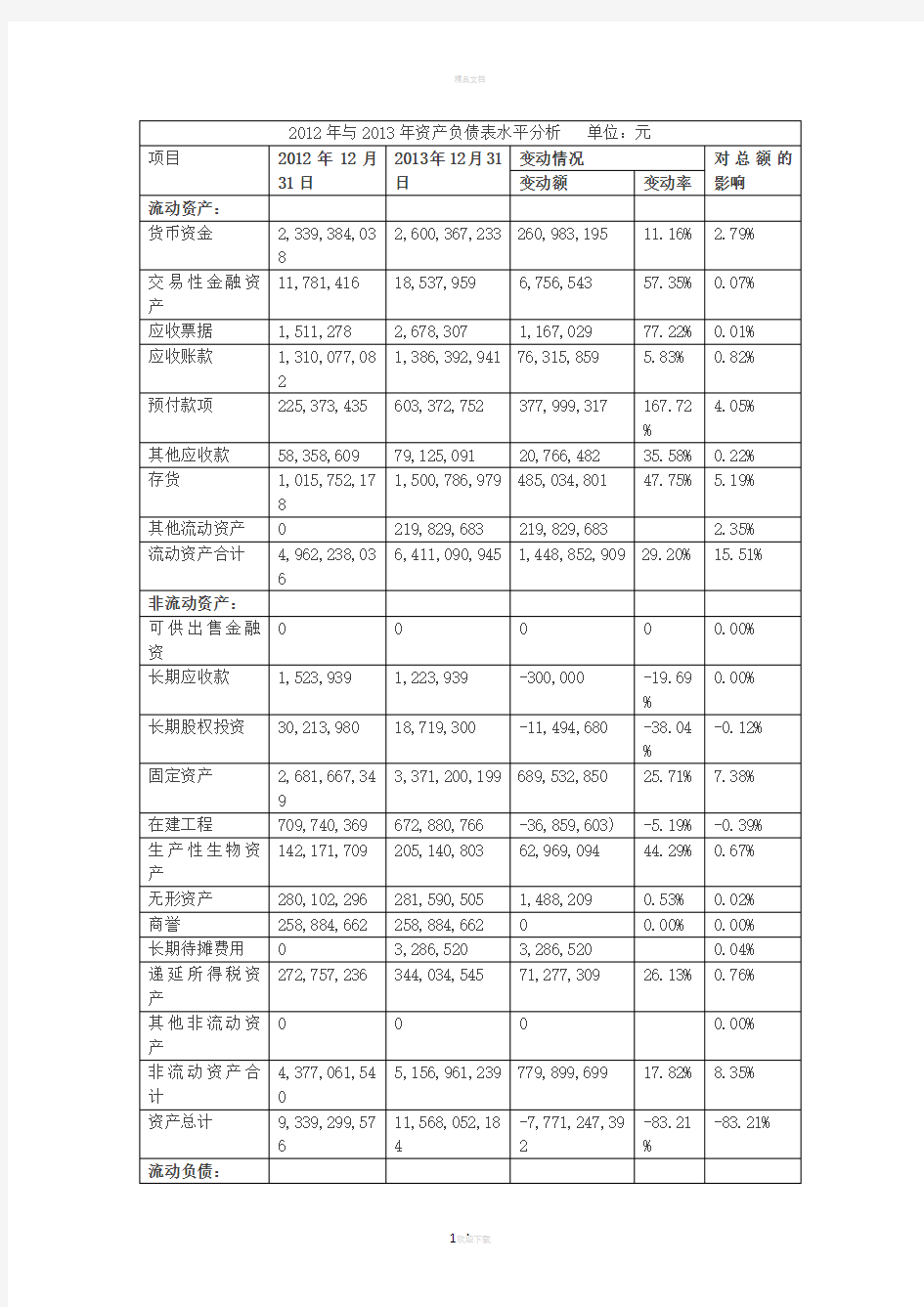

该公司总资产本期增加222875万元,增长幅度为23.86%,说明光明乳业公司本年资产规模有较大幅度增长。进一步可以发现:

(1)流动资产本期增加144885万元,增长幅度为29.20%,使总资产规模增长了15.51%。非流动资产本期增加了77990万元,增长的幅度为17.82%,使总资产规模增长了8.35%,两者合计使总资产增加了222875万元,增长幅度为23.86%

(2)本期总资产的增长主要体现在流动资产的增长上,如果仅从这一变化来看,该公司资产流动性有所增强,尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是存货的增长。存货本期增长485034801元,增长幅度为47.75%,对总资产的影响5.19%,这有助于形成现实的生产能力。存货是单位实物变动的市场价值。存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。若过少,会影响流动资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。本期存货持有量,尚保持在正常水平。二是预付款项的增加。预付款项本期增加377999317元,增长幅度为167.72%。对总资产的影响为4.05%,说明其他企业占用本企业过多的资金,同时也反映企业可能在扩大生产规模。

(3)非流动资产的变动主要体现在以下方面:

1.固定资产的增长。固定资产本期增加了689532850元,增长幅度为25.71%,对总资产的影响为7.38%,是非流动资产中对总资产变动影响最大的项目。固定资产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。固定资产净值反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。本企业概念固定资产净值的增加一方面是经营规模增长购置机器设备增加及部分在建工程转入所致;另一方面,固定资产折旧使其价值减少,但这种变化对公司生产能力不会有太大影响。总体看该公司的生产能力有所提高。

2.递延所得税资产的增长。递延所得税资产本期增加了71277309元,增长幅度为26.13%,对总资产的影响为0.76%

3.是生产性物资的增长。生产性物资本期增加了62969094元,增长幅度为4

4.29%,对总资产的影响为0.67 %,反映该企业的生产规模在扩大。

二、从筹资或投资角度进行分析评价

根据上表,可以对光明乳业的权益总额变动情况做出以下分析:该公司权益总额本期较上期增加2228752608元,增长幅度为23.86%,说明光明乳业资产规模有较大幅度的增长。进一步分析可以发现:

(1)负债本期增加了1629630950元,增长的幅度为33.16%,使权益总额增加了17.45%;股东权益本期增加了599121658元,增长的幅度为13.54%,使权益总额增加

了 6.42%,两者合计使该公司权益总额本期较上期增加了1629630950元,增长的幅度为33.16%

(2)应付账款的增加。应付账款本期增长了61983140元,增长的幅度为44.95%,使权益总额增加了6.64%。该项目的增长给公司带来了一定的偿债压力如果不能如期支付会给公司的信用带来不良影响。

(3)其他应付款的增加。其他应付款本期增长了471453019元,增长的幅度为45.46%,使权益总额增加了5.05%。其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。该期其他应付款的增长幅度较大,占权益总额的比例较高。

(4)股东权益本期增加了599121658元,增长的幅度为13.54%,使权益总额增加了6.42%。该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了42901038元增长的幅度为13.35%,使权益总额增加了0.46%;未分配利润增加了142711459元,增长的幅度为18.36%,使权益总额增加了1.53%.

1、(1)2013-2014年总资产本期增加1315092957元,增长幅度为11.37%,说明茅台股份本年资产规模有较大幅度的增长。进一步分析可以发现,流动资产本期增加743596,增长幅度0.12%,使总资产规模增长了0.06%。非流动资产本期增加了1307656992,增长幅度25.36%,使总资产规模增长了11.30%,两者合计使总资产增加了1315092957增长幅度11.37%。(2)该公司权益总额本期较上期增加1315092957元,增长幅度为11.37%,说明光明乳业资产规模有较大幅度的增长。进一步分析可以发现,流动负债本期增加534410494,增长幅度8.98%,使权益总额增长了4.62 %。非流动负债本期增加了604893466,增长幅度101.46%,使权益总额增长了5.23%。

(3)股东权益本期增加了15788997元,增长的幅度为3.50%,使权益总额增加了1.52%。该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了46150858元增长的幅度为12.67%,使权益总额增加了0.40%;未分配利润增加了276869461元,增长的幅度为

30.09%,使权益总额增加了2.39%.

2、(1)2014-2015年总资产本期增加2563667271元,增长幅度为19.90%,说明茅台股份本年资产规模有较大幅度的增长。进一步分析可以发现,流动资产本期增加1136166105,增长幅度17.70%,使总资产规模增长了8.82%。非流动资产本期增加了1427501256,增长幅度22.08%,使总资产规模增长了11.08%两者合计使总资产增加了2563667271 增长幅度19.90%。

(2)该公司权益总额本期较上期增加2563667271元,增长幅度为19.90%,说明光明乳业资产规模有较大幅度的增长。进一步分析可以发现,流动负债本期增加587401429,增长幅度9.06%,使权益总额增长了4.56%。非流动负债本期增加了1912694675,增长幅度159.24%,使权益总额增长了14.85%。

总资产的增长主要体现在流动资产的增长上,若仅从这一变化来看,该公司资产的流动性有所增强。

(3)股东权益本期增加了63571167元,增长的幅度为1.22%,使权益总额增加了0.49%。该公司股东权益的增加主要得益于本期盈利,因此,盈余公积增加了15117861元增长的幅度为3.68%,使权益总额增加了0.12%;未分配利润增加了62979819元,增长的幅度为5.26%,使权益总额增加了0.49%.

光明乳业的资产负债表垂直分析

1、静态角度分析

从图中可以看出,光明乳业在2012年会计年度中,流动资产与非流动资产的比重相差不大,而在2014年会计年度中,流动资产与非流动资产都有大幅增长,可以得知该公司的资产流动性逐渐增强。

2、动态角度分析

从图中可以看出,2012年、2013年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。

二、负债与股东权益的变化

下图可知,2012年会计年度中,该公司股东权益比重为47.38%,负债比重为52.62 %,可以看出该公司实际面临着一个潜在的财务危机。2013年会计年度中,该公司股东权益比重为43.43%,负债比重为56.57%,说明该公司的财务危机正在进一步扩大

从图中可以看出,该公司股东权益比重下降了2.95%,负债比重增加了3.95%,说明该公司的资本结构较为合理。

二、13与14年的资产负债表的垂直分析:

静态角度分析:

从图可以看出,光明乳业在2014年会计年度中,流动资产与非流动资产的比重相当,而在2013年会计年度中,出现缺口,可以得知该公司的资产流动性稍有减弱,资产风险逐渐变大。

2、动态分析

从图可以看出,2013年、2014年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。

2014年与2015年资产负债表垂直分析:

1、静态分析

从图可以看出,光明乳业在2014年会计年度中,流动资产与非流动资产的比重相当,而在2015年会计年度中,已经出现缺口,可以得知该公司的资产流动性逐渐增强,资产风险逐渐变小。

2、动态分析

从图可以看出,2014年、2015年这两个会计年度的流动资产与非流动资产都得到明显的增加,但是也可以看出来流动资产增加的幅度比非流动资产增加的幅度大,这说明了该公司的资产结构比较稳定。