全球抗血栓药物市场分析

全球抗血栓药物市场分析

血栓症,即局部血液凝块形成。其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。

抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。

◆血栓的形成及抗凝血剂凝血级联靶向目标

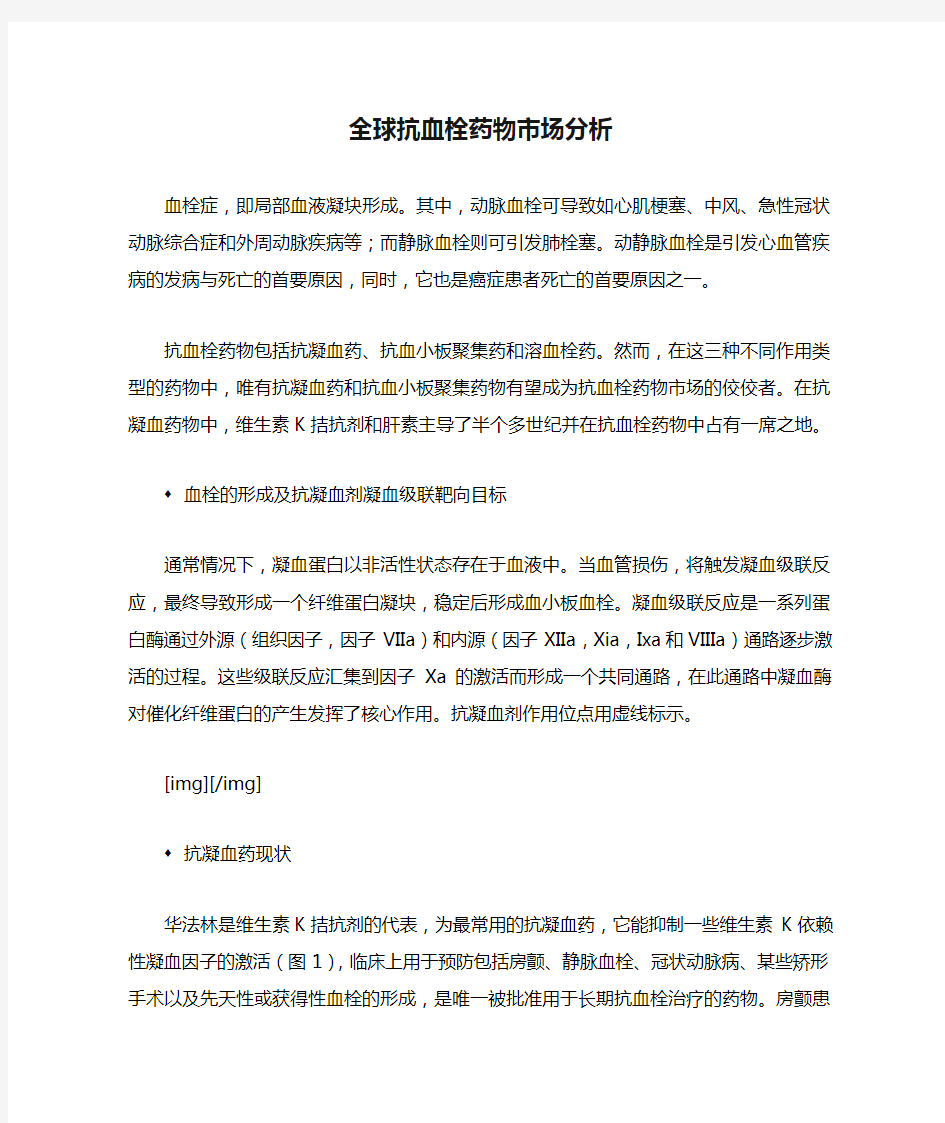

通常情况下,凝血蛋白以非活性状态存在于血液中。当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。抗凝血剂作用位点用虚线标示。 [img][/img]

◆抗凝血药现状

华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。

肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。若使用未分馏的肝素,则因其能诱导血小板减少症的风险(该风险的发生率为3%,血小板减少症能导致血栓症和死亡率的增加)而需进行临床监测及剂量调整。随着肝素分子量的降低,低分子量的肝素对血小板聚集的影响减少。当分子量小于3000时,几乎不具有引起血小板聚集的活性;因此低分子肝素引起血小板减少的作用明显降低,出血并发症亦减少。临床用于预防静脉血栓和治疗急性冠状动脉综合征的依诺肝素(Lovenox;赛诺菲-安万特)已成为全球最畅销的抗凝血药物。2008年,其全球销售额约为44.3亿美元。

◆抗凝血药物的发展趋势

现有抗凝血药物的缺陷以及强有力的市场机会将驱动抗凝血药物的发展。而那些疗效至少与现有抗凝血药物相当,安全性(尤其是降低出血风险)更佳且使用方便(可供口服,尤其是可长期使用)的新型抗凝血药物将在这一领域占有更多的优势而将获得更多的商业机会。抗凝血药物主要有直接凝血酶抑制剂和Xa 因子抑制剂。

● 直接凝血酶抑制剂(Direct thrombin inhibitors,DTIs)

凝血酶,或IIa因子,能催化纤维蛋白的产生,并参与其他凝血有关的反应(图1),这使它成为一个有吸引力的治疗靶点。

DTIs是新型的抗凝血药物,它能抑制凝血酶,也可抑制凝血酶介导因子Ⅰ、Ⅴ、Ⅶ、ⅩⅢ及血小板的活性,它不仅有抗凝作用,还具有抑制血小板聚集及抗炎作用。DTIs与凝血酶活性位点的结合不受凝血酶和纤维蛋白的影响,可有效地灭活与纤维蛋白或纤维蛋白降解产物结合的凝血酶。同时,DTIs的代谢无需P450酶,且不与血浆蛋白结合,故很少与其它药物及食物发生相互作用。

水蛭素(Hirudin)

水蛭素是水蛭(蚂蟥)唾液腺分泌的一种酸性多肽,由65个氨基酸残基组成,分子量约7000D。其氨基端由3个二硫键组成稳定的构象,同时C端富含酸性氨基酸残基,可与凝血酶的多个位点结合呈现较强的

特异性的抗凝血作用。水蛭素和凝血酶的结合后,可以阻断由凝血酶引发的一系列凝血过程,如抑制纤维蛋白原转变为纤维蛋白,抑制凝血因子Ⅴ,Ⅷ,降低血小板的聚集等。因此临床上常使用水蛭素进行急性冠脉综合征、急性心肌梗死、血管成形术后、外科矫形术后、肝素谤导的血小板减少症(HIT)、弥散性血管内凝血(DIC)等相关疾病的治疗和预防。但是天然水蛭来源有限,而且在临床应用中其出血的不良反应较多,目前逐渐出现了通过重组技术开发的新产品。

重组水蛭素(Lepirudin)

重组水蛭素(Lepirudin)首先由德国拜耳公司研发,于1997年获欧盟批准在德国上市,1998年获FDA 批准于美国上市。目前己注册的国家有欧洲、美国、澳大利亚、新西兰、南非等十多个国家。其结构中63位的酪氨酸残基未被硫酸化,因而重组水蛭素的抗凝作用较天然水蛭素低,但却明显降低了出血的不良反应。在急性冠脉综合征及心肌梗死、冠脉内介入治疗与冠脉成形术(PTCA)术后再狭窄、肝素诱导的血小板减少症、预防深静脉血栓形成等方面应用较广泛。

比伐卢定

比伐卢定由20个氨基酸组成,分子量为2180的多肽。比伐卢定直接抑制凝血酶的活性。于2000年获FDA批准。比伐卢定能够与已结合纤维蛋白的凝血酶和循环中游离的凝血酶可逆性结合,半衰期短,因此比伐卢定没有出现其他现有抗凝剂经常存在的缺血和出血并发症。两项来自欧洲的研究ARNO,NAPLES 均表明比伐卢定与肝素相比在择期PCI患者中可以降低出血发生率。在药物清除方面,比伐卢定被内源性多肽酶水解,其主要排泄不通过肾,可安全用于肾损害患者。2008年,其全球的销售额3.1亿美元,较2007年同比增加16.6%。

阿加曲班

阿加曲班,商品名诺保思泰。是由日本三菱(Mitsubishi)化学研究所最早研制合成的抗血栓药。2000年获FDA批准上市,用于治疗和预防血栓形成及肝素诱导的免疫性疾病-血小板减少症(HIT),以及用于对需要进行经皮冠脉介入术(PCI) 病人的治疗。

阿加曲班是一种活性强、高度选择性的凝血酶抑制剂,直接灭活凝血酶(因子1I a)的活性,对凝血酶的产生没有直接作用,其作用不依赖于抗凝血酶。此外,阿加曲班不但灭活血液中游离状态的凝血酶,还能够灭活与纤维蛋白结合了的凝血酶。其特点为可作为凝血瀑布系统正反馈的阻断剂,从而间接抑制凝血酶的产生。本品,治疗剂量下对血小板功能无影响,不会导致血小板减少症。由于具有良好的剂量——效应关系,效果和安全性可以预测。阿加曲班通过肝脏代谢,通过胆汁粪便排出,肾功能不全时不需要减量,但肝功能不全时应当加强监测,并酌情减量。同水蛭素和肝素比较其抗栓作用特别是和纤维蛋白原结合的血栓更强,而且没有抗原性。同时药物的相互作用较少,可以和常用的阿司匹林联用。

可以说阿加曲班的上市是低分子抗凝剂发展的一个里程碑式药物。2008年,其全球销售额为1.9亿美元,较2007年同比增加22.9%。

达比加群酯(dabigatran etexilate )

达比加群酯,商品名pradaxa,由德国勃林格殷格翰公司开发。于2008年4月在德国和英国率先上市,这是继华法林之后50年来上市的首个新类别口服抗凝血药物。达比加群酯在体内转化为有活性的达比加群,后者通过直接抑制凝血酶而发挥抗凝血效应。达比加群酯因其口服生物利用度高、强效、无需特殊用药监测、药物相互作用少等优点将有可能成为抗凝药物中的领军产品,它的诞生将终结华法林时代,并迅速成为一个重磅炸***物。

本品的上市,是抗凝血治疗领域和潜在致死性血栓预防领域的一项重大进展,具有里程碑意义。

● Xa因子抑制剂(FXa inhibitor,FXaI)

Xa因子是一种对凝血酶的形成具有重要作用的凝血因子(图2)。

[img][/img]

FXaI可选择性抑制Xa因子,延长凝血时间,减少凝血酶生成而达到抗血栓作用。FXaI与常用药物及食物间的相互作用很小,无需调整剂量和用药监控。作用于Xa因子的Xa因子抑制剂可分为间接Xa因子抑制剂和直接Xa因子抑制剂。

△间接Xa因子抑制剂

磺达肝葵钠

由赛诺菲圣德拉堡集团和欧加农公司联合研究的磺达肝葵钠是全合成的戊糖,由5个糖链单位构成,因此又称作戊聚糖钠,是首个选择性抑制Xa因子的抗血栓制剂。本品于2001年12月获得美国FDA正式批准,2002年在美国、英国、加拿大等多个国家上市。其主要是通过和抗凝血酶(ATⅢ)结合,从而加速凝血酶(AT)灭活因子Xa,属于一种间接Xa因子抑制剂,具有较强的Xa因子抑制作用。

本品皮下注射给药生物利用度为100%,半衰期约17小时,可一天注射给药一次,和普通肝素相比在用药顺应性上具有明显优势。其排泄主要通过肾脏,肾病患者需要调节剂量。临床试验结果表明在预防血栓栓塞方面磺达肝葵钠较依诺肝素优越,相对危险降低50%。目前应用于术后抗血栓治疗、预防深静脉血栓、以及与华法林联合治疗急性深度静脉血栓(DVT)、急性肺栓塞(PE)的初始治疗等。磺达肝葵钠仍然存在血小板减少的趋势。

艾卓肝素(idraparinux)

由赛诺菲圣德拉堡集团和欧加农公司联合研发。艾卓肝素是磺达肝素的衍生物,和磺达肝葵钠相似,与抗凝酶有极高的亲和力使得其血浆半衰期长达130小时。因较长的半衰期,艾卓肝素可每周皮下给药一次,大大增强了临床用药的顺应性。本品目前处于Ⅲ期临床。

△直接Xa因子抑制剂

利伐沙班(rivaroxaban, Xarelto)

利伐沙班,由拜耳/强生公司研发。于2008年9月15日和10月1日分别在加拿大和欧盟获得批准上市,于2009年在澳大利亚上市。是全球第一个口服的直接Xa因子抑制剂,其对Xa因子具有高度的选择性,除可抑制呈游离状态的Xa因子外还可抑制结合状态的Xa因子,对血小板聚集没有直接作用。利伐沙班具有生物利用度高,治疗疾病谱广,量效关系稳定,抗凝效果可预测,无需监控抗凝活性,与食物和药物相互作用小,临床使用方便等特点。临床试验表明,利伐沙班既可预防和治疗静脉血栓,又可预防和治疗动脉血栓。

阿哌沙班(apixaban)

阿哌沙班(apixaban)由百时美-施贵宝研发,属于氨基苯并噁唑类化合物。是一种高选择性,可逆的凝血酶因子Xa抑制剂,因此该药物在晚期血栓的治疗上仍然有较好疗效。安全性上同肝素和华法林比较,阿哌沙班总出血率明显较低。本品口服有效,目前处于Ⅲ期临床阶段。

otamixaban

另外的一种高选择性,可逆的凝血酶因子Xa抑制剂otamixaban由赛诺菲-安万特研发,目前处于Ⅲ期临床阶段。和其他药物比较,otamixaban静脉给药耐受良好,不受性别年龄限制。静脉给药后药物充分暴露在血浆中,因而带有靶向作用。清除迅速,与其他药物的相互作用较少,可协同用药。

Edoxaban

一种口服的直接Xa因子抑制剂,由日本第一制药三共株式会社开发,用于脑卒中及急性肺动脉栓塞。同口服维生素k拮抗剂华发林比较,Ⅱ期临床中表现出极好的耐受性和安全性。

betrixaban

betrixaban,一种口服小分子化合物,直接Xa因子抑制剂,最早由Millennium (Takeda)开发,后转让给美国Portola Pharmaceuticals。本品主要用于预防和治疗深部静脉血栓形成和矫形外科术后的肺部栓塞,同时还能用于预防房颤导致的中风,此外还可作为心肌梗塞和中风的二线预防用药。目前处于Ⅱ期临床阶段。

◆抗凝血药的市场前景

随着人口的老龄化、心血管疾病发病率的增加,现行抗凝金标准药物已经不应适应和满足这些需求。陆续改善的新药物获准上市是一种必然趋势,所以预计抗凝血药的市场结构将发生变化。同时,抗凝血药物的全球市场容量将从2008年的约60亿美元增长到2014年的超过90亿美元。而垄断半个多世纪的华法林和肝素将逐渐被新一代的直接凝血酶抑制剂和Xa因子抑制剂所替代,并淡出市场(图3)。[img][/img]

如图所示为当年销售额(10亿美元)。

(资料来源:IMS Health公司,EvaluatePharma和Datamonitor公司。DTI,直接凝血酶抑制剂; LMWH,低分子量肝素。)

全身用抗真菌药的品种分析

1、全身用抗真菌药的品种分析 《全国医药经济信息网》入网医院2002年~2004年共从 180余家医药企业购入抗真菌药,其中各年销售金额排序前4 位的药品分别为特比萘芬、益康唑、硝酸咪康唑、联苯苄唑;所属类别分别为烯丙胺类、咪唑类抗真菌药,详见表1。 表1、2002年~2004年抗真菌药各年 销售金额前10位药品对比 ———————————————————— 排序 2002年 2003年 2004年———————————————————— 1 特比萘芬特比萘芬特比萘芬 2 益康唑益康唑益康唑 3 硝酸咪康唑硝酸咪康唑硝酸咪康唑 4 联苯苄唑两性霉素两性霉素 5 酮康唑斑蝥素斑蝥素 6 两性霉索联苯苄唑联苯苄唑 7 环吡酮胺酮康唑酮康唑 8 斑蝥素复方酮康唑复方酮康唑 9 克霉素/苯甲醇环吡酮胺硫化硒 10 硫化硒硫化硒环吡酮胺———————————————————— 对销售金额排序前4位抗真菌药,具体从药理学、药动学、制剂上分析可知各具优势,亦为排序较前的因果所致。 1.1 特比萘芬(Terbinafine):商品名为疗霉舒、兰美抒、丁克,由瑞士原山道士公司研制,1991年5月首次在瑞士上市,为口服和局部使用的烯丙胺类抗真菌药,其体外抗真菌谱广,包括皮肤真菌、丝真菌、二形真菌、暗色孢真菌和酵母真菌;在其MIC内对皮真菌、曲霉菌、短尾帚菌、皮炎芽生菌、荚膜组织胞浆菌显示初步杀菌作用,但对白色念珠菌仅有抑制活性。作用特点包括:①亲脂性,短期内即入皮肤角质层,服后迅速聚集在皮脂中,皮脂中药物浓度较血浆高25倍,在角质层和毛发中持续高浓度,且迅速地扩散到指(趾)甲板;②杀真菌力强,可缩短慢性真菌病(甲癣等)的疗程,并可减少复发;③不作用于细胞色素P450,高度选择作用于真菌膜的角鲨烯环氧酶,故有利于肝、肾功能不全者,体弱者和儿童真菌病的治疗;④血浆半衰期长(11h~16h)。目前上市剂型有片剂、胶囊、凝胶、溶液、搽剂和膏剂,生产企业主要有瑞士诺华制药有限公司、山东齐鲁制药厂等。 1.2 益康唑(Econazole):由比利时杨森公司开发,首次上市时间为1974年11月。作用特点包括:①抗真菌谱广,对皮肤癣菌、酵母菌、双相型真菌、曲菌等均有杀菌和抑菌作

他汀类药物市场状况研究分析

他汀类药物市场状况分析

作者: 日期: 2

他汀类药物市场状况分析 www.chi napharm.c n 当世界上第一个由默克公司生产的HMG-CoA还原酶抑制剂降血脂药物洛伐他汀(lovastatin , Mevacor)于1987年经FDA批准上市后,立即引起了医药学界的关注,被认为该药的开发成功,是降血脂药物研究的新进展。 该药的作用机制,是通过抑制该酶的活性,以减少肝胆固醇的合成,刺激低密度脂蛋白 (LDL ) 受体产生,并加强血浆中低密度脂蛋白的清除,极低密度脂蛋白水平也降低。 目前国内外临床上常用的降血脂药物有:胆汁酸隔离剂、烟酸类、纤维酸衍生物类、HMG-CoA 还原酶抑制剂、普罗布考、其它类。但是,从近几年世界药品市场来看,其中抗血脂药物发展得较快的品种首推HMG-CoA还原酶抑制剂。自从洛伐他汀问世后,先后又有辛伐他汀(simvastatin,Zocor)、普伐他汀(pravastatin,Mevalotin)、氟伐他汀(fluvastatin,Lescol)上市。第5 个上市的是辉瑞公司的阿伐他汀(atorvastatin Ca,Lipitor),本品是他汀"类药物中唯一能在高胆固醇血症病人中明显地适用于降低升高的低密度脂蛋白-胆固醇及甘油三酯的药物。第6个上市的的拜耳公 司的塞伐他汀(cerivatatin,Lipobay),该药于1997年先后在英国和美国上市。随着他汀家庭人丁兴旺,其在降血脂药物已经占据极为重要的一席。 一、全球他汀类药物销售格局 2000年,降血脂药(降胆固醇药)成为全球第二大治疗药物类别,全年销售额达159亿美元,同 期增长21%。他汀类降血脂药是降血脂药的主力军,主要品种有辉瑞的Lipitor(阿伐他汀)、默克的Zocor(辛伐地汀)、BMS的Pravachol/Mevalotin(普伐他汀)、拜耳公司的Lipobay/Baycol(塞伐他汀)和诺华的Lescol(氟伐他汀)。从近几年他汀类几个主要品种的销售情况来看(见图1),2000年 与1997年相比,其销售总额已经番了一番多,并保持了每年25?30%的增长速度,2000年全球 销售额达到120多亿美元。 Ei MM年到血o年全球他汀类药物销售一览图

心脑血管药物市场研究报告

心脑血管药物市场研究报告 心脑血管疾病合计已是导致全球20% 、我国40%以上死亡率的第一大类疾病,由此产生总规模巨大的医药市场:全球逾1000亿美元。 我国心脑血管药物2010年超过1100亿,该领域将催生一批重磅炸弹产品。 化学药占主导地位,占据市场60%以上的份额。中成药市场地位不断提升,2010年已经占据市场36%的比重,而化学药的所占比重则呈逐年略有下滑的态势。 (1)化学药市场 心脑血管化学药大品种由外资企业主导,抗高血压药(以氨氯地平和颉沙坦为代表),调血脂药(以阿托伐他汀和辛伐他汀为代表)、抗血栓药(以氯吡格雷为代表)等竞争激烈,国内企业不占优势,但在周围血管扩张药物领域产生了桂哌齐特、依达拉奉和法舒地尔3个国产大品种。 (2)中成药市场 中药心脑血管疾病用药整体增速较快,占据主流的仍然是中药注射剂,比如血栓通注射液、丹红注射液等都是销售额逾15亿元的重磅品种,口服剂最近几年表现活跃,诞生复方丹参滴丸、通心络、脑心通等一批销售额5-15亿元的口服药。对于市场份额较大,且产品是独家品种的公司,是我们优先研究的对象。 我国心脑血管药物2007-2010年的复合增速为18.55%,心脑血管中成药复合增速快于整体心脑血管用药市场的增速,达到22%。目前市场集中度不高,尚未出现绝对的领导品牌及品种,各药企处于自由竞争的阶段,拥有心脑血管独家优秀品种的民营现代中药企业更加具有成长性。推荐关注中恒集团的血栓通注射液、步长制药的丹红注射液、以岭药业的通心络胶囊。

内容目录 一、心脑血管药物概述 (5) 1.心脑血管疾病简介 (5) 2.心脑血管药物发展情况 (5) 二.心脑血管化学药市场 (6) 1.抗高血压药 (7) 2.降血脂药物 (10) 3.抗血栓药物 (12) 4.周围血管扩张药 (14) 5.抗心律市场药物 (17) 化学药总结 (17) 三.心脑血管中成药市场 (18) 1.中成药优势明显,未来空间巨大 (18) 2.市场集中度不高,大品牌份额逐渐增多 (19) 3.剂型分析——注射剂口服剂分别为王 (20) 4.心血管中成药分析 (21) 5.脑血管中成药分析 (28) 中成药总结 (34) 三综述 (35) 图表1 心脑血管疾病死亡率 (5) 图表2 心脑血管疾病患病率 (5) 图表3 医院样品心脑血管药物份额 (6) 图表4 医院样品心脑血管药物销售额和增速 (6) 图表5 心脑血管用药市场中成药和化学药 (6) 图表6 2009年中国心脑血管药物市场份额 (7) 图表7 2009年中国抗高血压药物份额 (8) 图表8 四种高血压药物之间市场份额变化 (8) 图表9 近几年抗高血压药物临床用药份额前10名 (8) 图表10 氨氯地平竞争格局 (9) 图表11 颉沙坦竞争格局 (10)

IMS(艾美仕数据)—抗血栓药物市场分析

IMS:全球抗血栓药物市场分析 来源:IMS 更新时间:2009-07-14 核心提示: 血栓症,即局部血液凝块形成。其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。 抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。 ◆血栓的形成及抗凝血剂凝血级联靶向目标 通常情况下,凝血蛋白以非活性状态存在于血液中。当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。抗凝血剂作用位点用虚线标示。 ◆抗凝血药现状 华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。 肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。若使用未分馏的肝素,则因其能诱导血小板减少症的风险(该风险的发生率为3%,血小板减少症能导致血栓症和死亡率的增加)而需进行临床监测及剂量调整。随着肝素分子量的降低,低分子量的肝素对血小板聚集的影响减少。当分子量小于3000时,几乎不具有引起血小板聚集的活性;因此低分子肝素引起血小板减少的作用明显降低,出血并发症亦减少。临床用于预防静脉血栓和治疗急性冠状动脉综合征的依诺肝素(Lovenox;赛诺菲-安万特)已成为全球最畅销的抗凝血药物。2008年,其全球销售额约为44.3亿美元。 ◆抗凝血药物的发展趋势 现有抗凝血药物的缺陷以及强有力的市场机会将驱动抗凝血药物的发展。而那些疗效至少与现有抗凝血药物相当,安全性(尤其是降低出血风险)更佳且使用方便(可供口服,尤其是可长期使用)的新型抗凝血药物将在这一领域占有更多的优势而将获得更多的商业机会。抗凝血药物主要有直接凝血酶抑制剂和Xa因子抑制剂。 ●直接凝血酶抑制剂(Direct thrombin inhibitors,DTIs) 凝血酶,或IIa因子,能催化纤维蛋白的产生,并参与其他凝血有关的反应(图1),这使它成为一个有吸引力的治疗靶点。 DTIs是新型的抗凝血药物,它能抑制凝血酶,也可抑制凝血酶介导因子Ⅰ、Ⅴ、Ⅶ、ⅩⅢ及血小板的活性,它不仅有抗凝作用,还具有抑制血小板聚集及抗炎作用。DTIs与凝血酶活性位点的结合不受凝血酶和纤维蛋白的影响,可有效地灭活与纤维蛋白或纤维蛋白降解产物结合的凝血酶。同时,DTIs的代谢无需P450酶,且不与血浆蛋白结合,故很少与其它药物及食物发生相互作用。

部分抗感染药物市场分析

部分抗感染药物市场分析 抗感染药物分抗生素、抗病毒药物、抗真菌药物、疫苗和抗原生动物药物。各类抗感染药物具体销售情况是:抗生素占抗感染药物市场的最大份额,约70%;抗病毒药物居第二位,占大约15%的份额;第三位为抗真菌药物,占大约10%的份额;其余则为疫苗和抗原生动物药物等小品种。 近年来,世界抗生素市场的平均年增长率为8%左右,全球抗生素的市场份额约为250~260亿美元,各大制药企业纷纷投入巨资进行抗生素药物的研发,使抗生素新品不断出现。在中国医药市场中,抗感染药物已经连续多年位居销售额第一位,年销售额已超过600亿元人民币,占全国药品销售额的30%,全国6700国家药品生产企业中,有1000多家生产各类抗生素,产品竞争异常激烈。 当前,全球的抗生素市场增长空间有限,加上新产品不断上市,市场竞争日益激烈。在各国逐步改善环境卫生的条件下,致病菌也随之受到控制,使抗生素的使用量逐步减少,另一方面,人类经过长期使用抗生素,也认识到滥用抗生素的严重后果,故对使用抗生素更趋于谨慎。 自2003年以后,全身抗感染药物已跌出了全球最畅销药物排名前十强,其增长也落后于全球药物的平均增速。 抗感染药物一直是竞争激烈的药物之一。我国虽然从2001年开始实施的招标采购等医改措施和反对抗生素滥用的呼声对这个药品种类的市场影响很大,但随着我国经济持续增长,人口增长和老龄化,人们生活水平不断提高,抗感染药物新药频出等诸多因素的影响,我国抗感染药物销售数量和销售金额一直呈增长趋势 与国际市场不同,感染性疾病是我国目前临床上最为常见的一种疾病,也是引起患者死亡的最常见原因之一。全身用抗感染药物在我国医院用药中仍然占据重要地位,2006年该类药物全国市场总额超过600亿元。受政策影响,2006年16城市样本医院全身用抗感染药物的销售金额为63.8亿元,与2005年基本持平,但是2001~2006年的平均复合增长率仍然达到16.25%。 从2006年样本医院抗感染药物购药金额的构成来看,头孢类占50%,位居第一;喹诺酮类占15.2%,位居第二;青霉素类占12.6%,位居第三;大环内酯类占5%,位居第四。 链接 将受限用影响的抗生素药物 列入《卫生部办公厅关于进一步加强抗菌药物临床应用管理的通知》中的主要亚类有(份额统计数据均采用2004~2007年的累计数): 喹诺酮类:排列最前的左氧氟沙星共有153家供应商,占喹诺酮类35.75%的份额,江苏扬子江药业排第1位,占30.04%的比重,日本第一制药(含合资)其次,占22.64%的比重;加替沙星共有91家供应商,占喹诺酮类13.0%的份额,上海海尼药业位居第1,占10.07%的比重;后起之秀莫西沙星由拜耳公司独家供应,占喹诺酮类17.06%的份额。这3只药品占喹诺酮类的2/3的份额。 碳青霉烯类:美罗培南占碳青霉烯类40.02%份额,有5家供应商,日本住友制药占了近一半的份额;亚胺培南/西司他丁占碳青霉烯类31.16%的份额,也有5家供应商,默沙东公司(含合资)占了近99%的比重。帕尼培南/倍他米隆全部由日本三共制药供应,没有国产品,该药占碳青霉烯类2.62%的份额。目前有5只碳青霉烯类品种在样本医院使用,法罗培南和厄他培南是2005年后批准新上市的品种,没有进入卫生部监控名单。加强临床

他汀类药物市场状况分析

他汀类药物市场状况分析 当世界上第一个由默克公司生产的HMG-CoA还原酶抑制剂降血脂药物洛伐他汀(lovastatin,Mevacor)于1987年经FDA批准上市后,立即引起了医药学界的关注,被认为该药的开发成功,是降血脂药物研究的新进展。 该药的作用机制,是通过抑制该酶的活性,以减少肝胆固醇的合成,刺激低密度脂蛋白(LDL)受体产生,并加强血浆中低密度脂蛋白的清除,极低密度脂蛋白水平也降低。 目前国内外临床上常用的降血脂药物有:胆汁酸隔离剂、烟酸类、纤维酸衍生物类、HMG-CoA 还原酶抑制剂、普罗布考、其它类。但是,从近几年世界药品市场来看,其中抗血脂药物发展得较快的品种首推HMG-CoA还原酶抑制剂。自从洛伐他汀问世后,先后又有辛伐他汀(simvastatin,Zocor)、普伐他汀(pravastatin,Mevalotin)、氟伐他汀(fluvastatin,Lescol)上市。第5个上市的是辉瑞公司的阿伐他汀(atorvastatin Ca,Lipitor),本品是“他汀”类药物中唯一能在高胆固醇血症病人中明显地适用于降低升高的低密度脂蛋白-胆固醇及甘油三酯的药物。第6个上市的的拜耳公司的塞伐他汀(cerivatatin,Lipobay),该药于1997年先后在英国和美国上市。随着他汀家庭人丁兴旺,其在降血脂药物已经占据极为重要的一席。 一、全球他汀类药物销售格局 2000年,降血脂药(降胆固醇药)成为全球第二大治疗药物类别,全年销售额达159亿美元,同期增长21%。他汀类降血脂药是降血脂药的主力军,主要品种有辉瑞的Lipitor(阿伐他汀)、默克的Zocor(辛伐地汀)、BMS的Pravachol/Mevalotin(普伐他汀)、拜耳公司的Lipobay/Baycol(塞伐他汀)和诺华的Lescol(氟伐他汀)。从近几年他汀类几个主要品种的销售情况来看(见图1),2000年与1997年相比,其销售总额已经番了一番多,并保持了每年25~30%的增长速度,2000年全球销售额达到120多亿美元。 据临床实验表明,对目前市售的6种HMG-CoA还原酶抑制剂,分别各用40mg剂量,临床观察其降低高胆固醇血症的疗效,结果:洛伐他汀为31%,普伐他汀为30%,氟伐他汀为27%,

常见抗真菌药物比较

常见抗真菌药物比较 申 克 孢 子 丝 菌 ± + - - + 8

1、氟康唑、伊曲康唑、伏立康唑、棘白菌素、多烯类抗菌谱摘自于第39版桑福德抗微生物治疗指南,咪康唑、丙烯胺类抗菌谱搞自于产品说明书; 2、-无活性;±可能有活性;+有活性,三线治疗(至少临床有效);++有活性,二线用药(临床作用稍差);+++有活性,一线用药(临床常常有效); 3、棘白菌素类、伏立康唑、多烯类尿中浓度很低; 表2,真菌药物不良反应比较 8

抗真菌药物严重不良反应汇总(不良反应分系统排序) 胃肠道反应: 特比奈芬>咪康唑>两性霉素B >两性霉素B脂质体>伊曲康唑>伏立康唑、氟康唑>米卡芬净、卡泊芬净肝功能不良反应: 两性霉素B >两性霉素B脂质体>卡泊芬净、米卡芬净>伊曲康唑>伏立康唑>氟康唑 米卡芬净说明书中黑框警告:有严重肝损害的报道,有导致肝脏肿瘤的潜在风险。 肾功能不良反应: 两性霉素B >两性霉素B脂质体>伊曲康唑>伏立康唑>氟康唑>卡泊芬净、米卡芬净 8

表3,真菌药代动力学比较 8

8

备注:该表格数据来源于各产品说明书 与细菌感染性比较,侵袭性真菌感染发病隐匿、不易诊断,抗真菌治疗目标性差,合理使用抗真菌药物已经成为临床严峻的挑战。临床医师需要加强对侵袭性真菌感染的关注,掌握不同类别抗真菌药物特点,合理使用。 临床可供使用的治疗侵袭性真菌感染的药物有如下几类,各自特点不同,需要注意选择。 两性霉素B及其脂类制剂 两性霉素B是最早应用于临床的治疗侵袭性新型真菌感染药物,其普通制剂为去氧胆酸盐,不良反应明显。近年来开发的两性霉素B脂制剂安全性明显提高,成为临床重要的侵袭性真菌感染治疗药物。这些制剂包括两性霉素B脂质复合体、两性霉素B胶质分散体、两性霉素B脂质体。 该类制剂特点为:①药物易分布于网状内皮组织,肝、脾和肺组织中,减少肾组织浓度,低血钾少见,肾毒性均低于普通制剂。②临床可应用较高剂量,一般3~6mg/(kg.d),滴速相对快。③长程用于艾滋病病人,对曲霉菌、隐球菌、念珠菌的耐受性好。④脂类制剂的剂量为常规制剂的3~5倍时,治疗念珠菌菌血症和隐球菌脑膜炎的疗效与常规制剂相仿。 三唑类抗真菌药物 8

肝素钠市场分析汇总知识交流

肝素市场分析 2010年我国肝素及其盐的出口沿袭了2009年的强劲增长势头,再度走出火爆行情,出口量价同创历史新高:出口量为114.4吨,同比增长2.42%;出口金额达11.92亿美元,同比增长71.68%;出口平均价格10475.11美元/公斤,同比增长67.63%。肝素及其盐出口额已超过VC,跃居为我国第一大西药重点出口商品。 2010年,我国肝素及其盐共出口到51个国家和地区,出口集中度很高,前五大出口市场为法国、美国、德国、奥地利和意大利,所占出口比重累计高达86.32%。不同市场出口情况差异较大,如对法出口量价同比大幅增长,因为赛诺菲-安万特继续加大了采购订单;但是对美国、意大利的出口量同比则明显萎缩,可能是由于肝素价格过高,影响了客户采购积极性。 肝素作为抗凝血剂,于1935年正式应用于临床治疗,至今已有70余年历史。至今,它仍是世界上最有效和临床用量最大的抗凝血药物,已被收入世界各主要国家《药典》。 肝素首先从新鲜的健康生猪的小肠粘膜中提取并制成肝素粗品,肝素粗品中含有病毒及蛋白质,不能直接应用于临床治疗,需进一步提纯以制成肝素原料药,通常以钠盐或钙盐的形式存在,称为肝素钠(Heparin Sodium)或肝素钙,在使用中尤以肝素钠为主。肝素原料药主要的质量指标为效价,含义为每毫克(mg)肝素原料药含有的肝素活性单位(IU)。肝素原料药每毫克含有的活性单位(IU)越多,表示其品质越好、抗凝血的生物活性越强。各国《药典》均对肝素原料药规定了最低效价标准,以规范和控制肝素原料药的质量。一般而言,肝素原料药的效价为150-200IU/mg。 肝素原料药可直接被用于制成标准肝素制剂,或进一步加工制成低分子肝素原料药,再制成低分子肝素制剂。标准肝素制剂和低分子肝素制剂可直接应用于临床治疗。肝素类产品主要包括:肝素粗品、肝素原料药、标准肝素制剂、低分子肝素原料药以及低分子肝素制剂。其中肝素粗品是肝素原料药的原料,肝素原料药是标准肝素制剂和低分子肝素原料药的原料,低分子肝素原料药是低分子肝素制剂的原料。

皮肤病外用药市场分析

皮肤病外用药市场分析 目前,全国药品零售市场上可监测到的皮肤病外用药有近500个品种,其中化学药品种有近400种,占80%;中成药品种有100 种左右,占20%。化学药的销售金额占零售市场总销售额的82%-84%,在皮肤病外用药中居主要地位。皮肤病外用药的功效则主要集中于治疗感染性皮炎和过敏性皮炎的药品。特别是用于治疗真菌感染引起的皮肤病的药品尤其突出,占皮肤病外用药市场一半左右的份额。中成药以治疗烧(烫)伤、皮肤瘙痒症和蚊叮虫咬的药品为主,也有部分治疗白癜风、牛皮癣等慢性疾病的产品。皮肤病外用药常见的剂型为溶液剂、乳膏剂、霜剂和酊剂。 单品销售方面,全国零售市场皮肤病外用药销售金额前十位品种年销售总额达到 10多亿元,占全国零售市场该类药品销售总额的50%左右。从功效方面看,皮肤病外用药零售市场具有多样性,前十名品种有治疗真菌性皮炎、过敏性皮炎、螨虫、头癣、粉刺痤疮和陈旧性疤痕等主要功效。用于治疗真菌感染的产品表现最为出色,有达克宁霜、派瑞松乳膏、采乐洗剂、皮康王乳膏和孚琪乳膏五个品种进入销售金额的前十名。 主要品种分析: 特比萘芬 本品于上世纪80年代由瑞士诺华制药研制成功,1991 年首次在英国上市,商品名为兰美抒(lamisil)。1996年被美国FDA批准为OTC 药品,同年在美国上市。目前,兰美抒在全球 90多个国家销售。在我国,盐酸特比萘芬也于2000年进入了国家公布的第一批OTC目录。该产品属于抗真菌类药,口服吸收好,并主要以高浓度分布于皮肤角质层,它对浅部真菌感染作用较强,外用或短期口服可以治愈绝大部分皮肤真菌病。 目前国内口服制剂主要生产企业有北京诺华制药,山东齐鲁制药。中美史克和瑞士诺华已经达成协议,引进兰美抒软膏剂,意欲依靠OTC 市场上多年成功的操作经验把这个产品打造成一个皮肤病OTC市场上的又一个“康泰克”神话,从竞争激烈的治疗脚气OTC药品市场分割一块大蛋糕。

降脂药物市场分析

调脂药物市场分析 一、前言 自新中国成立以来,尤其是改革开放之后,我国的经济水平得到了长足的发展,人民的生活水平不断提高。与此同时,人们的生活习惯也悄然随之变化。日益富裕的生活和不良的生活习惯使得以往少见的疾病逐渐的困扰着我们的生活,尤其是经济发达地区的居民。 这些疾病是在人们的生活水平得到大幅度的提高之后日益显现的,因此它们被人们形象的称为“富贵病”,如心脏病、糖尿病、高血脂、高血压、肥胖等。 流行病学显示,这些富贵病发病率正处于明显的增长时期,并且已经创造了巨大基数的患者群。因此,这些疾病领域吸引着众多的医药企业,新药开发力度强劲,市场争夺激烈。 二、高脂血症 高脂血症是指血中脂类浓度升高。血浆中主要脂类有总胆固醇即游离胆固醇和胆固醇酯、甘油三酯。当其中一种或几种脂类升高均称为高脂血症。 血脂以胆固醇酯()和甘油三酯()为核心,外包胆固醇()和磷脂()构成球形颗粒。再与载脂蛋白()相结合,形成脂蛋白溶于血浆进行转运与代谢。脂蛋白可分为乳糜微粒()、极低密度脂蛋白()、中间密度脂蛋白()、低密度脂蛋白()和高密度脂蛋白()等。 表1 高脂蛋白血症的分型 分型脂蛋白变化血脂变化 Ⅰ↑↑↑↑↑ Ⅱa↑↑↑ Ⅱb及↑↑↑↑↑ Ⅲ↑↑↑↑↑ Ⅳ↑↑↑ Ⅴ及↑↑↑↑ 表2 各种血清脂质水平的临床意义() 血脂指标合适水平临界水平需治疗水平治疗最低目标 <5.2 5.2~5.7 ≥5.7<5.7 <3.1 3.1~3.6 ≥3.6<3.6 >1.0 0.9~1.0 ≤0.9>0.9 <1.7 1.7~2.2 ≥2.2<2.2 三、高脂血症的流行病学 1、全国流行病学 近十几年来,国内开展了许多有关血脂的流行病学研究,但仍然缺乏权威的全国性的流行病学研究结果。其中,中国研究(中国多省市心血管疾病及危险因素的人群监测研究)和11省市心血管

抗血栓药物

抗血栓药 一、血栓形成的种类和机制 血栓:动脉血栓、静脉血栓 影响血栓形成的主要因素: 1.血管壁改变:内皮细胞损伤,抗栓↓ 2.血液成分改变:血小板活化、凝血因子激活、纤维蛋白形成 3.血流改变: 血流缓慢或停滞、漩涡形成 二、血栓的溶解 三、抗血栓药的分类 抗凝血药、抗血小板药、溶血栓药 (一)抗凝血药 Ⅰ.肝素类 肝素(heparin) 分子量3000D~30000D,平均15000D 特点: 1.抗凝血作用强大, 使ATⅢ灭活凝血酶和Ⅹa的速率提高1000倍。体内体外均抗凝。 2.抗血栓形成对静脉血栓显著,与抗凝、抗血小板、影响血管内皮功能、降低血粘度有关。 3.其他促纤溶、降血脂、抗血管平滑肌增殖 4.口服不吸收,常静脉或皮下给药 机制: 图 应用:1.血栓栓塞性疾病 1.AMI二级预防 2.心血管手术或血液透析时防体外循环血栓形成 存在问题:1.抗凝效果个体差异大,剂量难掌握 2.需实验室监测抗凝活性防过量 3.治疗指数小 4.不能口服 5.作用不持久 不良反应:血小板减少症,多发生于开始肝素化后10~15d。可逆。过量或与抗血小板药并用可致出血。骤停可致原有病症加重,甚至危及生命。 低分子量肝素(low molecular weight heparine , LMWH) 表肝素与低分子肝素主要特征比较 常用药:依诺肝素(enoxaparin)、洛吉肝素(logiparin)、洛莫肝素(looparin)、替地肝素(tedelparin) 应用: 同肝素,可用于肝素禁忌者。临床研究(>7000例) 依诺肝素对急性冠脉综合征疗效优于肝素。 优点: 1.抗凝剂量易掌握,个体差异小。 2.一般不需监测抗凝活性 3.毒性小,安全。 4.作用时间长,iH每日1~2次 Ⅱ.维生素K拮抗剂 华法林(warfarin)、醋硝香豆素(acenocoumarol)、双香豆素(dicoumarol) 抗凝机理:竞争性抑制Vit K依赖性凝血因子Ⅱ、Ⅶ、Ⅸ、Ⅹ在肝脏合成。

伊曲康唑的生命力(主流抗真菌药)-国家纳米药物工程技术研究中心

伊曲康唑真的没有生命力了吗 差不多十年前曾经有幸接触过一个伊曲康唑课题,那时作为一个学生对这个课题的研究目标是采用一种非环糊精的制剂技术提高口服伊曲康唑的生物利用度、减少饮食状态对药物吸收的影响,后来项目在几位老师的推动下得以继续开展并取得了一些积极的结果。若干年后,抗真菌感染药物市场格局已经发生了变化。因为曾经接触过伊曲康唑课题的缘故,在毕业后工作期间几位在不同药企工作的朋友曾咨询过我一个问题:伊曲康唑这个品种是不是太老了,现在做这个品种还有没有“钱”途?我个人觉得一个较老品种的生命力与新制剂技术的应用、适应症的拓展或聚焦等方面密不可分,除去国家政策等方面的影响,我认为伊曲康唑这个品种还是有生命力的。 一个药品有没有生命力关键是看临床需求的大小及在对应的适应症下不同品种的竞争情况,当然与药品的有效性和安全性也密切相关。先回顾一下伊曲康唑不同剂型及相关唑类抗真菌药的开发历程,这有助于更加清晰地解读伊曲康唑这个品种在某些适应症下的竞争表现。酮康唑是第一个可口服的用于治疗深部真菌感染的三唑类药物,但是因为其副作用大,Jassen课题组在对其进行结构改造的过程中发现了伊曲康唑。伊曲康唑可口服用于浅表和深部真菌感染的治疗,且毒副作用小,也是首个对曲霉菌有效的三唑类药物。该药于1988年7月在英国上市其胶囊剂型,开创了氮唑类抗真菌药治疗系统性真菌感染的新时代,并于1992年获得FDA 批准在美国上市。伊曲康唑的胶囊剂型,适应症主要是妇科、眼科、皮肤科的真菌感染(包括甲真菌)及系统性真菌感染,而且伊曲康唑很快确立了其在非致命性组织胞浆菌病、芽生菌病等系统性真菌感染首选用药的地位。但伊曲康唑存在溶解度低、胶囊剂型吸收较差且吸收受饮食状态影响等缺点。辉瑞公司在1990年推出了氟康唑。氟康唑不仅溶解度好,且吸收好,但是很多真菌对氟康唑天然耐药,抗菌谱没有伊曲康唑那么广,这并没有影响氟康唑在市场的整体表现。就中国市场而言从伊曲康唑胶囊剂型进入开始,在此后差多十五年的时间里氟康唑和伊曲康唑都占据抗真菌药整体市场前三的位置。为了改进伊曲康唑溶解度低、口服吸收差的缺点,杨森公司推出的羟丙基β环糊精增溶的伊曲康唑口服液于1997年获得FDA批准,治疗HIV阳性或免疫系统损害患者的口腔和/或食道念珠菌病,对血液系统肿瘤、骨髓移植患者和预期发生中性粒细胞减少症(亦即<500细胞/μl)的患者,可预防深部真菌感染的发生及伴有发热的中性粒细胞减少症患者。因为羟丙基β环糊精的特殊代谢原因,口服液剂型的伊曲康唑在皮肤浅表的分布减少,使其并不适合用于浅表真菌感染的治疗。此后,羟丙基β环糊精增溶的伊曲康唑注射液也于1999年获得获得FDA批准,主要用于系统性真菌感染的治疗,主要包括曲

2019年医药市场分析报告

医药市场分析报告 分析报告是一种比较常用的文体。分析报告的标题一般有两种形式:一是公文式,另一种是新闻报道式。下面是收集整理的医药市场分析报告,希望对您有所帮助! 一、诱人的蛋糕 从全球医药市场来看,降血脂无疑是一个蕴含无限商机的“金矿”。 20xx年全球最畅销的200种药品中,有8种是降血脂产品;全球销量排名第一第二的药品全是降血脂药品,分别是辉瑞的 Lipitor(阿伐他汀)和默克的Zocor(辛伐他汀)。令人瞩目的是,降血脂药品在过去的5年中,仍保持着每年9%的快速增长态势。在降血脂药品取得骄人成绩的背后,是现代病——高脂血症的高发病率。 在过去二十年间,随着国民经济的迅速发展,中国人的食物消费发生了很大变化,尽管中国人的膳食组成仍然是以植物性食物为主体,但动物性食物和油脂的消费已经出现了大幅度上升,而谷类和薯类等植物性食物的消费却呈下降趋势。中国人膳食结构的变化,带来最显著的效应就是——高脂血症发病率的不断提升。专家估计,全国30岁以上的成年人中间,血脂偏高的比例大约在10-20%左右,估计中国的高脂血症患者高达9000万。 高血脂的高发病率,已经在中国人的疾病模式中体现出来了。卫生部《2003年中国卫生统计提要》中显示,中国人死亡原因中,约32%死于心脑血管病,也就是说,20xx年每三个死亡的中国人中间

就有一个死于心脑血管病,而这些心脑血管病患者,绝大多数死于高血脂导致的动脉硬化。在我国第一大城市上海,居民死因前2位已从50年代的麻疹、肺结核变为现在的心脑血管病、恶性肿瘤,其中心脏病死亡率已超过日本。 对于经济快速发展的中国来说,高血脂在整个21世纪,都会是中国人健康的最大威胁。高血脂,将成为中国人整个21世纪的心病。 既然高血脂能够带来动脉硬化,进而导致患者死于心脑血管病。那么降低心脑血管病死亡率最有效的措施,莫过于“降血脂”。医学已经证实,降血脂可以减慢粥样硬化斑块的进展,显著降低心脑血管病发病率。因此近20年来,降血脂一直是全世界医学界极为重视的课题。 中国有9000万高血脂患者,也就是说中国有9000万需要降血脂的人,这是个多大的市场?只要每人平均每年服用100元的降血脂产品,降血脂市场就能达到100亿元的规模。 二、坑人的陷阱 庞大的市场、国际药品市场上降血脂产品的成功先例,这些极大地刺激了中国企业家的神经。从卫生部检索来的数据显示,截止20xx年底,国家已批准的近3000种国产保健食品中,产品功能集中在免疫调节、调节血脂、抗疲劳三项上的就占2/3,其功能含调节血脂的保健品则不少于1000个。而在市场与保健品高度重合的OTC市场上,降血脂类药品总数也不低于200个。除了国产保健品、OTC产

皮肤科外用药市场分析

二皮肤科外用药市场分析 二皮肤科外用药市场分析 品种概况 现阶段,在中国药品零售市场上销售的皮肤科外用药有将近521个品种,其中化学药品种有近417种,占80%;中成药品种有104种左右,占20%。从销售金额来看,化学药的销售金额占皮肤科外用药零售市场总销售额的85.19%,在皮肤科外用药中居主导地位;从药品功效来看,销售最多的皮肤科外用药则主要集中于治疗:由于细菌、真菌、球菌等致病菌引起的感染性皮炎和由于食物、花粉等引起的过敏性皮炎的药品。尤其是用于治疗真菌感染引起的皮肤病的药品特别突出,几乎占据了皮肤科外用药市场50%的份额。而中成药则以治疗烧伤、烫伤、皮肤瘙痒症的药品为主,也有少数治疗白癜风、牛皮癣等慢性疾病的产品。皮肤科外用药常见的剂型为乳膏剂、霜剂、酊剂和溶液剂。 2003年中国皮肤科外用药市场分析 ㈠、总体情况: 2003年中国药品市场中皮肤科外用药销售总额为45.06亿元(截止12月中旬),占药品销售总额的1.87%。其中,医院销售18.39亿元,占皮肤科外用药药品销售额的40.81%,占全部医院用药的0.98%;零售市场销售26.67亿元,占皮肤科外用药药品销售额的59.19%,占零售市场药品销售总额的4.72%。同比2002年的46.32亿元销售总额,2003年中国药品市场中皮肤科外用药销售呈整体下降趋势,销售总额总体下浮了2.7%。在医院市场,虽然皮肤科外用药的销售额有上升,但所占医院用药比例却有所下降;而在零售市场,皮肤科外用药的销售额,其所占用药比例和有销售额同时出现下降。 2003年中国药品市场皮肤科外用药销售金额前十位品种年销售总额达到11.31亿元,占全国零售市场该类药品销售总额的26%左右, 同比2002年的13亿,也下滑了13%。进入前十名品种仍然是集中于治疗真菌性皮炎、体癣、过敏性皮炎、粉刺痤疮等皮肤疾病,用于治疗真菌感染的产品仍然表现较为出色。 2003年中国零售市场皮肤科外用药销售金额前十位品种为:达克宁、保发止、999皮炎平、兰美抒、派瑞松、采乐洗剂、邦迪创口贴、亮甲、美克乳膏、皮康霜。(见表四) 年度排序品牌 2003年度第1位达克宁 2003年度第2位保发止 2003年度第3位 999皮炎平 2003年度第4位兰美抒 2003年度第5位派瑞松 2003年度第6位采乐洗剂 2003年度第7位邦迪创口贴 2003年度第8位亮甲 2003年度第9位美克乳膏 2003年度第10位皮康霜 ㈡、市场特点:

降血脂保健品市场调研报告

降血脂保健品市场调研报告 一、行业分析 我国投资100万元以上的企业,占保健食品企业约占总数的20%投资10万元到99万元的企业约占总数的42%投资10万元以下的企业约占总数的38% 2009年底,全球保健食品销售达到2200亿美元。美国 保健食品销售额为750亿美元,日本保健食品销售额为320亿美元,欧洲共同体保健食品销售额为600亿 美元。2009年,我国保健食品销售额60亿美元,约420亿元(来源于国家统计局信息中心),保健食品生 产的企业总数、产品品种、年产值和实现利润已占医药类企业总量的22%^上,成为中国工业经济新的增长 点之,国民经济的个新兴行业。 保健食品产业之所以蓬勃发展,主要原因是人民生活水平明显提高。目前,我国城乡处于温饱向小康的过渡阶段,东南沿海些大中城市和地区已达到了中等收入国家水平,人们的消费观念、健康观念发生了较大变化,促进城乡保健食品消费支出以每年 13%的速度快速增长。同时,人民生活方式的改变,是保健食 品产业发展的重要契机。随着社会竞争愈演愈烈,生活工作奏不断加快,给人们生理和心理机能带来巨大冲击,处于亚健康状态的人群不断扩大。为规避不健康带来的各种不利影响,使人们求助于保健食品,使得保健食品的开发和生产成为经济生活中的“热点”。 再者,多层次的社会生活需要,为保健食品产业的发展提供了广阔空间。除了在家庭和事业双重压力下的中年人逐步加入保健食品消费行列之外,老年人和青少年人群是保健食品消费的主力军。 随着老龄化趋势的发展,中_____________ 现代家庭对独生子女成长的期望,使家长舍得在营养保健食品上投资,这就为滋补壮体型、益智型、营养均衡型、食疗型等保健食品提供了广阔的市场空间。特别是在“送礼送健康”新时尚潮流的引导下,保健食品成为假日送礼的重要选择之,中秋、国庆、元旦、春期间这5个月的保健食品销量占到全年销量的46% 以上,成为保健食品产销旺季预测,2010年,我国保健食品销售总额将突破570亿元。这里个数据表明, 保健食品市场将继续扩大,保健食品行业将继续保持国民经济重要产业的地位。 目前,我国营养保健食品生产企业中,大中型企业已经占据40%其产品占全国销售额的80%^上,有 10多种产品获“中国驰名商标”称号。 在国家发改委、工信部联合印发的《食品工业“十二五”发展规划》中,“营养与保健食品制造业”首 次被列为我国重点发展的行业。 《规划》指出,到2015年,我国营养与保健食品产业将达到1万亿元,年均增长20%形成10家以上 产品销售收入在100亿元以上的企业。下一步,国家还将重点推动研发和生产优质蛋白食品、膳食纤维食品、新功能保健食品等。

抗血栓新药前景瞩目 利伐沙班挺进中国

抗血栓新药利伐沙班挺进中国 行业:医药卫生信息来源:医药经济报发布时间:2011-02-14 打印转发关闭 生意社9月11日讯抗血栓药物已成为抗心脑血管和血液系统疾病的宠儿,而利伐沙班和达比加群酯将成为2010年市场最具亮点的抗血栓药物。 进入新世纪的第二个10年后,全球许多重量级新药品种将失去专利保护,成为通用名仿制药的竞争目标。据国外预测,2010年将有超过157亿美元的处方药面临着仿制药的激烈竞争,其中新的口服释药系统制剂占据较大的比例。 美国药物研究和制造商协会(PhRMA)最新公布的一组数据表明,最近一年,PhRMA成员投资的新药开发经费已达503亿美元,从而在全球医药研发支出创下652亿美元的历史新高。同样,进入药物临床试验的项目也是庞大的,从等待上市的新药和进入III期临床试验的结果来看,任何一个新药制剂的脱颖而出,将导致某些疾病治疗方向的改变和市场的重新洗牌。 进入2010年后,随着全球非肽类的血管紧张素II受体拮抗剂(ARB)主要品种专利的到期,抗高血压药物市场的强势增长将趋于放缓。在作用于心脑血管和血液系统的药物中,抗血栓药物将成为市场上的新看点。抗血栓药物主要由抗血小板聚集、抗凝系统、激活纤溶酶溶栓类药物等构成。抗血小板药物兼具治疗预防作用,是抗血栓药物中主要品类。据IMS Health 数据显示,2008年全球抗血栓药物市场销售额为180亿美元,同比增长16%,而2009年增长率仅为7.95%,达195亿美元,全球七大药品市场抗血栓药增长率为7.13%(见图1)。预计,真正能够驱动全球市场增长的新药优势将在2012~2015年显示出来。

国外分析家认为,2010年,抗血栓药物中,最有前景的药物是利伐沙班和达比加群酯,这两种新型口服抗凝药物被医学界誉为抗凝血治疗和潜在致死性血栓预防领域的一项重大进展,将成为心血管类药物发展史上新的里程碑。随着这两种药物的成功上市,将使抗凝药物在临床中的应用更加广泛,这一大类的销售总额将获得新的突破。 A 利伐沙班挺进中国 利伐沙班(Rivaroxaban)是全球第一个口服的直接Xa因子抑制剂,由拜耳/强生公司研制开发。2008年10月,在加拿大和欧盟获得批准上市,商品名为Xarelto.2009年3月,美国FDA 顾问委员会同意了利伐沙班临床数据具有良好效益-风险比。目前,利伐沙班已经在加拿大、欧盟、南美、中国、澳大利亚等多个国家和地区获得注册批准,2009年下半年已在中国举行了上市会,商品名为拜瑞妥。 利伐沙班作为新的口服抗凝药物,是一个具有高度选择性和竞争性直接抑制呈游离状态的Xa因子的药物,而且还可抑制结合状态的Xa因子以及凝血酶原活性,对血小板聚集没有直接作用。其具有生物利用度高,治疗疾病谱广,量效关系稳定,口服方便,出血风险低的特点。其治疗窗宽且无需常规凝血功能监测的优势成为急切的临床需求,对于临床医生来说,也意味着可以简化术后的抗凝治疗。 利伐沙班是防治静脉血栓的药物。临床上主要用于预防髋关节和膝关节置换术后患者深静脉血栓(DVT)和肺栓塞(PE)的形成。也可用于预防非瓣膜性心房纤颤患者脑卒中和非中枢神经系统性栓塞,降低冠状动脉综合征复发的风险等。 骨科大手术后,静脉血栓栓塞症(VTE)发生率较高,是患者围手术期死亡的主要原因之一,也是医院内非预期死亡的重要原因。对骨科大手术VTE的预防,可降低静脉血栓风险,减轻患者痛苦,降低医疗费用。而且,拜耳公司对于利伐沙班在2011年获准用于伴有心房颤动的患者以预防中风寄予无限希望。目前,我国对VTE预治观念相对不足,防治手段存在局限性。2009年6月《中国骨科大手术静脉血栓栓塞症预防指南》强调了常规VTE预防。 尽管如此,美国FDA基于对肝脏损害的用药风险问题的担心,并未发放利伐沙班销售许可证。从药物经济学来说,一旦获得美国FDA的上市许可,利伐沙班将有望成为继氯吡格雷之后心血管领域新的“重磅炸弹”品种。 B 达比加群酯成抗凝新贵 达比加群酯(Dabigatran)是德国勃林格殷格翰公司开发的具有多种特点的新型抗凝血药物。2008年4月,首先在德国和英国上市,商品名为Pradaxa.这是继华法林之后50年来首个上市的抗凝血口服新药,是抗凝血治疗领域和潜在致死性血栓预防领域的又一个里程碑。 达比加群酯是一种新型的合成的直接凝血酶抑制剂,是用于口服的前体药物,属非肽类的凝血酶抑制剂。口服经胃肠吸收后,在体内转化为具有直接抗凝血活性的达比加群酯。药物结合于凝血酶的纤维蛋白特异结合位点,阻止纤维蛋白原裂解为纤维蛋白,从而阻断了凝血瀑布网络的最后步骤及血栓形成。 凝血酶是细胞外胰岛素样丝氨酸蛋白酶,在凝血过程中具有重要作用,一方面,其能使纤维蛋白原裂解成为纤维蛋白,后者参与构成不溶性血栓基质;另一方面,其能诱导血小板活化和聚集,进而引发一系列次级凝血级联反应。达比加群酯为前药,在体内转化为有活性的达比加群,后者

抗菌敷料市场调研报告

抗菌敷料市场调研报告

目录 1 市场概况 (3) 1.1 医用敷料市场概述 (3) 1.2 抗菌敷料龙头企业 (6) 2 产品分析 (9) 2.1 医用敷料概况 (9) 2.2 泰科抗菌敷料产品介绍 (12) 2.3 生产厂家和申报情况 (12) 2.4 零售价 (13) 2.5 竞品比较 (13) 3 销售建议 (16) 3.1 抗菌敷料的产品优势 (16) 3.2 销售建议及策划 (16) 3.3 评估 (16)

1 市场概况 1.1 医用敷料市场概述 医用敷料产品是一类重要的医疗用品。目前,中国医用敷料的市场规模还很小,大部分产品出口国外,但是,随着医疗改革进程的推进以及中国逐步步入老龄化社会,中国医用敷料制造行业即将迎来快速发展时期。 目前,中国医用敷料产品的生产主要集中在中低端产品,高端产品少有涉及,出口产品主要以价格取胜。随着印度、泰国等周边国家纷纷介入医用敷料生产领域,中国许多大型医用敷料企业开始逐渐加大产品研发投入,将产品线向高端产品转移,也将会带动中国医用敷料行业逐步向中高端产品转移。 2003-2008年行业规模高速成长: 近年来,中国医用敷料制造行业在规模上高速发展。2007年,行业销售收入为213.90亿元,2003-2007年的行业销售收入年复合增长率为36.34%。2008年,行业的销售收入达到256.69亿元,增长速度有所放缓,但是仍然达到了20.0%。 2008年国内医用敷料市场需求在51亿元左右: 相对于医用敷料产品的出口规模,国内医用敷料产品的需求市场规模很小,据调查分析,2008年,中国医用敷料的市场需求为51亿元左右。 近年来,中国医用敷料市场需求增长速度远低于产品出口增长速度。尽管行业销售收入很高,但是出口额占据行业销售收入的比例很高,2008年的比例高达85%左右。国内企业重视产品出口,尤其是大型重点企业,也表明国内医用敷料市场尚待培育。 棉花、纱布、绷带等天然材料类产品市场占有率超过50%: 2008年,中国医用敷料市场上,棉花、纱布、绷带等天然材料类产品的市场份额最大,市场份额超过50%。棉花等天然类医用敷料一直是中国医用敷料的主要产品,这类产品价格便宜,在各种类型的创伤中广泛使用。 目前,中国生产棉花、纱布和绷带等产品的企业数量极多。生产这些产品的技术难度不大,对资金和设备的要求也不高,只要满足相关的卫生环境即可。技术难度的低下也使得中国出口该类产品的附加值不高,产品以低价格取胜。 行业内小型企业数量众多: