总资产报酬率

总资产报酬率(Return on Total Assets Ratio,也称投资盈利率)

(1)总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。

(2)一般情况下,企业可将此指标与市场利率进行比较,如果该指标大于市场利率,则表明企业可以充分利用财务杠杆,进行负债经营,获取尽可能多的收益。

(3)评价总资产报酬率时,需要与前期的比率、与同行业其他企业进行比较评价,也可以对总资产报酬率进行因素分析。

[编辑]

总资产报酬率的因素分析

(1)总资产报酬率的影响因素

根据总资产报酬率指标的经济内容,可将其做如下分解

总资产报酬率=(销售收入/平均总资产)×(利润总额+利息支出)/销售收入

=总资产周转率×销售息税前利润率

可见,影响总资产报酬率的因素有两个:一是总资产周转率,该指标作为反映企业运营能力的指标,可用于说明企业资产的运用效率.是企业资产经营效果的直接体现;二是销售息税前利润率,该指标反映了企业商品生产经营的盈利能力,产品盈利能力越强.销售利润率越高。可见,资产经营盈利能力受商品经营盈利能力和资产运营效率两方面影响。

(2)总资产报酬率的因素分析

在上述总资产报酬率因素分解式的基础上,运用连环替代法或定基替代法或分析总资产周转率和销售息税前利润率变动对总资产报酬率的影响。

总资产报酬率的应用举例

总资产报酬率的计算举例

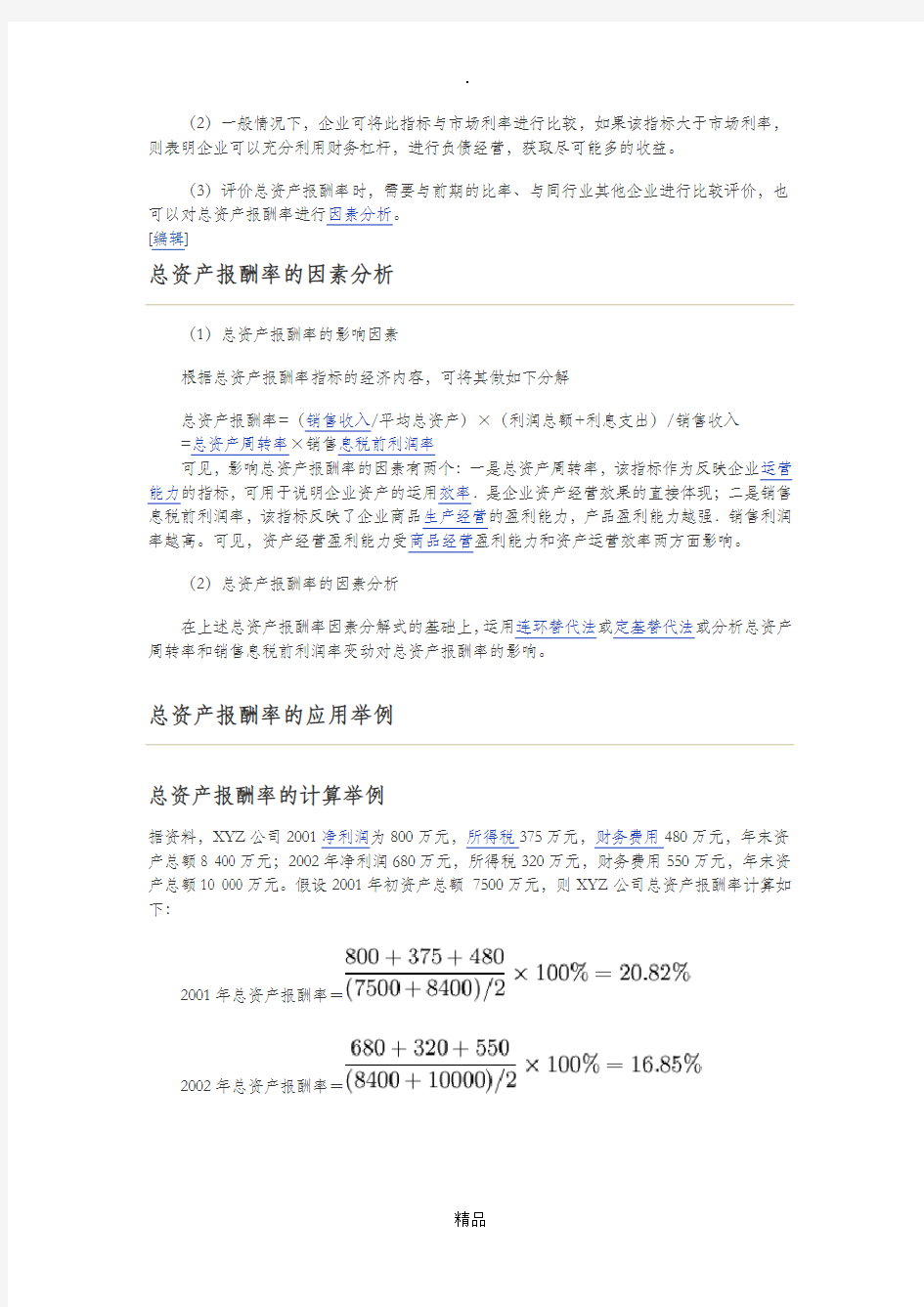

据资料,XYZ公司2001净利润为800万元,所得税375万元,财务费用480万元,年末资产总额8 400万元;2002年净利润680万元,所得税320万元,财务费用550万元,年末资产总额10 000万元。假设2001年初资产总额7500万元,则XYZ公司总资产报酬率计算如下:

2001年总资产报酬率=

2002年总资产报酬率=

由计算结果可知?XYZ公司2002年总资产报酬率要大大低于上年?需要对公司资产的使用情况?增产节约情况?结合成本效益指标一起分析,以改进管理,提高资产利用效率和企业经营管理水平,增强盈利能力。

总资产报酬率影响因素分析举例

[实例-1]ABC公司有关资料如下:(单位:万元)

根据表中的资料,可分析确定总资产周转率和销售息税前利润率变动对总资产报酬率的影响。

分析对象=11.5%-16.68%=-5.18%

(1)总资产周转率变动的影响=(0.48—0.59)×28.31%=-3.12%

(2)销售息税前利润率的影响=0. 48× (24.06%—28.31%) = -2.04%

分析结果表明,该企业本年全部资产报酬率比上年下降了5.18%,是由于总资产周转率和销售息税前利润率下降共同引起的。前者使总资产报酬率下降了3.12%,后者使总资产报酬率下降了2.04%;

总资产报酬率的趋势分析举例

此外,将总资产报酬率与本行业平均指标或同类企业对比,有助于解释变动的趋势。

假设D公司是一个同类企业,有关比较数据如下:

总资产报酬率=总资产周转率×销售息税前利润率

M公司

第一年:6%= 2×3%

第二年:7.39%=1.6304×4.53%

D公司:

第一年:6%=1.2×5%

第二年:7.39%=1.6304×4.53%

两个企业利润水平的变动趋势是一样的,但通过分解分析可以看出原因各不相同。M 公司是销售利润率上升,即成本费用下降或售价上升,而D公司则是资产使用效率的提高。如有侵权请联系告知删除,感谢你们的配合!