2021年会计从业资格考试会计基础复习安徽

第三节债权债务发生和结算

一、应收及预付款项

按公司会计准则——应用指南规定,可将应收及预付款项分为应收票据、应收账款、预付账款及其她应收款等项目。

(一)应收票据概述

1.应收票据分类

商业汇票按承兑人不同,可分为银行承兑汇票和商业承兑汇票两种;商业汇票按与否计息可分为带息商业汇票和不带息商业汇票。

2.应收票据计价

国内公司会计准则规定,公司收到应收票据,无论与否带息,均按应收票据票面价值进行初始计量,但对于带息应收票据,应于期末(指年末)按应收票据票面价值和票面利率计提应收利息,计提应收利息应增长应收票据账面价值。

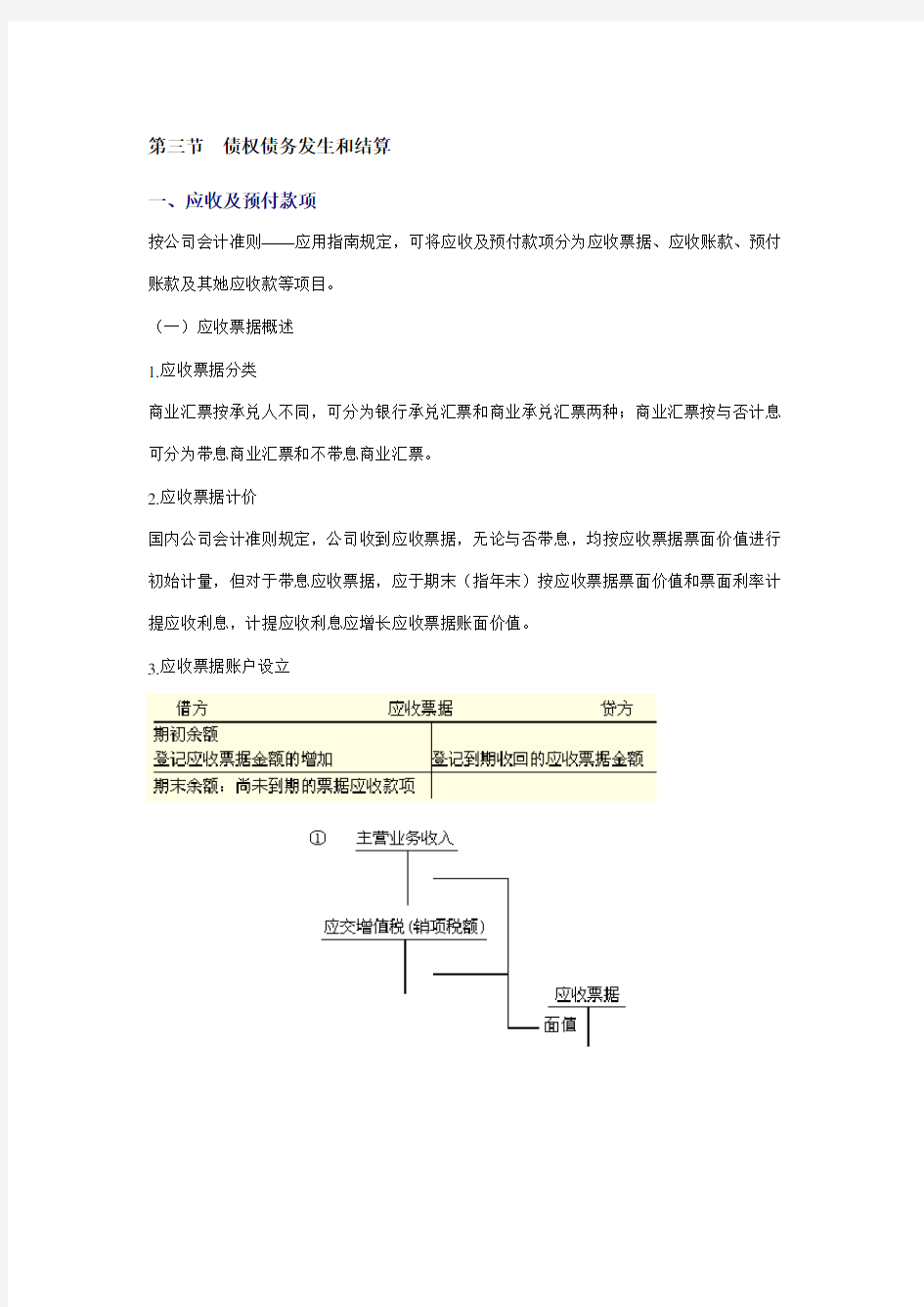

3.应收票据账户设立

应收票据到期时若债务人无力支付,应转为“应收账款”进行管理。

借:应收票据

贷:财务费用

借:应收账款

贷:应收票据

(二)应收账款计量

应收账款内容重要涉及公司销售商品、产品、提供劳务价款、增值税及代客户垫付运杂费、包装费等。

1.应收账款初始计量

国内《公司会计准则》规定,公司应收账款入账价值,应当采用总价法进行确认、计量。总价法是以销售商品实际售价,作为应收账款入账价值,也即应收账款入账价值中包括着钞票折扣。钞票折扣只有客户在折扣期内支付货款时,才予以确认,销货方把予以客户钞票折扣视作融资费用,在会计上借记“财务费用”。

2.应收账款账务解决

为了核算和监督应收账款发生和收回状况,公司应设立“应收账款”账户,应收账款应按购货单位设立明细账,进行明细核算。

(1)应收账款发生时计量

【例l0-20】长江公司是普通纳税人(下同),9月8日赊销一批甲产品给江明公司,发票上价款200 000元,增值税34 000元,信用期为l个月,货已发出。

『对的答案』

借:应收账款——江明公司234 000

贷:主营业务收入200 000

应交税费——应交增值税(销项税额)34 000

(2)应收账款收回核算

应收账款收回后,应及时入账,冲减原应收账款账面价值。

【例l0一21】10月8日,长江公司收到9月8日赊销给江明公司甲产品销货款234 000元,存入银行。其会计分录为:

『对的答案』

借:银行存款234 000

贷:应收账款——江明公司234 000

(三)预付账款

1.账户设立

预付账款是公司为了购买所需物质或为了接受劳务而按照购货合同规定提前预付给供应单

位款项,它属于公司短期债权。为了加强对预付账款核算和监督,应设立“预付账款”账户进行核算,其明细账应按供货方或提供服务单位设户。

2.预付账款账务解决

【例l0-22】9月20日,长江公司为采购紧俏A材料,按合同规定以银行存款预付200 000元给江明公司。其会计分录为:

『对的答案』

借:预付账款——江明公司200 000

贷:银行存款200 000

【例l0-23】10月15日,长江公司收到江明公司发来A材料5 000公斤,每公斤35元,增值税29 750元,材料已收到并验收入库。

【分析】无论实际结算金额是不不大于还是不大于原先预付账款,均应将实际收到原材料价税款所有冲减“预付账款”账户。

借:原材料——A材料l75 000

应交税费——应交增值税(进项税额)29 750

贷:预付账款——江明公司204 750

【例l0一24】10月20日,长江公司开出汇兑凭证,将4 750元货款补付给江明公司。其会计分录为:

借:预付账款——江明公司 4 750

贷:银行存款 4 750

【注意】对于预付账款业务不多公司,也可以不设立“预付账款”账户,而将预付账款并入“应付账款”账户进行核算,整个核算办法与“预付账款”核算办法同样,仅仅是换了一种账户而已,但在编制会计报表时,依然要将“预付账款”和“应付账款”金额分开报告。

(四)其她应收款

1.其她应收款核算范畴

其她应收款内容重要涉及不设立“备用金”账户公司拨出备用金、应收各种赔款、罚款,应收出租包装物租金,存出保证金(如租入包装物所支付押金),应向职工收取各种垫付款项,已不符合预付账款性质而按规定转入预付账款以及其她不属于上述各项其她各种应收、暂付款项。

2.账户设立

公司各种其她应收款是通过“其她应收款”账户进行核算和监督,本账户可按对方单位(或个人)进行明细核算。