金融工程期末考题

名词解释:

金融工程:包括创新型金融工程与金融手段的设计、开发与实施,以及对金融问题给予创造性的解决。

场外交易:指非上市或上市的证劵,不在交易所内进行交易而在场外市场进行交易的活动。远期合约:合约约定买方和卖方在将来某指定的时刻以指定的价格买入或卖出某种资产。即期合约:是指在今天就买入或卖出资产的合约。

期权合约:以金融衍生品作为行权品种的交易合约,指在特定时间内以特定价格买卖一定数量交易品的权利。

对冲者:采用衍生品合约减少自身面临的由于市场变化产生的风险。

投机者:他对于资产价格的上涨或下跌进行下注。

套利者:同时进入两个或多个市场的交易,以锁定一个无风险的收益。

基差:商品即期价格与期货价格之间的差别。

交叉对冲:采用不同的资产来对冲另一资产所产生的风险暴露。

向前滚动对冲:有时需要对冲的期限要比所有能够利用的期货到期日更长,这时对冲者必须对到期的期货进行平仓,同时再进入具有较晚期限的合约,这样就可以将对冲向前滚动很多次。

系统风险与非系统风险:系统风险是由于公司外部,不为公司所预计和控制的因素造成的风险。非系统风险是由公司自身内部原因造成证劵价格下降的风险。

每日结算:在每个交易日结束时,保证金账户的金额数量将得到调整以反应投资者盈亏的做法。

短头寸对冲:对冲者已拥有资产并希望在某时卖出资产。。

尾随对冲:为了反映每天的结算而对对冲期货合约的数量进行调整的方式。

标准利率互换:在这种互换中,一家公司同意向另一家公司在今后若干年内支付在本金面值上按事先约定的固定利率与本金产生的现金流,作为回报,前者将收入以相同的本金而产生的浮动利率现金流。

期权的内涵价值;定义为0与期权立即被行使的价值的最大值。

期权(看涨、看跌、美式、欧式):看涨期权的持有者有权在将来某一特定时间以某一确定价格买入某种资产;看跌期权的持有者有权在将来某一特定时间以某一确定价格卖出某种资产;美式期权是指在到期前的任何时刻,期权持有人均可以行使期权;欧式期权是指期权持有人只能在到期这一特定时刻行使期权。

问答题

1、金融期货合约的定义是什么,具有哪些特点?

①定义:期货合约是在将来某一指定的时刻以约定的价格买入或卖出某种产品的合约。

②特点:1、期货合约的商品品种、数量、质量、等级、交货时间、交货地点都是确定的,是标准化的,唯一的变量是价格。2、期货合约是在期货交易所组织下成交的,具有法律效力,而价格是在交易所的交易厅里通过公开竞价的方式产生的。3、期货合约履行由交易所担保,不允许私下交易。4、合约的规模定义了每一种合约中交割资产的数量。5、交割地点必须由交易所指定,期货合约通常以交割月份来命名,交易所必须制定交割月份内明确的日期。6、每天价格变动的份额是由交易所决定的。7、可以通过对冲、平仓了结履行责任。2、阐述三类远期定价公式,并解释个字母具体含义。

答:Fo为远期价格,So为即期价格,T为期限,r为无风险利率,I为收益的贴现值,q为资产在远期期限内的平均年收益。

远期合约在持有期间无中间收益和成本:Fo=SoerT

远期合约在持有期间有中间收益:Fo=(So—I)erT

远期合约的标的资产支付一个已知的收益率:Fo=Soe(r-q)T

3、阐述套期保值的定义、思路,并列决实际期货市场中如何进行套期保值。

定义:套期保值是把期货市场当作转移价格风险的产所,利用期货合约作为将来在某现货市场上卖卖商品的价格进行保险的交易活动。

思路:确定套期保值品种,确定方向,即期货长头寸或短头寸,在产品完成时以一个理想的固定价格卖出。确定套期保值数量,确定套期保值时间。

案例:一家公司为了减少产品生产完成时价格降低的风险,在生产完成之前进入期货短头寸,在产品完成时以一个理想的固定价格卖出。

4、阐述期货规避信用风险的措施。

答:期货规避信用风险的措施:保证金。

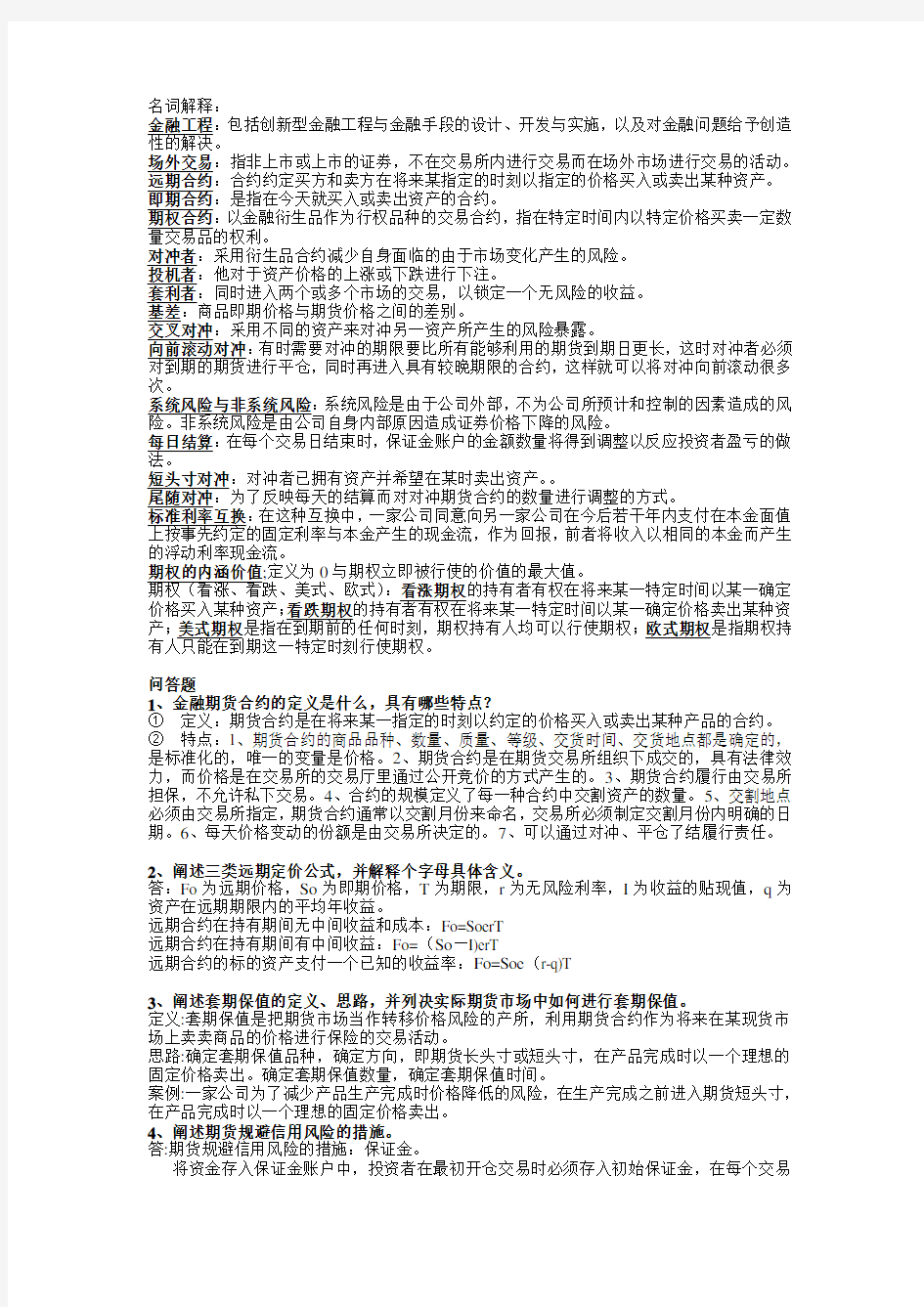

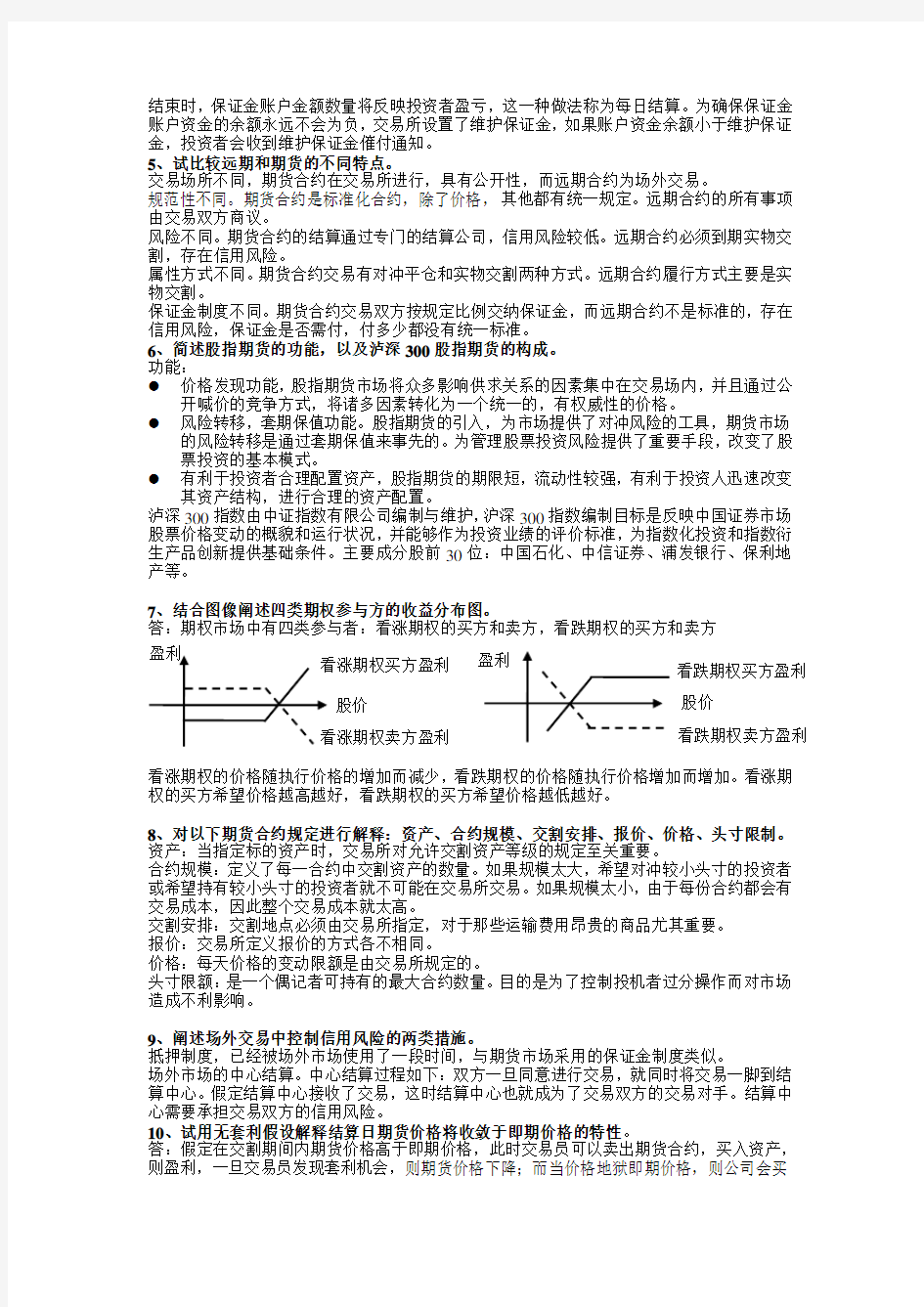

将资金存入保证金账户中,投资者在最初开仓交易时必须存入初始保证金,在每个交易