余额宝论文(DOC)

余额宝的感知风险

摘要:本文首先介绍了余额宝及其产品特点,接着通过感知风险理论阐释了投资者对余额宝的感知风险构面,然后交待了感知风险管理理论并分析了余额宝的感知风险管理实践,最后对余额宝在降低投资者感知风险的长远策略方面提出建议。

关键词:余额宝;感知风险;管理;营销

0.引言

2013年6月13日,余额宝横空出世,凭借支付宝便利的平台及其大量的用户,受到投资者热捧。余额宝上线不足6天就狂揽数百万用户,截止2014年6月底,余额宝资金规模6000亿,用户突破一亿。得益于余额宝的强势增长,2015年一季末天弘基金的公司总规模7274.04亿元,稳坐于基金市场的头把交椅,余额宝也顺利晋升为全球第二大货币基金,距离全球规模第一的美国先锋主流货币市场基金(Vanguard Prime Money Market Fund)仅相差1000亿元。余额宝作为金融创新的产物,且作为最成功的范例之一,在产品开发、营销宣传、管理运作等诸多方面均有可取之处。本文主要从投资者感知风险管理的视角来分析余额宝的成功实践。

1.余额宝简介

1.1余额宝是什么

余额宝是阿里巴巴集团在2013年6月13日向个人用户推出的利用支付宝余额进行理财支付

的服务。从本质上讲,余额宝是一种通道业务,通过其在支付宝内的虚拟账户,余额宝一端连接了支付宝的海量用户,另一端连接了天弘增利宝货币基金。用户可以把支付宝里的余额转到余额宝里,不影响支付便利性的同时还可以获得比银行活期存款高得多的利息,同时具有转账、充值等多种增值服务。余额宝一经推出,即受到用户的热捧,迅速发展壮大,令人震惊。

余额宝的业务主体主要有三个:支付宝、天弘基金和用户。各自发挥的作用如下表所示:

表1 余额宝参与主体及职能

参与主体职能

天弘基金管理公司基金的发行和销售者

支付宝网络技术公司天弘增利宝基金的直销平台和结算中介

支付宝用户天弘增利宝基金的购买者

1.2余额宝特点

1.2.1投资群体

由2014年2月10日支付宝官方发布的数据可知,到2013年底,支付宝实名用户已近3亿,与此同时,余额的宝客户数量突破了4303万,若仅从余额宝客户需要具有支付宝实名账户这一要求来看,它的潜在用户数量已超过2.5亿。从另一方面来说,近几年的飞速发展使得传统银行的基金与理财产品在客户拓展中进入一个难以突破的瓶颈期。另外,由中国人民银行

最近发布的数据,截止2013年底,居民的活期存款已突破16万亿,而余额宝的目标正是这数额巨大的活期存款量。

1.2.2顾客体验

首先,顾客对支付宝账号的创建过程简单,只需要在网页或者手机APP上进行支付宝账户的实名登记即可,操作步骤也只需轻轻一键即可购买余额宝,这与银行基金和理财产品的购买的过程相比方便并且简洁明了,除此之外,余额宝每天的收益都会在余额宝的账户上加以显示,客户随时随地都可清楚的看到过去一天获取的收益是多少,这使得顾客体验获得了极大地提高。

其次,投资门槛低。余额宝的申购起点为1元,这为许多有理财需求的人开辟了一条更为方便和快捷的投资渠道,使得被传统金融机构认为是低收益群体而被拒之门外的客户找到了适合自己的投资方式。同时,余额宝这一举措也响应了党“发展普惠金融”的要求。而传统的银行理财和基金产品申购金额都有一定的要求(银行理财产品申购通常以50000元为起点,基金产品的申购一般以1000元为起点)。

此外,投资余额宝在享受高收益的同时并不影响自己的流动性,资金转出即时到账,同时又能够随时进行购物、缴费等增值服务,兼具了资金的流动性和使用的便利性。

1.2.3收益状况

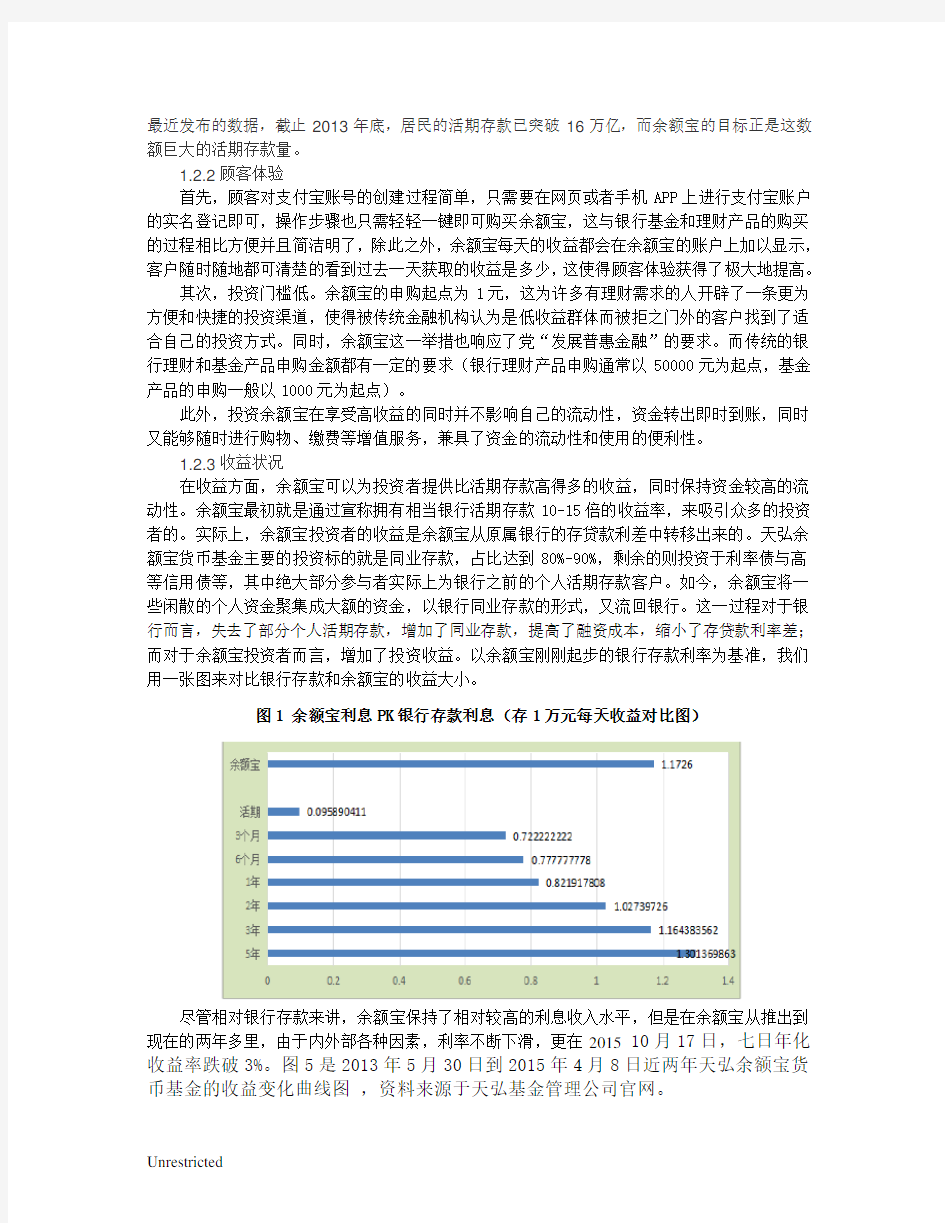

在收益方面,余额宝可以为投资者提供比活期存款高得多的收益,同时保持资金较高的流动性。余额宝最初就是通过宣称拥有相当银行活期存款10-15倍的收益率,来吸引众多的投资者的。实际上,余额宝投资者的收益是余额宝从原属银行的存贷款利差中转移出来的。天弘余额宝货币基金主要的投资标的就是同业存款,占比达到80%-90%,剩余的则投资于利率债与高等信用债等,其中绝大部分参与者实际上为银行之前的个人活期存款客户。如今,余额宝将一些闲散的个人资金聚集成大额的资金,以银行同业存款的形式,又流回银行。这一过程对于银行而言,失去了部分个人活期存款,增加了同业存款,提高了融资成本,缩小了存贷款利率差;而对于余额宝投资者而言,增加了投资收益。以余额宝刚刚起步的银行存款利率为基准,我们用一张图来对比银行存款和余额宝的收益大小。

图1 余额宝利息PK银行存款利息(存1万元每天收益对比图)

尽管相对银行存款来讲,余额宝保持了相对较高的利息收入水平,但是在余额宝从推出到现在的两年多里,由于内外部各种因素,利率不断下滑,更在2015 10月17日,七日年化收益率跌破3%。图5是2013年5月30日到2015年4月8日近两年天弘余额宝货币基金的收益变化曲线图,资料来源于天弘基金管理公司官网。

图2 天弘余额宝货币基金收益情况

1.2.4风险状况

余额宝就其产品来说,是一只货币市场基金,货币市场基金(Money Market Funds)是所有证券投资基金中风险最低、收益最稳定的投资品种,具有高流动性和安性好等特点。其主要投资对象为现金、银行定期存单、银行大额存单、债券、债券回购、中央银行票据等。虽然货币基金的风险很小,但是并非没有风险。与银行账户存款不同,货币基金没有任何存款保险为其提供担保,一旦投资出错、市场利率发生急剧变动或者基金出现巨额赎回,货币基金都可能会跌破面值。这虽然是小概率事件,但并非绝对不可能。

2.余额宝的感知风险内容

2.1感知风险的定义

感知风险最初的概念是在1960年由哈佛大学的Raymond Bauer从心理学延伸出来的,他认为消费者的购买决策中隐含着对结果的不确定性,这种不确定性就是风险最初的概念。从该定义可以看出,感知风险包括两方面因素:一是决策结果的不确定性;二是错误决策后果的严重性。所以,感知风险可以定义为:消费者在购买产品或服务时所感知到的不确定和不利后果的可能性。

2.2感知风险的构面研究

感知风险在1960年由哈佛大学的Bauer从心理学延伸,后经Jacoby,Kaplan、Peter·Tarpey 等拓展,感知风险的内涵得到了不断的丰富和完善,其研究线索如表2-1 所示

表2 感知风险的构面研究线索

年份学者感知风险的组成因素及定义

1967 Cox感知风险与财务、社会心理有关

1967Cunningham可能包括社会后果、资金损失、物理的损伤、时间的损失(麻烦),

或者产品性能等问题

1968Woodside感知风险分为社会的、功能的与经济的三个构面

1971Roselius 感知风险包括时间损失、物理损失、自我损失、金钱损失四方面

1972Jacoby and

Kaplan 感知风险分为财务风险、功能风险、社会心理风险、身体风险、社会风险五个构面

1973 Bettman 感知风险分为固有风险和处理过的风险

1975 Peter and

Tarpey 对于Jacoby 和Kaplan(1972)提出的五种感知风险,加入第六项时间风险

1990 Murray and

Schlacter 感知风险分为财务风险、绩效风险、社会心理风险、社会风险、时间风险五个构面

1997 Mowen 感知风险分为财务风险、绩效风险、社会心理风险、社会风险、

时间风险、实体风险、机会成本风险七个构面

学者们所提出的感知风险的构成,虽然含义上有差异,但其基本类型是相对应的。如今感知风险的多从六个因素分析:财务风险、功能风险、身体风险、心理风险、社会风险和时间风险。Stone·Gronhaung表示,这六种风险可以解释88.8%的总感知风险。

2.3余额宝的感知风险构面

投资者行为与消费者行为有所不同。本文借鉴上述感知风险的研究,结合余额宝的投资者特性,通过对部分余额宝用户的调查研究并结合相关的文献资料,对于感知风险的维度进行了调整。

由于余额宝具有的虚拟产品特性,客户购买的是一种投资与服务,不会造成身体风险,因而剔除身体风险。此外,通过与受访对象的深度访谈及查询相关资料发现,由于余额宝多用于余额理财、现金理财,具有和活期存款相当的流动性却有较高的收益,投资者在投资余额宝时感知到的社会风险可以忽略不计。Sjoeberg(2000)认为技术风险是感知风险的重要因素。由于余额宝需要客户通过网页或者客户端进行操作,会产生一定的技术风险。Cases(2002)从感知风险与抵消角度分析了网络交易问题。故此,本文将宝类基金的感知风险界定为功能风险、财务风险、技术风险、时间风险和心理风险5个维度,见表3.

表3 宝类基金顾客感知风险构面

类别定义内容

功能风险产品不具备人们期望

的性能或比竞争者产

品差

收益率低、收益不稳定、收益计算规则不合理

单笔/单日转出限额低、转出渠道少、无法快速到账

投资门槛高、转入渠道少

跨行转账、购买消费等增值业务少

财务风险投资者使用宝类基金

潜在的经济损失

使用中网络系统瘫痪导致资金损失

银行卡密码被盗引起资金损失

操作失误而引起资金损失

货币基金本身具有一定风险

技术产品因科技发展和生数据传输中断、不顺畅、频宽不足、信号不稳定影响使用

风险产方式改变对投资者

生产与生活的威胁网站及客户端操作不便利

钓鱼网站、木马病毒、黑客窃取账号及密码信息泄漏其他隐私信息

时间风险购买产品时调整、修理

和退换造成时间浪费

花大量时间学习如何使用现金宝

因网速不佳、操作繁琐等原因耽误时间

管理现金宝占用大量时间

心理风险投资者因购买和使用

产品自我情感受到伤

害

收益率下滑和波动令人紧张不安

财产损失带来心理压力

操作繁琐及错误令人心烦意乱

耽误时间让人烦躁不安

3.余额宝的感知风险管理

3.1企业降低感知风险的营销策略

企业在制定营销策略时,应将减少投资者的感知风险作为前提。总得来说,企业若想降低投资者的感知风险从而提高投资者选择本企业产品与品牌的可能性,应该用提高结果的确定性和减少损失的方法达到这一目标。

3.1.1尽可能多地、真实地向消费者公开企业信息

消费者由于接收到的信息不全面或是缺乏相关经验的原因形成知觉风险。消费者获取信息的主要渠道可以分为两方面:第一,通过亲朋好友这一消息圈获取信息。第二,通过广告、网络等媒介所获得的信息。但是即使获得信息也不能确保消费者可以将这些信息进行充分的利用。所以,提高信息的准确性、时效性与可靠性对于提高消费者接受、识别、反馈、分析信息的能力,降低消费者的感知风险具有一定作用。

对此,一方面企业应该尽可能真实全面地公开企业信息,尽可能做到让投资者对产品的实质和风险特征有正确的了解,同时,企业在进行各种营销活动来宣传本企业的产品时,不应有夸大产品、欺骗和误导消费者的行为。此外,重视关系营销,与消费者的核心团体建立密切的、持久的关系。主要方法有:促进与消费者之间的不断沟通、通过额外的利益如免费购物券等奖励来培养关系以及通过提供“俱乐部成员”的形式来激发归属感等。

3.1.2提供高质量的产品和服务

企业的生存和发展,与产品的质量是密不可分的。企业的产品不仅需要好的包装,还需要过硬的质量,这样的产品才可能成就品牌。因此,企业向消费者提供的产品应该是稳定的、可靠地,由此降低消费者的感知功能风险,增加消费者重复购买该产品的可能性。

提供高质量的服务,首先要根据自身情况加强产品的售前、售中和售后服务。加强销售产品过程中的服务能力,使消费者感到放心,从而降低消费者在认购产品时感知到的购物风险。比如,企业可以设置客服电话以方便解答消费者关于产品购买和使用的诸多问题,增加消费者

对产品的了解。同时,企业还可提供完善的退货、修理和客户回访等方面的服务,这有助于减少消费者认购的后顾之忧。此外,提供稳定安全的财产保障对于降低投资者感知风险作用也很显著。二是提供附加于产品的增值服务,投资者可能在增值服务便利性的诱惑下降低或者忽略产品本身的风险感知,从而增加投资可能性。

3.1.3树立品牌形象,培育顾客忠诚

消费者在选择产品时,除了获得产品必要的信息外,通常还是通过产品的品牌形象来进行选择。企业产品的品牌形象或是由其品质形成,或是其他产品品牌形象的形象延伸。在这里,产品的整理概念有三层意思:首先是产品的核心,实际上就是消费者需求的主要内容,其次是产品的形体,即需求不同的满足形式,最后是产品的附加利益,即给消费者所带来的最大利益。在树立品牌形象的过程中,赋予其一定的自然和文化特质的策略,可以让自身产品在品牌竞争的过程中用有区别于其他品牌的特殊风格,同时也会使消费者对产品形成一个更加容易识别的品牌形象,从而刺激消费者重复购买的心理。因此,一个良好的品牌形象会大幅度减少消费者的各类感知风险,这使得企业更加着重于产品品牌形象的树立。只要消费者形成对产品品牌形象的忠诚度,其感知的风险就会因此而降低。

3.1.4准确细分市场,差异化营销

根据细分市场中投资者感知风险的特性来运用差异化的营销策略。不同投资者之间以及所处情景不同,投资者对产品的利益诉求与风险感知程度会有所不同,这使得投资者应对感知风险的方式亦有所不同。所以,企业更应该从投资者的角度出发,关注他们所关注的问题,结合细分市场中投资者感知风险的特征来制定满足不同投资者需求的产品,选择合适的销售渠道和宣传方式。

3.2余额宝的感知风险管理实践

3.2.1简单明了的产品介绍

相信在购买余额宝的客户中有相当一部分人并不了解余额宝的性质,或者将其等同于银行存款,低估了风险,又或者将其等同于股票等,高估了风险,能够准确把握其产品实质,并对产品的性质有所了解的并不在多数。其实阿里巴巴集团对于余额宝产品的介绍是存在于其官网及客户端的额,只是大多数客户并未去认真了解。我们可以从两个渠道了解到余额宝产品,一是在支付宝的客户端,我们打开余额宝功能页面,点击右上角余额宝设置,接着走进服务大厅,就可以了解到很多有关余额宝的信息。比如搜索“余额宝是什么?”就可以得到余额宝的产品实质,投资方向,投资风险等信息。二是打开支付宝官方网站,在其财富中心菜单栏下打开余额宝,即跳入余额宝页面,点开“余额宝货币基金”,即可跳入余额宝货币基金简介页面。让客户了解到产品的实质可以使客户对产品更加信赖,也更加理性。

3.2.2高收益,流动性,低门槛----品质过硬的理财产品

作为一款理财产品,它与银行活期存款一样有着充分的流动性,实现了T+0即时到账,却有着相当于银行活期存款10到15倍的利润;它有着和银行定期存款、各种理财产品相当的利润,却有着定期存款和理财产品所没有的的高流动性;同时1元起投的低投资门槛让更多类似学生、打工族的草根阶层有了合理的理财工具。余额宝的出现,打破了传统的金融格局,以更有利于投资者的方式将一个市场竞争优势强劲的产品展现给投资者,自然受到受众的热捧。

3.2.3堪称完美的服务体验

说到服务,首先要讲的就是余额宝的增值服务。阿里巴巴集团旗下的支付宝已经呈现出无法比拟的发展势头,一方面作为中国最大的网上购物平台——淘宝网的支付软件,其本身就拥有亿万用户,另一方面许多其他的网上支付也都允许支付宝功能,比如团购、定外卖、买火车

票等,支付宝亦可以用来转账、充值、缴费,可以说支付宝已经成了网上交易的必备支付法宝。与此同时,支付宝也正在抢占线下支付市场,继双十一阿里巴巴天猫商城的线上的疯狂抢购活动结束后,双十二的线下活动也如火如荼的开展起来。许多实体商铺比如屈臣氏、沃尔玛、麦当劳等都加入到2016双十二活动中,顾客到店消费使用支付宝付款即可享受五折、八折不等的优惠。双十二结束了,然后支付宝线下支付的大好局面并未逆转,更多的商家开通了支付宝付款方式这其中包括一些感受到支付宝便利性的小商家,如今不带一分钱走天下已经不是梦想了。顾客要享受到支付宝的便利,支付宝内必然要存有能够满足自己日常需求的资金,这笔资金放在支付宝里是没有任何利息收益的,因此大多数支付宝用户将零钱存入了余额宝,在完全不影响自己支付便利性的同时能够获得可观的利息收入。如此便捷的服务自然会降低其感知到的投资风险,吸引投资者前赴后继,。

以外,作为互联网金融的代表,便利的同时也代表着与以往不同的风险,在网络诈骗、病毒和钓鱼网站泛滥的今天,投资者无一例外地担心着自己账户的安全问题。“支付宝账户安全险”的推出为投资者解除了一部分后顾之忧,保险服务其中的一天就是保障余额宝资金因被他人盗用而导致的资金损失。客户只要投保0.88元,就可以享受该服务。如果被保险账户被盗导致资金损失,则按照实际损失金额100%给付保险金,最高赔付金额为100万元。这项服务无非大大降低了投资者的感知风险,增加投资欲望。

3.2.4品牌化经营

如今的余额宝已然顺利晋升为全球第二大货币基金,距离全球规模第一的美国先锋主流货币市场基金(Vanguard Prime Money Market Fund)仅相差1000亿元。中国国内的货币基金有很多,为什么偏偏天弘基金旗下的余额宝火起来了呢?对,因为和支付宝的合作。

支付宝(中国)网络技术有限公司是国内领先的第三方支付平台,自2014年第二季度开始成为当前全球最大的移动支付厂商。截至目前,支付宝实名用户超过3亿,支付宝钱包活跃用户超过2.7亿,已然实现高度普及。除余额宝等理财服务,支付宝主要为其用户提供支付服务,包括网络支付、网购担保交易、转账、手机充值、信用卡还款、水电缴费等,进入移动支付领域之后,为连锁商超、电影院线、零售百货等多个行业提供支付服务。而余额宝无缝兼容了支付宝的功能, 既具有支付功能,又有一定的存储功能,同时又能获得比银行活期储蓄客观的收益。人们投资余额宝,大多出于对支付宝的了解和信任,对于支付宝各种功能的便利性的依赖。投资余额宝,将大大节约投资者对该理财产品的信息搜索和决策成本,降低感知到的投资风险。可以说有了支付宝,才有了今天的余额宝,有了余额宝,才有了天弘基金的今天。得益于余额宝的强势增长,2015年一季末天弘基金的公司总规模7274.04亿元,稳坐于基金市场的头把交椅。是支付宝的这个品牌成就了余额宝,开启了中国的互联网金融时代。

4.对余额宝感知风险管理的建议

4.1培育客户忠诚

余额宝出现后,引发金融市场内的一阵狂潮,如今各种理财“宝宝”层出不穷。在各种竞争与挑战下,余额宝的收益不断走低,并于2015年10月17日,七日年化收益率跌破3%。看不到过往的高收益,一些以余额宝作为理财工具投资者将原本存在余额宝内的资金划出,转向其投资方式。截至2015年6月底,天弘余额宝净值规模为6133.8亿元,这一数字比一季度末的7117.24亿元萎缩了977.43亿元,降幅为13.74%。如何留住余额宝用户,是一个需要探讨的话题。可通过一系列关系营销的策略来培育客户忠诚,比如可以对于不同投资规模的用户给

与不同层次的奖励,奖励形式可以为积分、购物券等;亦可以开展余额宝投资者俱乐部,由一定级别的大股东组成会员,开展不同形式的会员交流活动等。

4.2准确细分市场,不断改进与创新

市场是变化的,客户的需求也是变化的,只有不断的完善自我并求得创新才能在日新月异的市场竞争中求得发展。如今的余额宝收益率已经难以满足一部分投资者的理财需求,因而出现了投资者转移投资,余额宝资金规模大幅下降的局面。然而,投资于现金、存款和债券的货币基金在如今的市场竞争中已经难以保证以往的收益率,为了留住用户,就必须开发出能够满足用户需求的产品。

在保持较高流动的同时,不同的投资者的收益偏好是不同的,其风险承受力也有所不同。因此可以开发产品本质为债券基金、股票基金、指数基金等的产品,分别命名为余额宝2号,余额宝3号等。不同的产品收益不同,风险亦不同,投资者在收益与风险之间进行权衡,总有一款产品适合自己。

不同的投资者收益偏好不同,流动性偏好也有可能有很大的不同。余额宝作为一款余额理财产品,的确难以满足大多数真正想要利用理财产品来赚钱的投资者,而这部分投资他们大多是短时间内用不到的。由此可以开发出投资去向为存贷业务的具有不同期限的理财产品,阿里巴巴已经推出了类似本类产品的“招财宝”,不同产品的收益不同,流动性亦不同,总有一款产品适合自己。

4.3认清市场形势,吸取前车之签

中国的余额宝并非世界首例,早在1999年额美国,PayPal就设立了账户余额货币市场基金,用户只需简单地进行设置,存放在PayPal支付账户中不计利息的余额就将自动转入货币市场基金,这与今天中国的余额宝是一模一样的,然而好景不长,该货币基金最终于2011年在美国零利率政策的重压下被迫清盘。了解该历史的投资者不免对余额宝的未来担忧,采取措施减轻投资者顾虑才可实现良性增长。前车之鉴,不得不吸取。

首先货币基金发展的主要动力在于市场利率和银行存款利率的巨大差距,尤其是在通货膨胀的情况下,投资者自身资产保值的需求将大大提高,其对利率的差别及利率变化将更为敏感,这是货币基金发展的重要时机。在当前的环境中,中国正处于一个存款利率赶不上通胀的市场条件下,这样的情况非常利于货币基金的发展。但是,正是由于货币基金等的存在,倒逼一部分银行的活期利率上浮,逐步推进着利率市场化的步伐,存款利率放开已然不是梦想。换句话说,货币基金的发展是个作法自毙的过程。由此看来,来自于银行等为了围攻余额宝而推出的各种“宝宝”类理财产品的竞争简直不值一提,起码有支付宝这个强大的具有捆绑利益的靠山存在,余额宝不至于败下阵来,反倒是自身的强大发展倒逼银行存款利率的不断上浮才是对自身成长的致命威胁。鉴于此,余额宝更应该认清发展形势,逐渐摆脱货币基金这个昙花一现的美好依托,不断开发其他的投资渠道,从而实现长远发展。

参考文献:

[1]Bauer.Consumer Behavior as Risk Taking[M].Proc Amer Mark Assoc,1960.389—398.

[2]Cunningham,Scott.. The Major Dimensions of Perceived. in: Donald F Coxed.Risk Taking and Information Handing. in Consumer Behavior. Graduate School of Business Administration. Harvard University,1967:82-108

[3]Stone,Robert N,Gronhaug,Kiel1.Perceived Risk:Further Considerations for the Marketing Discipline[J].European Journal of Marketing,1993,27(3):39—51.

[4]Van den Poel,D,Leunis,[J] .Perceived Risk and Risk-reduction Strategies in Mail-order Versus Retail Store Buying [J] The Intemational Review of Retail,Distribution and Consumer Behavior,1996,6(4):351—371.

[5]仝如琼.顾客降低感知风险的策略和影响因素分析[J].商业时代,2009,第4期

[6]孔伟成,陈水芬,綦晓燕.第三方支付过程中的感知风险研究:一种基于消费者对消费者模式的实证分析[J].浙江学刊,2011,第4期

[7]韩中阳,陈超.互联网余额理财工具使用行为影响因素的实证研究[J].企业经济,2015,第7期

[8]理性看待余额宝[J].中国金融,2014,第6期

[9]刘刚.透视“余额宝现象”[J].宏观经济管理,2014,第5期

[10]杨翾,彭迪云.消费者使用第三方支付感知风险的影响因素与对策建议:基于解释结构模型(ISM)的实证分析[J].南昌大学学报(人文社会科学版),2015,第4期

[11]陈静.余额宝风险分析[J].经济研究参考,2015,第18期

[12]邵兵家,鄢智敏,鄢勇俊.B2C电子商务中感知风险降低策略的有效性研究[J].软科学,2006,第4期

[13]申红艳.B2C环境下消费者感知风险管理研究[D].华中科技大学,2006

[14]陈辛.余额宝风险管理研究[D].中国海洋大学,2014

[15]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013,第9期

[16]马广奇,赵芬芬.余额宝的金融创新及其影响分析[J].武汉金融,2014,第3期

[17]黄明皓,张明.余额宝对传统金融的冲击[J].中国金融,2014,第8期

[18]乔海曙,李颖.余额宝的鲇鱼效应、存款利率市场化及其应对[J].当代财经,2014,第8期

[19]贺强.利率市场化将最终促使余额宝消亡[J].新金融,2014,第4期

[20]罗长利,朱小栋.基于TAM/TPB和感知风险的余额宝使用意愿影响因素实证研究[J].现代情报,2015,第2期

The perceived risk of YU E BAO

WANG li-yuan,HAO Qing-min

(College of management and Economics,Tianjin University,Tianjin 30072,China) Abstract:This paper firstly introduces YU E BAO and its product features,then explains the content of investors’ perceived risk on YU E BAO through the perceived risk theory,and then explains the management theory of perceived risk and analyzes the management practice of YU E BAO,at the end we put forward some suggestions for YU E BAO to reduce the perceived risk of investors as a long-term strategy.

Keywords:YU E BAO;Perceived risk;Administration;Marketing

(完整版)市场营销专业毕业论文

目录 一论文大纲 (一)序言 (二)本论 (三)结论 二论文正文 (一)论文摘要 (二)企业战略、市场定位的涵义(三)市场定位的目的 (四)市场定位的作用 (五)市场定位的内容 (六)市场定位的步骤 (七)市场定位的策略 (八)市场定位的原则 (九)在现有环境下如何为企业进行战略定位 (十)结论

企业经营战略中市场定位分析 论文摘要:市场定位在营销中占有举足轻重的地位它往往是产品营销的第一步。本文从分析市场定位的内涵及其必要性出发,阐述了市场定位的四大策略,即:首位策略、补缺策略、特色策略和重新定位策略。 论文关键词:市场定位营销策略 企业战略,对企业的可持续发展有着非常重要的意义。战略定位,是企业战略管理的一个非常重要的环节,是企业可持续发展的重要保障。随着市场经济改革的不断深入,尤其是我国加入WTO之后,我国中小企业面临的市场竞争越来越激烈,有些行业甚至面临生死存亡的抉择。从其制定要求看,经营战略就是用机会和威胁评价现在和未来的环境,用优势和劣势评价企业现状,进而选择和确定企业的总体、长远目标,制

定和抉择实现目标的行动方案。在经济全球化的今天,企业靠的就是品牌立足和生存。品牌的魔力是不想而知的,品牌本身就是财富。在产品越来越同质化的今天,要成功打造一个品牌,品牌定位已是举足轻重。以差异化为指导的定位路线显得越来越重要。差异或定位是产品或服务具有的一个特殊的形象,然后把这一特殊的形象植入消费者的头脑中,从而在消费者心中有一个独特的位置。它让产品的品牌富有个性,诉求消费者关心,且是竞争对手所没有的东西,以此来占领消费者的心智,诱导消费者的购买。 市场定位的目的 市场定位并不是你对一件产品本身做些什么,而是你在潜在消费者的心目中做些什么。市场定位的实质是使本企业与其他企业严格区分开来,使顾客明显感觉和认识到这种差别,从而在顾客心目中占有特殊的位置。 市场定位的作用 市场定位可分为对现有产品的再定位和对潜

市场营销毕业论文

市场营销毕业论文 GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-

渤海大学成人教育学生毕业论文 原产国品牌形象对消费者购买态度的影响研究—-以大学生为例所学专业市场营销 入学年度 2012年 学习地点(函授站)锦州 学生姓名张宝航 指导教师马德生 完成日期 2014.2.1 摘要 随着市场的全球化,原产国开始作为一个重要的产品外在线索来影响消费者的购买态度。原产国品牌形象的研究越来越引起国内外学者和企业界的重视。本文在进行文献回顾的基础上,以大学生消费群体为例,通过实际调查收集数据,运用统计分析方法进行数据分析,来测量原产国品牌形象对消费者购买态度的影响。通过对大学生消费者对各个原产国品牌形象的满意度和购买态度的相关关系等统计变量进行分析,比较本土品牌形象与外国原产国品牌形象的差距及基本原因,并结合以中国为原产国的品牌形象在消费者心目中的评价的现状分析,为提升中国原产国品牌形象提出合理化的建议。 【关键词】原产国品牌形象消费者态度国际市场营销

Abstract With the globalization of markets, the country of origin of the product began as an important external cues to influence consumer buying attitudes. Chinese and foreign scholars and entrepreneurs of the country of origin and establish a good brand image more and more attention. In this paper, based on the literature review, consumer groups, college students, for example, by actual survey data collection, using statistical analysis methods for data analysis to look at the brand image of the country of origin on consumer purchase attitudes. All students by country of origin of consumer satisfaction, brand image and actual buying behavior related to the relationship between the statistical analysis, comparing the Chinese and foreign brand image brand image of the gap between the country of origin and the basic reason, and with China as the original producing countries of the brand image in the eyes of the consumer evaluation of the situation analysis, country of origin to enhance the brand image of China put forward reasonable proposals. Keywords: country of origin brand images consumer attitudes international marketing 目录 一、前言..................................................... (一)研究背景...........................................

余额宝swot分析

三、余额宝SWOT分析 “余额宝”业务是支付宝用户将资金转入余额宝内,就等于购买合作基金公司的相应基金产品,待基金公司确认即开始计算收益,同时,又能像支付宝余额一样随时用于消费、转账等。它涉及三个角色:支付宝、支付宝用户和基金公司。 (一)外部环境分析 1、潜在外部威胁(T) 首先,外部竞争压力大。余额宝一战成名后,很多电商企业巨头和基金公司都纷纷用实际行动响应。腾讯联合华夏基金推出微信微理财服务,百度和华夏基金合作的”百发“上线,新浪和基金公司合作的“微财富”于2013年年底推出。同时,来自银行的竞争压力不容小觑。业界一般认为余额宝是传统活期存款的强大替代品,而银行也在此背景下积极寻求应对策略:广发银行和易方达联合作的“智能金账户”以及银联推出的依托230万POS用户的“天天富”。这无一不是对余额宝在短短几个月建立起来的互联网金融的老大地位的挑战。再次,互联网安全风险和货币基金市场风险有被低估嫌疑。阿里巴巴对余额宝的宣传偏重高收益、灵活便捷,对其风险则如此回答:“货币基金作为基金产品的一种,理论上存在亏损可能,但从历史数据来看收益稳定风险极小。”余额宝实际是货币基金投资,其收益情况受货币基金市场影响有波动性。如果市场形势不好,收益变差甚至亏损,就可能造成法律纠纷,尤其支付宝用户数量庞大,纠纷反作用于支付宝,对支付宝的声誉和发展会造成重大伤害。 2、潜在外部机会(O) 第一,微理财市场潜力巨大。余额宝在最初形成主要是为了更有效的管理支付宝余额,加强客户黏度,而支付宝的注册用户就有八亿,潜力可见一斑。另外,近几年在通货膨胀压力下银行存款,尤其是活期存款的收益几乎可以忽略不计。而随着人们对余额宝的认识和接受程度的提高,其相比传统活期存款的高收益率和定期存款的灵活方便的优势会进一步体现,余额宝作为活、定期储蓄的替代品的潜力就会逐渐释放。 第二,未来余额宝能供用户选择的基金产品会更丰富多元化。现阶段,天弘基金公司为支付宝的唯一合作基金公司,其推出的”增利宝“基金就是用户用余额宝购买的基金。据悉,已有二十余家基金公司在和支付宝洽谈合作事宜,支付宝目前处于谈判优势地位,有话语权,可选择比较优秀的基金公司进行合作,这也意味着余额宝的对应基金产品的质量和数量将会得到提高。 (二)余额宝内部优劣势分析 1、潜在内部优势(S) 首先,有全国最大的第三方支付平台支付宝最为强大依托。余额宝的目标客户首先是支付宝的使用者,这意味着有庞大的客户来源、资金储备及较高的客户忠。支付宝已有超过8亿注册用户,日均交易额超过200亿元。假如有一般用户花十元购买基金,那就可以创造40亿基金销售。其次,起购资金低,收益高,风险低。市场上的大部分理财产品都有最小金额限制,如交通银行“稳添利”系列理财产品起购金额最低需要50000。而银行的一般活期存款年收益率约0.35%,两年期定期存款利率约为3.5%,相比而言截止资料收集为止的2013年11月2日,余额宝的年化收益率基本都大于4%(见图1),其年化收益率已逼近、甚至超过一般银行理财产品。第三,流动性强,操作方便。与银行储蓄业务相比,余额宝可以随时转入,第二日货币基金公司确认到账开始计算收益,同时可实时用于网购、转账、信用卡还款、充话费,也可转回至支付宝账户余额或银行卡,相比其他的货币基金而言流动性强,不影响使用。此外,用户可随时通过客户终端进行收益查询,提高理财意识。

市场营销论文范文

市场营销论文范文 篇一:市场营销毕业论文范文 内容摘要 在经济全球化的进程中,国外超市的不断进入,一方面刺激了本土企业的发展,另一方面给国内超市带来严峻的考验。在如此严峻的背景下,国内超市能否保证企业持续,健康发展。结合市场营销策略和国外超市的市场营销策略来看,国外超市在产品策略、产品价格策略、促销策略以及客户关系管理等都有自己独特的营销理念和优点。 国内超市则利用广告等合法的营销策略,如投入了大量的资金在各种报纸,电视及网络等媒体上进行了大规模的广告攻势,在树立企业形象方面取得了良好的效果;品牌经营是企业竞争的有力武器,是企业持久竞争优势之所在,国内超市选择品牌经营,赢得了市场竞争夺得了先机;国内超市制定适合的价格策略,讲究有效益发展,不主张竞相压价去获得市场占有率,为企业的长远发展奠定了基础;国内超市的各项适宜策略必将其推向强势企业。 关键词:经济全球化市场营销策略核心营销能力品牌营销 目录 一、国外超市行业发展与国内超市概况与趋势 (1) (一)国外超市的业务发展 (1) (二)国内超市的业务发展 (1) 二、国外超市与国内超市的策略分析 (2)

(一)国外超市营销策略的优点 (2) (二)国内超市营销策略的优点 (3) 三、根据以上情况国内超市应采取新营销措施 (4) (一)商品营销策略 (4) (二)商品价格策略 (4) (三)促销策略 (4) (四)客户关系管理 (6) (五)缩减管理费用 (6) 四、参考文献 (7) 国内超市应对国外超市冲击的营销策略 营销策略是企业经营管理的一重要组成部分,贯穿于企业经营管理的整个过程,在经济全球化的进程中,企业能否以消费者需求为出发点,根据消费者需求量以及购买力的信息,有计划地实施各种营销方案,通过相互调整产品策略、产品价格策略、促销策略以及客户关系管理,为消费者提供满意的商品和服务而实现企业目标,这直接影响到企业的命运。 一、国外超市行业发展与国内超市概况与趋势 (一)国外超市的业务发展 超级市场于20世纪30年代初最先出现在美国东部地区。第二次世界大战后,特别是50、60年代,超级市场在世界范围内得到较快的发展。在超级市场中最初经营的主要是各种食品,以后经营范围日益广泛,逐渐扩展到销售服装、家庭

余额宝案例分析

《电子商务系统规划与设计》 实验报告 项目名称: 余额宝案例分析 学 院: 信息工程学院 专 业: 电子商务 班 级: 12 -01 班 学 号: 20124858 姓 名: 潘君梅 指导教师: 潘旭华 2015 年 04 月 13 日

余额宝案例分析 1、余额宝的基本情况 (1)余额宝的简介 余额宝,是由第三方支付平台支付宝为个人用户打造的一项余额增值服务。余额宝规模已超过2500亿元,客户数超过4900万户,天弘基金靠此一举成为国内最大的基金管理公司。 通过余额宝,用户不仅能够得到收益,还能随时消费支付和转出,像使用支付宝余额一样方便。用户在支付宝网站内就可以直接购买基金等理财产品,同时余额宝内的资金还能随时用于网上购物、支付宝转账等支付功能。转入余额宝的资金在第二个工作日由基金公司进行份额确认,对已确认的份额会开始计算收益。实质是货币基金,仍有风险。 图1 余额宝首页界面 (2)余额宝的发展历程 1)余额宝上线 2013年6月5日,支付宝宣布推出名为“余额宝”的余额增值服务,用户存放在支付宝的钱,在支付宝网站内即可直接购买货币基金等理财产品,同时也能随时用于网购、转账等。 2)余额宝被盗

2013年10月16日,有网民余额宝账户4万元不翼而飞,造成网民对余额宝资金安全的讨论。随后余额宝以平安保险签定账户资金购100%赔偿,解决了网民对安全问题的担忧。 3)余额宝盈利模式 支付宝与天弘基金合作,把余额宝大部分资金存银行的协议存款(协议存款利率比普通存款利率高很多),一部分买入金融债券和短期公司债,所以货币基金的收益既有保障又比较高。 4)天弘基金为最大基金 2014年1月15日消息,支付宝和天弘基金发布的最新数据显示,截至2014年1月15日15点,余额宝规模已超过2500亿元,客户数超过4900万户。天弘基金由此成为国内最大的基金管理公司。 5)传统银行联手围剿余额宝 2014年3月初,有消息称,国有三大银行不接纳以余额宝为代表的货币基金协议存款。此外,货币基金当前享受的“提前支取协议存款不罚息”的特权有可能被取消。 6)余额宝收益下滑 3月2日,余额宝7日年化收益率降至5.9710%,自去年12月26日以来首次跌破6%。天弘增利宝基金经理王登峰就曾表示,余额宝的收益是跟着资金利率走的,去年12月资金利率再度走高,余额宝的收益也高了。 7)周小川:不会取缔余额宝 2014年3月4日,周小川回答记者关于余额宝的问题,他重申在金融领域“鼓励科技的应用”。对于余额宝等金融产品肯定不会取缔,过去没有严密的监管政策,未来有些政策会更完善一些。 2、余额宝的业务模式 (1)余额宝特点 余额宝=“货币基金”+“电子商务流动性”+“极简用户体验”

东软集团品牌营销策略研究毕业论文

中文题目:东软集团品牌营销策略 毕业设计(论文)共 25 页(其中:外文文献及译文2页)

毕业设计(论文)原创性声明和使用授权说明 原创性声明 本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。尽我所知,除文中特别加以标注和致谢的地方外,不包含其他人或组织已经发表或公布过的研究成果,也不包含我为获得及其它教育机构的学位或学历而使用过的材料。对本研究提供过帮助和做出过贡献的个人或集体,均已在文中作了明确的说明并表示了谢意。 作者签名:日期: 指导教师签名:日期: 使用授权说明 本人完全了解大学关于收集、保存、使用毕业设计(论文)的规定,即:按照学校要求提交毕业设计(论文)的印刷本和电子版本;学校有权保存毕业设计(论文)的印刷本和电子版,并提供目录检索与阅览服务;学校可以采用影印、缩印、数字化或其它复制手段保存论文;在不以赢利为目的前提下,学校可以公布论文的部分或全部内容。

作者签名:日期:

学位论文原创性声明 本人郑重声明:所呈交的论文是本人在导师的指导下独立进行研究所取得的研究成果。除了文中特别加以标注引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写的成果作品。对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。本人完全意识到本声明的法律后果由本人承担。 作者签名:日期:年月日 学位论文版权使用授权书 本学位论文作者完全了解学校有关保留、使用学位论文的规定,同意学校保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅。本人授权大学可以将本学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。 涉密论文按学校规定处理。 作者签名:日期:年月日 导师签名:日期:年月日

余额宝适用人群及其风险管理研究

余额宝适用人群及其风险管理研究 [提要] 随着互联网技术向金融领域的不断延伸,以阿里巴巴推出的余额宝为代表的互联网金融业务尤为引人注目。在新的互联网生活下,分析了解余额宝的适用人群,关系到余额宝及互联网金融业的发展。同时,本质上是购买货币基金的余额宝,同样面临着风险。建立和完善风险防御机制,防止和减少风险的损失,保障已有用户利益的同时,吸纳更多新用户,则是余额宝的重中之重。 关键词:余额宝;互联网金融;适用人群;风险性 一、余额宝综述 (一)余额宝的概念。余额宝又叫增利宝,是由第三方支付平台支付宝为个人用户打造的一项余额增值服务。通过将资金转入余额宝,来实现对特定基金理财产品的购买,用户不仅能够得到比同期的银行活期存款利息更高的收益,还能随时消费支付和转出,免费实现支付和转账的功能,像使用支付宝余额一样方便。实质上余额宝就是一个T+0的货币基金,存在货币市场的风险。 (二)余额宝的特点 1、开辟了基金销售的新渠道。伴随着电子商务的迅速发展,网络营销逐步成为了新的渠道,而余额宝正是将基金销售系统内置在国内最大、用户最多的支付宝第三方在线支付平台上,充分利用了网络营销渠道的优势,大大提高了基金的销售数量。 2、操作流程简单,交易安全可靠,有广泛的群众基础。支付宝与余额宝之间实行24小时免费转账,免除银行的各种复杂手续,整个过程方便快捷,简单明了。此外,通过手机客户端也可完成操作,这对如今的“手机一族”来说省时省力,无疑是最好的选择。 3、与传统银行相比,余额宝有着较高的收益水平。它的收益率要远远高于银行的活期存款,并且余额宝比定期存款有着更强的流动性,多方面支持网购消费、支付宝转账,既有增值功能,又可随时消费。 4、购买金额无“门槛”。用户只要年满18岁,拥有至少一元钱,就可以申请为支付宝用户,满足了更多人的理财愿望。且余额宝采用T+0支付,转入的资金可以随时转出至支付宝,实时到账无手续费,也可直接提现至银行卡。 二、余额宝的适用人群 (一)针对适用人群的调查。为了深入了解余额宝的适用人群,我们科研小组展开了调查,以电子问卷和纸质调查问卷的形式,分别在公众平台和石家庄西南高教区进行了随机调查,在对调查的近1,000人中,我们发现在使用余额宝

余额宝发展的原因及影响分析[1]

经济与管理系实习金融学课程设计余额宝发展的原因及影响分析

余额宝发展的原因及影响分析 摘要 余额宝诞生于互联网金融飞速发展的2013 年,作为具有多重特点的创新型业务,发行仅半年间已大范围高效率吸纳庞大数额的资金。是什么原因导致余额宝飞速发展?余额宝在飞速发展的同时带来哪些有利和不利影响?在发展的背后有哪些业已存在和潜在的风险?本文将首先分析余额宝的产生背景、发展现状及其实质,然后深入分析其发展原因及由此带来的影响,进而发现余额宝在发展过程中存在的问题及提出相应的解决措施,最后简要分析余额宝的发展前景。 关键字:余额宝,实质,发展原因,解决措施

1引言 近年来,随着互联网的广泛普及和电子商务的快速发展,互联网金融逐渐步入人们的视野,融入百姓的生活。阿里巴巴、新浪、腾讯等我国大型互联网公司不断推出新业务、研发新技术,为互联网金融领域的蓬勃发展不断注入新的活力。2013 年又被称为互联网金融“元年”、“创新发展年”。2013 年6 月支付宝网络技术有限公司联手天弘基金,推出名为“余额宝”的余额增值业务( 下称余额宝) ,在随后的数月中迅速并持续升温带动整个行业的兴起,引发金融领域乃至整个社会的广泛关注。余额宝诞生后,用户存放在支付宝的钱,在支付宝网站内即可直接购买货币基金等理财产品,同时也能随时用于网购、转账等。这种方式大大的方便同时也快捷了人们的生活,同时关于余额宝安全问题也成了互联网金融议论的焦点。 2产生背景、发展现状及实质 2.1产生背景 大多数投资者都没注意到余额宝是何时“蹦到”公众视野中的。那么,余额宝究竟是在什么样的背景下产生的?一方面是当前金融环境下的大势所趋。近几年,基金行业发展举步维艰,80%以上的基金产品都由银行销售,营销模式匮乏单一,急需突破。而阿里巴巴逆势而上,通过对理财产品的大量探索和支付宝资金的大量积累,为余额宝的诞生打下了基础。另一方面,当前监管政策的放松有利于电商与基金结合。监管机构大力支持基金公司利用第三方电商平台销售基金产品,这为余额宝的诞生提供了大环境。 2.2发展现状 自2013 年6 月余额宝推出以来,以操作方便、高收益、低风险等优势在短时间内吸引了大量的用户和资金,从0 到2 500 亿元,余额宝用了200 多天的时间,而从2 500 亿元到4 000 亿元,余额宝只用了大约30 天,截至2014 年3 月底,在不到10 个月的时间里,余额宝拥有用户8 100 万户,资金累积量将近5 000 亿元,创造了货币基金行业的奇迹。 2.3实质

市场营销毕业论文市场营销策划与品牌包装策略

市场营销策划与品牌包装策略 不知道市场营销毕业论文怎么写,由求职网为您收集整理 了一篇关于市场营销策划与品牌包装策略的论文,希望可以给您 带来帮助!谢谢您的浏览! 1 市场营销策划策划是指人们为了达到某种预期的目标,借 助科学、系统的方法和创造性的思维,对策划对象的环境因素进 行分析,对资源进行重新组合和优化配置而进行的调查、分析、 创意、设计并制定行动方案的行为。 市场营销策划是指在对企业内外部环境进行准确分析并有效 运用经营资源的基础上,对一定阶段内企业营销活动的行动方针、目标、战略以及实施方案与具体措施进行设计和计划。市场营销 策划的内容包含市场细分、产品创新、营销战略设计、营销组合 4P战术四个方面的内容。 1.1 市场细分战略所谓市场细分,就是企业按照影响市场上 购买者的欲望和需要,购买习惯和行为等诸因素,根据单一因素 或多个因素对市场进行细分。 选用的细分标准越多,相应的子市场也就越多,每一子市场 的容量相应就越小,反之亦然。如何寻找合适的细分标准对市场 进行有效细分,在营销实践中并非易事。市场细分的目标是为了 聚合,即在需求不同的市场中把需求相同的消费者聚合到一起。 这一概念的提出,对于企业的发展具有重要的促进作用。对于市

场决策者而言,进行市场细分的目的是针对每个购买者群体采取 独特的产品或市场营销组合战略以获得最佳收益。企业细分市场 的标准还有很多,比如按使用程度的细分市场、按生活习惯的细 分市场、按教育程度的细分市场等等,企业需要结合自身行业的 特点和所提供产品的特性来决定使用哪一种细分市场方法,或者 选用几种不同的细分标准组合来进行不同层次的市场细分工作。 因此,在具体实施销售的时候有必要进行更为明确的目标市场细分,根据产品推广的不同阶段,针对更加明确的目标客户,使用 合适的营销策略和方式。对市场细分的作用,学术界曾从不同的 角度将市场细分的作用概括为以下五点:有利于企业挖掘市场机会,形成新的富有吸引力的目标市场;有利于选择目标市场和制 订市场营销策略;有利于集中人力、物力投入目标市场;有利于 企业提高经营效益;有利于取得较好的社会效益。总之,市场细 分是企业发现良机、发展市场营销战略、提高市场占有率的有力 手段。市场细分对中小企业更有重要意义。中小企业资金少、资 源薄弱、竞争优势不如大公司,但如果能通过市场细分找到一个 尚未被大公司注意和占领的较小细分市场,找到力所能及的良机,见缝插针,拾遗补缺,那么在激烈的市场竞争中便能求得生存和 发展。 1.2 产品创新的策略毫无疑问地,成功的创新可带来惊人的 利润。 产品创新是企业不断创造出适应市场需求,能够带来高额利 润的新产品,并提高企业的竞争力,求得生存与发展的重要策略。分析研究产品创新的策略,是做好这项工作的重要一环。产品创 新策略包含为满足需求而推出一个全新的产品以取代旧产品,以 及提供一个新方法以满足现有的或潜在的需求。例如,尼龙替杜 邦公司赚进许多钱,并使该公司在不制造其他产品的情形下仍然

余额宝的风险分析与规避研究

余额宝的风险分析及规避研究 摘要:自余额宝面世以来,得到了许多民众的关注,但多数投资者只看到了其高收益,对其风险并没有认识。因为投资都是有风险的,故本文会通过分析余额宝的优势,再从投资者的角度出发,研究其在收益、集中赎回、账户安全、法律及金融监管四方面存在的风险,并从政府、余额宝、投资者的角度出发,对规避这些风险作一定的探究。 关键词:余额宝风险分析收益风险规避 一、前言 (一)研究背景 近年来,随着互联网技术的不断发展,互联网金融产品不断涌现。余额宝自2013年6月13日由阿里巴巴推出后,凭借其高收益率以及支付宝平台支持的优势,迅速扩大用户量,据余额宝2016年年报,用户达3.25亿户。而据中国基金业协会发布的数据,截止2017年6月30日,余额宝的基金规模已达1.43万亿。在我国政策对于金融业强调科技创新的背景下,余额宝发展势头在未来会越来越猛,但余额宝作为一种投资方式,自然是带有投资风险的,多数投资者却认为余额宝是一种只赚不亏的投资方式,对其背后蕴含的风险少有关注。 (二)研究意义 余额宝的出现打破了银行业的“二八理论”——服务20%的客户来获得80%的利润,并具有“长尾效应”,相信在未来这种汇集小型投资者的金融产品将会继续发展,客户量还会继续上升。既然使用余额宝的用户会越来越多,那我们不能只看见其高收益及随存随取的优点,而忽视其风险,所以很有必要对余额宝的风险进行分析,并针对可能的风险探究对应的规避策略,让投资者全面了解余额宝风险,在投资时更能保持理性。二、余额宝的定义及优势 (一)定义 余额宝是蚂蚁金服旗下的余额增值服务和活期资金管理服务产品。支付宝用户将账

市场营销专业毕业论文范文

毕业论文 题目:浅析我国冰箱行业之路专业: 班级: 学号: 姓名: 指导老师:

摘要 冰箱作为较早进入城市家庭的家用电器,冰箱在国内已发展了20多年。中国的冰箱市场经过多年的价格战和快速发展后市场已变得成熟。本文对中国冰箱行业的发展作了分析,本文共五章:第一章介绍冰箱的基础;第二章介绍了我国冰箱业的现状及营销渠道;第三、四章重点分析了我国未来冰箱市场的主力市场---农村市场;第五章简单分析了我国冰箱本身的发展方向。本书取材广泛,仅表达个人观点,仅供参考。 关键词:冰箱、营销渠道、市场、农村

Abstract The refrigerator took enters the city family early the domestic electric appliances, the refrigerator in domestic has developed for more than 20 years.After China's refrigerator market passes through many year price wars and the fast development the market has become mature.This article has made the analysis to the Chinese refrigerator profession development, the this article altogether five chapters: First chapter introduces the refrigerator the foundation; Second chapter briefed our country refrigerator industry present situation and the marketing channel;Third, four chapters have analyzed our country with emphasis future the refrigerator market main force market---Rural market; Fifth chapter has simply analyzed our country refrigerator itself development direction.This book selection is widespread, only expresses individual viewpoint, only supplies the reference. Key words: Refrigerator, marketing channel, market, countryside

市场营销专业论文开题报告范文模板

市场营销专业论文开题报告范文模板 开题报告是开题者在确认论文主题之后,对论文初步确定内容的撰写,下面是搜集的市场营销专业论文开题报告范文模板,欢迎阅读参考。 论文题目:板城酒业品牌营销策略研究 一、选题背景 板城酒业是国内白酒百强企业,重建于1956年,其前身是有着几百年历史的承德?板城“庆元亨”烧酒作坊。在xx至xx年白酒黄金发展的十年,板城酒业也顺应市场趋势,快速发展,xx年实现销售额10亿元,曾经一跃成为河北第一品牌,广告语“板城烧锅酒,可以喝一点儿”家喻户晓。板城酒业于xx年被联想旗下的丰联酒业集团全资收购,收购后组织变动、经营策略的改变等,都为其带来了巨大的影响,企业并没有快速适应,在激烈的市场环境下,被老白干、山庄赶超,品牌力逐渐衰退。xx年随着行业大环境变化,高端品牌销售严重下滑,一线品牌纷纷转战腰部价位,白酒“劲腰运动”愈演愈烈,面对一线外来品牌、区域强势竞品和葡萄酒等可替代竞品的压力,板城酒业现有品牌营销策略显然难以应对如此激烈的竞争。因此,笔者希望通过对板城酒业企业内部深入调查,对外部消费者做调研,发现板城酒业品牌营销策略存在的问题并进行分析,设计出适合企业发展的品牌营销策略,使企业在激烈的市场竞争中立于不败之地。 二、研究目的和意义

本文利用科学的研究方法、客观真实的市场数据,以品牌营销理论为依据对板城酒业的品牌营销策略进行研究分析。希望能够真正找到板城酒业品牌力衰退、市场占有率下滑的原因,并能提供行之有效的品牌营销策略,帮助改变板城酒业目前的不利状况,提升品牌地位,重新获得竞争优势。旨在为板城酒业未来品牌发展提供有利的理论参考,并且希望本研究对其他酒类企业品牌营销有借鉴意义。 三、本文研究涉及的主要理论 曹垣、廖仁春(xx)认为我国企业营销的问题主要体现在品牌和品牌营销意识薄弱,不少企业虽有质量上乘的产品,却很难形成品牌优势;品牌定位雷同,品牌设计缺乏个性;把品牌传播等同于做广告;李超(xx)认为我国企业品牌营销过程中除以上问题外,在品牌推广方面也存在问题,具体表现为品牌推广方式单一,难以形成口碑效应。周正(xx)指出我国不少企业对品牌营销存在扭曲性的认识,把品牌简单地理解为产品的知名度和美誉度。 企业常用的品牌策略主要有品牌延伸策略、多品牌策略、品牌联合策略等,不同学者对具体品牌策略的认识各不相同。影响品牌策略选择的因素也是多种多样的,归纳起来可以发现,学者们专门对品牌策略选择影响因素的探讨主要集中在企业多元化经营或企业不同 成长阶段的分析。笔者认为企业选择品牌策略的影响因素是错综复杂的,不仅需要考虑企业面临的各种多变的外部环境,更要考虑企业自身的特点和拥有的资源,行业成熟度、企业所处的行业位置、企业资

余额宝案例

余额宝案例 通过对过往货币基金的观察可以发现其年化收益率可以稳定在3%至4%之间,以2013年上半年为例,货币基金7日年化收益均值达3.58%,远超银行活期存款利率。除高收益外,余额宝的另一大特征是高流动性,余额宝内的资金可以随时用于购物、转账、缴费,且可以随时转出。此外,支付宝对余额宝还提供了被盗全额补偿的保障,为余额宝资金提供了安全性保证。根据支付宝官网信息,截至2012年12月,支付宝注册账户逾8亿,日交易额峰值超过200亿元人民币,日交易笔数峰值达到10580万笔,依托于如此可靠、庞大的客户群体、数据、资金来源,再加上余额宝特质所带来的更强的资金沉淀性,其可能产生的影响不容小觑。事实上,余额宝上线不到6天,用户就已经突破了100万,而截至2012年12月31日(来自中国证券登记结算有限责任公司的数据),国内所有个人有效基金账户数不过7630.14万户,因此余额宝的用户增长速度在这个行业内是非常惊人的。

一、余额宝简介 1.1余额宝的规则及用户体验 只要年满18周岁的中华人民共和国大陆居民,身份证号码为18位,且持有支付宝实名认证账户就能成为余额宝用户。打开余额宝的界面,就能看到非常醒目的高收益率提醒,如下图所示。 图1.1 余额宝网页登陆界面 余额宝的操作流程实际上十分简单,当用户登录支付宝页面,在支付宝账户余额的下方就会显示用户余额宝中的金额,有转入、转出、管理三个按键可供选择,如下图所示。 图1.2 支付宝网页账户管理页面 在个人信息确认之后(仅首次转入需要确认个人信息),输入转入金额后选择支付宝或者储蓄卡快捷支付即可实现余额宝的充值,也就是说完成了相应金额的货币市场基金的认购,整个过程非常方便。需要提到的一点是,余额宝暂时不支持无线端主动操作转入,若电脑端创建转入订单未支付,7.0以下版本的手机客户端可进行支付。 客户转入余额宝的资金在第二个工作日由基金公司进行份额确认,而当日15:00后转入的资金会顺延1个工作日确认。双休日及国家法定假期,基金公司不进行份额确认。具体的确认时间列表如下:

市场营销专业毕业论文题目选题汇总

市场营销专业毕业论文 题目选题汇总 Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】

市场营销专业毕业论文题目(选题)参考 1. 当前××企业营销存在的问题及对策分析(选某一个行业写,行业企业根据兴趣自定) 2.当前我国企业的营销腐败及对策分析 3.我国企业营销策划的困境及对策分析 4.体验经济时代的消费需求及营销策略分析 5.体验营销与冲动性购买行为的关系分析 6.体验营销在旅游业中的应用分析 7.论客户关系管理在企业营销管理中的应用 8.中小企业实施客户关系管理的误区与对策分析 9.顾客满意度与顾客忠诚度的关系分析——以XX行业为例 10.基于消费者心理的中国奢侈品营销策略分析 11.基于大学生购买行为的校园营销策略分析 12.论参考群体对消费者品牌忠诚的影响 13. 14.试企业社会责任对品牌价值的影响 15.论企业社会责任对消费者购买意愿的影响 16.品牌危机的成因及对策分析 17.论品牌危机事件对品牌资产的影响 18.论网络环境下的企业品牌危机管理 19.品牌危机与企业社会责任的关系分析 20.品牌定位的失误与对策分析——以XX品牌为例 21.品牌扩展策略存在的问题及其对策分析——以XX品牌为例 22.基于顾客价值的品牌传播策略分析 23.我国中小企业实施品牌营销策略分析 24.我国企业品牌营销中存在的问题及对策分析 25.试论“差异化策略”在中小企业营销中的运用 26.论中小企业如何获取分销渠道的竞争优势 27.论市场营销渠道的冲突与管理 28.农产品营销渠道优化策略分析

29.试论网络时代分销渠道的有效管理与创新策略 30.销售渠道中的窜货问题分析 31.论产品直销的利与弊 32.我国名人促销中的问题与对策分析 33.公共关系在国际市场营销中的应用分析 34.广告对消费者购买行为的影响因素分析 35.关于事件营销及其应用策略的探讨——以XX企业为例 36.网络消费者行为特征及营销策略分析 37.终端消费者对网络营销信任度问题分析 38.奢侈品的网络营销渠道建设分析 39.微博的营销价值及其利用策略分析 40.网络口碑营销的商业应用价值探索 41.网络环境下企业创名牌的营销策略分析 42.网络信息环境下的顾客忠诚管理分析 43.论当前我国中小企业网络营销的策略选择 44.中国××企业网络营销发展的现状与对策分析(选某一个行业写,行业企业根据兴趣自定) 45.试论电子商务发展与中国企业营销策略的变革 46.试电子商务环境下市场营销网络的构建 47.绿色贸易壁垒下我国企业绿色营销问题分析 48.全球绿色营销趋势下我国企业的营销策略分析 49.制约我国企业开展绿色营销的深层原因及其对策研究 50.我国企业绿色营销理念及实践分析 51.论企业绿色营销与社会持续发展的关系 52.试论“知识营销”对企业营销管理的影响 53.“定制营销”理念的前瞻及潜力分析 54.权力营销及其在中国市场的应用分析 55.跨文化营销进入策略分析 56.如何开展文化营销——以XX行业(或企业)为例 57.用服务“粘住”你的顾客——以××行业(或企业)为例

中国电信品牌策略研究-市场营销毕业论文范文

题目中国电信品牌策略研究学号 学生姓名李帆 指导教师庞家普

摘要 电信业新一轮重组后,形成了中国电信、中国移动、中国联通三家全业务运营商。通过新一轮重组,三家主要运营商的经营范围,包括区域和业务,似乎都站到了同一个起跑线。3G大战,品牌先行。中国电信的“天翼”以“互联网手机”为卖点,借助立体造势以及各级分支机构的联动推广,在品牌推广上获得了空前的成功。随着3G业务的不断发展,3G业务的个性化、差异化、人性化将会越来越明显,公众用户的业务需求也会趋向于专业化。3G 面世至今,已经有了一个初步的发展,目前,市场上的3G品牌有电信的“天翼”、移动的“G3”、联通的“沃!”形成接近于三足鼎立的势态。虽然“天翼”品牌发展至今已有不小成就,但就整体而言依然有很多问题和隐患。本文通过分析“天翼”品牌发展中出现的问题,做出了几点改进策略,并对现阶段通信市场上的3G品牌培育提出了自己的一些建议。

摘要 (2) 一、企业品牌与品牌管理 (4) (一)品牌的内涵 (4) (二)品牌竞争力 (4) 二、中国电信的发展历程 (4) (一)电信发展历程 (4) (二)天翼品牌介绍 (5) 三、天翼的品牌策略 (5) (一)天翼的品牌设计 (5) (二)天翼的品牌定位 (6) (三)天翼的品牌架构 (6) (四)天翼的品牌宣传 (7) 四、天翼的品牌优劣分析 (7) (一)天翼的品牌竞争优势 (7) 1、终端方面。 (7) 2、业务方面。 (8) 3、用户方面。 (8) (二)天翼品牌存在的问题与隐患 (9) 1、中国电信品牌营销与业务营销混淆 (9) 2、前期定位失准:互联网手机,消费者理解问题 (10) 3、缺少差异化:“互联网时代的移动通信” (10) 4、扬短抑长:移动业务经验不如另外两家 (10) 五、天翼如何“翼”起来:创新&扬长避短 (11) (一)全业务竞争中统一品牌体系 (11) (二)新、老客户并重 (11) (三)品牌差异化 (12) (四)梳理用户群 (13) 六、对通信行业品牌培育的启示 (13) (一) 3G品牌发展现状 (13) (二)对于3G品牌发展的几点建议 (13) 1、要实现品牌管理的系统化。 (14) 2、实现品牌塑造的人格化。 (14) 七、结束语 (14)

学位论文-—基于var的余额宝金融风险实证分析金融学

毕业论文(设计)题目:基于VAR的余额宝金融风险实证分析

毕业设计(论文)原创性声明和使用授权说明 原创性声明 本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。尽我所知,除文中特别加以标注和致谢的地方外,不包含其他人或组织已经发表或公布过的研究成果,也不包含我为获得及其它教育机构的学位或学历而使用过的材料。对本研究提供过帮助和做出过贡献的个人或集体,均已在文中作了明确的说明并表示了谢意。 作者签名:日期: 指导教师签名:日期: 使用授权说明 本人完全了解大学关于收集、保存、使用毕业设计(论文)的规定,即:按照学校要求提交毕业设计(论文)的印刷本和电子版本;学校有权保存毕业设计(论文)的印刷本和电子版,并提供目录检索与阅览服务;学校可以采用影印、缩印、数字化或其它复制手段保存论文;在不以赢利为目的前提下,学校可以公布论文的部分或全部内容。 作者签名:日期:

学位论文原创性声明 本人郑重声明:所呈交的论文是本人在导师的指导下独立进行研究所取得的研究成果。除了文中特别加以标注引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写的成果作品。对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。本人完全意识到本声明的法律后果由本人承担。 作者签名:日期:年月日 学位论文版权使用授权书 本学位论文作者完全了解学校有关保留、使用学位论文的规定,同意学校保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅。本人授权大学可以将本学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。 涉密论文按学校规定处理。 作者签名:日期:年月日 导师签名:日期:年月日

市场营销毕业论文23774

渤海大学成人教育学生毕业论文 原产国品牌形象对消费者购买态度的影响研究—-以大学 生为例 所学专业市场营销 入学年度 2012年 学习地点(函授站)锦州 学生姓名张宝航 指导教师马德生 完成日期 2014.2.1

摘要 随着市场的全球化,原产国开始作为一个重要的产品外在线索来影响消费者的购买态度。原产国品牌形象的研究越来越引起国内外学者和企业界的重视。本文在进行文献回顾的基础上,以大学生消费群体为例,通过实际调查收集数据,运用统计分析方法进行数据分析,来测量原产国品牌形象对消费者购买态度的影响。通过对大学生消费者对各个原产国品牌形象的满意度和购买态度的相关关系等统计变量进行分析,比较本土品牌形象与外国原产国品牌形象的差距及基本原因,并结合以中国为原产国的品牌形象在消费者心目中的评价的现状分析,为提升中国原产国品牌形象提出合理化的建议。 【关键词】原产国品牌形象消费者态度国际市场营销

Abstract With the globalization of markets, the country of origin of the product began as an important external cues to influence consumer buying attitudes. Chinese and foreign scholars and entrepreneurs of the country of origin and establish a good brand image more and more attention. In this paper, based on the literature review, consumer groups, college students, for example, by actual survey data collection, using statistical analysis methods for data analysis to look at the brand image of the country of origin on consumer purchase attitudes. All students by country of origin of consumer satisfaction, brand image and actual buying behavior related to the relationship between the statistical analysis, comparing the Chinese and foreign brand image brand image of the gap between the country of origin and the basic reason, and with China as the original producing countries of the brand image in the eyes of the consumer evaluation of the situation analysis, country of origin to enhance the brand image of China put forward reasonable proposals. Keywords: country of origin brand images consumer attitudes international marketing