宝钢集团--获利能力分析

宝钢股份(600019)2008至2010年度财务报表分析

——获利能力分析宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。宝山钢铁股份有限公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第8位

获利能力是指企业赚取利润的能力,获利能力主要由利润率指标体现,企业的获利能力对企业的所有利益关系人来说都非常重要。企业获利能力强,能够赚取丰厚的利润,则债权人的利息和本金都有了偿还保障,经营管理者获得了良好的业绩以及根据业绩支付的奖励,投资人有了分配股利的基础,国家有了收取所得税的依据,企业职工有望增加劳动收入和改善福利待遇。因此,获利能力是任何企业、在任何情况下、任何利益关系都非常关心的。

一、获利能力指标

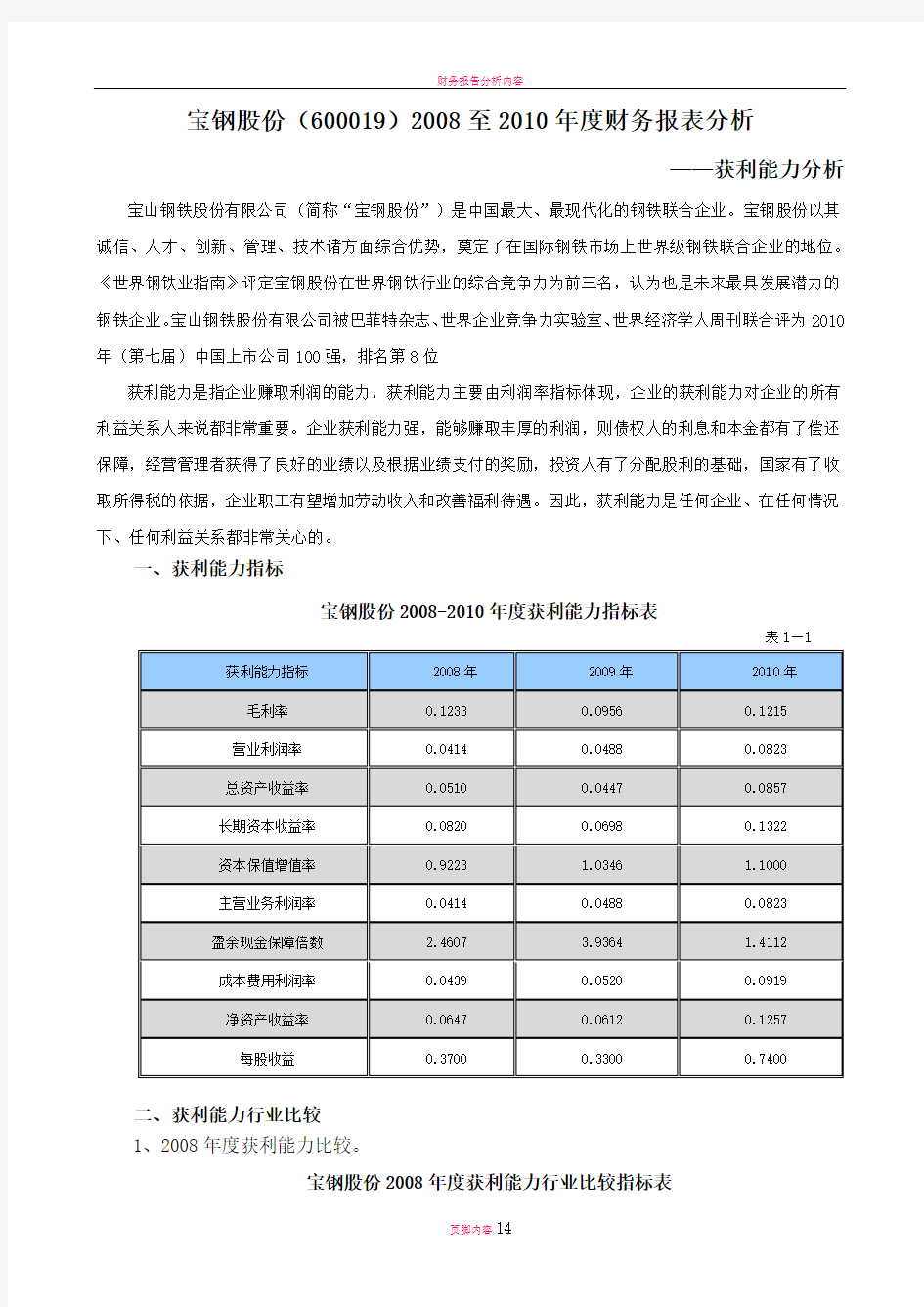

宝钢股份2008-2010年度获利能力指标表

表1—1

二、获利能力行业比较

1、2008年度获利能力比较。

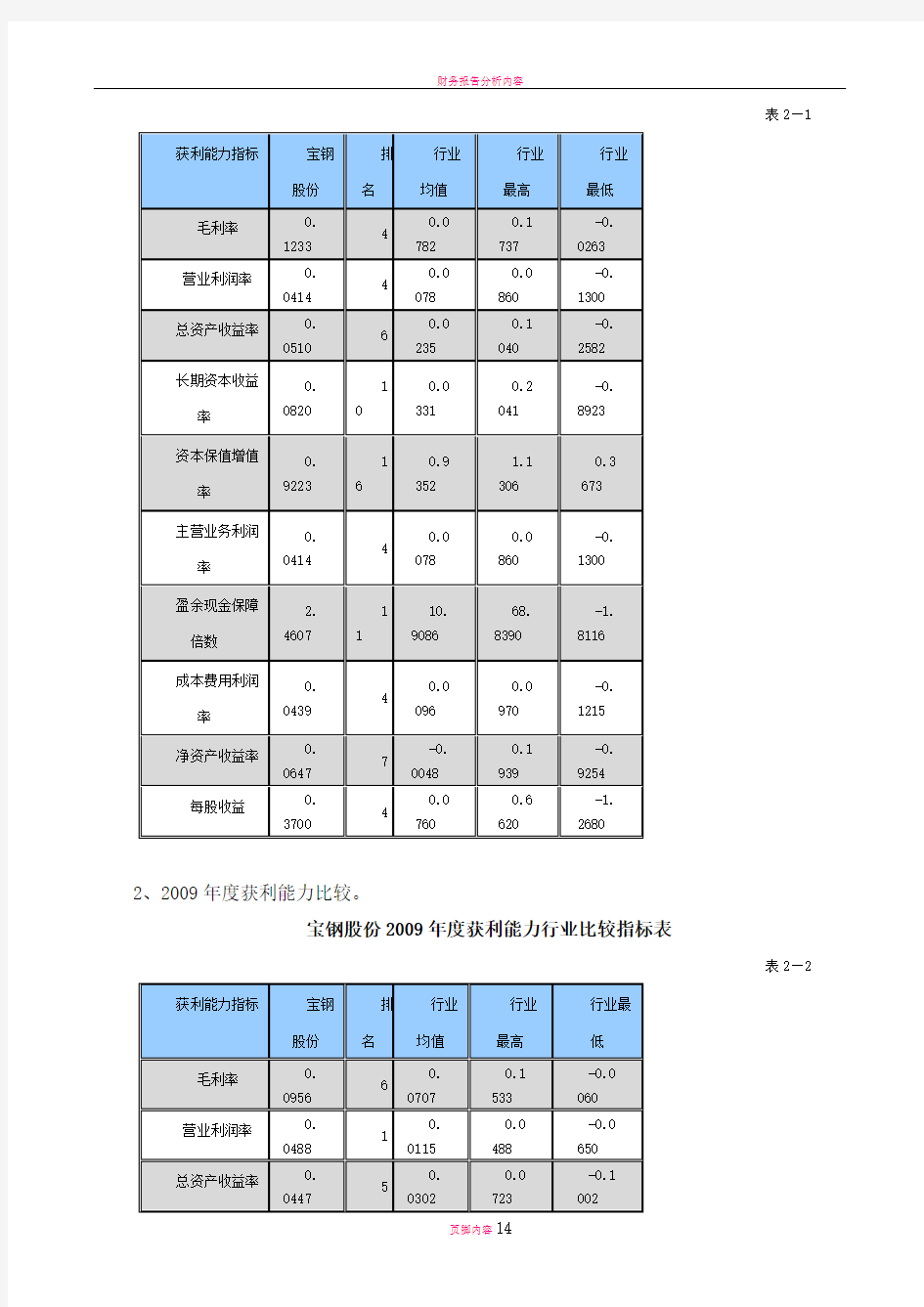

宝钢股份2008年度获利能力行业比较指标表

表2—1

2、2009年度获利能力比较。

宝钢股份2009年度获利能力行业比较指标表

表2—2

3、2010年度获利能力比较。

宝钢股份2010年度获利能力行业比较指标表

表2—3

三、获利能力指标分析

1、毛利率

毛利率反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。毛利率反映的是公司业务转化为利润的核心能力,通过公司原材料价格、生产技术水平、产品竞争力、供求关系、市场定价权等因素的优势,直接反应公司的竞争力强弱。毛利率能直接反映企业的盈利能力和竞争力,高毛利率通常是拥有壁垒的特征之一。高毛利率不代表高的净利率,如果企业费用控制不当或者行业的特殊性会造成高毛利率低净利率的现象。

表3—1

单位:亿元

图3—1

从表3-1和图3-1所列示的数据可以看出,宝钢股份毛利率09年与08年相比下降0.0277,下降了22.5%,10年与09年相比,上升0.0259,上升了27.1%。毛利率是企业获利能力的基础,单位收入的毛利率越高,抵补各项期间费用的能力越强,企业的获利能力也越高。从宝钢股份的毛利率来看,09年有小幅度下降,10年又上升至08年水平,企业的整体来看趋势良好,主要是营业收入上涨快于营业成本的上涨,上升的趋势说明宝钢股份的经营状况良好,表明企业市场竞争力越强,发展潜力越大,从而获利能力越强。根据同行业资料可以看出,宝钢股份08至10年度毛利率均高于行业均值,表明宝钢股份的获利能力处于行业的前端,从行业间的排名可以看出。

2、营业利润率

营业利润率是指企业营业利润与营业收入的比率,该指标用于衡量企业营业收入的净获利能力。

图3—2

图3—2

从表3-2和图3-2所列示的数据可以看出,宝钢股份08年至10年的营业利润率呈上升趋势,09年比08年上升0.0074,上涨17.9%,10年比09年上升0.0335,上涨68.6%,从宝钢股份08年至10年利润表看出,宝钢股份的营业利润一直处于上升状态,公司营业利润的回升,使得营业利润率指标也跟随着回升。说明宝钢股份主营业务的获利能力不断的提升。营业利润是企业利润总额中最基础、最常同时也是最稳定的组成部分,营业利润占利润总额比重的多少,是说明企业获利能力质量好坏的重要依据。同时,营业利润作为一种净获利额,比销售毛利更好的说明了企业销售收入的净获利情况,从而能更全面、完整地体现收入的获利能力。显然,营业利润率越高,说明企业主营业务的获利能力越强;反之,则获利能力越弱。从行业来说,08年至10年的营业利润率处于同行业较高位置,在08年时还低于行业最高值,09年和10年均达到最高值,09年和10年甚至处于行业第一名,都说明了宝钢股份的获利能力在不断的增强。

3、总资产收益率

总资产收益率也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均总资产总额的利率,它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。

表3—3

图3—3

从表3-3和图3-3所列示的数据可以看出,宝钢股份08年至10年的总资产收益率总体呈上升趋势,09年比08年小幅度降低0.0063,下降12.4%,10年比09年上升0.0410,上涨91.7%,宝钢股份的总资产收益率在09年时出现小部分回落,但10年度上升至08年的数据,甚至超过08年0.0347,出现大幅度的上涨。使用总资产收益指标分析企业的获益能力时,还要注意:由于利润总额中包含偶尔性、波动性较大的营业外收支净额和投资收益,使该指标年际之间的变化相对较大。企业短期投资者和债权人的利益主要体现在当时,他们更关心当期企业的总获利能力的大小,所以他们通常可以直接使用这一指标。而对于企业管理者及所有者来说,则要将该指标值与利润总额的内部构成结合起来进行分析,判断企业的长期正常获利能力。从行业来说,宝钢股份08年至10年,处于行业总资产收益率的较高位置,3年均高于行业均值,10年甚至居于企业排行第二名,这3年宝钢股份总资产收益率在逐步提升,表明行业资产总和利用效率逐步上升。

4、长期资本收益率

长期资本收益率是收益总额与长期资产平均占用额之比,其是从资产负债表的右边所进行的“投入”与“产出”之比。

表3—4