融资租赁账务处理(实战)

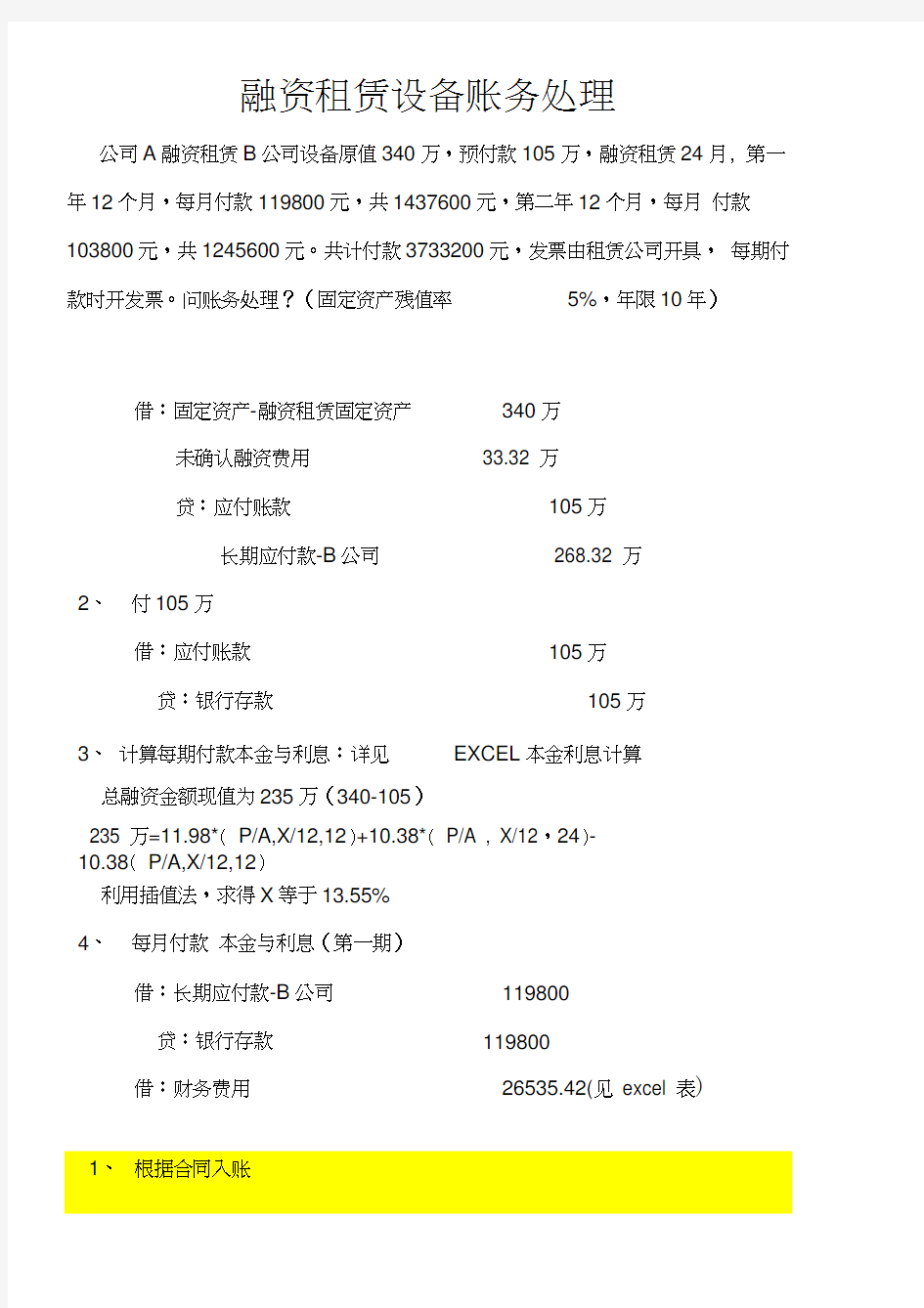

融资租赁设备账务处理

公司A融资租赁B公司设备原值340万,预付款105万,融资租赁24月, 第一年12个月,每月付款119800元,共1437600元,第二年12个月,每月付款103800元,共1245600元。共计付款3733200元,发票由租赁公司开具,每期付款时开发票。问账务处理?(固定资产残值率5%,年限10年)

借:固定资产-融资租赁固定资产340万

未确认融资费用33.32 万

贷:应付账款105万

长期应付款-B公司268.32 万

2、付105万

借:应付账款105万

贷:银行存款105万

3、计算每期付款本金与利息:详见EXCEL本金利息计算

总融资金额现值为235万(340-105)

235 万=11.98*( P/A,X/12,12)+10.38*( P/A , X/12,24)-

10.38( P/A,X/12,12)

利用插值法,求得X等于13.55%

4、每月付款本金与利息(第一期)

借:长期应付款-B公司119800

贷:银行存款119800

借:财务费用26535.42(见excel 表)

贷:未确认融资费用26535.42

5、每期计提折旧

借:管理费用/生产成本26,916.67 (340*0.95/10/12) 贷:累计折旧-融资租入固定资产26,916.67

6、最后付款完毕

借:固定资产-设备340万

贷:固定资产-融资租赁固定资产340万借:累计折旧-固有固定资产646,000.08

贷:累计折旧-融资租入固定资产646,000.08

整个融资期间的利息是13.55%。

备注:以上所有金额都是不含税金额,如果金额为含税金额,要汇算

成不含税金额,外加一个科目其他应收款-应收增值税汇算。

融资租赁设备账务处理(含增值税17%)

公司A 融资租赁B 公司设备原值含税340万,预付款105万(含税),融 资租赁24月,第一年12个月,每月付款119800元,共1437600元,第二年 12个月,每月付款103800元,共1245600元。共计付款3733200元(含税), 发票由租赁公司开具,每期付款时开发票。问账务处理?

1、根据合同入账:

借:固定资产-融资租赁固定资产 其

他应收款-应收增值税 其他应收款-应收增值税 未确认融资费用 贷:应付账款

长期应付款-B 公司

2、付105万

借:应付账款 贷:银行存款

3、计算每期付款本金与利息: 详见EXCEL 本金利息计算

总融资金额现值为2,008,547.01元

(2350000/1.17)

2,008,547.01 = 102393.16*( P/A,X/12,12)+88717.95*( P/A ,X/12,24) -88717.95( P/A,X/12,12)

利用插值法,求得X 等于13.5565%

4、每月付息(本金与利息,含税):

2,905,982.91 (设备原值)340/1.17 494,017.09 设备增值税)340/1.17*0.17 48,413.68 利息增值税)33.2/1.17*0.17 284786.32 (利息原值)

33.2/1.17 1,050,000.00

(预付含税价)

105万 105万

贷:银行存款

借:财务费用

贷:未确认融资费用

借:应交税费 -应缴增值税 -进项税额

贷:其他应收款 -应收增值税

5、每期计提折旧

借: 管理费用 /生产成本

贷: 累计折旧 -融资租入固定资产

6、 最后付款完毕

借:固定资产 -设备

贷:固定资产 -融资租赁固定资产 借:累计折旧 -固有固定资产

贷:累计折旧 -融资租入固定资产

借: 长期应付款 -B 公司:

119,800.00

119,800.00

22,679.85 (26535.42/1.17)

22,679.85

17,406.84

17,406.84

23,005.70

23,005.70

2,905,982.91

2,905,982.91

552,136.80

552,136.80