现代投资组合理论发展综述

现代投资组合理论综述

摘要:现代投资组合理论已有几十年的发展历程,自Markowitz投资组合理论问世以来,就受到了国内外很多学者的关注,并对其进行了大量研究。本文通过对国内外学者的观点进行陈述和总结,再现其发展过程,以期能够对我国资本市场的发展是实际应用提供经验。关键字:现代投资组合理论;发展过程;应用

引言

在投资决策中,风险和收益是相互影响,是一个永恒的话题。一般来说,投资者永远追求的目标是高收益低风险,现代投资组合理论充分考虑了投资者的心理,奠定了分散化投资的思想。投资组合理论主要由投资组合理论、资本资产定价模型、APT模型、有效市场理论以及行为金融理论等部分组成。它们的发展极大地改变了过去主要依赖基本分析的传统投资管理实践,使现代投资管理日益朝着系统化、科学化、组合化的方向发展。下面就现代投资组合在国内外的发展进行综述。

1.国外研究综述

1952年,Markowitz在《金融杂志》上发表的论文《证券组合选择》奠定了证券组合理论的基础,标志了现代证券组合理论的开端,提出的均值一方差模型证明了分散投资的优点,也存在着一些缺陷,譬如该模型要求之一为证券的收益率必须服从正态分布,在此基础上再用方差来衡量投资风险,然而在现实的证券市场中,这一条件一般都不会满足[1]。此外,Markowitz均值一方差模型对求解大规模投资组合的情形计算量很大。虽有缺点,但Markowitz投资组合理论的问世,使现代经济学获得飞速发展,他的学生诺贝尔奖获得者夏普有一系列重要的研究和发现,在一般经济均衡的框架下,我们假定所有投资者以均值一方差效应函数为判决条件来进行投资决策,从而导出资本资产定价模型(简称CAPM),这体现了投资组合理论的主要思想,即投资者的效用是关于投资组合的期望收益率和标准差双方的一个函数,对于一个理性投资者承担一定风险范围内追求最大的收益率,或者从另一个角度考虑,在保证~定收益率下的情况下,追求风险的最小化。他的文章主要是指1952年、1956年、1959年的三篇,奠定了现代投资组合理论的基础,Markowitz也被誉为贤弟啊组合理论之父。

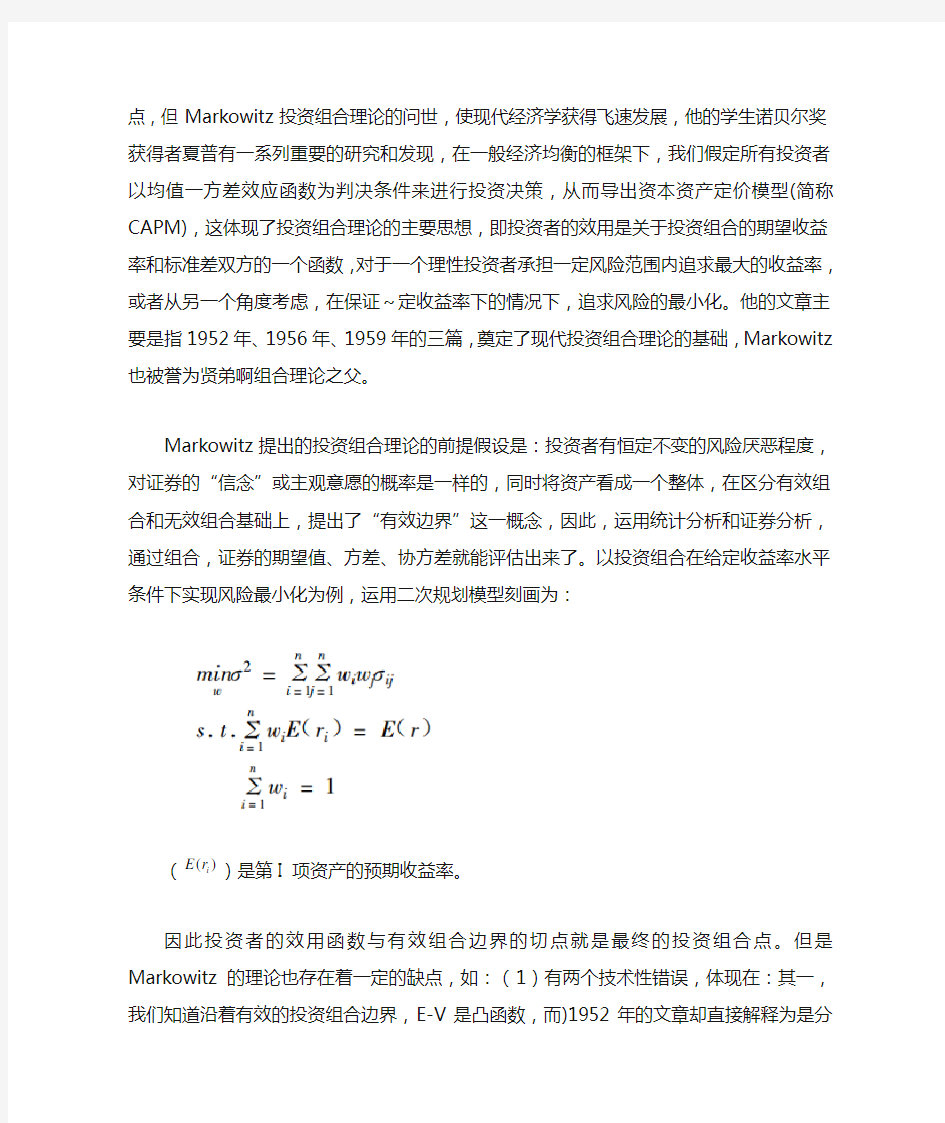

Markowitz 提出的投资组合理论的前提假设是:投资者有恒定不变的风险厌恶程度,对证券的“信念”或主观意愿的概率是一样的,同时将资产看成一个整体,在区分有效组合和无效组合基础上,提出了“有效边界”这一概念,因此,运用统计分析和证券分析,通过组合,证券的期望值、方差、协方差就能评估出来了。以投资组合在给定收益率水平条件下实现风险最小化为例,运用二次规划模型刻画为:

()(i r E )是第I 项资产的预期收益率。

因此投资者的效用函数与有效组合边界的切点就是最终的投资组合点。但是Markowitz 的理论也存在着一定的缺点,如:(1)有两个技术性错误,体现在:其一,我们知道沿着有效的投资组合边界,E-V 是凸函数,而)1952年的文章却直接解释为是分段的抛物线;其二,我们知道1956年的文章中,在给定E 下,最大化V 的曲线既不是凸函数也不是凹函数,而1952年的文章中却是处于非有效边界上,是凹函数。(2)未能指出标准化的离差是分散的一个直接有效的衡量方法;(3)“为什么用E-V ”和“是什么的E-V ”,以及推广至E 种证券,都缺乏分析。对此,Markowitz 进行了进一步的论述,主要是针对缺少高深数学基础的读者而进行投资组合理论的解释的。它与1956年的文章区别在于:1956年的文章作了充分的假设———唯一可行的资产组合是在既定期望下的最小化方差;而1959年文章却没有如此的假定,提出了“临界线”这一运算法则适合于任何协方差矩阵。因此,扩展了其应用的范围。

Markowitz 投资组合模型是在建立在完美的市场假设条件上的,但是在实际生活中,模型要复杂的多,要考虑更多更为广泛的因素。因此,很多专家学者结合具体的情况对该投资组合模型进行了一系列的推广,并取得了丰硕的研究成果和应用范围。他们的研究角度大致分为:简化模型数据量和计算量方面,或者利用不同风险度量标准方面,或者模型算法的改进方面,或者模型的稳健性方面等

[2]。

Markowitz教授虽然在理论上系统的科学地阐明了组合投资如何分散风险的重要机制,但是在实际运用中,证券组合的参数的确定需要面临大量繁重和复杂的计算,这会使得投资者认为非常繁琐而深感困惑。为了解决这一个问题,在1963年,William Sharpe发表了题为《A Simplified model for portfo¨O analysis》一文,提出了一个单指数模型,具有很重要的价值和指导意义。该模型在牺牲了一定的精确性的同时,大大简化了Markowitz投资组合模型,使得在大型证券组合应用中的计算大大减小,从而提高了投资组合理论的指导作用和实用应用价值。然而这只是单指数模型的一个优点[3]。更重要的是,单指数模型为资本资产定价模型奠定了基础。现代投资组合理论,其核心思想就是把多种证券的持有,看作是一个整体来进行分析和度量,然后把投资组合的风险分解为两部分:系统风险以及非系统风险。投资者可以通过持有多种类型的证券以达到分散非系统风险,从而进一步降低整个组合的风险。但是它也具有一定的局限性,没有进一步说明如何为证券估值和定价,也不能说明投资组合期望回报率与风险之间的关系。现代投资组合理论的创立标志着现代资本市场理论的诞生。

1964、1965年,William Sharpe,John Lintner和John MosSin,这三位专家分别独立研究出著名的资本资产定价模型,从而非常完美的解决了这个问题。CAPM自从被夏普提出以来,已经被应用于各种投资决策,例CAPM已经被应用于度量各种风险证券或者风险证券组合的系统风险[4]。然而,遗憾的是CAPM 是一个单因子模型,并且还严格要求公共因子为有效的均衡市场组合的收益率。鉴于这一点无法检验,罗斯提出了一个多因素模型,它可以取代单因子模型,解决了这个问题[5]。这一模型被我们称为套利定价理论(APT),分析和探讨风险资产的收益发生过程。这个理论的前提是完全竞争和有效资本市场。

Samuelson和Fama于1965年在随机行走模型的基础上,分别从理论和经验两个出发点对资本市场上证券价格的行为做了深入的研究,并提出了有效市场理论。有效市场理论认为,在一个能够正常发挥功能的资本市场,其资本价格的运动过程现在可以用一个过程来描述,并且它给出了严格的资产价格运动的动力学理论框架,同时也为金融市场如何根据外界消息来进行调整提供了机制。该理论成功的开拓了利用统计学方法,并利用实证进一步检验信息是如何被反映在证券

价格之中的一种新途径[6]。

在绩效比较方面,Black和JoneS(1987)专家利用模拟法比较三种策略,包括保护性卖权、CPPI和买入持有,通过模拟结果得到保护性卖权与CPPI策略都会发挥保险效果,他们之间相互不同的是,保护性卖权是由期权公式得到的,操作方式比较困难,并且具有时间的限制,所以一般而言,当市场缓步上升的情况,那么我们就采用SPO策略;另一方面,当市场是属于大幅上升或者下降的情况,那么我们采用CPPI的保险策略[7]。

在交易成本方面,Zhu和Kavee(1988)利用模拟法,并取资产价值的平均数、变异数最小值、二十五分位、七十五分位等等多个统计量,通过比较复制性卖权和固定比例策略保险的有效性,再考虑到相关成本,能够估计处标准差,并且分别以高估与低估的方式比较他们的绩效与要保误差[8]。

Garcia 和UGould(1987)两位专家采用了在1963—1983年间的S&P500收盘价的数据,利用平均机会成本、长期平均成本和超额报酬这三个成本,对保险策略之绩效经行了对比分析。经过实例分析,作者得到以下三个结论:(1)如果存在考虑交易成本,那么不论要保额度高低,平均绩效均不如买入持有策略,都会产生机会成本;(2)若没有交易成本的存在,那么保险策略的绩效会明显优于买入持有策略,也就是说有超额报酬产生;(3)投资组合保险在空头时期,可以发挥作用,但在股市为多头时,绩效不如买入持有策略[9-10]。

Shyng等人提出了一种索引选择技术。这是一种基于粗糙集的紧缩的技术,能够提高数据分析,消除冗余数据。从而能够让决策者得到一个相对约简的数据,帮助了投资者对决策的选择机制。作者的主要贡献是把粗糙集技术引入到投资组合之中[11]。Xiang Li等人以多种智能算法为出发点,通过算法的融合,来解决模糊收益的问题。该模型能够解决非线性问题,因此具有重要的意义[12]。

Zhongfeng Qin等人(2009)利用模糊交叉熵作为衡量投资风险的度量,文中采用了遗传算法进行求解,获得了较好的效果。WeiChen和Wei-Guo Zhang(2010)用改进的PSO算法来解决具有最小交易成本的投资组合问题,并给出了实例分析[13]。Alexei A.Gaivoronski等人(2005)研究了最优投资组合及其动态的基准追踪问题。由于投资组合随着时间的改变,每次都需要进行计算,因此时间冗余度非常大。该作者成功地解决了这个问题,具有非常重要的意义[14]。

2.国内研究综述

Markowitz的组合投资思想被投资者广泛接受,但其理论模型是建立在一系列的假设条件基础之上的,在我国证券市场的运用中存在多方面的局限性。我国大量学者结合我国证券市场的实际情况,对Markowitz的均值一方差理论作了多方面的研究,具有较强的理论指导意义。

国内学者对马柯维茨投资组合理论的兴起是在1990年马柯维茨获得当年的诺贝尔经济学奖之后。黄小原和田澎是国内较早见到对投资组合决策进行研究的学者。在我国证券市场建立的前十年(2000年前),组合投资理论基本处于引进阶段,在实际中应用的较少,1999年开始逐步采用现代投资组合方法进行证券投资。对于现代投资组合在我国的可行性,有的学者认为可行,有的认为不可行[15]。施东晖(1996)认为“上海股市的投资总风险中,系统风险占有非常大的比例,同时各股票的价格行为也呈现出强烈的同向波动性,上海股市的这两个特征使得通过组合多元化降低投资风险的作用极其有限”[16]。李善民、徐沛(2000)认为:“深圳市场的投资总风险中,系统风险已经下降到一个比较合理的水平,给投资者实现投资多元化提供了可行性”。[17]对可行性的研究学者很多,本文主要介绍几个:

王正方,赵文明,倪德娟的“投资组合与模糊规划模型”(1999),讨论了投资的风险和收益问题,用偏好系数加权法把双目标优化问题化为单目标优化问题,通过计算得到正确结果,同时用模糊规划的方法进行求解并比较[18]。

曾建华,汪寿阳的“一个基于模糊决策理论的投资组合模型”(2003),对清晰和模糊两种情况下的组合投资模型分别进行了研究,提出了相应的模型和求解方法。文中模型以绝对偏差和代替方差,假定交易费用函数为V一型函数,给出了将目标函数中含有非线性项或含有非线性约束的优化模型转化为线性规划问题的一个简便方法,不仅大大地简化了模型的计算,更重要的是使得在线解决大型组合投资问题成为可能。投资者的主观意见反映在模糊情况的组合投资模型之中[19]。

张琳的“模糊线性规划在社保基金投资组合优化中的应用”(2002),建立并且最小化社保基金的投资风险,模糊线性规划模型和投资收益最大化模糊线性规划模型,试图优化社保基金的投资组合,给出相应的应用实例[20]。

许若宁、李楚霖的“收益率为模糊数的投资组合问题的讨论”(2002)从模糊性的角度考虑选择风险资产投资组合问题,对于收益率为模糊数的情形,在每一置信水平上,以偏离中心值的程度作为风险的度量,当预期收益率给定时,证明最小风险选择组合的存在性并得到其最优解[21]。

黄文华、王仁明于2006年提出了全系数模糊证券投资组合模型,利用模糊数来描述某种证券的期望收益率和风险损失率并讨论了利用模糊约束满意度将模型转化为普通规划模型的方法,进一步利用遗传算法对该模型进行求解。郑丕谔,杨灿于2006年借助熵理论对Markowitz投资组合模型进行改进[22]。

施建刚等人在2005年把Markowitz投资组合模型推广到房地产投资上,并提出了两个模型:“收益一方差模型”和“收益一B值模型”,文中结合了房地产投资的实际情况进行了优化,并给出了实例分析。同年,郭秋麟,米石云,谢红兵等又把Markowitz投资组合模型推广到石油的勘探上[23]。

由于马柯维茨投资组合模型是静态的,不能随着时间的变化而实时变化,因此,我们不能时时刻刻有着参考。而实际上,投资者往往会看多个投资时期的数据,以便参考。因此,组合投资的模型需要加入动态项。刘海龙和和樊治平(2000)把随机最优控制的方法成功的引入了最优组合投资的动态问题。李楚霖和杨明(2000)研究了多期投资组合有效边界的性质。这些研究都具有非常重要的性质[24-25]。

3.结语

本文主要对现代投资组合理论在国内外的研究现状进行了简单的综述。现代投资组合理论在近年来取得了较大的进展,但很多都是停留在理论讨论的层面,应用于实际的较少,它仍然是比较年轻的学科,需要更多学者关注,提出更多的新观点、新方法。我国目前的证券市场还没有卖空机制,在引进西方证券投资组合理论时,切莫生搬硬套,要将西方证券投资组合理论与我国的实际情况相结合,构建适合中国国情的证券投资组合理论体系,为我国证券市场的发展提供有价值的参考。

参考文献

[1]Harry M Markowitz.Portfolio selection[J].Jo,.mul of Finance,1952。7(1)

[2]Merton R C ;Lifetime portfolio selection under uncertainty: the continuous-time case1969

[3]Merton R C ;Optimum consumption and portfolio rules in a continuous-time model[J] 1971

[4]Amihud Y;Mendelson H Asset pricing and the bid-ask spread[J] 1986

[5]Stoll H ;Inferring the components of the Bid-Ask spread:theory and empircial tests[J] 1989

[6]Longstaff F A ;Optimal portfolio choice and the valuation of illiquid securities[J] .2001(02)

[7]DA VIS M H A;Norman A R Portfolio selection with transaction costs[J] .1990(04)

[8]Morton A J;Pliska S R Optimal portfolio management with fixed transaction costs1995(04)

[9]Shreve S E;Soner H M Optimal investment and consumption with transaction costs1994(03)

[10]Akian M;Sequier P;Sulem A A finite horizon multidimensional portfolio selection problem withsingular Transaction costs1995

[11]Eastham J E;Hasting K J Optimal impulse control of portfolios[J] .1988(04)

[12]Atkinson C;Wilmott P Portfolio management with transaction costs: an asymptotic analysis of the morton and pliska model1995(04)

[13]Boudoukh J;Whitelaw R The benchmark effect in the Japanese government bood market[J].1991(2)

[14]Konno H;Yamakazi H Mean-absolute deviation portfolio optimization model and its applications to Tokyo stock market[J] .1991(04)

[15]万伦来.西方证券投资组合理论的发展趋势综述[J].安徽大学学报(哲学社会科学版),2005,(1)

[16]黄小原,田澎.证券组合管理问题决策啪.系统工程理论方法应用,1992,(1)

[17]施东晖.上海股票市场风险性实证研究[J].经济研究,1996,(10).

[18]李善民,徐沛.Markowitz投资组合理论模型应用研究[J].经济科学,2000,(1).

[19]张飒岚.现代证券投资组合理论在中国证券市场的应用综述[J].时代金融,2007.(6)

[20]徐少君投资组合理论发展综述[J] .浙江社会科学2004(4)

[21]鞠英利.Ju Yingli 论现代投资组合理论在我国的实际应用[J] .天津财经大学学报2007,27(6)

[22]罗洪浪.王浣尘现代投资组合理论的新进展[J] .系统工程理论方法应用2002,11(3)

[23]陈景凯现代投资组合理论的发展趋势探讨[J] .商业时代2010(8)

[25]徐丽梅.XU Li-mei 现代投资组合理论及其分支的发展综述[J] .首都经济贸易大学学报2006(4

[26]刘晓燕投资组合理论与财务风险的防范[J] .经济视野2013(3)

Abstract

Modern portfolio theory has several decades of development, since the advent of Markowitz portfolio theory, it has been the concern of many scholars, and its a lot of research. Based on the viewpoints of scholars and summary statements, reproduce their development process, with a view to the development of China's capital market is to provide practical experience.

Keywords: Modern Portfolio Theory; development; application

现代控制理论----综述论文-2015

2015级硕士期末论文《现代控制理论综述》 课程现代控制理论姓名 学号 专业 2016 年1 月 4 日

经典控制理论与现代控制理论的差异 现代控制理论是建立在状态空间法基础上的一种控制理论,是自动控制理论的一个主要组成部分。在现代控制理论中,对控制系统的分析和设计主要是通过对系统的状态变量的描述来进行的,基本的方法是时间域方法。现代控制理论比经典控制理论所能处理的控制问题要广泛得多,包括线性系统和非线性系统,定常系统和时变系统,单变量系统和多变量系统。它所采用的方法和算法也更适合于在数字计算机上进行。现代控制理论还为设计和构造具有指定的性能指标的最优控制系统提供了可能性。现代控制理论的名称是在1960年以后开始出现的,用以区别当时已经相当成熟并在后来被称为经典控制理论的那些方法。现代控制理论已在航空航天技术、军事技术、通信系统、生产过程等方面得到广泛的应用。现代控制理论的某些概念和方法,还被应用于人口控制、交通管理、生态系统、经济系统等的研究中。 现代控制理论是在20世纪50年代中期迅速兴起的空间技术的推动下发展起来的。空间技术的发展迫切要求建立新的控制原理,以解决诸如把宇宙火箭和人造卫星用最少燃料或最短时间准确地发射到预定轨道一类的控制问题。这类控

制问题十分复杂,采用经典控制理论难以解决。1958年,苏联科学家Л.С.庞特里亚金提出了名为极大值原理的综合控制系统的新方法。在这之前,美国学者R.贝尔曼于1954年创立了动态规划,并在1956年应用于控制过程。他们的研究成果解决了空间技术中出现的复杂控制问题,并开拓了控制理论中最优控制理论这一新的领域。1960~1961年,美国学者R.E.卡尔曼和R.S.布什建立了卡尔曼-布什滤波理论,因而有可能有效地考虑控制问题中所存在的随机噪声的影响,把控制理论的研究范围扩大,包括了更为复杂的控制问题。几乎在同一时期内,贝尔曼、卡尔曼等人把状态空间法系统地引入控制理论中。状态空间法对揭示和认识控制系统的许多重要特性具有关键的作用。其中能控性和能观测性尤为重要,成为控制理论两个最基本的概念。到60年代初,一套以状态空间法、极大值原理、动态规划、卡尔曼-布什滤波为基础的分析和设计控制系统的新的原理和方法已经确立,这标志着现代控制理论的形成。 现代控制理论所包含的学科内容十分广泛,主要的方面有:线性系统理论、非线性系统理论、最优控制理论、随机控制理论和适应控制理论。 线性系统理论是现代控制理论中最为基本和比较成熟的一个分支,着重于研究线性系统中状态的控制和观测问题,其基本的分析和综合方法是状态空间法。按所采用的数学工具,线性系统理论通常分成为三个学派:基于几何概念和方法的几何理论,代表人物是W.M.旺纳姆;基于抽象代数方法的代数理论,代表人物是R.E.卡尔曼;基于复变量方法的频域理论,代表人物是H.H.罗森布罗克。 非线性系统理论的分析和综合理论尚不完善。研究领域主要还限于系统的运动稳定性、双线性系统的控制和观测问题、非线性反馈问题等。更一般的非线性系统理论还有待建立。从70年代中期以来,由微分几何理论得出的某些方法对

证券投资组合理论复习题目与复习资料附有重点知识整理

第六章证券投资组合理论复习题目与答案 无风险资产的收益率与任何风险资产的收益率之间的协方差及其相关系数都为零。

(一)单项选择题 1.下面哪一个有关风险厌恶者的陈述是正确的?( C ) A.他们只关心收益率B.他们接受公平游戏的投资 C.他们只接受在无风险利率之上有风险溢价的风险投资 D.他们愿意接受高风险和低收益E.A和B 2.在均值—标准差坐标系中,无差别曲线的斜率是(C) A.负B.0 C.正D.向东北E.不能确定 3.艾丽丝是一个风险厌恶的投资者,戴维的风险厌恶程度小于艾丽丝的,因此(D)A.对于相同风险,戴维比艾丽丝要求更高的回报率 B.对于相同的收益率,艾丽丝比戴维忍受更高的风险 C.对于相同的风险,艾丽丝比戴维要求较低的收益率 D.对于相同的收益率,戴维比艾丽丝忍受更高的风险 E.不能确定 4.投资者把他的财富的30%投资于一项预期收益为0.15、方差为0.04的风险资产,70%投资于收益为6%的国库券,他的资产组合的预期收益和标准差分别为( B )A.0.114,0.12 B.0.087,0.06 C.0.295,0.12 D.0.087,0.12 E.以上各项均不正确 5.市场风险可以解释为( B) A.系统风险,可分散化的风险 B.系统风险,不可分散化的风险 C.个别风险,不可分散化的风险 D.个别风险,可分散化的风险

E.以上各项均不正确 6.β是用以测度( C ) β系数是指证券的收益率和市场组合收益率的协方差,再除以市场组合收益率的方差,即单个证券风险与整个市场风险的比值。Β=1说明该证券系统风险与市场组合风险一致;β>1说明该证券系统风险大于市场组合风险;β<1说明该证券系统风险小于市场组合风险;β=0、5说明该证券系统风险只有整个市场组合风险的一半;β=2说明该证券系统风险是整个市场组合风险的两倍;β=0说明没有系统性风险。 A.公司特殊的风险B.可分散化的风险 C.市场风险D.个别风险 E.以上各项均不正确 7.可分散化的风险是指( A ) A.公司特殊的风险B.βC.系统风险 D.市场风险E.以上各项均不正确 8.有风险资产组合的方差是( C ) A.组合中各个证券方差的加权和 B.组合中各个证券方差的和 C.组合中各个证券方差和协方差的加权和 D.组合中各个证券协方差的加权和 E.以上各项均不正确 9.当其他条件相同,分散化投资在哪种情况下最有效?( D ) 协方差(-∞和+∞之间)衡量的是收益率一起向上或者向下变动的程度相关系数(在-1和+1之间)为-1表示两种证券的收益率是完全负相关的,为+1表示两种证券的收益率完全同步,收益率为0是完全不相关,投资者可以通过完全负相关的高预期收益投资产品来分散投资。 A.组成证券的收益不相关B.组成证券的收益正相关 C.组成证券的收益很高D.组成证券的收益负相关 E.B和C 10.假设有两种收益完全负相关的证券组成的资产组合,那麽最小方差资产组合的标准差为( B ) A.大于零B.等于零C.等于两种证券标准差的和

国际贸易理论综述

国际贸易理论综述 贸易经济2班苗淑恺国际经济学是在人类经济不断发展的过程中产生的,是人们对跨国经济活动不断总结的成果,是微观经济学与宏观经济学发展到一定阶段的产物。随着国家的产生和剩余产品的存在,就产生了国际贸易。对于国际贸易纯理论的研究,包括古典国际贸易理论﹑现代国际贸易理论﹑当代国际贸易理论。古典国际贸易理论以市场的完全竞争﹑生产要素在国际间不能流动为前提,在排除政府和其他人为干预以及货币因素的情况下,研究国际贸易产生的原因﹑贸易利益的分配﹑贸易格局的确定,以及贸易模式安排等问题,其基本内容是纯理论探讨,理论的机轴应该说是静态比较利益和动态比较利益,以及它的发展。现代国际贸易理论,以规模经济的存在,尤其是以市场不完全竞争为条件,考察国际贸易理论的新发展。而国际贸易的当代理论则以市场的不完全竞争﹑以规模经济的存在为出发点,考虑到科技进步对于国际贸易的影响与作用,从新要素对于国际贸易的作用﹑从需求的特点以及规模收益等方面对国际贸易发生的原因和国际贸易的利益分配进行了讨论,同时也研究了国际贸易对于整个国民经济的作用与影响。 重商主义是西欧封建制度解体和资本主义生产关系产生时期的,属于古典国际贸易理论。资产阶级的最早的经济思想,代表了资本原始积累时期商业资产阶级的利益,它产生于15世纪,盛行于16世纪和17世纪上半叶,从17世纪下半叶开始变日渐衰落。重商主义的发展经历了两个阶段:早期重商主义和晚期重商主义。其对外贸易学说也相应地分为早期重商主义学说和晚期重商主义学说。早期的重商主义从16世纪到17世纪,晚期则从17世纪中叶到18世纪中叶。早期重商主义的代表人物在英国是约翰?海尔斯和威廉?斯塔福德,在他们的主要著作《英吉利王国公共福利对话集》述说了保持和增加英国货币,积累货币财富的积

国际贸易理论综述

一、国际贸易理论的产生和发展 国际贸易如此重要,对国际贸易的研究也就成为必然。最早于15世纪末16世纪初,即在西方国家的资本原始积累阶段,对国际贸易的研究就已出现。当时的主要理论为重商主义。重商主义主要研究对外贸易怎样能够为一国带来财富,而所谓财富,则完全由金银货币来衡量。在他们看来,国内市场上的贸易是有一部分人支付货币给另一部分人,从而使一部分人获利,另一部分人受损。国内贸易的结果只是社会财富在国内不同集团之间的再分配,整个社会财富的总量并没有增加。而对外贸易可以使一国从国外获得金银货币从而使国家致富。因此,重商主义对贸易的研究主要集中在如何进行贸易,具体来说,怎样通过鼓励商品输出、限制商品进口以增加货币的流入从而增加社会财富。 对怎样能够做到多输出少进口,晚期的重商主义与早期的观点有所不同。早期重商主义强调绝对的贸易出超,主张控制商品进口和货币外流。晚期重商主义(16世纪下半期到17世纪末)则从长远的观点看,认为在一定时期内的外贸入超是允许的,只要最终的贸易结果能保证出超,保证货币最终流回国内就可以。但无论早期还是晚期,重商主义都主张限制进口,对贸易的研究是很有局限的。 18世纪末叶,重商主义的贸易观念受到古典经济学派的挑战,并被自由贸易的思想取代。古典经济学的主要代表亚当.斯密(Adam Smith)的基本经济思想是“自由放任”,这一原则也被用于国际贸易理论。在其着名的《国富论》中,斯密从个人之间的交换推论到国家之间的交换。他认为,既然每个人只生产自己擅长生产的东西,然后用来交换别人擅长生产的东西比自己什么都生产合算,那么各国间的分工和交换也应该是同样合算的。因此,他认为无论出口还是进口,一国都能获得利益。古典经济学的另一名主要代表大卫.李嘉图(David Richardo)在《政治经济学和赋税原理》一书中也对自由贸易的好处作了说明。 从古典经济学开始,对国际贸易的研究就不再局限于怎样进行贸易,而开始对贸易产生的原因与结果以及与之相应的政策进行分析。从古典的斯密、李嘉图,到20世纪的瑞典经济学家赫克歇尔(Eli Heckscher)、俄林(Bertil Ohlin),到当代的里昂惕夫(Wassily Leontief)、萨缪尔森(Paul Samuelson)、巴格瓦蒂(Jagdish Bhagwati)、琼斯(Renold Jones)、克鲁格曼(Paul Krugman)等,许多经济学家从各种角度,在各个方面对国际贸易的理论与政策进行分析论证。方法越来越精细,手段越来越严密,国际贸易理论成为经济学的一个独立分支并得到不断发展。 二、国际贸易理论的基本框架 国际贸易理论是国际经济学中非常重要的一个部分,其基础是微观经济学。可以说,国际贸易理论是开放条件下的微观经济学。国际贸易理论研究的范围不仅包括商品和服务的国际流动,也包括生产要素的国际流动和技术知识的国际传递。生产要素和技术知识一方面作为某种特殊商品有其本身的国际市场,另一方面作为要素投入对商品和服务的生产起着重要

自动控制理论发展简史

自动控制理论发展简史(经典部分) 牛顿可能是第一个关注动态系统稳定性的人。1687年,牛顿在他的《数学原理》中对围绕引力中心做圆周运动的质点进行了研究。他假设引力与质点到中心距离的q 次方成正比。牛顿发现,假设q>-3 ,则在小的扰动后,质点仍将保留在原来的圆周轨道附近运动。而当q≤-3时,质点将会偏离初始的轨道,或者按螺旋状的轨道离开中心趋向无穷远,或者将落在引力中心上。 在牛顿引力理论建立之后,天文学家曾不断努力以图证明太阳系的稳定性。特别地,拉格朗日和拉普拉斯在这一问题上做了相当的努力。1773年,24岁的拉普拉斯“证明了行星到太阳的距离在一些微小的周期变化之内是不变的”。并因此成为法国科学院副院士。虽然他的论证今天看来并不严格,但他的工作对后来李亚普诺夫的稳定性理论有很大的影响。 直到十九世纪中期,稳定性理论仍集中在对保守系统研究上。主要是天文学的问题。在出现控制系统的镇定问题后,科学家们开始考虑非保守系统的稳定性问题。 James Clerk Maxwell是第一个对反馈控制系统的稳定性进行系统分析并发表论文的人。在他1868年的论文“论调节器”(Maxwell J C.On Governors. Proc. Royal Society of London,vol.16:270-283,1868)中,导出了调节器的微分方程,并在平衡点附近进行线性化处理,指出稳定性取决于特征方程的根是否具有负的实部。Maxwell的工作开创了控制理论研究的先河。 Maxwell是一位天才的科学家,在许多方面都有极高的造诣。他同时还是物理学中电磁理论的创立人(见其论文“A dynamical theory of the electromagnetic field”,1864)。目前的研究表明,Maxwell事实上在1863年9月即已基本完成了其有关稳定性方面的研究工作。 约在1875年,Maxwell担任了剑桥Adams Prize的评奖委员。这项两年一次的奖授予在该委员会所选科学主题方面竞争的最佳论文。1877年的Adams Prize的主题是“运动的稳定性”。E.J.Routh在这项竞赛中以其跟据多项式的系数决定多项式在右半平面的根的数目的论文夺得桂冠(Routh E J.A Treatise on the Stability of Motion.London,U.K.:Macmillan,1877)。Routh的这一成果现在被称为劳斯判据。Routh工作的意义在于将当时各种有关稳定性的孤立的结论和非系统的结果统一起来,开始建立有关动态稳定性的系统理论。 Edward John Routh 1831年1月20日出生在加拿大的魁北克。他父亲是一位在Waterloo服役的英国军官。Routh 11岁那年回到英国,在de Morgan指导下学习数学。在剑桥学习的毕业考试中,他获得第一名。并得到了“Senior Wrangler”的荣誉称号。(Clerk Maxwell排在了第二位。尽管Clerk Maxwell当时被称为最聪明的人。)毕业后Routh开始从事私人数学教师的工作。从1855年到1888年Routh教了600多名学生,其中有27位获得“Senior Wrangler”称号,建立了无可匹敌的业绩。Routh于1907年6月7日去世,享年76岁。 Routh之后大约二十年,1895年,瑞士数学家A. Hurwitz在不了解Routh工作的情况下,独立给出了跟据多项式的系数决定多项式的根是否都具有负实部的另一种方法(Hurwitz A. On the conditions under which an equation has only roots with negative real parts. Mathematische Annelen,vol.46:273-284,1895)。Hurwitz的条件同Routh的条件在本质上是一致的。因此这一稳定性判据现在也被称为Routh-Hurwitz稳定性判据。 1892年,俄罗斯伟大的数学力学家A.M.Lyapunov(1857.5.25-1918.11.3)发表了其具有深远历史意义的博士论文“运动稳定性的一般问题”(The General Problem of the Stability of Motion,1892)。在这一论文中,他提出了为当今学术界广为应用且影响巨大的李亚普诺夫方法,也即李亚普诺夫第二方法或李亚普诺夫直接方法。这一方法不仅可用于线性系统而且可用于非线性时变系统的分析与设计。已成为当今自动控制理论课程讲授的主要内容之一。 Lyapunov是一位天才的数学家。他是一位天文学家的儿子。曾从师于大数学家P.L.Chebyshev(车比晓夫),和A.A.Markov(马尔可夫)是同校同学(李比马低两级),并同他们始终保持着良好的关系。他们共同在概率论方面做出过杰出的成绩。在概率论中我们可以看到关于矩的马尔可夫不等式、车比晓夫不等式和李亚普诺夫不等式。李还在相当一般的条件下证明? 在控制系统稳定性的代数理论建立之后,1928年至1945年以美国AT&T公司Bell实验室(Bell Labs)的科学家们为核心,又建立了控制系统分析与设计的频域方法。

财务战略管理研究文献综述

云南财经大学研究生课程论文《财务战略管理研究文献综述》 专业:会计学 课程名称:财务管理理论 课程类别:专业必修 任课教师:刘静 开课时间:2014年9月 云南财经大学研究生部

财务战略管理研究文献综述 摘要:财务战略是整个企业战略的重要组成部分,其作为维持企业经营的正常运转以及提高资金运转效率的主要动力,在企业各个发展周期中发挥着不可忽视的作用。特别是随着企业面临的内外环境的不断变化,企业财务战略的制定,选择以及其与企业盈利之间的关系等一系列问题都引起了相关人士的关注。如何发挥企业财务战略在其整个企业经营中的作用,为企业的长远以及可持续发展发挥作用是企业财务战略在多年研究发展中面临的重大挑战。借以对企业财务战略相关研究的梳理,进一步不断的深入财务战略在企业各个层面的作用,不断突破财务战略对现有企业发展的影响力,促进企业全面,健康的可持续发展。 关键字:企业发展财务战略环境 一.财务战略研究的发展历程 关于企业财务战略的发展渊源是随着企业战略发展而来,基于对企业战略的不断重视以及企业战略中财务分析的重要作用,财务战略才得以作为企业战略管理的一部分被不断的细化和研究。 美国学者Ansoff 教授(1976)首次提出了“企业战略管理”之后,企业战略在企业大局发展中的作用不断的被研究界关注,在之后的14年,Tom Copeland (1990)学者再次指出,公司财务和战略伴随公司管理的不断发展已经在思维和行为上不断的得以融合和发展。[1]在此之后,西方学术界开始了对企业战略中财务战略的研究,财务战略在企业战略中发挥的作用不断的被提到了新的研究层面,关于财务战略的定义也在这个过程中不断的完善。E.F.Harrison 与C.H.John (1985)等在《组织战略管理》一书中将财务战略定义为“企业为配合其发展与竞争战略的实施而须提供的资本结构与资金的计划”[2],。J.A.Pearce和R.B.Robinson(1988)在其《战略管理学》一书中提出了“财务策略”的概念,并指出企业财务策略包括资金筹集、资金分配(投资)与分红、营运资金管理三大方面[3]。我国学者杨学义, 武笑坷(2009)指出,广义的财务战略包括资金的筹集战略和所筹资金的管理战略, 狭义的财务战略仅指筹资战略, 包括资本结构、筹资来源和股利分配等政策。[4]之后随着对财务战略定义的越来越广泛

自动控制理论的发展及其应用综述

自动控制理论的发展及其应用综述 黄佳彬 3120101224 20世纪40年代,控制论这门学科开始发展,其标志为维纳于1948年出版了自动控制学科史上的名著《控制论,或动物和机器的控制和通信》(Cybernetics,or control and communication in the animal and machine)。控制论思想的提出为现代科学研究提供了新的思想和方法,同时书中的一些新颖的思想和观点吸引了无数学者,令其在自己研究的领域引进控制论。随着研究队伍的庞大,控制论形成了多个分支,其中主要的几个分支有生物控制论,工程控制论,军事控制论,社会、经济控制论,自然控制论。这里我们主要对工程控制论进行研究。 1.自动控制理论的发展 工程控制论的概念最早由钱学森引入,当时有两种控制理论思想,一种基于时间域微分方程,另一种基于系统的频率特性。这两种思想即为经典控制理论,主要研究的是单输入-单输出的控制系统,同时利用分析法与实验验证法这两种方法对某个控制系统进行数学建模,由此可以获得系统各元部件之间的信号传递关系的形象表示。 由于经典控制理论的建立基于传递函数和频率特性,是对系统的外部描述。同时经典控制理论主要研究单输入单输出系统,无法解决现实工程应用中多输入多输出系统的问题,而且经典控制理论只对线性时不变系统进行讨论,存在不少的局限性,由此,现代控制理论逐渐发展起来。 现代控制理论是从线性代数的理论研究上得来的,本质是“时域法”,即基于状态空间模型在时域对系统进行分析和设计,并且引入“状态”这一概念,用“状态变量”和“状态方程”描述系统,以此来反应系统的内在本质和特性。现代控制理论研究的内容主要有三方面:多变量线性系统理论、最优控制理论以及最优估计与系统辨识理论,这些研究从理论上解决了许多复杂的系统控制问题,但是随着发展,实际生产系统的规模越来越大,控制对象、控制器、控制任务和目的也更为复杂,导致现代控制理论的成果并未有在实际中很好的应用。 智能控制的概念最早是在20世纪70年代由傅京孙教授提出,这一概念最早是为解决经典控制理论和现代控制理论在实际应用上面临的问题而寻求的新出路,也是人工智能与自动控制交叉的产物。1977年,美国学者Saridis在原本的

战略管理文献综述 (2)

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。 战略管理文献综述 陈世荣<越南留学生》行研09级 一、关于国内外战略管理理论研究 长期以来,国内外专家、学者对于企业战略管理问题进行深入研究和探讨,呈现出一定深度和广度的理论学说及典型案例,对于指导各行各业企业发展发挥了作用。国际学术界对企业战略管理进行了大量研究和探索,取得了丰硕的科研成果。从历史的角度分析,可将国外企业战略管理发展归纳为以下三个阶段。 (1)早期的企业—环境综合分析范式阶段。进入20世纪60年代,欧美国家企业出现卖方市场向买方市场的重大变化,国际市场逐步开放,大多数大企业以并购方式采取多元化经营。企业不满足于年度预算,开始采用运筹学和预测技术进行规划,形成了战略规划学派。该理论认为企业战略应当使企业自身条件与所遇机会相适应,实质上是认为企业战略应当放到如何使公司能力与竞争环境相匹配的框架上,寻求发展商机。 (2)以环境适应范式为中心的企业战略管理理论阶段。20世纪70—80年代,随着环境变化加快,人们越来越认识到未来是不可预测的,环境是不确定、不连续的,从根本上动摇了战略规划关于未来可以计划、可以预测的思想。以环境变化分析为中心的战略理论占据了主导地位。同时,由于环境的复杂性,仅从分析外部环境的变化出发制定战略具有局限性,因此开始出现基于企业内部分析(如价值链理论)的战略理论及基于企业社会关系分析的战略理论(如网络优势理论)。环境适应范式认为战略决策是一个适应的过程,强调战略的动态变化,认为最适合的战略制定与决策过程依赖于环境波动的程度。这个学派包括:安索夫的企业战略行为是对其环境的适应过程及由此导致的企业内部结构化的过程思想,伊丹敬之的战略适应性观点,奎因的逻辑改良主义等。产业组织分析也可以视为一种环境适应理论,只是更重视环境中的产业结构分析。1980年迈克尔·波特提出的产业分析竞争战略思想,既可以视为早期产业组织理论的发展,也可以视为环境适应理论的深化。1985年迈克尔·波特提出的价值链理论,从企业内部价值创造过程寻求竞争优势来源,弥补对企业内部因素不够重视的缺陷。 (3)多种范式并存阶段。进入90年代后,由于科技的迅猛发展,全球化步伐加快,顾客需求的多样化及产品设计周期、产品生命周期的缩短,客观要求企业通过提高自身 能力,全面考虑企业内部要素和企业外部环境要素,以适应不断变化的环境。在这种背 景下,基于企业内部分析和企业内外部综合分析的战略理论得到了进一步的发展。主要 包括:①资源论。1984年沃纳菲尔特的发表“企业的资源基础论”,意味着资源论的诞生。

证券投资基金绩效评价理论方法研究综述

第26卷 第10期2007年 10月 技 术 经 济Technology Economics Vol 126,No 110 Oct.,2007 文章编号:1002-980X (2007)10-0073-05 证券投资基金绩效评价理论方法研究综述 韩国文 (武汉大学经济与管理学院金融学系,武汉430072) 摘要:投资基金绩效评价是基金研究中的一个重要问题,目前对基金绩效评价主要表现在基金的收益、风险水平、选股择时能力和绩效的可持续性等方面。对基金绩效评价的各种方法和模型进行系统的总结和分析,并提出进一步研究的方向。 关键词:投资基金;绩效评价;理论和方法中图分类号:F830191 文献标志码:A 收稿日期:2007-04-16基金项目:国家“985”创新研究基地项目子课题;教育部人文社会科学重大研究项目(05JJD790020)子课题 作者简介:韩国文(1968-),男,甘肃庆阳人,武汉大学经济与管理学院金融学系副教授,主要从事金融市场研究。 基金已经成为当今国际金融市场最重要的机 构投资者之一,与银行、保险成为并列的三大金融支柱。证券投资基金在中国自诞生之日起就备受关注,1998年3月,基金开元和基金金泰的成功发行,揭开了中国证券投资基金发展的序幕,在随后的几年中,基金作为一种金融创新工具显示出强大的生命力与制度优势,从而获得了迅速发展。至2006年6月30日,我国共有266只证券投资基金正式运作,资产净值合计5114116亿元,份额规模合计4269109亿份,而沪深A 股流通市值合计16300亿元左右,按照资产净值口径统计,股票投资方向基金资产净值占到A 股流通市值的21%左右。可以预见随着中国金融市场的不断发展,证券投资基金将会愈显重要。基金绩效反映了它作为投资工具的投资价值,是区分基金经理优劣的最重要依据,基金绩效的评价理论和方法也是现代金融理论的一个重要部份。对基金绩效评价主要从基金的收益、风险水平、选股择时能力和绩效的可持续性等方面进行,对相关的方法和模型进行了系统的总结和分析。 1 基于收益的整体绩效评价 基金的投资绩效首先是通过投资组合的收益率来体现的,因此在20世纪60年代以前,对投资基金绩效评价主要是根据基金单位净资产值、投资收益率以及单位净资产费用率等来进行的,这些指标由于具有评价直观、计算简单等优点,主要用于基金业绩的初步评价。但投资收益率相同并不表示其投资 组合所承受的风险水平也相同,不考虑风险因素的基金业绩评价指标在使用时存在较大缺陷。 为了使不同风险水平上的各投资基金的投资效果具有可比性,必须将获得的绝对收益率与所发生的风险水平联系起来,计算出经风险调整的收益率,将具有不同风险程度的投资组合调整至完全可比较的状态,以便更准确地评价组合投资的绩效。经风险调整的基于收益的投资基金绩效评价模型以Treynor 、Sharpe 以及J ensen 建立的指数模型为代表[1-3]。Treynor 指数、Sharpe 指数以及J ensen 指数对投资组合绩效的测定,在理论上克服了以收益率为标准的绩效评价的缺陷,克服了在不同风险结构或程度的投资组合之间进行绩效比较的困难,成为应用最广的风险收益指标。 随着研究的不断深入,其它一些风险调整评价方法相继提出并且在实践中得到了广泛的应用,主要包括信息比率(Information Ratio )、Sortino 比率 (Sortino Ratio )、M 2测度、M 3 测度和衰减度等。信息比率建立在Markowit s 的均值方差模型之上,信息比率越大,说明该基金单位寻踪误差所获得的超额收益越高,可以测定基金管理人在运作过程中根据非系统性风险折算的信息质量,反映组合收益率相对于基准收益率的表现。Frank Sortino [4]在20世纪80年代初提出了一个衡量收益风险比率的指标Sortino 比率,该比率与Sharpe 指数的不同体现在它对风险的衡量上采用了下方标准差,France Modigliani 与Leah Modigliani [5]提出了M 2测度指 3 7

国际经济与贸易文献综述

国际经济与贸易文献综述 1、《WTO与中国对外贸易》 作者:王平、钱雪峰 内容:是从WTO 与中国外贸这一角度出发, 系统完整地阐述了WTO 与中国外贸发展的关系, 首先系统阐述了WTO 的产生极其规则;然后深刻分析了在中国加入WTO 这一新的历史背景下, 中国外贸存在的问题、所面临的发展机遇及挑战, 指出中国外贸只有摆脱传统条件下发展模式的“路径依赖性”, 及时进行政策和战略调整, 更多地参与国际分工和经济贸易对话,才能在新的约束条件下获得健康发展。 2、《当代世界经济与中国对外贸易研究》 作者:顾卫平 内容:在第一篇中首先分析当代世界经济形势下,中国经济发展面临的变数与来自国内外各方面的挑战;然后具体分析了美日欧三大经济体与中国经济的战略性关系;并全面分析了石油经济、跨国公司、国际恐怖主义与世界经济及中国经济的关系。在第二篇中,首先讨论中国成为贸易大国之后, 如何成为贸易强国,并真正成为WTO 中负责任、有影响力的贸易强国;然后着重讨论分析和展望了发展中的中美贸易,指出中美未来经贸关系的基本共同点是互利与合作, 以务实态度逐步解决实践中存在的问题, 不仅具有重要现实意义, 而且对世界和平与发展, 也是一种重要的保证 3、《外贸依存度国际比较与中国外贸的结构性风险分析》 作者:傅钧文 内容:通过比较中国与美国、日本等主要发达国家及印度、韩国、墨西哥等主要发展中国家的名义外贸依存度和对各自前三位主要贸易伙伴国的出口依存度,分析指出中国外贸的结构性问题主要有:第一,贸易伙伴集中;第二,出口产品的竞争优势集中;第三,加工贸易产品出口集中;第四,某些关键设备和零部件进口依存度大;第五,石油以及其他资源的进口更趋集中。并指出这种结构性问题带来的风险,最后,提出应对这种风险的对策:第一,要高度重视中国的能源和资源战略;第二,放宽对外投资的渠道,通过产业的海外转移来减轻贸易摩擦的压力;第三,对旨在加工贸易的直接投资应趋利避害;第四,重视降低对特定贸易伙伴和特定进出口商品的依存度,推进市场多元化;第五,用科学的发展观指导外贸发展;第六,增强企业对于核心技术的研发能力;第七,鼓励企业在出口中培育自身品牌第八,增加 农民收入,扩大内需;第九,与周边国家保持良好的关系等等。 4、《中国对外贸易和经济增长的实证研究》 作者:陈柳钦、张谊浩 内容:在回顾古典经济学的传统贸易理论、现代经济学的新贸易理论和战略贸易理论以及新经济地理 学等理论中关于国际贸易与经济增长的关系和汇总了国内关于中国出口带动经济增长假设的实证研究的基础上,综合利用了granger,sims,geweke和hsiao等非因果检验方法,对中国对外贸易和经济增长的关系进行了实证研究,进一步考察了多变量因果性检验模型的扩展和检验。最后结论是中国的经济增长和对外贸易(包括进口和出口)存在着互为因果的反馈关系;中国的经济增长对对外贸易的促进作用明显大于对外贸易对经济增长的带动作用;在引入外资、政府开支、劳动力投入和能源消耗多种变量后,外贸和经济增长之间的双向因果联系反而有所加强。 5、《中国的贸易流量与出口潜力:引力模型的实证》 作者:盛斌、廖明忠 内容:就是试图运用引力模型来解释双边贸易流量问题,并尝试着从总量和产业两个层次上测算中国对主要发达国家和新兴市场经济体的出口潜力,尤其是制造品的出口潜力;进而分

关于国际贸易理论综述

国际金融理论前沿概述及研究 摘要:现代市场经济是一种全球性的开放经济,经济全球化是当今国际社会的显著特征,研究国际金融理论前沿问题是十分迫切和必要的,本文综合了20世纪80年代以来各主要流派 的国际金融理论,并简要评价,提出我作为大学生的看法。 关键词:国际金融理论/货币危机/金融市场国际化 根据国际金融第二版教材总结,传统的国际金融理论前沿研究的内容主要包括七个方面:国际收支理论、汇率决定理论、汇率制度理论、国际储备理论、国际资本流动理论、国际货币体系改革与重构制度和货币危机理论。随着各国经济的发展开放以及金融全球化进程的加快,需要更加从全球的视角认识国际金融问题另外,随着将信息经济学引入国际金融理论研究,国际金融理论出现了一些新发展,以下将对重要几部分进行概要地介绍和评述。 一、国际金融理论前沿问题的简介 (一)、货币危机理论 20世纪80年代以来,在债务危机出现后,已经发生了十几次货币危机,从那以后货币危机理论成为研究金融问题的焦点之一,按照年代的顺序分类,有三代成熟的货币危机模型和一代雏形的危机模型。国际货币基金组织IMF在《世界经济展望1998》中指出“金融危机可以分为货币危机,银行危机,系统性金融危机和外债危机四大类。可见金融危机范围比货币危机广的多,出现货币危机就意味着出现金融危机,出现金融危机不一定出现货币危机。” (1) 投机性攻击模型(第一代货币危机模型) 这一理论的提出是在70年代末,有代表性的是麻省理工学院的保罗。克鲁格曼所写的《国际危机模型》一文提出“第一代货币危机模型认为货币危机是否爆发主要取决于一个国家经济基本面,尤其是财政赤字的货币化,假定政府为解决财政赤字问题而大量发行纸币,引起资本流出,央行为维持汇率稳定而无限制地抛出外汇储备,当外汇储备达到临界点时,会引致投机攻击,如果政府没有足够的外汇储备支持,就不得不放弃稳定的汇率制度。”国际货币基金组织的经济学家Robert P.Flood教授和布朗大学的Peter M.Garber教授也提出了类似的观点“当一国经济的内部均衡与外部均衡发生冲突时,用来维持内部均衡的政策(主要是当国内出现财政赤字时,在国内过度供给信贷)必然会导致外部均衡丧失,投机者的冲击将导致货币危机,从而使固定汇率无法维持。”此理论合称为克鲁格曼-弗拉德-哥德模型。总之,第一代危机模型强调经济的基本面决定货币的对外价值稳定与否。 (2) “自我实现”的货币危机模型(第二代货币危机模型) 第二代货币危机模型的代表人物是加洲大学伯克利大学的Maurice.Obstfeld、哈佛大学的Gerardo.Esquivel和https://www.360docs.net/doc/b91720405.html,rrain.。“欧洲经济仍注重经济基本面,但提出一定条件下公众的主观预期能成为主导因素,投机者的行为导致公众信心丧失从而使政府对固定汇率制的保卫失败,危机将提前到来。”由于20世纪90年代初的欧洲货币危机中,很多国家的经济基本面很好,但也受到了危机冲击,从而产生了第二代危机模型。“第二代危机模型认为一个国家在一定情况下,即使经济的基本面尚好,但在羊群效应(Herding Behavior)和传染效应(Contagion Effect)的作用下,仍会出现货币危机。”(注:孟春景. 关于金融改革的几个问题[J]. 吉林金融研究, 2009, (10)) (3) “道德风险”危机模型(第三代货币危机模型) 上述两代货币危机模型无法解释1997-1998年的东南亚货币危机。存在两个显著特征“双危机”和“传染性”。保罗克鲁格曼教授在这方面做出了贡献:认为一个国家货币的实际贬值或经常帐户的逆差和国际资本流动的逆转将引发货币危机。在分析和推导时,引入了金融过度

自动控制理论发展概况

自动控制理论发展概况 ——航 自动控制(automatic control)是指在没有人直接参与的情况下利用机械以及程序进行的工程生产以及生活应用,于是在此需求下就形成了一种系统,称之为自动控制系统,这是一类力求以尽可能少的人类干预实现尽可能多的自动监视、检测、调节和控制作用以达到预期技术要求的人造系统。而为了更好地让人们学习和应用这个系统,则派生了一门学科,即自动控制理论,研究这类系统的构思、设计、性能、分析,乃至实施和运行的原理和技术。 自动控制理论已经经过了漫长的发展,关于自动控制的历史,早在古代,我国勤劳的劳动人民就凭借生产实践中积累的丰富经验和对控制以及反馈概念的深刻理解以及直观认识,发明了许多蕴含着深刻控自动控制技术的工具。 如果要深入追溯自动控制技术的发展历史,那么早在两千年前中国就有了自动控制技术的萌芽。例如,两千年前我国发明的指南车,就是一种开环自动调节系统。它利用差速齿轮原理,利用齿轮传动系统,根据车轮的转动,由车上木人指示方向。不论车子转向何方,木人的手始终指向南方,“车虽回运而手常指南”。这是最早的自动化控制应用,也是自动化技术的萌芽阶段。 经典控制理论的发展阶段。 后来到18世纪,欧洲开始了轰轰烈烈的工业革命,工业迅速发展,这段时间让人们认识到机械运作在工业工程上的巨大便利以及其极高的效率。1788年瓦特为了控制蒸汽机的速度而发明了离心式调速器,又称瓦特调速器或飞球调速器。这是一个闭环控制系统,也是一个反馈调节系统,这一发明为经典控制理论的发展拉开了序幕。 控制理论发展的初期,主要是以反馈理论为基础的自动调节原理,主要用于工业控制。于是在工业革命的时期,自动控制技术有一个非常良好的发展环境,在20世纪形成了比较完整的自动控制理论体系,即经典控制理论。 经典控制理论的分析方法为复数域方法,以传递函数作为系统数学模型,可通过试验方法建立数学模型,物理概念清晰,得到广泛的工程应用。但是只适应

跨国公司跨文化战略管理文献综述概要

跨国公司的跨文化战略管理文献综述 一、前言 20世纪90年代以来,经济全球化已经达到前所未有的水平,跨国公司作为世界经济全球化的主体正发挥日渐突出的作用。跨国公司的迅猛发展使跨国公司的管理者碰到一个共同的难题——跨国公司的跨文化战略管理。 跨国公司(Transnational Corporation,指由两个或两个以上国家的经济实体所组成,并从事生产、销售和其他经营活动的国际性大型企业。又称国际公司或多国公司。近年来资料显示:跨国公司控制着全世界60%的贸易、70%的投资和80%的技术专利。现代企业在实施跨国经营战略或从事跨国经营活动时,普遍采用的经营战略之一就是跨文化战略。 跨文化研究始于上世界40年代的美国,是由美国学者首先发展起来。文化之间的差异对人们生活和交往的影响是巨大的,于是便开始寻求不同文化之间的融合和管理问题。在此之后,跨文化领域吸引了众多学者的眼球,并在这一领域积累了众多成果。对跨文化管理这一概念,许多学者也给出了自己的定义。综合各学者的观点,将跨文化管理概括为:在跨国经营中,对不同种族、不同文化类型、不同文化发展阶段的子公司所在国的文化采取包容、理解的管理方法,并据此创造出公司独特文化的管理过程。而跨文化战略管理,即是在企业跨文化管理过程中,关于如何制定、实施、评价企业跨国经营过程中,对不同文化的统筹管理策略以保证企业组织有效实现自身目标的艺术与科学。 本文所做的文献综述主要从跨国公司跨文化研究领域的基础理论成果入手,针对这些年国内外的跨文化管理研究成果进行总结归纳,提炼出对企业现状管理有实际价值的跨文化战略管理,而不仅仅局限于跨文化企业管理的理论成果。 二、国内外研究现状评述 (一国外研究现状评述

现代投资组合理论及其分支的发展综述

现代投资组合理论及其分支的发展综述 一、西方证券投资组合理论的回顾 在证券投资组合理论发展之前,分散投资的理念早已存在,但那时的投资管理关注的是个体管理的简单集合。后来不确定性的引入对投资组合理论的发展起了重大作用。早在30年代,Kenes(1936)和Hicks(1939)提出了风险补偿的概念,.认为由于不确定性的存在,应该对不同金融产品在利率之外附加一定的风险补偿,Hicks还提出资产选择问题,认为风险可以分散。随后Von Neumann(1947)应用预期效用的概念提出不确定性条件下的决策选择方法。在此基础上,1952年美国经济学家马柯维茨(Markowi tz)发表论文《资产组合的选择》,标志着现代投资组合理论的开端。他利用均值-方差模型分析得出通过投资组合可以有效降低风险的结论。与此同时,罗伊(Roy,1952)提出了“安全首要模型”(Safety- First Portfolio Theory),将投资组合的均值和方差作为一个整体来选择,尤其是他提出以极小化投资组合收益小于给定的“灾险水平”的概率作为模型的决策准则,为后来的VaR(Value at Risk)等方法提供了思路。之后托宾(170bin,1958)提出了著名的“二基金分离定理”:在允许卖空的证券组合选择问题中,每一种有效证券组合都是一种无风险资产与一种特殊的风险资产的组合。 在马柯维茨等人的基础上,威廉.夏普(Wiliam.F.Sharpe)于1963年提出“单一指数模型”,该模型假定资产收益只与市场总体收益有关,从而大大简化了马柯维茨理论中所用到的复杂计算。马柯维茨的模型中以方差刻画风险,并且收益分布对称,许多学者对此提出了各自不同的见解。Mao(1970)等认为下半方差更能准确刻画风险,因此讨论了均值一下半方差模型;后来的Konno和Suzuki(1995)研究了收益不对称情况下的均值-方差-偏度模型。其后就风险的衡量,许多学者也提出了不同的模型,如Konno和。Yamazaki(1991)的均值-绝对偏差模型、Cai等(2000)的以最大期望绝对偏差来刻画风险的线性规划模型等。之后,夏普(Sharpe)、林特(Lintner)和莫辛(Mossin)分别于1964年、1965年和1966年提出了各自的资本资产定价模型(CAPM)。这些模型是在不确定条件下探讨资产定价的理论,对投资实践具有重要的指导意义。 资本资产定价模型提出之后,70年代的研究者进一步深入和丰富了研究。1970年布兰尼(Brennan)提出了考虑税率对证券投资报酬影响的资本资产定价模型;韦斯克(Vasicek)和布莱克(Black)分别于1971年和1972年研究了不存在无风险借贷时的资本资产定价模型;迈耶斯(Mayers)于1972年提出了考虑存在退休金、社会保险等非市场化资产情况下的资产定价模型的建立;莫顿(Merton,1973)拓展了CAPM只考虑单期的最优资产选择情况,提出了多因素的ICAPM(Intertemporal CAPM)模型,为后来的长期投资理论奠定了基础。 资本资产定价模型(CAPM)基于严格的假设条件,例如证券市场是无摩擦的竞争市场、投资者具有理性预期等,这都是脱离实际的,使其在应用中受到一定局限。为了突破这种局限,斯蒂芬.罗斯(Ste—phen.A.Ross)于1976年提出了套利定价理论(APT)。APT认为在未达到均衡状态的情况下市场上存在无风险的套利机会,投资者可以充分利用套利机会以谋求最大收益。APT不需要象CAPM那样作出很强的假定,从而突破性地发展了CAPM。 70年代最具革命性意义的事件无疑当数布莱克和斯科尔斯(Black,Scholes,1973)推导出的期权定价公式,以及莫顿(Merton,1973)对该定价公式的发展和深化。期权定价公式,即Black-Scholes模型,其适用条件较弱,背后的基本经济机理仅是无套利原理。由于它适用广泛,除了应用于期权定价外,还应用于各种形式的金融衍生品以及公司债务的估价等。70年代后期,哈里森(Harrison)和克雷普斯(Kreps,1979)发展了证券定价的鞅理论(theory 0f martingale pricing),这个理论目前仍是金融研究的前沿课题。

国际贸易理论文献综述

国际贸易理论文献综述 摘要:国际贸易理论的发展经历了传统国际贸易理论和新国际贸易理论两个主要阶段。新国际贸易理论随经济学理论的发展而兴起, 它不断将新的经济学概念引入国际贸易研究领域, 从纵深角度解释了国际贸易产生和发展的原因, 极大地促进了国际贸易理论研究的发展。 关键词:传统国际贸易理论;新贸易理论;新贸易理论新兴古典贸易理论 一、传统国际贸易理论的发展 古典经济学时期,对国际贸易的解释居于主导地位的理论是斯密的绝对优势和李嘉图外生技术比较优势学。亚当斯密认为,各国有利的自然禀赋或后天的有利生产条件形成国际分工,使两个国家生产相同产品时存在生产成本差距,各国按绝对有利的生产条件进行国际分工开展国际贸易。 李嘉图的比较成本理论在容纳了斯密的绝对优势的基础上进一步认为,任何商品的价值都取决于它的劳动成本,由于产品在两国市场上的相对价格是不同的,只要两个国家生产同一种产品的机会成本不一样,那么这两个国家之间就存在着贸易的可能性。 1933年俄林在他出版的《地区间贸易和国家贸易》书中吸收了他的老师赫克歇尔的观点,建立了要素禀赋理论。该理论认为各个国家的要素禀赋不同引起供给能力不同,进而引起生产率的差异,也就是说,影响商品成本高低的是生产资源的相对丰裕度,如果一国某种资源的供给相对比较充足,其价格就会相对比较低,因而生产时要大量使用这种资源的商品的成本就会比较低。赫克歇尔一俄林理论对国际贸易格局的预测是:各国出口那些密集使用它们相对丰裕的生产要素生产的产品;进口那些密集使用它们相对稀缺的生产要素生产的产品。这样,根据要素禀赋理论,贸易应该在资源差异最大的那些国家之间发生,如在发达国家和发展中国家之间发生。而且这一理论的分析是建立在一般均衡分析的基础上的。至此,传统比较优势理论最终形成了。 传统国际贸易理论一般来说有两个核心:即比较成本理论和要素禀赋理论,由亚当·斯密和大卫·李嘉图的优势来自于技术和劳动生产率的差异,而赫克歇尔一俄林的要素禀赋学说则认为相互依赖的多种生产要素的差异即资源相 对丰裕度是比较优势的源泉,因此要素禀赋学说是对亚当·斯密的绝对优势理论和大卫·李嘉图相对比较优势理论的深化和发展。传统贸易理论此后的半世纪一直在国际贸易理论中占绝对统治地位。 二、传统贸易理论遭到的挑战与新贸易理论的萌芽 传统贸易理论遭遇来自实践的挑战有三个方面: 一是里昂惕夫之谜。1953年,美国经济学家里昂惕夫根据赫一俄贸易理论,用他所创立的投人产出分析方法,对美国的进出口商品结构进行了验证,结果却得出了与要素禀赋理论完全相反的证的结果却正好与此相反,美国出口的商品是劳动密集型产品而进口的则是资本密集型产品。之后结论,从而引起了轰动。按照要素禀赋理论,美国应该出口资本密集型产品,进口劳动密集型产品。实际验证的结果正好与此相反,美国出口的商品是劳动密集型产品而进口的则是资本密集型产品。之后,西方方经济学界掀起了狂热的解释浪潮,在一定程度上促进了国际贸易理论的新发展。 二是比较优势陷阱。随着国际贸易深化,人们发现,以比较优势理论作指导,执行比较优势战略的发展中国家出现了贸易条件恶化和贫困化的现象,以此诞