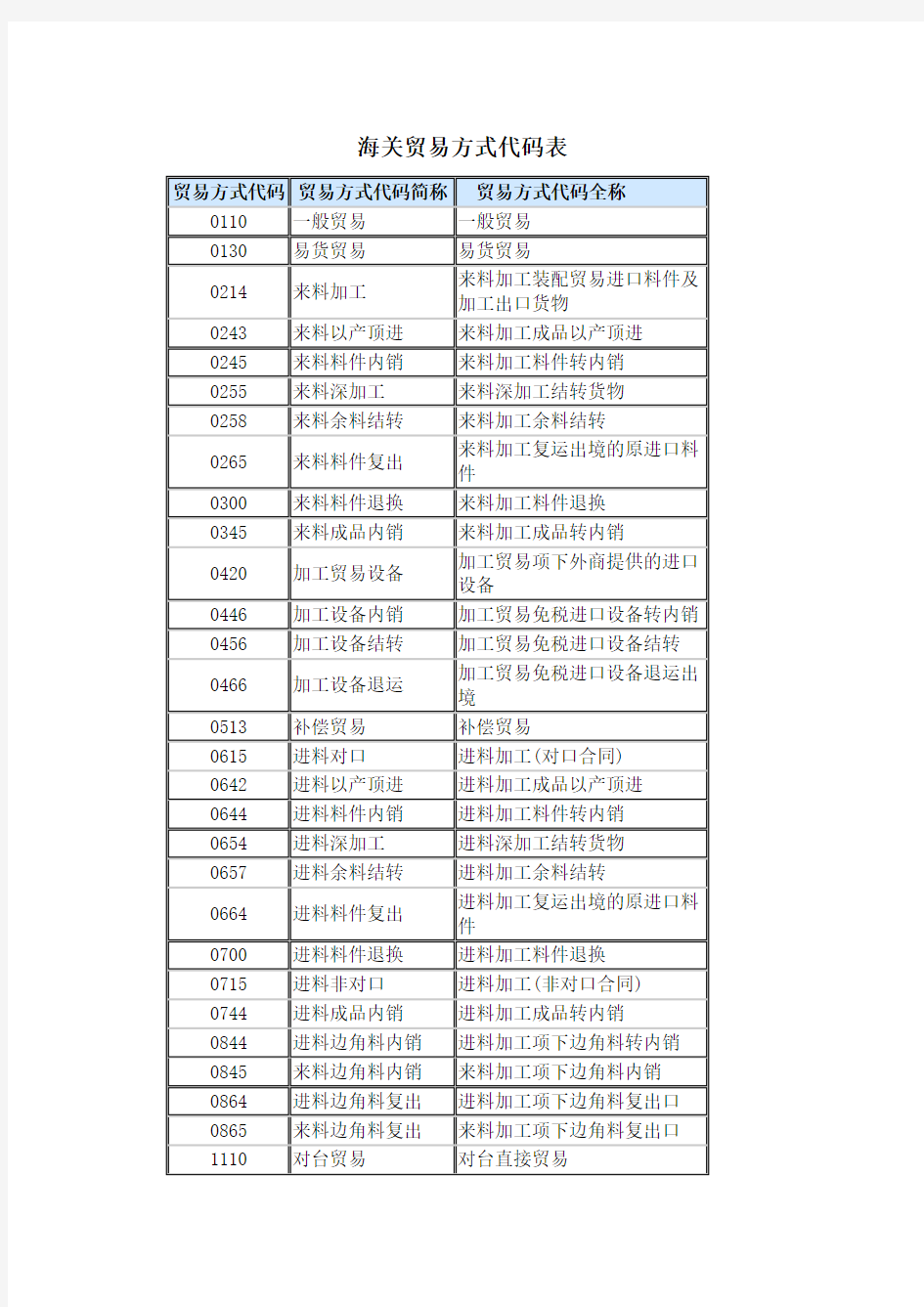

海关贸易方式代码表

海关贸易方式代码表

海关归类争议案例分析

正确准确精确 --从一起归类争议案例说起 记得一位关务行业的大咖曾有一个妙喻:归类认定就像翻译。这个比喻确实很有道理:如果说衡量翻译的标准依次是“信达雅”,那么,归类的标准似乎也可以用“正确”、“准确”、“精确”3个词语来对应“信”、“达”、“雅”的要求。 近日,山东龙旭律师事务所成功代理一起进口货物海关归类争议案件,通过正确归类、准确归类和精确归类,帮助企业减少直接损失80余万元,同时,为企业今后进口货物减少税款负担高达数百万元,企业的合法权益得到充分保护。 案例中反映出企业在应对海关归类争议时的一些问题,具有一定的普遍性,值得广大进出口企业高度重视,掌握正确的应对方式,以切实维护企业的合法权益。 案例基本情况 2016年10月,某公司以一般贸易方式向海关申报进口一票生产线夹具成套散件,货值人民币600余万元,申报税号8479899990,对应进口关税税率为0,增值税税率为17%。 海关对该票货物归类提出质疑,先后以2份不同的归类决定作为参考依据,提出另外3个不同税号的归类,每个税号对应的关税税率均为10%,某公司因此将额外承担80余万元的税款。

这一争议对企业影响巨大,如果无法妥善解决争议,不只是本次进口货物增加税款负担,更加严重的后果是,今后进口相同货物时,都将按照10%的关税税率和17%的增值税税率交纳税款,每年额外增加的税款负担将达数百万元。 某公司从争议产生之初就充分认识到了问题的严重性,但是,由于归类问题的专业性和复杂性强的特点,企业意识到仅凭自身努力难以圆满解决争议,甚至会适得其反。因此,该公司积极借助龙旭海关专业团队的智力支持,在我们的帮助下,最终取得圆满成果。 案例分析 在本案中,我们围绕“正确”、“准确”、“精确”的要求统筹开展工作,依次递进满足3个要求,确保归类意见的专业性和合理性。 正确(信): 正确归类是基础,不能出现指鹿为马的差错,就如同在翻译过程中不能出现是非、黑白上的差错,否则就将使随后的工作陷入方向性错误,浪费时间、精力,而且毫无意义。 在本案中,曾经出现1份用作参考依据的归类决定,经过我们对相关数据库的认真核实,发现已经被废止,我们将这一情况及时告知企业,避免了对这份决定做更多无谓的分析和解释工作,在确保正确归类的基础上,推动认定工作向准确和精确的层面深入。 准确(达): 准确归类强调在货物情况与税则规定之间的转换和对接,如同翻

中华人民共和国海关出口货物报关单(最新版)

QQ2572070431 中华人民共和国海关出口货物报关单(最新版) 预录入编号:海关编号: 收发货人出口口岸出口日期申报日期 生产销售单位运输方式运输工具名称提运单号 申报单位监管方式征免性质备案号 贸易国(地区)运抵国(地区)指运港境内货源地 许可证号成交方式运费保费杂费 合同协议号件数包装种类毛重(公斤)净重(公斤) 集装箱号随附单证 标记唛码及备注 项号商品编号商品名称、规格型号数量及单位最终目的国(地区)原产国(地区)单价总价币制征免 特殊关系确认:价格影响确认:支付特许权使用费确认: 录入员录入单位兹声明对以上内容承担如实申报、依法纳税海关批注及签章 之法律责任 报关人员申报单位(签章)

QQ2572070431 一、报关单/清单删除指标: 将界面中“结汇证号(进口)”、“批准文号(出口)”、“结汇方式(出口)”、“用途(进口表体)”、“生产厂家”(出口表体)字段隐藏,不再需要企业填报。 二、报关单/清单增加申报指标: 1、删除了右下角报关员信息录入对话框,在右下角增加一个按钮,弹出显示“其他事项确认”选择对话框;含“特殊关系确认”、“价格影响确认”、“支付特许权使用费确认”3个数据项,栏目的3个选项要求默认为空,申报时必填。“特殊关系确认”和“价格影响确认”存在逻辑检控关系,如果“特殊关系确认”填“是”,则“价格影响确认”选项才可填;如果“特殊关系确认”填“否”,则“价格影响确认”选项不可填。具体填制内容可参考最新报关单填制规范。 2、报关单表体增加“原产国/最终目的国(地区)”数据项,进出口均需填报。 (1)出口报关单“原产国(地区)”默认为中国,可修改;“最终目的国(地区)”由企业填报。 (2)进口报关单“最终目的国(地区)”默认为中国,可修改;“原产国(地区)”由企业填报。 3、进/出口报关单增加“贸易国别(地区)”申报必填项。 4、在报关单预录入界面增加申报单位、收发货人(原经营单位)、消费使用单位/生产销售单位(原货主单位)的18位统一社会信用代码录入框。 (1)如企业录入10位海关注册码后,系统自动获取18位统一社会信用代码和企业中文名称。 (2)如企业在录入18位统一社会信用代码后,系统根据海关注册码查询对应企业

报关实务案例分析报告

报关单填制案例分析一(进口报关) 根据以下资料填制报关单: 资料1:ABC广州有限公司位于广州经济技术开发区,海关注册编号为440124XXXX,所申报商品位列B52084400153号登记手册备案料件第13项,法定计量单位为公斤,货物于2004年7月16日运抵口岸,当日向黄埔海关新港办(关区代码为5202)办理进口申报手续。 保险费率为0.27%。入境货物通关单编号为442100104064457 资料2: ABC(GUANGZHOU)CO,LTD NO.XX FENGHUA ROAD,GUANGZHOU,CHINA COMMERCIAL INVOICE CONSIGNEE: ABC(GUANGZHOU)CO,LTD NO.XX FENGHUA ROAD,GUANGZHOU,CHINA INVOICE NO.: BL04060643 CONTRACT NO.: ABC-1001 SHIPPER: ABC(HONGKONG)LTD. ROOM X X X ,SHATINGALLERIA MEISTREET,FOTAN,N.T,HONGKONG

DATE:07/0704 REFERENCE NO.:HB184004 SHIPMENT FROM KUNSAN,KOREA TO HUANGPU CHINA VIA HONGKONG 资料3: ABC(GUANGZHOU)CO,LTD NO.XX FENGHUA ROAD,GUANGZHOU,CHINA PACKING LIST DATE: 07/0704 TO: HUANGPU, CHINA SHIPMENT FROM KUNSAN,KOREA TO HUANGPU CHINA VIA HONGKONG VESSEL AND VOAGE NO.:穗德航30/4Y0708 B/L NO.:SG40746

报关实务项目六其他进出口货物的报关习题解答

项目六其他进出口货物的报关 资料:印度一旅游爱好者自驾车由印度孟买出发,途径泰国、缅甸进入我国云南,他在边境海关入关。 请问:海关会用何种监管方式对该旅游者的自驾车办理入境手续? 【解答】海关会按暂准进出境货物进行监管。暂准进出境货物第10项。 讨论:中国政府已部分加入《ATA公约》和《货物暂准进口公约》,按照现行规定,请判断以下货物是否都属于我国ATA单证册适用范围的货物,并谈谈为什么? 1.昆明世界园艺博览会上的进口展览品; 2.广州商品交易会上的暂准进口货物; 3.财富论坛年会暂准进口的陈列品; 4.美国政府代表团访华人员随身携带的物品。 【解答】123属于。因为ATA单证册的适用对象:暂准进出境货物第1项。 讨论:从莫斯科至河内的载货国际列车过境时应办理如下手续,正确的顺序是怎样的? 1.入境地海关在运单上加盖“海关监管货物”戳记; 2.出境地海关审核有关单证、关封和核对货物无讹后,加盖海关放行章,监管出境; 3.入境地海关将过境货物报关单和过境货物清单制作关封后加盖“海关监管货物”专用章,连同运单一并交给列车负责人带交出境地海关; 4.进境时列车负责人向进境地海关递交《过境货物报关单》以及相关单证。 【解答】正确的顺序:4132。 讨论:对金融租赁进口货物,纳税义务人会选择哪种来缴纳税款?为什么? 1.一次性按货价即完税价格缴纳税款 2.按货物的完税价格分期缴纳税款 3.按租金总额缴纳税款 4.按租金分期缴纳税款 【解答】纳税义务人会选择按14来缴纳税款。因为金融租赁下,租金总额大于货价。 讨论:仔细对比,下述符合出境修理货物和出料加工货物海关规定的表述有哪些? 1.两者在境外的期限均为6个月,可申请延长,但不超过3个月 2.两者均须在规定的期限内复运进境,否则按一般进口货物计征进口关税和进口环节税 3.两者出境申报均可免征出口税,免交验许可证件,但应提供担保 4.两者复运进境时均应以境外的实际费用为完税价格计征进口税费 【解答】23 一、不定项选择题 1.北京某外资企业从美国购进大型机器成套设备,分三批运输进口,其中两批从天津进口,另一批从青岛进口。该企业在向海关申请办理该套设备的减免税手续时,下列做法正确的是( )。B A 向北京海关分别申领两份征免税证明 B 向北京海关分别申领三份征免税证明 C 向天津海关申领一份征免税证明,向青岛海关申领一份征免税证明 D 向天津海关申领两份征免税证明,向青岛海关申领一份征免税证明

报关单样本填写规范

进口货物报关单 是进口单位向海关提供审核是否合法进口货物的凭据,也是海关据以征税的主要凭证,同时还作为国家法定统计资料的重要来源。所以,进口单位要如实填写,不得虚报、瞒报、拒报和迟报,更不得伪造、篡改。 一般贸易货物进口时,应填写《进口货物报关单》一式两份,并随附一份报关行预录入打印的报关单一份。 来料加工、进料加工贸易进口货物应按照不同的贸易性质填写绿色或粉红色的进口报关单,并随附一份报关行预录入打印的报关单一份。 合资企业进口货物,一律使用合资企业专用报关单(蓝色),一式两份。 预录入编号 指预录入单位预录入报关单的编号,用于申报单位与海关之间引用其申报后尚未接受申报的报关单(在SimTrade中可以不填)。 预录入编号由接受申报的海关决定编号规则。报关单录入凭单的编号规则由申报单位自行决定。 海关编号 指海关接受申报时给予报关单的编号,应标识在报关单的每一联上。此栏报关单位不用填写。 (一)H883/EDI通关系统 报关单海关编号为9位数码,其中1-2位为接受申报海关的编号(《关区代码表》中相应海关代码的后2位),第3位为海关接受申报公历年份4位数字的最后1位,后6位为顺序编号。 进口报关单和出口报关单应分别编号,确保在同一公历年度内,能按进口和出口唯一地标识本关区的每一份报关单。 (二)H2000通关系统 报关单海关编号为18位数字,其中第1-4位为接受申报海关的编号(《关区代码表》中相应海关代码),第5-8位为海关接受申报的公历年份,第9位为进出口标志(“1”为进口,“0”为出口),后9位为顺序编号。 在海关H883/EDI通关系统向H2000通关系统过渡期间,后9位的编号规则同H883/EDI通关系统的要求。 进口口岸 指货物实际进我国关境口岸海关的名称,如:TORONTO PORT。 本栏目应根据货物实际进出关境的口岸海关填报《关区代码表》中相应的口岸海关名称及代码。 进口转关运输货物应填报货物进境地海关名称及代码,出口转关运输货物应填报货物出境地海关名称

报关实务习题答案

第一章海关概述 一、单项选择题 6. 二、多项选择题 1. BCD 2. BCD 3. ABCD 4. ACD 7. CD 三、简答题(略) [案例1] 请问海关对该批进境货物有权拍卖吗 有,进口货物超过3个月未向海关申报,海关可以提取依法变卖处理。 [案例2] 请问:1.此批青蟹经营者的走私行为是否构成走私犯罪 2.走私行为和走私犯罪有何区别 1.不构成犯罪 2.走私犯罪与走私行为的主观内容和行为特征完全一致,从理论上区分走私犯罪与走私行为并不困难,前者属于刑事违法范畴,应当适用《中华人民共和国刑法》,承担刑事责任,接受刑事制裁;后者属于行政违法范畴,应当适用《中华人民共和国海关法》,承担行政责任,接受海关行政处罚。从实践来看,走私犯罪与走私行为的界限在于走私的“情节轻重”。走私犯罪较之于走私行为,其情节更重,危害更大。根据《中华人民共和国刑法》和《中华人民共和国海关法》的有关规定,走私犯罪和走私行为的界限主要体现在以下几个方面:①以偷逃税额或者走私货物、物品的数量作为划分走私犯罪和走私行为的界限;②以违禁品的种类作为区分走私犯罪与走私行为的界限;③以是逃证还是逃税作为走私犯罪和走私行为的界限;④以走私的方式作为区分走私犯罪和走私行为的界限。 [案例3] 请问:1.本案中10%的处罚幅度是否超出海关自由裁量权的行使范围 2.海关权力的自由裁量权还表现在哪些方面 1.《海关法》第八十六条和《海关行政处罚实施条例》第十八条规定在法定的幅度内,法律授予海关根据当事人,综合考量确定行政处罚的幅度(5%-30%)。在本案中,处罚幅度为10%,这属于海关的自由裁量权。

2.从海关管理的实践来看,自由裁量权几乎在所有海关管理领域被广泛运用。其表现形式主要有①对行政行为方式的自由裁量;②对行政处罚种类的自由裁量;③对行政处罚幅度的自由裁量;④对行政行为时限的自由裁量;⑤对事实情节认定的自由裁量权。

出口货物报关单

出口货物报关单 (一)概述 出口货物报关单是出口商向海关申报出口的重要单据,也是海关直接监督出口行为、核准货物放行及对出口货物汇总统计的原始资料,直接决定了出口外销活动的合法性。出口货物报关单由中华人民共和国海关统一印制。 (二)出口报关单的格式与说明 出口货物报关单填写要准确齐全,字迹清楚整洁;不同合同货物不能填报在一份报关单上,申报人必须做到单证相符、单货相符,所附单证齐全,于装船前24小时前向海关申报。 ⊕出口口岸:填写货物出境的我国港口或国境口岸名称 ⊕经营单位:用中文填写经营单位的全称和代码,代码包括地点代码和企业性质代码。 ⊕指运港(站):运输终止的机场,港口,车站等目的地名称 ⊕合同协议号:填写本批货物合同或协议的详细年份、字头、编号及附件号码。 ⊕贸易方式:分别填写"一般贸易"、"转口贸易"、"国家间援助物资"、"捐、赠品"、"补偿贸易"、"加工装配(对口合同)"、"进 料加工"、"寄售"、"代销"、"边境地方贸易"等。 ⊕收货单位:进口方的名称与地址。 ⊕运输方式、运输工具名称及号码:海运填船名、航次,陆运填车号,空、邮运填空运或邮运等。 ⊕提运单号:海运填装货单号,陆运填运单号,空运填运货单号,邮运填报税清单(包裹单)号等。 ⊕结汇方式:按银行实际收结汇方式填写。例如L/C、D/P等。 ⊕起运地点:指货物出口前被存放的最后的一个仓库所在地的名称。

⊕项号、海关统计商品编号:项号:填写上排列序号或加工贸易以备案的货物在《登记手册》中的项号。海关统计商品编号:根据《中华人民共和国海关统计商品目录》中列明的商品编号填 写。该目录可以向当地海关索取。 ⊕商品编号、规格型号:根据合同或按照商业发票中的"货物表述"一栏填写。 ⊕标记唛码及备注:根据合同或按照商业发票中的"唛头"一栏填写。 ⊕件数及包装种类:根据合同或按照商业发票中的相同栏目填写。 ⊕数量及单位:根据中华人民共和国海关统计商品的目录》中规定的某一商品应使用的计量单位填写。填写实际出口的货物数量和数量单位(如台、打、个、罗等)如合同(协议)规定的不同货有第二数量单位的,还要按照海关统计商品目录规定的数量单位填写。整套机械分批出口 时,应在本栏注明"分批装运"字样。 ⊕重量:《中华人民共和国海关统计商品目录》的计量单位是重量,一律要求填写以公斤计量的净重。"毛重"填本批货物全部重量;"净量"一般填毛重扣除外层包装后的自然净重,对于有零售包装的货物不必扣除零售的包装的重量。不能取得净重时,可以参照合同(协议)和商业习 惯填写。对于一批不同品种的货物,应当分别注明净重。 ⊕成交价格:填写合同(协议)规定的人民币或外币价格和贸易术语(如FOB等),并且要注明币值名称,还可以填写单价金额和数量的乘积。 成交价格中,如包括离开我国后的运费、佣金、折扣等费用时,应列明扣除。

中国海关案例分析

《中国海关报关实务》期末复习题 1、台商王先生在浙江宁波开设了A、B两家服装公司,为降低企业成本,王先生有以下两点设想: (1)只对A公司向海关办理注册登记,取得报关权,如B公司需要报关时直接委托A公司办理; (2)对A、B两公司都向海关办理注册登记,取得报关权,聘用一名报关员办理两个公司的报关业务。 请问:王先生降低企业成本的以上两种设想是否可行,为什么? 2、大连某服装厂与韩国某纺织公司进行了服装与布匹的交换贸易,因为服装与布匹的交换同时进行而且价值等值,进(布)与出(服)相抵,所以可适用暂时进口报关制度。请问:该笔贸易业务适用暂时进口报关制度是否正确?为什么? 3、2006年3月,中日合资大连电子有限公司在连投资时进口一套电子零件加工设备,共计价值200万美元,并且以外商投资物资减免税通关。2007年9月,未经海关的许可,该企业将这套电子设备以150万美元转售给国内某国有企业。2007年10月,大连海关知情后对其进行了处罚。请问:大连海关是否应该对该企业处罚?为什么? 4、大连会展中心从日本进口展览品一批,展期为一个月,并以ATA单证为担保免税通关,一个月以后大部分展品运回日本,,只有两件展品遗忘在会展中心,之后会展中心以遗忘为由到海关作了退运手续,这两件展品仍可享受免税通关。请问:这种说法是否合理,为什么? 1.你所谓的报关权是报关权还是进出口的经营权呢?如果是报关权,我认为不可能,因为作为企业所取得的报关权是自理报关权,没有权利为其他工厂报关。因此,(1)是不可能的。如果你想将两个企业都申请报关权,而由一个报关员办理业务也是不可能的,因为一个报关员不可能同时在两个报关单位工作。 2.不可以的。暂时进出口是指货物进境后最终出境,或者出境后最终进境,且未有改变。你描述的情况均不符合,所以使用此笔业务不适用该制度。这属于易货贸易的一种。 此交易实际上易货贸易,易货贸易进出口货物需按一般进出口货物进行报关 3.应该处罚.该电子公司一外商投资设备申请减免关税进口后,该批设备属于保税货物,应当接受海关监管,该公司在未经海关允许的情况下,擅自将保税货物销售给国内其他企业。如果该公司以牟利为目的,那么应该属于走私行为,且涉税额高于25万元人民币,应当依法追究其刑事责任,如果该公司未以牟利为目的,应属于违反海关行政处罚实施条例第十八条之规定,处货值5%—30%的罚款。对于漏缴税款部分,可以另处漏缴税款1倍以下罚款。 4.这个问题个人感觉应该可以免税通关,前提是查清楚上退运至日本的货物中确实没有这两项展品,但是针对上次出口的货物,应该予以处罚。

进出口货物报关单适用范围及填写规范

进出口货物报关单适用范围及填写规范 一、适用范围: 除来料加工、补偿贸易、进料加工合同项下和外商投资企业的出口货物外,其余的出口货物均适用《出口货物报关单》(白色)向海关申报。 二、栏目填写规范 1、出口口岸:货物经海关放行出境的最后一个关境口岸的名称。 2、经营单位:填明对外签订或执行出口合同的中国境内企业或单位的全称。 3、指运港(站):货物预定最后到达的港口、城市的全称。 4、合同(协议)号:填具本报单货物的合同号码,包括年份、字轨、编号及附件号码。 5、贸易方式:目前使用白色《出口货物报关单》申报出口的货物,一般有以下几种贸易方式,可视具体情况选择填报。一般贸易;国家间、国际组织无偿援助和赠送的物资;边境小额贸易;对外承包工程货物;租赁贸易;易货贸易;出料加工贸易;其他贸易。 6、运抵国(地):出口货物直接运抵的国家(地区)或在运输中转国(地)未发生任何商业性交易的情况下的最后指运国(地区)名称。 7、消费国别:货物实际消费的国家(地区)名称。不能确定实际消费国的,以预知的最后运往国为准,如售予甲国而运往乙国的,填具乙国的名称。对成交条件订明为选择港的,以第一个选择港所在国填具。 8、收货单位:填具境外最终收货商的名称及所在地。可依据出口合同、发票填写。 9、运输工具名称及号码:填具运载货物通过国境的运输工具名称。根据不同的运输方式,分别填写船只名称及号码,汽车车牌号码及火车的车次;对于空运或邮运的只填“空运”或“邮运”字样。 10、装货单或运单号:填具货物的装货单号或运单号。 11、收结汇方式:填具实际收结汇的方式。 12、起运地点:填具货物的发货单位所在地名称。 13、海关统计商品编号:填具货物在《海关统计商品目录》中所对应的号别。 14、货名、规格及货号:填具货物的全称、规格、型号、品质、等级。如货物及规格不止一种时,应逐项填具。 15、标记唛码:填具货物的标记唛码。如有地点名称的,也应一并填写。 16、件数及包装种类:填具货物的总件数。可从提单上查悉。包装种类指袋、箱、捆、包、桶等,如有多种包装的,应分别填明件数。 17、数量:货物的实际数量和数量单位,如台、只、个、打等。如果合同规定的数量单位与《海关统计商品目录》所规定的计量单位不同,或者《海关统计商品目录》规定有第二数量单位的,都要在折算后按《海关统计商品目录》规定的数量单位填具。整套机械分批出口时,应在本栏加注“分批装运”字样。 18、毛量:货物的全部重量。如货物不止一项时,应逐项填报。 19、净重:货物扣除外包装后的自然净重。 20、成交价格:合同规定的货物的成交单价、总价和价格条件。如离岸价格、到岸价格等等。要在此栏注明币别。如果价格条件为CIF、C&F或包括佣金、折扣时,在计算成交总价时,应分别扣除运费、保险费、佣金、折扣等费用,并填具FOB成交总价。 21、集装箱号:如果是集装箱运输,应将集装箱数量及每个集装箱的号码一并填具。

(精选)进出口报关实务期末考试题A卷

乌鲁木齐职业大学 2010—2011学年第一学期期末考试试卷 课程 进出口报关实务 出卷人 崔道忠 A ●卷 B ○卷 院(系)部___________专业班级 姓名 _ 学号 一、名词解释 (本题共 5 小题,每小题 2 分,共 10 分) 1、报关 2、对外贸易经营者 3、特定减免税货物 4、协调制度 5、进出口许可证 二、单项选择题 (本题共 5小题,每小题 2 分,共 10 分) 1、在备注栏中注明“非一批一证”的进口许可证,在有效期内可使用( )。 A 、6次 B 、12次 C 、8次 D 、无次数限制 2、国家规定有数量限制的进口货物,实行下列( )管理。 A 、进口许可证 B 、自动进口许可 C 、配额 D 、配额招标 3、下列哪一项货物不使用暂准进出口通关制度:( )。 A 、进口待转口输出的转口贸易货物 B 、在展览会中展示或示范用的进口货物、物品 C 、承装一般进口货物进境的外国集装箱 D 、来华文艺演出而暂时运进的器材、道具、服装等

4、出口货物海关审定的完税价格是( )。 A 、FO B B 、CIF C 、FOB ——出口税 D 、CIF ——出口税 5、按海关对报关员记分考核管理的有关规定,一次记10分的情形是( )。 A 、在海关签印放行前,因报关单填制不规范,被海关退单的 B 、未按规定在随附单上加盖报关专用章的 C 、电子数据报关单的有关项目填写不规范,海关退回责令更正的 D 、出借本人报关员证件的 三、多项选择题 (本题共 5小题,每小题 3 分,共 15 分) 1、根据监管对象的不同,海关监管分为( )。 A 、货物监管 B 、物品监管 C 、运输工具监管 D 、进出境人员监管 2、根据《关于货物暂准进口的ATA 单证册公约》的规定,下列关于ATA 单证册的表述正确的是( )。 A 、是用于替代各缔约方海关暂准进出口货物报关单和税费担保的国际性通关文件 B 、是国际通用的海关申报单证 C 、一般由公约的各缔约方海关签发 D 、必须使用英语或法语,如果需要,也可以同时使用第三种语言印刷 3、下列税费中,不足人民币50元免予征收的是( )。 A 、滞纳金 B 、关税 C 、增值税 D 、消费税 4、下列关于报关单填制要求的表述,正确的是( )。 A 、同一批货物中贸易方式不同的商品,应分单填报 B 、同一批货物中商品编码不同的商品,应分项填报 C 、同一种商品成交计量单位与海关法定计量单位不一致的,应分行填报 D 、同一批货物中正面性质不同的商品,应分单填报 5、下列货品进出口时,包装物与所装物品应分别归类的是( )。 A 、40升专用钢瓶装液化氮气 B 、25公斤桶(塑料桶)装涂料 C 、纸箱包装的彩色电视机 D 、分别进口的照相机和照相机套 四、判断题 (请在你认为正确的题目后面括号内填写A ,认为错误的后面括号内 填写B ,判断错误不得分,本题共 5小题,每小题 2 分,共 10 分) 1、省级人大可以制定与海关管理有关的法规( )。 2、填写报关单更正单,对原来填报项目的内容进行更改,若更改的内容涉及到货物件数的

060201制出口货物报关单

销售合同 SALES CONTRACT 卖方 SELLER: NANJING TANG TEXTILE GARMENT CO., LTD. HUARONG MANSION RM2901 NO.85 GUANJIAQIAO, NANJING 210005, CHINA 编号NO.: F01LCB05127 日期DATE: Dec.26, 2000 地点SIGNED IN: NANJING, CHINA 买方 BUYER: FASHION FORCE CO., LTD P .O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAWA, CANADA 买卖双方同意以下条款达成交易: This contract Is made by and agreed between the BUYER and SELLER, in accordance with the terms and conditions stipulated below.

允许With 3% 溢短装,由卖方决定 More or less of shipment allowed at the sell ers’ option 6. 总值 Total Value USD THIRTY TWO THOUSAND SIX HUNDRED AND FORTY ONLY. 7. 包装 Packing CARTON 8. 唛头 Shipping Marks FASHION FORCE F01LCB05127 CTN NO. MONTREAL MADE IN CHINA 9. 装运期及运输方式 Time of Shipment & means of Transportation NOT LATER THAN MAR.25, 2001 BY VESSEL 10. 装运港及目的地 Port of Loading & Destination FROM : SHANGHAI TO : MONTREAL 11. 保险 Insurance FOR 110% CIF INVOICE VALUE COVERING ALL RISKS, INSTITUTE CARGO CLAUSES, INSTITUTE STRIKES, INSTITUTE WAR CLAUSES AND CIVIL COMMOTIONS CLAUSES. 12. 付款方式 Terms of Payment BY IRREVOCABLE LETTER OF CREDIT TO BE OPENED BY FULL AMOUNT OF S/C, PAYMENT AT SIGHT DOCUMENT TO BE PRESENTED WITHIN 21 DAYS AFTER DATE OF B/L AT BENEFICIARY'S ACCOUNT. 13. 备注 Remarks 1. PARTIAL SHIPMENTS: NOT ALLOWED. 2. TRANSSHIPMENT: ALLOWED. The Buyer The Seller FASHION FORCE CO., LTD NANJING TANG TEXTILE GARMENT CO., LTD. 中华人民共和国出入 境检验检疫 出境货物换证凭单 类别:口岸申报换证编号:320100202007610

进出口报关实务书本课后练习题答案

第一章报关与海关管理 一、单项选择题 1、B 2、C 3、D 4、C 5、C 6、A 7、D 8、C 二、多项选择题 1、BCD 2、AC 3、ABCD 4、ABCD 5、AD 6、BCD 7、ABD 8、AB 9、AC 10、BCD 三、判断题: 1、√ 2、× 3、× 4、× 5、× 6、√ 7、× 8、√ 9、×10、√ 五、案例分析题 1、报关企业对收发货人提供的进出口货物情况是否负有审查义务? 报关企业同委托其办理报关纳税手续的收发货人一样,对进出口货物负有向海关如实申报的法定义务。为保证申报内容与进出口货物的实际情况相符,报关企业不能简单地把收发货人提供的单证直接转交给海关,而必须进行适当审查。《海关法》第十条对此作出了明确规定:“报关企业接受委托人的委托办理报关手续的,应当对委托人所提供情况的真实性进行合理审查。”因此,报关企业在接受收发货人委托办理报关纳税业务过程中,应当本着认真审慎的原则,运用其所掌握的知识和技能对收发货人提供的单证资料进行合理审查,及时发现其中不真实的情况,防止走私或违反海关监管规定等违法情事的发生。 根据《海关法》和《海关进出口货物申报管理规定》(海关总署令第113号)的有关规定,报关企业对收发货人提供的有关进出口货物情况的真实性应当进行合理审查,审查内容主要包括以下几个方面:——能够证明进出口货物实际情况的有关资料,包括进出口货物的品名、规格、用途、原产地、贸易方式等; ——有关进出口货物的合同、发票、运输单据、装箱单等商业单据以及进出口货物所需要的许可证件及随附单证; ——海关要求的加工贸易手册(纸质或电子数据的)及其他进出口单证; ——收发货人的名称、法定代表人、地址、资信情况、联系方法和委托人签署的授权委托书等资料; ——办理报关纳税手续过程中需要了解的其他情况。 2、未尽合理审查义务的报关企业应承担何种法律责任? 根据《海关法》和《海关行政处罚实施条例》的有关规定,如果报关企业对委托其报关的收发货人所提供的进出口货物情况的真实性未尽到合理审查义务,或者因工作疏忽导致进出口货物的商品名称、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或申报不实的,海关可对报关企业处货物价值10%以下罚款,暂停其6个月以内从事报关业务;情节严重的,撤销其报关注册登记。在此类案件处理过程中,报关企业就是否尽到合理审查义务负有举证责任,如果其不能提供充分证据证明履行了上述义务,海关将依据有关规定对报关企业给予相应行政处罚。 第二章报关与对外贸易管制 一、单选题: 1、C 2、A 3、D 4、D 5、D 6、C 7、D 8、B 9、A 10、B 二、多项选择题 1、ABCD 2、BCD 3、ABD 4、ABD 5、ABCD 6、BCD 7、ABCD 8、BCD 9、ABC 10、ABC 三、判断题: 1、× 2、√ 3、× 4、× 5、× 6、√ 7、√ 8、√ 9、√10、× 第三章海关监管货物及其报关程序 一、单选题: 1、D 2、D 3、D 4、A 5、D 6、A 7、B 8、C 9、B 10、D 11、D 12、D 13、C 14、 D 15、B 二、多项选择题 1、ABCD 2、AD 3、ABCD 4、ABD 5、ABCD 6、ABCD 7、ABCD 8、ABCD 9、ABCD 10、ABCD 11、ABCD 12、ABCD 13、AC 14、BCD 15、ABCD 16、ABCD 17、BCD 18、BD 19、ABC 20、ABCD

进口货物报关单---英文模板

Customs Declaration Form of Imported Goods

Pre-input No.: Import Port: Operating Agency: Consignee: License No. Approval No. Contract No. Container No. Marks & Nos. and Remarks

Item No. Commodity Code Name&Specification Quantiy&Unit Place of Origin Unit Price Total Price Currency Exemption

Customs Serial No.: Filing No.: Mode of Transport: Mode of Trade: Date of Importation: Means of Transport: Levy or Exemption: Port of Loading: Premiums Gross Weight (kg) Date of Declaration:

B/L No. Tax Rate Domestic Destination: Sundry Charges Net Weight (kg) Use

Country (Region) of Departure: Mode of Transaction Number of Packages Freight

Kind of Packing

Documents Attached

Levy of Taxes and Fees

This is to hereby declare that the above declaration items are correct. If any item found false, the application entity will bear the legal liability. Keyboarder: Recorde Agency: Declarant: Unit Address: Zip Code: Tel: Application Entity (stamp):

Customs Examination Comment and the Approval Date (stamp should be affixed here) Form Inspector: Tax Collector: Price Inspector: Statistician:

Inspector: Date of Filing:

Approver:

报关实务习题答案

第一章 海关概述 一、单项选择题 1.D 2.C 3.B 4.B 5.D 6. 7.C 8.D 9.A 10.B 11.C 12.A 13.B 14.B 二、多项选择题 1. BCD 2. BCD 3. ABCD 4. ACD 5.AD 6.ABD 7. CD 8.ABC 三、简答题 (略) [案例1] 请问海关对该批进境货物有权拍卖吗? 有,进口货物超过3个月未向海关申报,海关可以提取依法变卖处理。 [案例2] 请问:1.此批青蟹经营者的走私行为是否构成走私犯罪? 2.走私行为和走私犯罪有何区别? 1.不构成犯罪 2.走私犯罪与走私行为的主观内容和行为特征完全一致,从理论上区分走私犯罪与走私行为并不困难,前者属于刑事违法范畴,应当适用《中华人民共和国刑法》,承担刑事责任,接受刑事制裁;后者属于行政违法范畴,应当适用《中华人民共和国海关法》,承担行政责任,接受海关行政处罚。从实践来看,走私犯罪与走私行为的界限在于走私的“情节轻重”。走私犯罪较之于走私行为,其情节更重,危害更大。根据《中华人民共和国刑法》和《中华人民共和国海关法》的有关规定,走私犯罪和走私行为的界限主要体现在以下几个方面:①以偷逃税额或者走私货物、物品的数量作为划分走私犯罪和走私行为的界限;②以违禁品的种类作为区分走私犯罪与走私行为的界限;③以是逃证还是逃税作为走私犯罪和走私行为的界限;④以走私的方式作为区分走私犯罪和走私行为的界限。 [案例3] 请问:1.本案中10%的处罚幅度是否超出海关自由裁量权的行使范围? 2.海关权力的自由裁量权还表现在哪些方面? 1.《海关法》第八十六条和《海关行政处罚实施条例》第十八条规定在法定的幅度内,法律授予海关根据当事人,综合考量确定行政处罚的幅度(5%-30%)。在本案中,处罚幅度为10%,这属于海关的自由裁量权。

报关实务案例分析题

《报关原理与实务》案例分析题 案例1: 天津某服装进出口公司(加工贸易B类企业)于2011年2月于美国公司签订了来料加工合同项下的服装加工业务,合同规定由外商免费提供全棉印花布料,我方根据外商要求加工5000件女式内衣(该料件属加工贸易限制类商品),我方收取工缴费。合同签订后,该服装进出口公司到海关办理了备案手续。请根据上述案例,分析以下问题: 1.该批服装的全棉印花布料件进口时,海关准予保税的额度是? 2.在加工贸易合同备案时,该合同适用何种银行保证金台账管理制度? 3.对于该企业在生产中的剩余料件和制成品,怎么转内销? 4.该批合同执行完毕后,如何向海关申请核销结关? 5.该企业应何时向主管海关申请核销并要求结案?

专营进料加工集成块出口的外商投资企业A公司,是适用海关B类管理的企业。该企业于3月份对外签订了主料硅片等原材料的进口合同,按企业合同(章程)部分加工成品内销,另一部分加工成品外销,原料交货期为4月底。5月初又对外签订了生产集成块所必需的价值20000美元的三氯氧磷进口合同。6月初与境外某商人订立了集成块出口合同,交货期10月底。9月底,产品全部出运,仅有些边角余料残次品没有处理。作为A公司的报关员,完成这个进料加工业务,需要做些什么工作?

上海申华进出口公司(加工贸易A类管理企业)从境外购进价值100 000美元的涤纶长丝一批,委托浙江嘉兴嘉顺针织制品公司(加工贸易B类管理企业)加工生产出口袜子。该加工合同履行期间,因境外发货有误,部分原料未能及时到货。为确保履行成品出口合同,申华公司报经主管海关核准,使用本企业其他进口非保税料件进行内部串换。合同执行完毕,尚有剩余料件,拟结转加工。 根据上述案例,解答下列问题: 1.本案例涉及的委托加工在海关管理中称为:() A.跨关区外发加工 B.跨关区异地加工 C.跨关区深加工结转 D.跨关区联合加工 2.本案例涉及的加工贸易合同备案手续应由:() A.申华公司到嘉顺公司所在地主管海关申请办理 B.申华公司在所在地主管海关申请办理 C.嘉顺公司在所在地主管海关申请办理 D.嘉顺公司到申华公司所在地主管海关申请办理 3.该加工贸易合同备案时,其银行保证金台账应按下列规定办理:() A.不设台账 B.设台账,但无须缴付保证金 C.设台账,并按进口料件应征税款的50%缴付保证金 D.设台账,并按进口料件应征税款缴付保证金 4.该加工贸易合同执行期间所发生的料件串换及处置,应符合下列规定:() A.串换的料件必须是同品种、同规格、同数量 B.串换的料件关税税率为零 C.串换的料件不涉及进出口许可证件管理 D.串换下来的同等数量料件由企业自行处置 5.该加工贸易合同内剩余料件的结转,应符合下列规定: A.应在同一经营单位、同一加工厂的情况下结转 B.应在同样的进口料件和同一加工贸易方式的情况下结转 C.应向海关提供申请结转的书面申请、剩余料件清单等单证和材料 D.应办理正式进口报关手续,缴纳进口税和缓税利息

《进出口报关实务》期末考试题及答案解析

《进出口报关实务》期末考试题及答案解析 一、名词解释(2’*5=10’) 1、报关:进出境运输工具负责人、进出口货物收发货人、进出境物品的所有人或者他们的代理人向海关办理运输工具、货物、物品进出境手续及相关手续的全过程。P10 2、对外贸易经营者:依法办理工商登记或者其他执业手续,依照《对外贸易法》和其他有关法律、行政法规、部门规章的规定,从事对外贸易经营活动的法人、其他组织或者个人。P36 3、特定减免税货物:海关根据国家的政策规定准予减免税进境使用于特定地区、特定企业、特定用途的货物。P175 4、协调制度:为《商品名称及编码协调制度》的简称,实在《海关合作理事会商品分类目录》和联合国的《国际贸易标准分类》的基础上,协调参照国际上主要国家的税则、统计、运输等分类目录而制成的一个多用途的国际贸易商品分类目录。P54 5、进出口许可证:国家管理货物进出口的凭证,不得买卖、转让、涂改、伪造和变造,国家以签发进出口许可证的形式对列入《进口许可证管理货物目录》和《出口许可证管理货物目录》的商品实行行政许可管理。P39 二、单项选择题(2’*5=10’) 1、在备注栏中注明“非一批一证”的进口许可证,在有效期内可使用(B )。P40 A、6次 B、12次 C、8次 D、无次数限制 2、国家规定有数量限制的进口货物,实行下列(C )管理。P34 A、进口许可证 B、自动进口许可 C、配额 D、配额招标 3、下列哪一项货物不使用暂准进出口通关制度:(C )。P177 A、进口待转口输出的转口贸易货物 B、在展览会中展示或示范用的进口货物、物品 C、承装一般进口货物进境的外国集装箱 D、来华文艺演出而暂时运进的器材、道具、服装等 4、出口货物海关审定的完税价格是(D )。P98 A、FOB B、CIF C、FOB——出口税 D、CIF——出口税 5、按海关对报关员记分考核管理的有关规定,一次记10分的情形是(D)。P16 A、在海关签印放行前,因报关单填制不规范,被海关退单的 B、未按规定在随附单上加盖报关专用章的 C、电子数据报关单的有关项目填写不规范,海关退回责令更正的

{报关与海关管理}报关实务学习笔记

{报关与海关管理}报关实 务学习笔记

1.海关对报关资格的管理:报关注册登记、异地报关备案、年审、变更及注销登记等(学习重点)。 2.海关对各类报关企业的管理制度(海关对专业报关企业的管理制度、海关对代理报关企业的管理制度、海关对自理报关企业的管理制度),尤其是重点掌握报关企业的代理报关行为规范。(学习重点) 3.海关对报关员的管理(报关员的资格考试、报关员的权利与义务、报关员的法律责任),报关员的报关行为规范(重点掌握)。 第三章进出口货物的国家管制 1.进出口许可制度的基本内容(本章的学习重点)。 它包括进出口经营权及经营范围的审批,国家限制进出口商品的配额管理和许可证管理,进出口商品的分类管理,对外贸易国别政策等内容。 2.国家对特定机电产品的进口管理、机电产品的进口自动登记管理(本章的学习重点)。 3.其他特殊进出口货物的管制制度(本章的学习难点)。 它包括文物、濒危物种、金银产品、音像制品、印刷品、有毒化学品等的管制制度。 第四章进出口货物报关单及有关单证的填制 1.进出口货物报关单的概念、内容、分类,填报报关单的基本要求以及其他有关通关单证的填制要求是本章学学习重点。 2.一般贸易进出口货物报关单的填制是本章的学习难点。 第五章一般贸易进出口货物报关程序

一般贸易进出口货物,主要是指具有进出口经营权的企业单边对外订购进口,或者接受境外客户单边出口订货的正常贸易进出口货物。《海关法》规定,货物或运输工具进出境时,其收、发货人或其代理人必须向进出境口岸请求申报,交验规定的证件和单据,接受海关人员对其所报货物和运输工具的查验,依法缴纳海关税、费和其他由海关代征的税款,然后才能由海关批准货物和运输工具的放行。 从海关方面看,海关对一般进出口货物的监管,其业务程序是:接受申报、查验货物、征收税费、结关放行。其中申报、查验、放行构成海关监管制度的核心。作为进出境货物收、发货人,相应的报关手续应为:由进出境环节向海关申报、陪同海关查验、缴纳进出口税费和提取或装运货物等4个基本环节组成。(重点掌握) 第六章关税和其他税费的计算 进出口税费是指关税、消费税、增值税及海关监管手续费等进出口环节中海关依法征收的税、费。依法征收关税和其他税、费是《海关法》明确规定的海关重要任务之一,也是国家保护国内经济、实施财政政策、调整产业结构、发展进出口贸易的重要手段。依法交纳关税和其他税、费既是有关纳税义务人的基本义务,也是报关业务中的重点问题。本章全面根据中国加入世界贸易组织后发布,修订的有关法律、法规阐述了关税的定义、关税的分类(重点掌握)、我国的关税政策、海关进出口税则(一、商品分类二、税则归类三、税率运用)、关税税款的计算:进口关税税款的计算(重点掌握)、出口关税税款的计算(重点掌握)、海关征收进口环节税和海关监管手续费(消费税、增值税、海关监管手续费)等知识。 第七章其他贸易方式和特殊进出口货物的报关 1.保税加工货物的报关 (1)保税加工概述