经典例题--注册税务师考试辅导《财务与会计》第十六章讲义4

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园https://www.360docs.net/doc/bd10736260.html,

注册税务师考试辅导《财务与会计》第十六章讲义4

经典例题

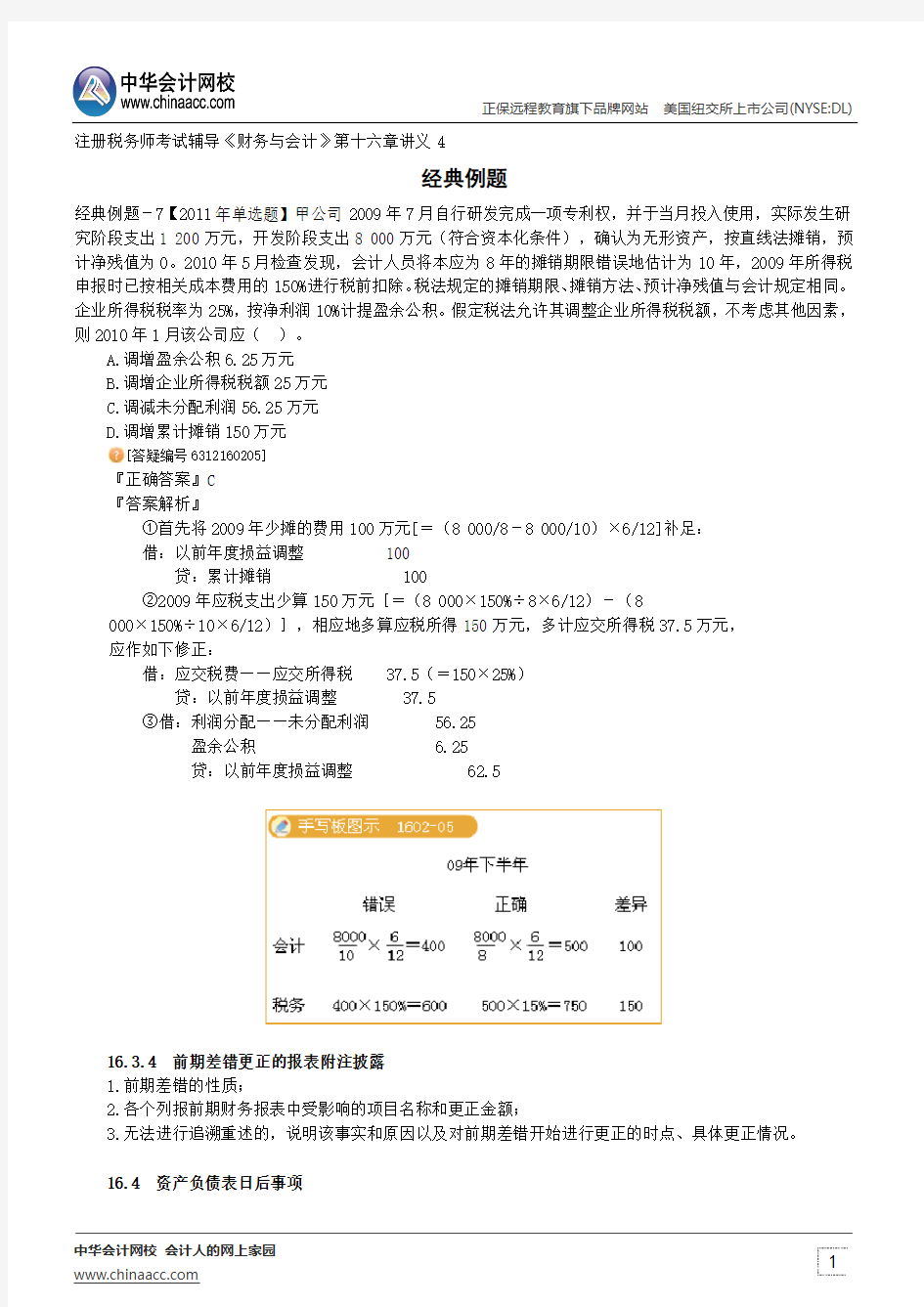

经典例题-7【2011年单选题】甲公司2009年7月自行研发完成一项专利权,并于当月投入使用,实际发生研究阶段支出1 200万元,开发阶段支出8 000万元(符合资本化条件),确认为无形资产,按直线法摊销,预计净残值为0。2010年5月检查发现,会计人员将本应为8年的摊销期限错误地估计为10年,2009年所得税申报时已按相关成本费用的150%进行税前扣除。税法规定的摊销期限、摊销方法、预计净残值与会计规定相同。企业所得税税率为25%,按净利润10%计提盈余公积。假定税法允许其调整企业所得税税额,不考虑其他因素,则2010年1月该公司应()。

A.调增盈余公积6.25万元

B.调增企业所得税税额25万元

C.调减未分配利润56.25万元

D.调增累计摊销150万元

[答疑编号6312160205]

『正确答案』C

『答案解析』

①首先将2009年少摊的费用100万元[=(8 000/8-8 000/10)×6/12]补足:

借:以前年度损益调整100

贷:累计摊销100

②2009年应税支出少算150万元[=(8 000×150%÷8×6/12)-(8

000×150%÷10×6/12)],相应地多算应税所得150万元,多计应交所得税37.5万元,

应作如下修正:

借:应交税费——应交所得税37.5(=150×25%)

贷:以前年度损益调整37.5

③借:利润分配——未分配利润56.25

盈余公积 6.25

贷:以前年度损益调整62.5

16.3.4 前期差错更正的报表附注披露

1.前期差错的性质;

2.各个列报前期财务报表中受影响的项目名称和更正金额;

3.无法进行追溯重述的,说明该事实和原因以及对前期差错开始进行更正的时点、具体更正情况。

16.4 资产负债表日后事项

(完整版)高中物理经典选择题(包括解析答案)

物理 1.一中子与一质量数为A(A>1)的原子核发生弹性正碰。若碰前原子核静止,则碰撞前与碰撞后中子的速率之比为( ) A. B. C. D. [解析] 1.设中子质量为m,则原子核的质量为Am。设碰撞前后中子的速度分别为v0、v1,碰后原子核的速度为v2,由弹性碰撞可得mv0=mv1+Amv2,m=m+Am,解得v1=v0,故=,A正确。 2.很多相同的绝缘铜圆环沿竖直方向叠放,形成一很长的竖直圆筒。一条形磁铁沿圆筒的中心轴竖直放置,其下端与圆筒上端开口平齐。让条形磁铁从静止开始下落。条形磁铁在圆筒中的运动速率( ) A.均匀增大 B.先增大,后减小 C.逐渐增大,趋于不变 D.先增大,再减小,最后不变[解析] 2.对磁铁受力分析可知,磁铁重力不变,磁场力随速率的增大而增大,当重力等于磁场力时,磁铁匀速下落,所以选C。 3.(2014大纲全国,19,6分)一物块沿倾角为θ的斜坡向上滑动。当物块的初速度为v时, 上升的最大高度为H,如图所示;当物块的初速度为时,上升的最大高度记为h。重力加速度大小为g。物块与斜坡间的动摩擦因数和h分别为( )

A.tan θ和 B.tan θ和 C.tan θ和 D.tan θ和 [解析] 3.由动能定理有 -mgH-μmg cos θ=0-mv2 -mgh-μmg cos θ=0-m()2 解得μ=(-1)tan θ,h=,故D正确。 4.两列振动方向相同、振幅分别为A1和A2的相干简谐横波相遇。下列说法正确的是( ) A.波峰与波谷相遇处质点的振幅为|A1-A2| B.波峰与波峰相遇处质点离开平衡位置的位移始终为A1+A2 C.波峰与波谷相遇处质点的位移总是小于波峰与波峰相遇处质点的位移 D.波峰与波峰相遇处质点的振幅一定大于波峰与波谷相遇处质点的振幅 [解析] 4.两列振动方向相同的相干波相遇叠加,在相遇区域内各质点仍做简谐运动,其振动位移在0到最大值之间,B、C项错误。在波峰与波谷相遇处质点振幅为两波振幅之差,在波峰与波峰相遇处质点振幅为两波振幅之和,故A、D项正确。

弹性力学概念汇总

1、五个基本假定在建立弹性力学基本方程时有什么用途? 答:连续性假定:引用这一假定后,物体中的应力、应变和位移等物理量就可以看成是连续的,因此,建立弹性力学的基本方程时就可以用坐标的连续函数来表示他们的变化规律。 完全弹性假定:引用这一完全弹性的假定还包含形变与形变引起的正应力成正比的含义,亦即二者成线性的关系,符合胡克定律,从而使物理方程成为线性的方程。 均匀性假定:在该假定下,所研究的物体内部各点的物理性质显然都是相同的。因此,反映这些物理性质的弹性常数(如弹性模量E和泊松比μ等)就不随位置坐标而变化 各向同性假定:所谓“各向同性”是指物体的物理性质在各个方向上都是相同的。进一步地说,就是物体的弹性常数也不随方向而变化。 小变形假定:我们研究物体受力后的平衡问题时,不用考虑物体尺寸的改变而仍然按照原来的尺寸和形状进行计算。同时,在研究物体的变形和位移时,可以将他们的二次幂或乘积略去不计,使得弹性力学中的微分方程都简化为线性微分方程。 在上述假定下,弹性力学问题都化为线性问题,从而可以应用叠加原理。 2、试分析简支梁受均布荷载时,平面截面假设是否成立? 解:弹性力学解答和材料力学解答的差别,是由于各自解法不同。简言之,弹性力学的解法,是严格考虑区域内的平衡微分方程,几何方程和物理方程,以及边界上的边界条件而求解的,因而得出的解答是比较精确的。而在材料力学中没有严格考虑上述条件,因而得出的是近似解答。例如,材料力学中引用了平面假设而简化了几何关系,但这个假设对一般的梁是近似的。所以,严格来说,不成立。 3、为什么在主要边界(占边界绝大部分)上必须满足精确的应力边界条件,教材中式(2-15),而在次要边界(占边界很小部分)上可以应用圣维南原理,用三个积分的应力边界条件(即主矢量、主矩的条件)来代替?如果在主要边界上用三个积分的应力边界条件代替教材中式(2-15),将会发生什么问题? 解:弹性力学问题属于数学物理方程中的边值问题,而要边界条件完全得到满足,往往遇到很大的困难。这时,圣维南原理可为简化局部边界上的应力边界条件提供很大的方便。将物体一小部分边界上的面力换成分布不同,但静力等效的面力(主矢、主矩均相同),只影响近处的应力分布,对远处的应力影响可以忽略不计。如果在占边界绝大部分的主要边界上用三个应力边界条件来代替精确的边界条件。教材中式(2-15),就会影响大部分区域的应力分布,会使问题的解答具有的近似性。 4、在导出平面问题的三套基本方程时,分别应用了哪些基本假定?这些方程的适用条件是什么? 答:1、在导出平面问题的平衡微分方程和几何方程时应用的基本假定是:物体的连续性,小变形和均匀性。在两种平面问题中,平衡微分方程和几何方程都适用。2、在导出平面问题的物理方程时应用的基本假定是:物体的连续性,完全弹性,均匀性,小变形和各向同性,即物体为小变形的理想弹性体。在两种平面问题中的物理方程不一样,如果将平面应力问题的物理方程中的E换为换为,就得到平面应变问题的物理方程。 5、简述材料力学和弹性力学在研究对象、研究方法方面的异同点。 在研究对象方面,材料力学基本上只研究杆状构件,也就是长度远大于高度和宽度的构件;而弹性力学除了对杆状构件作进一步的、较精确的分析外,还对非杆状结构,例如板和壳,以及挡土墙、堤坝、地基等实体结构加以研究。在研究方法方面,材料力学研究杆状构件,除了从静力学、几何学、物理学三方面进行分析以外,大都引用了一些关于构件的形变状态或应力分布的假定,这就大简化了数学推演,但是,得出的解答往往是近似的。弹性力学研究杆状构件,一般都不必引用那些假定,因而得出的结果就比较精确,并且可以用来校核材料力学里得出的近似解答。另一份答案:弹力研究方法:在区域V内严格考虑静力学、几何学和物理学三方面条件,建立平衡微分方程、几何方程和物理方程;在边界s上考虑受力或约束条件,并在边界条件下求解上述方程,得出较精确的解答。 在研究内容方面:材料力学研究杆件(如梁、柱和轴)的拉压、弯曲、剪切、扭转和组合变形等问题;结构力学在

2020年注册税务师考试-继续教育

2020年注册税务师考试-继续教育 2020年注册税务师考试-继续教育第一条为全面提升注册税务师的整体素质,保证执业质量,根据《中国注册税务师协会章程》和《注 册税务师资格制度暂行规定》的规定,制定本办法。第二条注册 税务师是维护国家税收利益和纳税人权益,依法接受委托从事涉税服 务与涉税鉴证的专业技术人员,所以,注册税务师必须具备较高的执 业水平,继续教育理应贯穿于注册税务师的整个执业生涯。第三 条本办法适用于执业的注册税务师和非执业注册税务师,也适用在税 务师事务所(以下简称事务所)工作的从业人员。第四条为增强 继续教育培训工作,要建立中国注册税务师协会(以下简称中税协)、地方协会和事务所三个层次的教育培训制度。中税协负责组织全 国性注册税务师继续教育培训工作,制定全国性职业继续教育培训制度、办法和中长期规划,统一编写全国性的教育培训大纲,编写或选 定教材,展开师资培训,新成立的事务所所长及副所长培训和高管人 员的轮训,以及具有全国性热点、难点问题的专题培训,总结交流和 推广各地方协会教育培训工作经验,指导各地方协会教育培训工作, 组织全国性继续教育的检查、考核。地方协会负责本地区注册税 务师继续教育培训工作,制定本地区职业继续教育培训办法和年度教 育培训计划,展开事务所所长及部门经理以下的执业人员专业知识培训,总结交流和推广本地区教育培训工作经验,检查、考核事务所的 教育培训工作。事务所负责制定本所从业人员教育培训计划,除 组织执业人员参加中税协和地方协会举办的各种培训外,建立和健全 岗位培训和日常学习制度,展开从业专业知识与技能培训,使事务所 自身成为持续提升与创新的学习型组织。第五条继续教育的内容 包括:注册税务师执业过程中适合执业需要和相关的专业知识与专业 技能;道德教育和诚信教育。第六条注册税务师继续教育方式分 为脱产和非脱产两类。脱产继续教育方式包括: (一)中税 协和地方协会举办的各类培训和研讨班以及其他培训项目; (二)中税协和地方协会组织或认可的相关专题研讨会等; (三)中税

弹性力学试题参考答案与弹性力学复习题

弹性力学复习资料 一、简答题 1.试写出弹性力学平面问题的基本方程,它们揭示的是那些物理量之间的相互关系在应用这些方程时,应注意些什么问题 答:平面问题中的平衡微分方程:揭示的是应力分量与体力分量间的相互关系。应注意两个微分方程中包含着三个未知函数σx、σy、τxy=τyx ,因此,决定应力分量的问题是超静定的,还必须考虑形变和位移,才能解决问题。 平面问题的几何方程: 揭示的是形变分量与位移分量间的相互关系。应注意当物体的位移分量完全确定时,形变量即完全确定。反之,当形变分量完全确定时,位移分量却不能完全确定。 平面问题中的物理方程:揭示的是形变分量与应力分量间的相互关系。应注意平面应力问题和平面应变问题物理方程的转换关系。 2.按照边界条件的不同,弹性力学问题分为那几类边界问题试作简要说明。 答:按照边界条件的不同,弹性力学问题分为位移边界问题、应力边界问题和

混合边界问题。 位移边界问题是指物体在全部边界上的位移分量是已知的,也就是位移的边界值是边界上坐标的已知函数。 应力边界问题中,物体在全部边界上所受的面力是已知的,即面力分量在边界上所有各点都是坐标的已知函数。 混合边界问题中,物体的一部分边界具有已知位移,因而具有位移边界条件;另一部分边界则具有应力边界条件。 3.弹性体任意一点的应力状态由几个应力分量决定试将它们写出。如何确定它们的正负号 答:弹性体任意一点的应力状态由6个应力分量决定,它们是:x 、y 、z 、xy 、yz 、、zx 。正面上的应力以沿坐标轴正方向为正,沿坐标轴负方向为负。负面上的应力以沿坐标轴负方向为正,沿坐标轴正方向为负。 4.在推导弹性力学基本方程时,采用了那些基本假定什么是“理想弹性体”试举例说明。 答:答:在推导弹性力学基本方程时,采用了以下基本假定: (1)假定物体是连续的。 (2)假定物体是完全弹性的。 (3)假定物体是均匀的。 (4)假定物体是各向同性的。 (5)假定位移和变形是微小的。 符合(1)~(4)条假定的物体称为“理想弹性体”。一般混凝土构件、一般土质地基可近似视为“理想弹性体”。 5.什么叫平面应力问题什么叫平面应变问题各举一个工程中的实例。 答:平面应力问题是指很薄的等厚度薄板只在板边上受有平行于板面并且不沿厚度变化的 面力,同时体力也平行于板面并且不沿厚度变化。如工程中的深梁以及平板坝的平板 支墩就属于此类。 平面应变问题是指很长的柱型体,它的横截面在柱面上受有平行于横截面而且不沿长 度变化的面力,同时体力也平行于横截面而且也不沿长度变化,即内在因素和外来作 用都不沿长度而变化。 6.在弹性力学里分析问题,要从几方面考虑各方面反映的是那些变量间的关系 答:在弹性力学利分析问题,要从3方面来考虑:静力学方面、几何学方面、物理学方面。 平面问题的静力学方面主要考虑的是应力分量和体力分量之间的关系也就是平面问 题的平衡微分方程。平面问题的几何学方面主要考虑的是形变分量与位移分量之间的 关系,也就是平面问题中的几何方程。平面问题的物理学方面主要反映的是形变分量与应力分量之 间的关系,也就是平面问题中的物理方程。 7.按照边界条件的不同,弹性力学平面问题分为那几类试作简要说明 答:按照边界条件的不同,弹性力学平面问题可分为两类: (1)平面应力问题 : 很薄的等厚度板,只在板边上受有平行于板面并且不沿厚度变化的面力。这一类问题可以简化为平面应力问题。例如深梁在横向力作用下的受力分析问题。在该种问题中只存在 yx xy y x ττσσ=、、三个应力分量。 (2)平面应变问题 : 很长的柱形体,在柱面上受有平行于横截面并且不沿长度变化的面力,而且体力

高中物理电磁学经典例题

高中物理典型例题集锦 (电磁学部分) 25、如图22-1所示,A、B为平行金属板,两板相距为d,分别与电源两极相连,两板 的中央各有小孔M、N。今有一带电质点,自A板上方相距为d的P点由静止自由下落(P、M、N三点在同一竖直线上),空气阻力不计,到达N点时速度恰好 为零,然后按原路径返回。若保持两板间的电压不变,则: A.若把A板向上平移一小段距离,质点自P点下落仍能返回。 B.若把B板向下平移一小段距离,质点自P点下落仍能返回。 C.若把A板向上平移一小段距离,质点自P点下落后将穿过 N孔继续下落。 图22-1 D.若把B板向下平移一小段距离,质点自P点下落后将穿过N 孔继续下落。 分析与解:当开关S一直闭合时,A、B两板间的电压保持不变,当带电质点从M向N 运动时,要克服电场力做功,W=qU AB,由题设条件知:带电质点由P到N的运动过程中,重力做的功与质点克服电场力做的功相等,即:mg2d=qU AB 若把A板向上平移一小段距离,因U AB保持不变,上述等式仍成立,故沿原路返回, 应选A。 若把B板下移一小段距离,因U AB保持不变,质点克服电场力做功不变,而重力做功 增加,所以它将一直下落,应选D。 由上述分析可知:选项A和D是正确的。 想一想:在上题中若断开开关S后,再移动金属板,则问题又如何(选A、B)。 26、两平行金属板相距为d,加上如图23-1(b)所示的方波形电压,电压的最大值为U0,周期为T。现有一离子束,其中每个 离子的质量为m,电量为q,从与两板 等距处沿着与板平行的方向连续地射 入两板间的电场中。设离子通过平行 板所需的时间恰为T(与电压变化周图23-1 图23-1(b)

清华大学弹性力学讲义chap2_Elasticity of Solids

2.Elasticity of Solids References J.H.Weiner ,Statistical mechanics of elasticity, Wiley, 1981 Green & Zerna ,Theoretical elasticity, 1968 Ashby & Jones ,Engineering materials 2.1 Definition of Elasticity Elasticity σ F Figure 2.1 An elastic response. An elastic response of the material can be abstracted mathematically as ()X F ,T σ= (2.1) where σ denotes the stress tensor, T the response function that depends only on the current values of the deformation gradient X x F ??=, with X denoting the material coordinates of a point while x the spatial coordinates. If the material is homogeneous within the domain under consideration, the explicit dependence on X in (2.1) can be eliminated. Several remarks can be made to the definition in (2.1): (1) In the claim of ()()X t X, F ,T σ=, one pins down an elastic response as the one prtrayed by the current status of deformation, and henceforth irrelevant to the

全国注册税务师考试试题(5个doc)6

全国注册税务师考试试题(5个doc)6

2003年全国注册税务师考试《税法二》试题及分析 一、单项选择题(共40分,每题1分。每题的备选项中,只有1个最符合题意) 1.2001年度北方航空公司所办的三家股份制企业实现的应纳税所得额,正确的税务处理是()。 A.就地缴纳所得税B.合并缴纳所得税C.分散缴纳所得税D.集中缴纳所得税 答案:A 依据:教材第19页。 民航总局所属其他企业及其所办的股份制企业、联营企业就地缴纳企业所得税。 考核目的及分析:测试考生对特殊行业、部门、企业等纳税人的纳税地点是否熟悉。 2.某企业经主管税务机关核定,2000年度亏损50万元,2001年度盈利20万元,2002年度盈利35万元。该企业2002年度应缴纳的企业所得税为()万元。 A.8.25B.1.65C.1.35D.0.9 答案:C 依据:教材第21、64、104页。 如果上一年度发生亏损,可用当年应纳税所得额进行弥补,一年弥补不完的,可连续弥补5年,按弥补亏损后的应纳税所得额来确定适用税率;全年应纳税所得额超过3万元至10万元(含10万元)的企业,按27%的税率征税。 考核目的及分析:测试考生是否清楚亏损弥补的规定,以及企业所得税税率的适用。由于2002年在弥补亏损后的所得为5万元,应适用27%税率,所以,其应纳企业所得税=5×27%=1.35(万元)。 3.甲企业2001年3月接受乙企业捐赠商品房一套,接受时确定价格为20万元。2002年6月甲企业将该套房屋转让,取得收入额22万元,支付转让房屋的相关税费3万元。该项业务甲企业2002年应缴纳企业所得税为()万元。 A.6.6B.7.26 C.6.27D.5.61 答案:A 依据:教材第21、26、104页。 纳税人接受捐赠的实物资产,接受捐赠时不计入企业当期的应纳税所得额;出售或清算时,应计入应纳税所得额。出售或清算的价格高于接受捐赠的实物价格时,减去相关费用后又低于接受捐赠时的实物价格的,应以接受捐赠时的实物价格计入应纳税所得或清算所得。应纳税所得额20万元在10万元以上,适用税率为33%。 考核目的及分析:测试考生是否清楚纳税人接受实物资产的税务处理。出售价格22万元高于接受捐赠的实物价格20万元,但减去相关税费3万元,即22—3=19(万元),又低于20万元,故应按20万元计税。所以,该项业务甲企业2002年应缴纳企业所得税为=20×33%=6.6(万元)。 4.下列项目中,按照企业所得税的有关规定,表述正确的是()。 A.金融企业在二级市场上买卖国库券的所得,不缴纳企业所得税 B.金融企业代销国债取得的代办手续费收入,不缴纳企业所得税 C.金融企业收回的以物抵债财产,评估价高于债权金额不退的部分,不缴纳企业所得税

弹性力学习题(新)

1-3 五个基本假定在建立弹性力学基本方程时有什么用途? 答:1、连续性假定:引用这一假定后,物体中的应力、应变和位移等物理量就可以看成是连续的,因此,建立弹性力学的基本方程时就可以用坐标的连续函数来表示他们的变化规律。 2、完全弹性假定:引用这一完全弹性的假定还包含形变与形变引起的正应 力成正比的含义,亦即二者成线性的关系,符合胡克定律,从而使物理方程成为线性的方程。 3、均匀性假定:在该假定下,所研究的物体内部各点的物理性质显然都是 相同的。因此,反映这些物理性质的弹性常数(如弹性模量E和泊松比μ等)就不随位置坐标而变化。 4、各向同性假定:所谓“各向同性”是指物体的物理性质在各个方向上都是 相同的。进一步地说,就是物体的弹性常数也不随方向而变化。 5、小变形假定:我们研究物体受力后的平衡问题时,不用考虑物体尺寸的 改变而仍然按照原来的尺寸和形状进行计算。同时,在研究物体的变形和位移时,可以将他们的二次幂或乘积略去不计,使得弹性力学中的微分方程都简化为线性微分方程。 在上述假定下,弹性力学问题都化为线性问题,从而可以应用叠加原理。

2-1 已知薄板有下列形变关系:式中A,B,C,D皆为常数,试检查在形变过程中是否符合连续条件,若满足并列出应力分量表达式。 解: 1、相容条件: 将形变分量带入形变协调方程(相容方程)

其中 所以满足相容方程,符合连续性条件。 2、在平面应力问题中,用形变分量表示的应力分量为 3、平衡微分方程

其中 若满足平衡微分方程,必须有

分析:用形变分量表示的应力分量,满足了相容方程和平衡微分方程条件,若要求出常数A,B,C,D还需应力边界条件。 例2-2 如图所示为一矩形截面水坝, 其右侧面受静水压力(水的密度为ρ), 顶部受集中力P作用。试写出水坝的应 力边界条件。 解: 根据在边界上应力与面力的关系 左侧面:

高中物理必修一经典例题附解析

华辉教育物理学科备课讲义 A.大小为2N,方向平行于斜面向上 B.大小为1N,方向平行于斜面向上 C.大小为2N,方向垂直于斜面向上 D.大小为2N,方向竖直向上 答案:D 解析:绳只能产生拉伸形变, 绳不同,它既可以产生拉伸形变,也可以产生压缩形变、弯曲形变和扭转形变,因此杆的弹力方向不一定沿杆. 2.某物体受到大小分别为 闭三角形.下列四个图中不能使该物体所受合力为零的是 ( 答案:ABD 解析:A图中F1、F3的合力为 为零;D图中合力为2F3. 3.列车长为L,铁路桥长也是 桥尾的速度是v2,则车尾通过桥尾时的速度为 A.v2

答案:A 解析:推而未动,故摩擦力f=F,所以A正确. .某人利用手表估测火车的加速度,先观测30s,发现火车前进540m;隔30s 现火车前进360m.若火车在这70s内做匀加速直线运动,则火车加速度为 ( A.0.3m/s2B.0.36m/s2 C.0.5m/s2D.0.56m/s2 答案:B 解析:前30s内火车的平均速度v=540 30 m/s=18m/s,它等于火车在这30s 10s内火车的平均速度v1=360 10 m/s=36m/s.它等于火车在这10s内的中间时刻的速度,此时刻Δv v1-v36-18

两根绳上的张力沿水平方向的分力大小相等. 与竖直方向夹角为α,BC与竖直方向夹角为 .利用打点计时器等仪器测定匀变速运动的加速度是打出的一条纸带如图所示.为我们在纸带上所选的计数点,相邻计数点间的时间间隔为0.1s. ,x AD=84.6mm,x AE=121.3mm __________m/s,v D=__________m/s 结果保留三位有效数字)

注册税务师考试各科复习攻略和技巧

注册税务师考试各科复习攻略和技巧 一、《税法(I)》复习技巧: 1、提前备战,合理安排时间《税法(I)》的内容虽然不是很多,但有些内容需要有消费的时间,如果在考前几天将《税法(I)》攻下来,成功的概率很小。因此,是通读新教材把知识学习一遍,合理安排时间的安排,要将有限的时间合理的分布于各章,做到重点章节多安排时间,细致的学习,避免面面俱到,眉毛胡子一把抓。 2、认真通读教材,并将知识体系化,做到点面结合,重点问题一定要吃透《税法(I)》各章内容具有一定的联系,如果孤立地学学习每一章的知识,掌握的只能是支离破碎的税收原理和税收制度,很难应付综合性越来越强的考试,一定要把知识系统化、形成网络化、立体化知识体系,要做到这一点并不容易,其前提是牢固地掌握基础知识,在此基础上,对知识进行横向比较,找出各税种的差异和共同点,这样才能事半功倍。 3、深化记忆,多做习题由于大多数考生都是在职人员,没有太多时间学习、消化、理解教材中的内容。因此,在阅读教材基础上,多做习题是非常必要的,它可以检查对知识的掌握程度,并找出自己的薄弱环节,起到拾遗补缺的作用。 4、潜心研究各年试题,将会受益菲浅可以说,各年试题都具有代表性,既能反映《税法(I)》的重点,也能体现各个税种的难点。通过研究各年试题,可以从中找出《税法(I)》考试的规律,发现学习《税法(I)》的捷径。 二、税法二的复习策略:注册税务师考试是一种能力考试,因此复习时,应注意对税收法规的理解和运用。从教材的内容和结构而言,税法(II)是税法(I)的续篇,主要介绍了我国目前实施的所得税、财产税和行为税等税种。从教材篇幅看,企业所得税、外商投资企业和外国企业所得税、个人所得税3个税税种应是考试和复习的重点。由于所得税的计税依据为应纳税所得额,流转税的计税依据为销售额或营业额,因此,税法(II)的复习方法与税法(I)有所不同。考生复习时应着重把握以下几点: 1、掌握每个税种的计算公式。计算公式不仅明确了应纳税额的计算方法,同时也指明了复习和掌握主要内容的基本思路。如企业所得税的计算公式:应纳税额=应纳税所得额×适用税率;应纳税所得额-收入总额-准予扣除项目金额。从公式可以得出,要计算企业应缴纳的所得税,首先要求出应纳税所得额,而应纳税所得额又是由收入总额和扣除项目金额两个要素决定的。 2、掌握各税种的特点,可以把繁杂的内容简化,使复习产生事半功倍的效果。如个人所得税,征税范围有11项,每项都有不同规定和计算方法。如果按顺序一项一项去把握困难较大,若按照一定方法把握其特点就容易多了。在11个征税项目中,以征税期限为标准,把握哪几项所得按年征税,哪几项所得按月征税,哪几项所得按次征税;以费用扣除为标准,把握哪些项目按定额扣除,哪些项目在什么情况下按比例扣除,哪些项目按会计核算进行扣除,哪些项目不扣除费用。然后再把握其基本计算方法,个人所得税的复习就容易了。 3、复习时要认真理解教材的基本内容,再辅之于练习。正常情况下,阅读、理解教材的时间应占总复习时间的70%-80%,做练习的时间应占总复习时间的20%-30%。在熟悉教材的基础上,通过做配套练习来验证自己对教材理解的正确程度以及对法规的具体运用能力。不能把大部分复习时间用在做练习题上,以做练习来碰考题,这是不可取的。教材每年都新增内容。一般情况下,新增内容都是当年重点考试内容。 4、要加强综合能力训练。某条规定在教材中是独立的。但在运用时既综合又交叉。综合有两种基本形式:一是多个税种在一个题目中同时涉及,如计算企业所得税时,可能涉及到流转税、财产行为税的计算;二是一个纳税人同时涉及诸多业务内容,如某纳税人有自营业务、联营业务、对外投资等,计算其应纳税额时要考虑到各方面规定。 三、财务会计应考策略:考生在准备注册税分师《财务与会计》科目时应注意以下几点:

弹性力学作业习题

HOMEWORK OF THEORETICAL ELASTICITY 1. DATE: 2001-9-20 1. 设地震震中距你居住的地方直线距离为l ,地层的弹性常数ν,E 和密度ρ均为已知。假 设你在纵波到达0t 秒后惊醒。问你在横波到达之前还有多少时间跑到安全地区试根据Km 200=l ,GPa 20=E ,3.0=ν,36g/m 100.2?=ρ,s 30=t 来进行具体估算。 2. 假定体积不可压缩,位移112(,)u x x 与212(,)u x x 很小,30u ≡。在一定区域内已 知22 12 11(1) ()u x a bx cx =-++,其中a ,b ,c 为常数,且120ε=,求212(,)u x x 。 3. 给定位移分量 21123()u cx x x =+,22213()u cx x x =+,23312()u cx x x =+,此处c 为一个很小的常数。求 应变分量ij ε及旋转分量ij Q 。 4. 证明 ,1 122 i ijk jk ijk k j e Q e u ω== 其中i ω为转动矢量。 5. 设位移场为22131232123()()u a x x e a x x e ax x e =-++-,其中a 为远小于1的常数。确定在 (0,2,1)P -点的小应变张量分量,转动张量分量和转知矢量分量。 6. 试分析以下应变状态能否存在。 (1)22111 22()k x x x ε=+,2 2223kx x ε=,330ε=,121232kx x x γ=,23310γγ== (2)22111 2()k x x ε=+,2222kx x ε=,330ε=,12122kx x γ=,23310γγ== (3)21112ax a ε=,22212ax x ε=,3312ax x ε=,120γ=,22332ax bx γ=+,22 3112ax bx γ=+ 其中,,k a b 为远小于1的常数。 2. DATE: 2001-9-17 1. 证明对坐标变换?? ? ?????????-=? ??? ??2121cos sin sin cos x x x x αααα ,33x x =,无论α为何值均有

(完整word版)高中物理功和功率典型例题解析

功和功率典型例题精析 [例题1] 用力将重物竖直提起,先是从静止开始匀加速上升,紧接着匀速上升,如果前后两过程的时间相同,不计空气阻力,则[ ] A.加速过程中拉力的功一定比匀速过程中拉力的功大 B.匀速过程中拉力的功比加速过程中拉力的功大 C.两过程中拉力的功一样大 D.上述三种情况都有可能 [思路点拨]因重物在竖直方向上仅受两个力作用:重力mg、拉力F.这两个力的相互关系决定了物体在竖直方向上的运动状态.设匀加速提升重物时拉力为F1,重物加速度为a,由牛顿第二定律F1-mg=ma, 匀速提升重物时,设拉力为F2,由平衡条件有F2=mg,匀速直线运动的位移S2=v·t=at2.拉力F2所做的功W2=F2·S2=mgat2. [解题过程] 比较上述两种情况下拉力F1、F2分别对物体做功的表达式,不难发现:一切取决于加速度a与重力加速度的关系. 因此选项A、B、C的结论均可能出现.故答案应选D. [小结]由恒力功的定义式W=F·S·cosα可知:恒力对物体做功的多少,只取决于力、位移、力和位移间夹角的大小,而跟物体的运动状态(加速、匀速、减速)无关.在一定的条件下,物体做匀加速运动时力对物体所做的功,可以大于、等于或小于物体做匀速直线运动时该力做的功. [例题2]质量为M、长为L的长木板,放置在光滑的水平面上,长木板最右端放置一质量为m 的小物块,如图8-1所示.现在长木板右端加一水平恒力F,使长木板从小物块底下抽出,小物块与长木板摩擦因数为μ,求把长木板抽出来所做的功.

[思路点拨] 此题为相关联的两物体存在相对运动,进而求功的问题.小物块与长木板是靠一对滑动摩擦力联系在一起的.分别隔离选取研究对象,均选地面为参照系,应用牛顿第二定律及运动学知识,求出木板对地的位移,再根据恒力功的定义式求恒力F的功. [解题过程] 由F=ma得m与M的各自对地的加速度分别为 设抽出木板所用的时间为t,则m与M在时间t内的位移分别为 所以把长木板从小物块底下抽出来所做的功为 [小结]解决此类问题的关键在于深入分析的基础上,头脑中建立一幅清晰的动态的物理图景,为此要认真画好草图(如图8-2).在木板与木块发生相对运动的过程中,作用于木块上的滑动摩擦力f 为动力,作用于木板上的滑动摩擦力f′为阻力,由于相对运动造成木板的位移恰等于物块在木板左端离开木板时的位移Sm与木板长度L之和,而它们各自的匀加速运动均在相同时间t内完成,再根据恒力功的定义式求出最后结果.

一年中全国各种考证时间大汇总 !!

-------------------------------------------------------------------------------------------------------------------------------------------- 一年中全国各种考证时间大汇总 !! 一月考试表 法律硕士专业学位考试 中旬 初试一般为每年1月中旬左右,复试一般在5月上旬前结束 中英合作金融管理/商务管理专业 公共课与自学考试同时考,专业课考试时间在1月和7月 自考统考 作为四月、十月考试的补充,由省考办根据本省的具体情况决定 MBA 联考 工商管理硕士 Master of Business Administration ,缩写MBA ,是源自美国的硕士学位。 硕士研究生入学考试--- 二月考试表 LSAT (美国法律硕士研究生入学考试) 三月考试表 TEF 法语 --- TEF (Test d''Evaluation de Francais)法语水平测试,是据法国驻华大使馆规定必需参加的法语水平测试。 国际物流师 --- 每年的3、6、9、12月第三个周日 PETS ---第二个周六周日 PETS ,Public English Test System ,全国公共英语等级考试。PETS 是教育部考试中心设计并负责的全国性英语水平考试体系,分五个级别。 项目管理师职业资格认证考试--- 四月考试表 速录师职业资格考试 职称英语 4中旬 全国计算机等级考试(NCRE) J.TEST 15日 J.TEST 是鉴定日语实际应用能力的考试,由东京日本语研究社所属的日本语检定协会在1991年创办。 注册咨询工程师(投资) 自考统考 五月考试表 营销师职业资格认证考试 人力资源师职业资格认证考试 物业管理师 全国秘书职业资格考试 --- 5月和11月各考1次 环境影响评价工程师 监理工程师执业资格考试 注册建筑师 一级 二级 物流师职业资格认证考试 --- 全国试点阶段,考试时间由劳动部通知 全国会计专业技术资格考试 调查分析师 企业信息管理师 计算机技术与软件专业技术资格(水平)考试 土地登记代理人 全国卫生专业技术资格考试 二级、三级翻译专业资格考试 棉花质量检验师 5月27日至6月2日 六月考试表 英语四六级考试 高考---7、8、9日

高中物理牛顿第二定律经典例题

牛顿第二运动定律 【例1】物体从某一高度自由落下,落在直立于地面的轻弹簧上,如图3-2所示,在A点物体开始与弹簧接触,到B点时,物体速度为零,然后被弹回,则以下说法正确的是: A、物体从A下降和到B的过程中,速率不断变小 B、物体从B上升到A的过程中,速率不断变大 C、物体从A下降B,以及从B上升到A的过程中,速 率都是先增大,后减小 D、物体在B点时,所受合力为零 的对应关系,弹簧这种特 【解析】本题主要研究a与F 合 殊模型的变化特点,以及由物体的受力情况判断物体的 运动性质。对物体运动过程及状态分析清楚,同时对物 =0,体正确的受力分析,是解决本题的关键,找出AB之间的C位置,此时F 合 由A→C的过程中,由mg>kx1,得a=g-kx1/m,物体做a减小的变加速直线运动。在C位置mg=kx c,a=0,物体速度达最大。由C→B的过程中,由于mg

弹性理论习题及答案

第三章弹性理论 姓名班级学号考试时间:20分钟 一、单项选择题 1、点弹性和弧弹性之间()关系 A、有 B、没有 C、不确定 2、冰棒的需求价格弹性()药品的需求价格弹性 A、大于 B、小于 C、等于 D、大于或等于 3、供给弹性()点弹性和弧弹性的区分 A、有 B、没有 C、不确定 4、垂直的需求曲线是()弹性 A、完全有 B、富有 C、完全无 5、水平的供给曲线是()弹性 A、完全有 B、富有 C、完全无 6、一种商品价格下降,另外一种商品需求上升,则两种商品之间是()关系 A、互补品 B、替代品 C、正常品 D、劣品 7、在长期中,供给曲线更()弹性 A、缺乏 B、富有 C、不确定 D、依商品而定 8、容易被替代的商品,其需求弹性() A、大 B、小 C、不确定 二、多项选择题 1、弹性一般分为()弹性 A、供给 B、需求 C、价格 D、收入 2、利用价格需求弹性可以区分出() A、生活必须品 B、奢侈品 C、经济商品 D、免费物品 三、简答题 1、影响商品需求价格弹性的因素 2、需求价格弹性的五种情况

答案 一.单项选择题 2. A 二.多项选择题 三.简答题 1. 影响商品需求价格弹性的因素 (1). 必需品与奢侈品 一般地说,奢侈品需求对价格是有弹性的,而必需品则是缺乏弹性的。 (2). 相近替代品的可获得性 一般来说,相近替代品越多的商品越富有弹性。替代品多,消费者从这种商品转向购买其他商品较为容易,对商品价格更敏感(如,香烟)。 (3). 商品所划定范畴的大小 一般来说,如果某产品存在着很接近的替代品的数量愈多,其需求价格弹性愈大。 (4). 时间的长短 计算某种商品价格弹性系数所考虑的时间愈长,其系数会愈大。当某一商品价格上升时,消费者需要一段时间去寻找可以接受的替代品,因此,短期内对该商品的需求量变化不大,而长期内消费者更可能转向其他替代品,因此,该提价商品的需求量变化会更加明显些。 2. 需求价格弹性的五种情况 (1). 当e=0时,需求对价格是完全无弹性的,即需求量与价格无关。则需求曲线为一条垂直于x轴的直线。如,垄断价格;婚丧用品,特效药等接近于完全无弹性。 (2). 当e=1时,需求对价格为单位弹性,即价格变化的百分比与需求量变化的百分比相等。 (3). 当e=∞时,需求对价格是完全有弹性,即需求曲线为一条垂直于P轴的直线。如,银行以某一固定的价格收购黄金;实行保护价的农产品。 (4). 当e>1时,需求对价格富有弹性,即需求变化的幅度大于价格变化的幅度。如,奢侈品。 (5). 当e<1时,需求队价格缺乏弹性,即需求变化的幅度小于价格变化的幅度。如,生活必需品。

高中物理圆周运动典型例题解析1

圆周运动的实例分析典型例题解析 【例1】用细绳拴着质量为m 的小球,使小球在竖直平面内作圆周运动,则下列说法中,正确的是[ ] A .小球过最高点时,绳子中张力可以为零 B .小球过最高点时的最小速度为零 C .小球刚好能过最高点时的速度是Rg D .小球过最高点时,绳子对小球的作用力可以与球所受的重力方向相 反 解析:像该题中的小球、沿竖直圆环内侧作圆周运动的物体等没有支承物的物体作圆周运动,通过最高点时有下列几种情况: (1)m g m v /R v 2当=,即=时,物体的重力恰好提供向心力,向心Rg 加速度恰好等于重力加速度,物体恰能过最高点继续沿圆周运动.这是能通过最高点的临界条件; (2)m g m v /R v 2当>,即<时,物体不能通过最高点而偏离圆周Rg 轨道,作抛体运动; (3)m g m v /R v m g 2当<,即>时,物体能通过最高点,这时有Rg +F =mv 2/R ,其中F 为绳子的拉力或环对物体的压力.而值得一提的是:细绳对由它拴住的、作匀速圆周运动的物体只可能产生拉力,而不可能产生支撑力,因而小球过最高点时,细绳对小球的作用力不会与重力方向相反. 所以,正确选项为A 、C . 点拨:这是一道竖直平面内的变速率圆周运动问题.当小球经越圆周最高点或最低点时,其重力和绳子拉力的合力提供向心力;当小球经越圆周的其它位置时,其重力和绳子拉力的沿半径方向的分力(法向分力)提供向心力. 【问题讨论】该题中,把拴小球的绳子换成细杆,则问题讨论的结果就大相径庭了.有支承物的小球在竖直平面内作圆周运动,过最高点时:

(1)v (2)v (3)v 当=时,支承物对小球既没有拉力,也没有支撑力; 当>时,支承物对小球有指向圆心的拉力作用; 当<时,支撑物对小球有背离圆心的支撑力作用; Rg Rg Rg (4)当v =0时,支承物对小球的支撑力等于小球的重力mg ,这是有支承物的物体在竖直平面内作圆周运动,能经越最高点的临界条件. 【例2】如图38-1所示的水平转盘可绕竖直轴OO ′旋转,盘上的水平杆上穿着两个质量相等的小球A 和B .现将A 和B 分别置于距轴r 和2r 处,并用不可伸长的轻绳相连.已知两球与杆之间的最大静摩擦力都是f m .试分析角速度ω从零逐渐增大,两球对轴保持相对静止过程中,A 、B 两球的受力情况如何变化? 解析:由于ω从零开始逐渐增大,当ω较小时,A 和B 均只靠自身静摩擦力提供向心力. A 球:m ω2r =f A ; B 球:m ω22r =f B . 随ω增大,静摩擦力不断增大,直至ω=ω1时将有f B =f m ,即m ω=,ω=.即从ω开始ω继续增加,绳上张力将出现.12m 112r f T f m r m /2 A 球:m ω2r =f A +T ;B 球:m ω22r =f m +T . 由B 球可知:当角速度ω增至ω′时,绳上张力将增加△T ,△T =m ·2r(ω′2-ω2).对于A 球应有m ·r(ω′2-ω2)=△f A +△T =△f A +m ·2r(ω′2-ω2). 可见△f A <0,即随ω的增大,A 球所受摩擦力将不断减小,直至f A =0

税务师考试时间及科目安排

税务师考试时间及科目安排 税务师是指通过全国税务师统一考试,取得《税务师职业资格证书》,同时注册登记、从事涉税鉴证和涉税服务活动的专业技术人员。2014年7月,国务院取消了注册税务师职业资格许可,所以注册税务师更名为税务师,更名后,税务师仍属于国家职业资格。税务师资格的取得实行考试和认定制度。税务师职业资格证书实行登记服务制度,税务师职业资格证书登记服务的具体工作由全国税务师行业协会负责 2020年税务师资格考试是11月7-8日举行。 2020税务师考试时间各科目安排在什么时候? 2020年11月7日 9:00—11:30 税法(I) 13:00—15:30 税法(II) 16:30—19:00 涉税服务相关法律 2020年11月8日 9:00—11:30 财务与会计 14:00—16:30 涉税服务实务 2020税务师考试城市安排 2020年全国共设考点城市172个,其中新增安徽省宿州市等地级城市考点 23个,取消四川市自贡市、吉林省延边朝鲜自治州考点,具体考点城市信息详见附件二,或在考试报名系统中查询。 税务师备考什么时候开始复习?

现在就可以开始学习。没有2020年税务师教材的时候,建议有2019年教材的利用2019年税务师教材不变内容提前学,当然可直接先报上网课,跟着网课学习。 学习时要注意合理安排时间: 首先要做一个时间的规划,比如给自己做一个表格,看看自己报考几科,要学习的教材有多少页,每一科要听的课程有多长时间,都统计出来; 然后再看看自己可以利用的时间有多少; 最后给自己制定学习计划,每天必须完成计划好的学习任务。学习的过程虽然有些痛苦,但是只要坚持下去,结果肯定是好的。