增值税税负分析

增值税税负分析

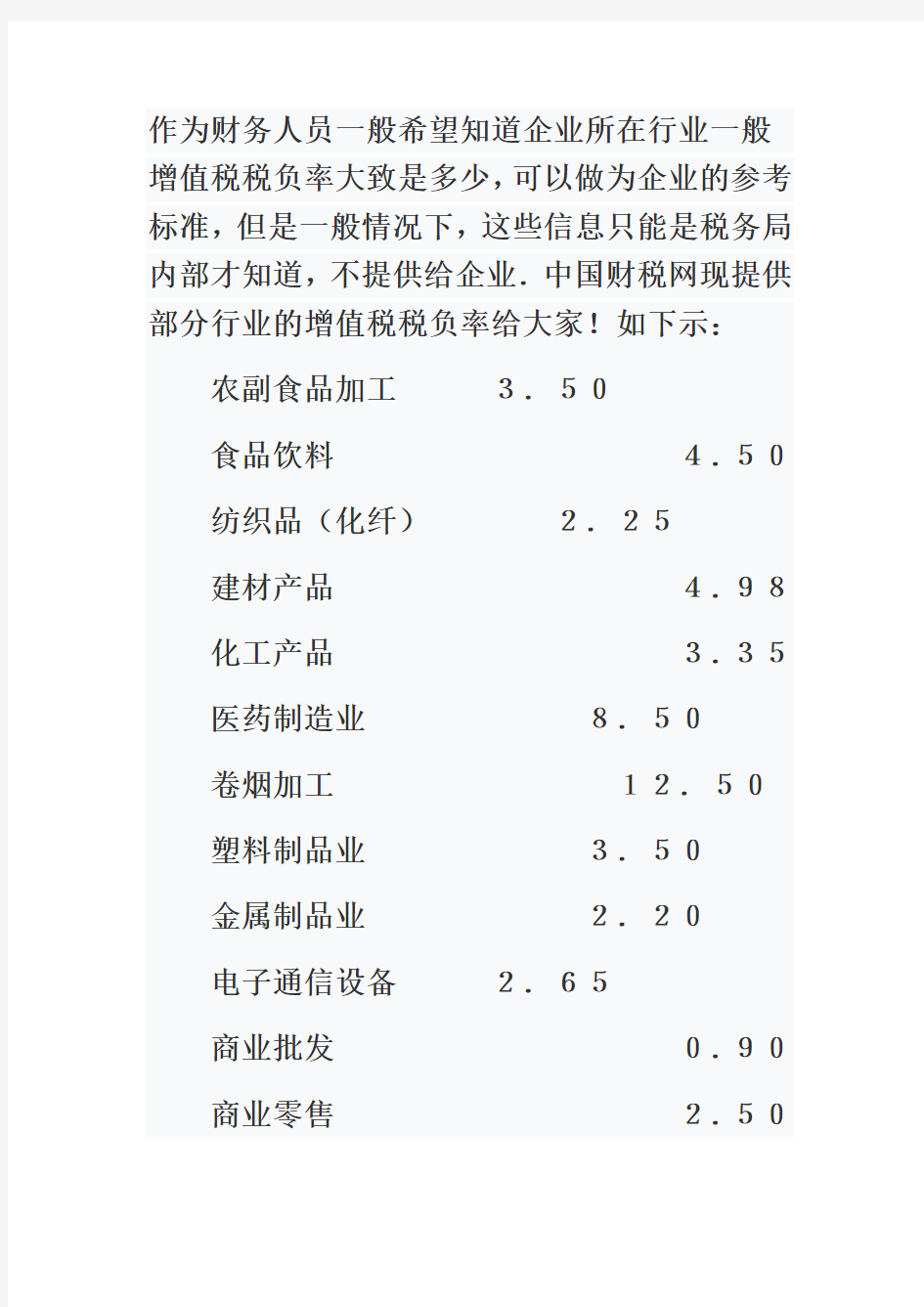

作为财务人员一般希望知道企业所在行业一般增值税税负率大致是多少,可以做为企业的参考标准,但是一般情况下,这些信息只能是税务局内部才知道,不提供给企业.中国财税网现提供部分行业的增值税税负率给大家!如下示:

农副食品加工3.50

食品饮料4.50

纺织品(化纤)2.25

建材产品4.98

化工产品3.35

医药制造业8.50

卷烟加工12.50

塑料制品业3.50

金属制品业2.20

电子通信设备2.65

商业批发0.90

商业零售2.50

家具制造业1.50

计算机服务业2.00

纺织业

1.00

房地产业

4.00

道路运输业2.00

餐饮业

2.00

娱乐业

6.00

税负分析基础知识

一、宏观税负及相关概念

(一)税收负担分类

1、税收负担

税收负担是指国家征收的税款占纳税人税源数量的比重,反映出税款与社会新增财富之间的内在关系。以不同主体为出发点,税收负担具

有两个方面的含义。一方面,从国家的角度看,税收负担反映出国家在税收课征时的强度要求,即:要征收多少税收;另一方面,从纳税人的角度看,税收负担反映出纳税人在税收缴纳时的负担水平,即:承担了多少税款。

2、宏观税收负担

宏观税收负担是指一个国家在一定时期内税收总收入占当期社会新增财富的比重,反映出一定时期纳税人因国家课税而承受的经济负担水平,是一个受制于国家政治、经济、财税体制等诸多因素的综合经济指标。计算公式:

宏观税收负担率=税收总收入/国内生产总值*100%

3、单项税种的税收负担

单项税种的税收负担是指某一税种在一定时期内的收入占该税种税基的比重,反映该税种的征税强度,是分析和研究税收制度和税制结构的重要内容。计算公式如:

增值税负担率=实纳增值税税额/含税销售额*100%(或不含税销售额)

企业所得税负担率=实纳所得税额/实现

利润额*100%

本次税负调查分析中分行业增值税负担率

分母统一为不含税销售额。

4、行业税收负担

行业税收负担是指按照统计局发布的国民

经济行业分类,测算某行业的税收与相关税源之比,计算出某行业税负。如增值税行业税负为某行业增值税与该行业计征增值税销售额之比。

在计算单项税种行业税负过程中,根据分析需要,既可以计算实际税负(如实缴增值税税负,以实缴增值税作为分子),也可以计算名义税负(如应缴增值税税负,以应缴增值税作为分子),既可以计算销售收入税负(如以计征增值税销售收入作为分母),也可以计算增加值税负(如以增加值作为分母)。

如某行业增值税宏观税负==某行业增值

税÷该行业增加值;

某行业增值税微观税负==某行业增值税÷该行业计征增值税销售额;

由于在国民经济核算中,商品批零贸易业与餐饮业是一个产业,单独测算商业增加值比较困难。在实际分析中,一般选择社会消费品零售总额为分母。即:

商业增值税宏观税负==商业增值税÷社会消费品零售总额;

商业增值税微观税负==商业增值税÷商业计征增值税销售额;

通过对不同地区的相同行业的税负比较,可以反映出征收力度和征管质量的差异。

5、行业预警税负

目前,总局计统司定期公布行业预警税负指标。具体方法为:在计算出行业税负水平后,根据统计学的标准差和离散系数计算出行业税负离散度,以0.6作为参考值,当离散度小于等于0.6时,预警税负为行业平均税负减离散系数,当离散度大于0.6时,预警税负为行业平均税负减去行业平均税负乘以0.6的积。预警税负反映某行业最低税负标准,当某行业税负低于预警税负,则该行业存在较为严重的征收力度

不足的问题。从研究实证看,对比离散系数和行业税负相关关系,税负低的行业离散系数普遍较大,税负高的行业离散系数普遍较小,说明一般情况下,税负低的行业存在的问题更多一些。

(二)GDP及相关知识

1、国内生产总值(简称GDP)

国内生产总值是指一个国家或地区所有常住单位在一定时期内(通常为1年)生产活动的最终成果,即所有常住机构单位或产业部门一定时期内生产的可供最终使用的产品和劳务的价值,即全社会所有常住单位增加值总和就是GDP。

国内生产总值能够全面反映全社会经济活动的总规模,是衡量一个国家或地区经济实力,评价经济形势的重要综合指标,世界上大多数国家都采用这一指标。

国内生产总值有三种表现形态,即价值形态、收入形态和产品形态。从价值形态看,它是所有常住单位一定时期内所生产的全部货物和服务价值超过同期投入的全部固定资产货物和

服务价值的差额,即所有常住单位的增加值之和;从收入形态看,它是所有常住单位在一定时期内所创造并分配给常住单位和非常住单位的初次分配收入之和;从产品形态看,它是最终使用的货物和服务减去进口货物和服务。

GDP上述三种形态在核算时分别体现为生产法、收入法和支出法三种方法。

(1)生产法

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种计算方法,计算公式为:

增加值=总产出-中间投入

(2)收入法

收入法是从生产过程创造收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种计算方法。计算分式为:

增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余

(3)支出法

支出法是从最终使用角度衡量核算期内新生产的货物和服务的最终去向的一种计算方法。计算公式为:

GDP=最终消费+资本形成总额+货物和服务净出口

通过以上三种方法测算的GDP,理论上应该一致,称为三面等值原则,但在实际操作中由于种种原因,三种方法计算的GDP往往存在差异,但需控制在一定的允许误差(一般为3%)范围内。

国内生产总值不同于物质产品平衡表体系中的国民收入。国民收入只是反映物质生产部门物质产品生产的成果,而国内生产总值则包括全部生产活动的成果,既包括物质生产成果,也包括劳务活动成果。

GDP的中文名称为:国家一级称为××国内生产总值,如中国GDP称为中国国内生产总值;从2004年1月开始,我国省、直辖市、自治区以下各地方GDP称为××生产总值,如山东GDP称为山东生产总值。

2、GDP数据发布

我国自1985年建立国内生产总值(GDP)核算制度以来,计算方法逐步完善,GDP及有关数据为党和各级政府及社会公众及时了解我国经济发展情况提供了重要依据。

2004年始,参照国际惯例,我国GDP数据发布程序进行了改革,目前,年度GDP和季度GDP的发布程序分别如下:

(1)年度GDP核算按初步核算、初步核实和最终核实三个步骤进行。初步核算数在次年1月20日左右发布,并在2月和5月出版的《统计公报》、《中国统计摘要》上使用;初步核实数在次年9月在《中国统计年鉴》上发布;最终核实数在隔年5月和9月在《中国统计摘要》、《中国统计年鉴》及其他出版物上发布;

(2)季度GDP核算分为初步核算、初步核实和最终核实三个步骤。初步核算数于季后15日内发布,初步核实数于季后45日内发布,根据年度GDP最终核实数对全年各季度GDP初步核实数进行调整,形成各季度GDP最终核实数,并对外公布。

3、工业增加值及分类

目前,统计局年度内对外公布的工业增加值为规模以上(即全部国有和年销售收入500万元以上的非国有工业企业)工业增加值,在公布年度数据时,才有全口径的工业增加值数据。规模以上工业增加值与规模以下工业增加值在核算时采取的方法不一。

(1)规模以上工业增加值

目前,统计规模以上企业数据采用全面报表制度,即根据统计法有关规定,所有符合条件的企业都要向统计部门报送规定格式的统计报表,统计局以此为依据,汇总、公布有关数据。

(2)规模以下工业增加值

规模以下企业为统计局企业调查队控管,纳入企业名录库,名录库企业组成抽样框,采用随机抽样方法,一般以工业总产值为标志,在抽样框内选定部分有代表性的企业,计算这部分企业的增长情况,从而推及全部。

随机抽样是数理统计学上一个较为重要的理论,如果能够确保抽样的随机性,一般能够确保推算结果的正确性,误差一般不会超过3%。

计算分式为:

工业增加值=当期工业总产值×工业增加值率

工业增加值率=上年的增加值/上年工业总产值

(三)常用的几个分析口径

目前总局进行宏观税负分析时,常用以下几个口径:

1、全口径税收宏观税负

全口径税收宏观税负是指全口径收入(一个地区的国、地税部门征收的全部税收收入,包括海关代征税收、证券印花税)占该地区生产总值的比重。计算公式:

全口径税收宏观税负=全口径税收收入/地区生产总值*100%

2、国内税收宏观税负

国内税收宏观税负是指一个地区国、地税部门征收的全部税收收入扣除海关代征税收和证券印花税后的税收收入占该地区生产总值的比重。计算公式:

国内税收宏观税负=国内税收收入/地区生产总值*100%。

3、全口径国税收入宏观税负

全口径国税收入宏观税负指全口径国税收入(一个地区的国税部门征收的全部税收收入,包括海关代征税收、证券印花税)占该地区生产总值的比重。计算公式:

全口径国税收入宏观税负=全口径国税税收收入/地区生产总值*100%

4、国内税收收入宏观税负(国税部分,以下类同)

国内税收收入宏观税负是指一个地区国税部门征收的全部税收收入扣除海关代征税收、证券印花税和车购税后的税收收入占该地区生产总值的比重。计算公式:

国内税收宏观税负=国内税收收入/地区生产总值*100%。

5、国内税收扣消费税后宏观税负

国内税收扣消费税后宏观税负是指剔除消费税差异对宏观税负的影响,一个地区国税部门征收的国内税收收入扣除消费税后的税收收入占该地区生产总值的比重。计算公式:

国内税收扣消费税后宏观税负=(国内税收收入-消费税)/地区生产总值*100%。

6、增值税行业税负

总局计统司宏观处根据重点税源监控数据发布行业税负状况,其计算增值税行业税负的口径为:

应交增值税行业税负=某行业应交增值税÷该行业计征增值税销售额;

实交增值税行业税负=某行业实交增值税÷该行业计征增值税销售额。

7、全口径国税收入占第二、三产业增加值的比重

全口径国税收入占第二、三产业增加值的比重是指剔除第一产业差异对宏观税负的影响,全口径国税收入(一个地区的国税部门征收的全部税收收入,包括海关代征税收、证券印花税)占该地区第二、三产业增加值的比重。计算公式:

全口径国税收入占第二、三产业增加值的比重=全口径国税税收收入/(地区生产总值-第一产业增加值)*100%

8、国内税收收入占第二、三产业增加值的比重

国内税收收入占第二、三产业增加值的比重是指剔除第一产业差异对国内税收收入宏观税负的影响,一个地区国税部门征收的国内税收收入占该地区第二、三产业增加值的比重。计算公式:

国内税收收入占第二、三产业增加值的比重=国内税收收入/(地区生产总值-第一产业增加值)*100%。

9、国内税收扣消费税后占第二、三产业增加值的比重

国内税收扣消费税后占第二、三产业增加值的比重是指剔除消费税和第一产业对国内税收收入宏观税负的影响,一个地区国税部门征收的国内税收收入扣除消费税后的税收收入占第二、三产业增加值的比重。计算公式:

国内税收扣消费税后占第二、三产业增加值的比重=(国内税收收入-消费税)/(地区生产总值-第一产业增加值)*100%。

在此次调查分析方案中,我省根据总局口径列出了各个口径的全国、相关省、各市的税负情况,供大家分析。

(四)税收弹性分析

开展经济税收关系分析时,除了税负分析,经济税收弹性分析也是一种重要分析方法。

税收弹性系数是指税收收入增长率与经济增长率之比,反映经济税收是否协调发展的一个重要指标。税收弹性系数=税收增长百分比/增加值增长百分比。

在统计报表中,增加值(国内生产总值、分产业、分行业增加值)绝对数为现价,相对数(增

长百分比)为不变价,因此在计算弹性系数时,要进行现价增长的计算,即增加值增长百分比=(当年增加值绝对数-去年增加值绝对数)/去年增加值绝对数*100%。如统计报表中2005年山东国内生产总值为18468亿元,增长15.2%,按现价计算,2004年山东国内生产总值为15022亿元,增长22.9%。

按照经济学理论,税收增长比例应该和经济增长比例大致相同,即当税收弹性系数为1的时候,是比较完美和协调的增长形势。但税收增长受多种因素影响,比如经济结构对税收增长的影响,包括由于产业结构、所有制结构、国民收入结构和分配结构的调整及变化,导致税源结构和税收收入质量的改变,税制改革及统计口径等原因,都会造成经济与税收增长不同步。1965-1990年期间,西方主要工业国家的税收弹性系数平均为1.4。经济学界一般认为,弹性系数在0.8-1.2为合理区间。合理的税收比例对经济发展有促进作用,但税收收入增长过缓,也会影响政府的宏观调控能力。自上世纪90年代以来,中国经济处于快速发展期,税收征

管手段不断增强,弹性系数在1.0-2.0期间均处于合理范围。

二、宏观税负水平介绍

(一)国际宏观税负参照标准与我国宏观税负现状

宏观税负是国际上衡量税负水平的通用标准。按国际通例:GDP人均260美元的低收入国家,最佳税负水平为13%左右(相当于全口径税收收入,含国地税,下同),人均750美元时,最佳税负水平为20%左右,人均10000美元时的高收入国家,最佳税负水平为30%左右。按上述标准衡量,我国人均GDP已达1090美元以上,税负水平理应在20%以上为最佳,但是实际上我国宏观税负水平几十年来一直在10%-18%之间浮动,1990-2005年分别为(%)13.92、13.83、12.38、12.29、10.96、10.33、10.18、13.02、11.06、11.67、14.17、15.67、16.77、17.07、16.1、16.93。从国际比较中得知,我国宏观税负

水平是低水平的,据《世界竞争力年鉴》48个主要国家和地区的数据,2000年各国税收收入占当年GDP比重(%)最低的是中国香港为9.94、最高的是瑞典为52.94,平均为35左右,其中:发达国家的日本为27.02,美国为28.22、澳大利亚为31.82、加拿大为36.35、英国为37.27、德国为37.99、意大利为42.26、法国45.60;发展中国家一般为20%-26%左右,哥伦比亚为11.57、菲律宾为13.93.泰国为14.98、印度尼西亚为16.51、印度为16.79,阿根廷为20.99、马来西亚为22.31、韩国为26.20、俄罗斯为26.700,而我国为14.17%。

(二)国税宏观税负现状

1、全口径国税收入宏观税负

近年来我省宏观税负稳步提高,但与全国相比仍处于偏低水平。2005年我省全口径国税收入宏观税负为7.8%,分别低于全国、全国