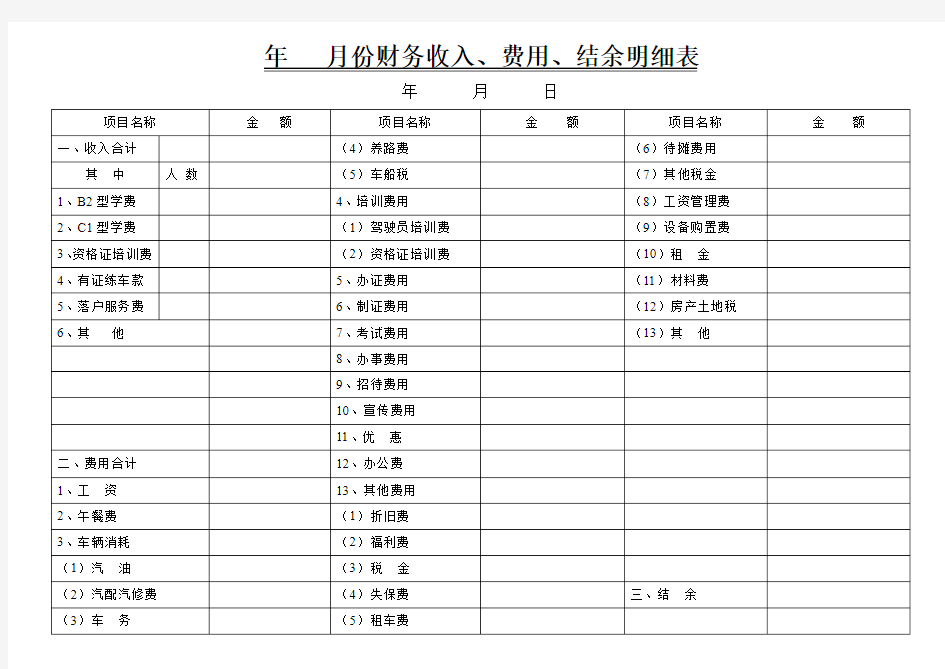

月份财务收入、费用、结算明细表

年月份财务收入、费用、结余明细表

年月日

项目名称金额项目名称金额项目名称金额一、收入合计(4)养路费(6)待摊费用

其中人数(5)车船税(7)其他税金

1、B2型学费4、培训费用(8)工资管理费

2、C1型学费(1)驾驶员培训费(9)设备购置费

3、资格证培训费(2)资格证培训费(10)租金

4、有证练车款

5、办证费用(11)材料费

5、落户服务费

6、制证费用(12)房产土地税

6、其他

7、考试费用(13)其他

8、办事费用

9、招待费用

10、宣传费用

11、优惠

二、费用合计12、办公费

1、工资13、其他费用

2、午餐费(1)折旧费

3、车辆消耗(2)福利费

(1)汽油(3)税金

(2)汽配汽修费(4)失保费三、结余

(3)车务(5)租车费

A102010《一般企业成本支出明细表》填报说明

A102010《一般企业成本支出明细表》填报说明 本表适用于执行除事业单位会计准则、非营利企业会计制度以外的其它国家统一会计制度的查账征收企业所得税非金融居民纳税人填报。纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。 一、有关项目填报说明 1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。本行根据“主营业务成本”和“其他业务成本”的数额计算填报。 2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。 3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。房地产开发企业销售开发产品(销售未完工开发产品除外)发生的成本也在此行填报。 4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。 5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。 6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。 7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。 8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。 9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。 10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧

财务报表分析模板

一,总体评述 (一) 总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平 项目 公司评价 二,财务报表分析 (一) 资产负债表 1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx 万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究. 流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%. 流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的

增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般. 2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%.说明企业资金结构位于正常的水平. 企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%. 流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低. 本期和上期的长期负债占结构性负债的比率分别为xx%,xx%,该项数据比去年有所降低,说明企业的长期负债结构比例有所降低.盈余公积比重提高,说明企业有强烈的留利增强经营实力的愿望.未分配利润比去年增长了xx%,表明企业当年增加了一定的盈余.未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高.总体上,企业长期和短期的融资活动比去年有所减弱.企业是以所有者权益资金为主来开展经营性活动,资金成本相对比较低. (二) 利润及利润分配表 主要财务数据和指标如下: 当期数据

财务费用开支标准

费用开支标准 第一条为便于掌握开支,根据有关规定,结合本公司实际情况,特制订出本开支标准。 第二条差旅费。 (一)公司职工出差乘坐车、船、飞机和住宿、伙食、市内交通费,按下表规定执行(详见附表)。各部门负责人应严格控制外出人员,并考虑完成任务的期限,确定出差日期。对因公外出人员均对号入座按标准办理应报销费用。如出差人员投亲靠友自行解决住宿问题,则按标准的40%计发给个人;如不足标准住宿的,按节约额的50%计发给个人;如超标准住宿的,超支部分一律由个人自己负担。 (二)工作人员出差的交通费一律按附表标准套用。具体对下列情况均以有关规定执行如下: 1.乘坐火车,从晚上8时至次日晨7时之间,在车上过夜6小时以上的,或连续乘车时间超过12小时的,可购软席卧铺票。 2.乘坐火车符合1条规定而不买卧铺票的,节省下的卧铺票费,发给个人,但为了计算方便,规定按本人实际乘坐的火车硬座票价折算成一定比例发给。(1)乘坐火车慢车和直快列车的,按特快列车硬席票价的50%发给。(2)符合乘坐火车软席卧铺条件的,如果改乘硬座,也按规定的硬座票价比例发给;但改乘硬卧的,不执行本条(1)款的规定,也不发给软卧和硬卧票价的差额。 3.工作人员趁出差或调动工作之便,事先经单位领导批准就近回家省亲办事的,其绕道车、船费,扣除出差直线单程车、船费(按出差人应享受标准),多开支的部分由个人自理。如果绕道车、船费少于直线单程车、船费时,应凭车船票价按实支报,不发绕道和在家期间的出差伙食补助费、住宿和交通费。 4.出差期间乘坐直达特别快车暂按乘坐一般特别快车不坐卧铺补助的规定执行,即按硬座票价的45%计发补助费,因使用空调设备而另外加收的费用不计入票价之内。 5.工作人员调动工作,核发差旅费以其调入地区执行标准计发。调入人员的交通、住宿、伙食补助除照公司规定执行外,其它开支参照有关规定执行。 6.出差人员在出差地因病住院期间,按标准发给伙食补助费,不发交通费和住宿费。住院超过一个月的停发伙食补助费。 7.公司工作人员参加在外地召开的各类会议,除有会议主办单位出具的食宿费自理的证明,可回公司按出差标准领取伙食费补助;住宿费凭住宿处发票按公司规定标准执行外,其余情况一概不领发有关费用。 8.员工赴外地学习培训超过30天以上的部分,按职位标准的50%发给。 (三)员工探亲交通费按国家规定办法执行。 第三条市内交通费规定。 (一)市内工作交通费。 1.员工在市内联系业务,公司无配给自行车、摩托车、又不能安排公司车辆者,凭乘坐的公共汽车票列明去向,公干事由经主管领导审核,成本中心负责人签字凭据报销。 2.员工因在市内联系业务由公家配置自行车者,每月按10元标准将公司修理费包干到人,每辆车从购买之日起包干五年。五年内丢失、损坏一律自理,也不另发交通费及报销市内车票,由此影响工作,责任自负。 (二)员工上下班交通费。