货币时间价值与现金流贴现分析

第七章货币时间价值与现金流贴现分析

小序:资金融通不仅是资金在不同经济主体之间的重新配置,也是资金的跨时配置,因此,在投融资活动中必然要进行资金价值的跨时比较,因此,需要把现在和未来的货币、资金放在一个时间维度中,这就涉及到货币的时间价值问题,要进行终值和现值的计算,要用到各种分析和计算方法。本章就主要讲解这方面的内容。

主要内容:本章分两节,讨论:货币时间价值(包括终值与现值);金融投资的分析方法(净现值法、内含报酬率法)。

课时安排:3

第一节货币时间价值

一、货币时间价值问题的提出

由于在人们观念上利息和利率广泛、深刻的存在,许多与经济有关的事物都被资本化了,因此,人们在经济活动中,特别是在投融资活动中都要进行货币价值的跨期比较。

在考虑到利率的情况下,同量货币或资金在不同时期的价值是不同的,现在一定量的货币或资金比未来同量货币或资金的价值更高,这就是货币的时间价值。货币的时间价值要通过计算现金流的现值和终值来反映。

二、终值

终值是用复利计算的一笔投资在未来某个时间获得的本利和。比如1万元资金,1年后将能获得多少本利和,这个本利和就是终值。

FV n= PV (1 + i)n(7-1)如果一年为单位,式中的FV n为第n年终值,为初始本金,(1 + i)n为复利终值系数。

终值系数决定于利率i和期限n,它与这两个变量呈正向关系。利率和期限相同的投资,终值系数也相同

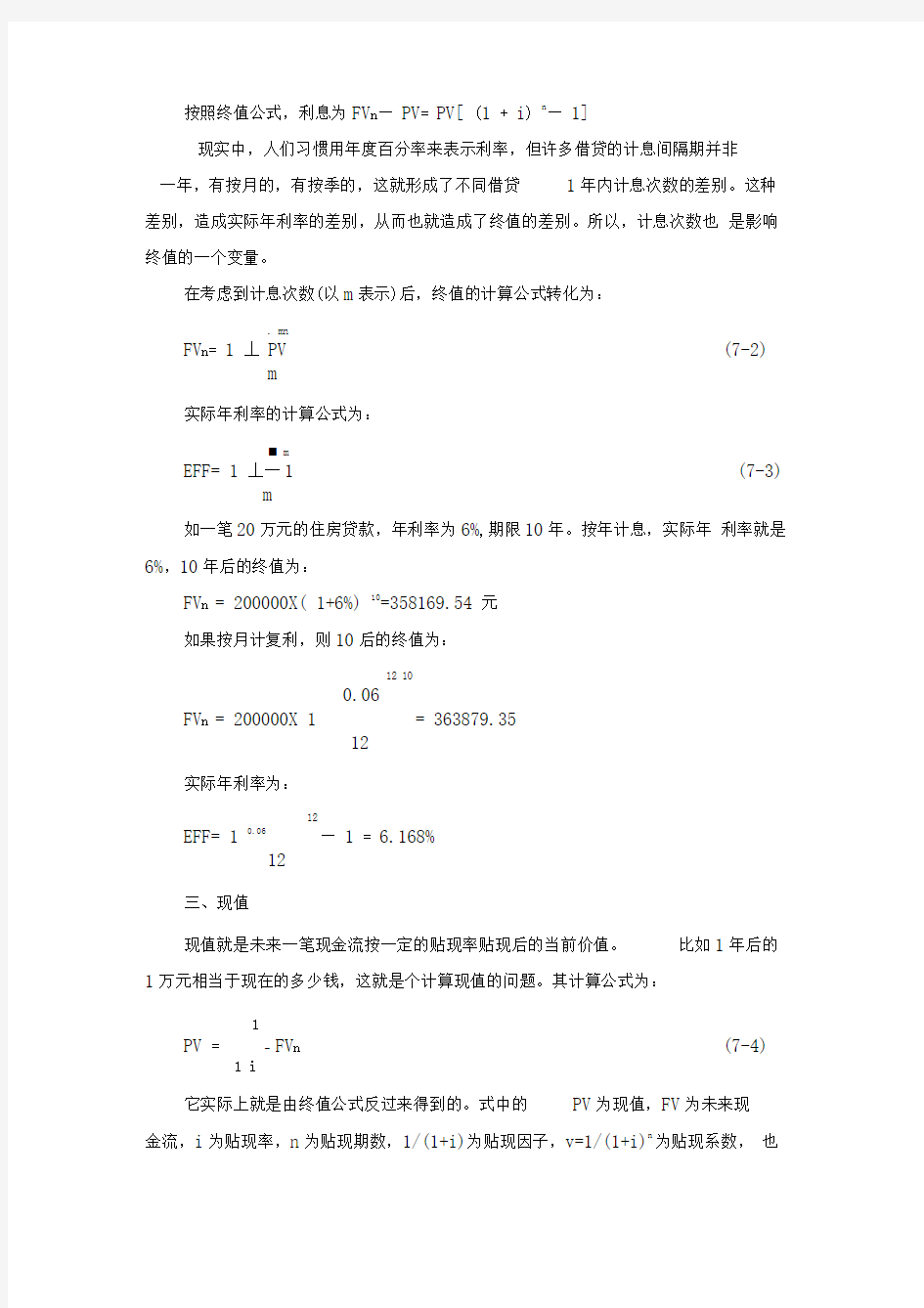

按照终值公式,利息为FV n—PV= PV[ (1 + i) n—1]

现实中,人们习惯用年度百分率来表示利率,但许多借贷的计息间隔期并非

一年,有按月的,有按季的,这就形成了不同借贷1年内计息次数的差别。这种差别,造成实际年利率的差别,从而也就造成了终值的差别。所以,计息次数也是影响终值的一个变量。

在考虑到计息次数(以m表示)后,终值的计算公式转化为:

. mn

FV n= 1 丄PV (7-2) m

实际年利率的计算公式为:

■ m

EFF= 1 丄一1 (7-3) m

如一笔20万元的住房贷款,年利率为6%,期限10年。按年计息,实际年利率就是6%,10年后的终值为:

FV n = 200000X( 1+6%) 10=358169.54 元

如果按月计复利,则10后的终值为:

12 10

0.06

FV n = 200000X 1 = 363879.35

12

实际年利率为:

12

EFF= 1 0.06—1 = 6.168%

12

三、现值

现值就是未来一笔现金流按一定的贴现率贴现后的当前价值。比如1年后的1万元相当于现在的多少钱,这就是个计算现值的问题。其计算公式为:

1

PV = - FV n (7-4)

1 i

它实际上就是由终值公式反过来得到的。式中的PV为现值,FV为未来现

金流,i为贴现率,n为贴现期数,1/(1+i)为贴现因子,v=1/(1+i)n为贴现系数,也

称复利现值系数,它与贴现率(i)和贴现期数(n)负相关。

当1年的计息次数大于1次时,现值公式为:

比如2年后1万元,按照10%的贴现率计算,如果按年计息,其现值为:

1

PV =——1―r X10000=8573.39元

1 0.1

贴现系数为:

如果按季度计息,其现值为:

1

PV = ------ 4T X 10000= 0.820747X 10000= 8207.47 元

1 3

4

四、系列现金流的现值与终值

系列现金流是指基于某一事件而未来一定时期不断发生的的现金流,

如贷款

的分期偿还,存款利息的不断转存,债券的分期付息,股票的每年分红,保险金 的每年交纳,退休金的每年发放等。

系列现金流的现值是系列现金流中每一笔现金流分别计算的现值之和。 其计

算公式为:

n

1

PV =——C t

(7-6)

t 1 1 i

其中,Ct 为未来t 期的现金流。

系列现金流的终值是系列现金流中每一笔现金流分别计算的终值之和。 其计

算公式可写为:

n

FV= 1 i

n t

C t

t 1

mn

FV n

(7-5)

=0.857339

(7-7)

1

五、年金的现值与终值

年金是指每期现金流都相等的系列现金流。现金流在每期期末获得的为普通