财务管理报告财务分析报告

华天酒店2006年财务分析报告

一、实现利润分析

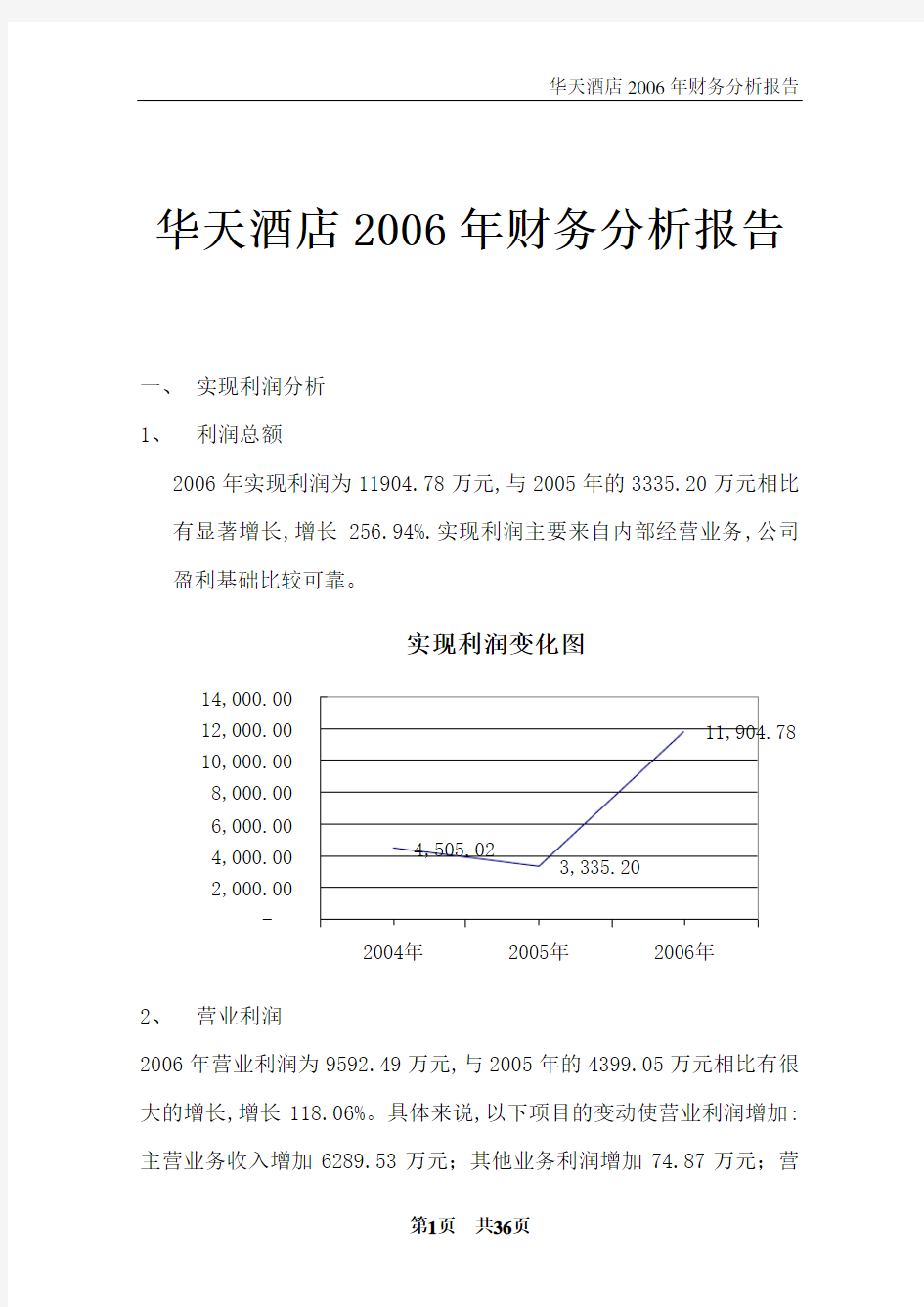

1、利润总额

2006年实现利润为11904.78万元,与2005年的3335.20万元相比有显著增长,增长256.94%.实现利润主要来自内部经营业务,公司盈利基础比较可靠。

2、营业利润

2006年营业利润为9592.49万元,与2005年的4399.05万元相比有很大的增长,增长118.06%。具体来说,以下项目的变动使营业利润增加:主营业务收入增加6289.53万元;其他业务利润增加74.87万元;营

业费用减少141.85万元;共计增加6506.25万元,以下项目的变动使营业利润减少:主营业务成本增加739.73万元;主营业务税金及附加增加93.84万元;管理费用增加104.64万元;财务费用增加374.59万元;共计减少1312.81万元,增加项与减少项相抵,使营业利润增长5193.44万元。

3、投资收益

2006年投资收益为1974.51万元,与2005年的-1078.46万元相比有巨大幅度上升,上升283.09%。

4、营业外利润

2006年营业外利润为337.78万元,与2005年的14.61万元相比成倍增长,增长22.12倍。

5、主营业务的盈利能力

2006年主营业务收入净额为52363.33万元,与2005年的46073.80万元相比有较大的增长,增长13.65%。从主营业务收入和成本的变

化情况来看,2006年的主营业务收入净额为52363.33万元,比2005年的46073.80万元有所增长,增长13.65%,主营业务成本为20859.86万元,比2005年的20120.13万元有所增长,增长3.68%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度小于主营业务收入,表明公司主营业务盈利能力上升。

项目名称2006数值

(万元) 增长率

(%)

2005数值

(万元)

增长率

(%)

2004数值

(万元)

增长

率(%)

销售收入52363.33 13.65 46073.80 -0.01 46078.81 0.00 实现利润11904.78 256.94 3335.20 -25.97 4505.02 0.00 营业利润9592.49 118.06 4399.05 -10.93 4938.75 0.00 投资收益1974.51 283.09 -1078.46 -146.79 -437.00 0.00 营业外收支

净额

337.78 2211.98 14.61 -310.22 -6.95 0.00 补贴收入0.00 0.00 0.00 -100.00 10.22 0.00 6结论

总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、

1、成本构成情况

2006年华天酒店成本费用总额为42913.62万元,其中:主营业务成本为20859.86万元,占成本总额的48%;主营业务税金及附加为2845.13万元,占成本总额的7%;销售费用为330.77万元,占成本总额的1%;管理费用为15953.17万元,占成本总额的37%;财务费用为2924.69万元,占成本总额的7%。

成本构成表(占成本费用总额的比例)

项目名称2006数值

(万元)

百分

比%

2005数值

(万元)

百分

比%

2004数值

(万元)

百分

比%

成本费用总额42913.62 100 41742.67 100 41015.02 100

主营业务成本20859.86

48.61 20120.13

48.20

19665.42

47.95

主营业务税金及附加2845.13

6.63

2751.29

6.59

2806.40

6.84

销售费用330.77

0.77 472.62

1.13

35.32

0.09

管理费用15953.17

37.18 15848.53

37.97

15618.58

38.08

财务费用2924.69

6.82 2550.10

6.11

2889.30

7.04

2、总成本变化情况及原因分析

华天酒店2006年成本费用总额为42913.62万元,与2005年的41742.67万元比有所增长,增长2.81%。

成本构成变动情况表(占主营业务收入的比例)

项目名称2006数值

(万元)

百分

比%

2005数值

(万元)

百分

比%

2004数值

(万元)

百分

比%

主营业务收入52363.33

100.0

0 46073.80

100.0

46078.31

100.0

主营业务成本20859.86

39.84 20120.13

43.67

19665.42

42.68

主营业务税金及附加2845.13

5.43

2751.29

5.97

2806.40

6.09

销售费用330.77

0.63 472.62

1.03

35.32

0.08

管理费用15953.17

30.47 15848.53

34.40

15618.58

33.90

财务费用2924.69

5.59 2550.10

5.53

2889.30

6.27

3、主营业务成本控制情况

2006年主营业务成本为20859.86万元,与2005年的20120.13万元相比有所增长,增长3.68%。2006年主营业务成本占主营业务收入为39.84%,与2005年的43.67%相比有较大的下降。主营业务成本费用水平逐渐降低,成为主营业务利润增加的一个重要部分。

4、销售费用变化及合理性评价

2006年销售费用为330.77万元,与2005年的472.62万元相比有所下降,下降30.01%。2006年在销售费用下降的情况下销售收入却获得了较大幅度的增长,公司做出了非常成功的销售战略,营销效率显著提高。

5、管理费用变化及合理性评价

2006年管理费用为15953.17万元,与2005年的15848.53万元相比有所增长,增长0.66%。2006年管理费用占销售收入的比例为30.47%,与2005年的34.4%相比变化不大.管理费用与销售收入同步增长,但是增长不大,反而比2005年占销售收入的比例下降3.93%,管理费用支出较合理。

6、财务费用变化情况

2006年财务费用为2924.69万元,与2005年的2550.10万元相比有所增长,增长14.69%。

三、资产结构分析

1、资产构成基本情况

华天酒店2006年资产总额为148531.42万元,其中:流动资产为63195.37万元,主要分布在预付账款、其他应收款、货币资金等环节,分别占公司流动资产合计的45.05%、22.97%和21.00%。非流动资产为85336.05万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产的70.47%和20.95%。

项目名称2006 2005 2004

数值(万元) 百分

比%

数值(万

元)

百分

比%

数值(万

元)

百分

比%

总资产148531.42 100.00 116261.24 100.00 117938.2 100.00

流动资产63195.37 42.55 34187.67 29.41 35137.49 29.79

非流动资

产

85336.05 57.45 82073.57 70.59 82800.72 70.21

长期投资7324.57 4.93 8056.84 6.93 10835.19 9.19

固定资产60132.94 40.48 61067.44 52.53 59357.97 50.33

无形资产17878.54 12.04 12949.29 11.14 12607.56 10.69

2、总资产的增减变化

2006年总资产为148531.42万元,与2005年的116261.24万元相比有较大增长,增长27.76%。

3、固定资产的增减变化

2006年固定资产为60132.94万元,与2005年的61067.44万元相比有较大减少,减少1.53%。

4、资产的增减变化原因

具体来说,以下项目的变动使资产总额增加:短期投资跌价准备减少9.32万元;应收票据增加15.00万元;应收账款增加1639.37万元;其他应收款增加2617.66万元;预付账款增加27412.83万元;存货增加1222.22万元;固定资产增加4387.31万元;无形资产增加

4233.60万元;长期待摊费用增加695.65万元;共计增加42232.96万元,以下项目的变动使资产总额减少:货币资金减少1639.75万元;

短期投资减少2000.43万元;坏账准备增加256.28万元;待摊费用减少12.25万元;长期投资减少732.27万元;累计折旧增加4744.56万元;在建工程减少577.24万元;共计减少9962.78万元,增加合计与减少合计项相抵减后资产净增加额为32270.18万元。

5、流动资产增减变化

从资产各项目的比例关系来看,2006年应收账款所占比例基本合理。存货所占比例也基本合理。2006年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

6、资产结构的变动情况

2006年与2005年相比,2006年存货占销售收入的比例明显上升。总体来看,与2005年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

项目名称2006 2005 2004

数值(万元) 增长

率%

数值(万

元)

增长

率%

数值(万

元)

增长

率%

流动资产63195.37 85 34187.67 (3)35137.49 0.00 长期投资7324.57 (9)8056.84 (6)10835.19 0.00 固定资产60132.94 (2)61067.44 3 59357.97 0.00 存货3223.43 61 2001.21 10 1813.28 0.00 应收账款3948.24 71 2308.87 7 2167.6 0.00 货币性资

产

13273.17 (11)14912.91 (15)17543.3 0.00 无形资产17878.54 38 12949.29 3 12607.56 0.00

四、资本结构分析

1、资本构成基本情况

华天酒店2006年负债总额为90023.26万元,资本金为17284.00万元,所有者权益为55048.84万元,资产负债率为60.61%。在负债总额中,流动负债为77588.26万元,占负债和权益总额的52.24%;短期借款为47950.00万元,长期负债为12435.00万元,付息负债合计占资金来源总额的39.02%。

资本构成表

项目名称2006 2005 2004

数值(万元) 百分

比%

数值(万

元)

百分

比%

数值(万

元)

百分

比%

资本总额148531.42 100.00 116261.2 100.00 117938.2 100.00 所有者权益55048.84 37.06 47302.91 40.69 48016.92 40.71 流动负债77588.26 52.24 52013.54 44.74 44211.23 37.49 长期负债12435 8.37 14390 12.38 23480 19.91 少数股东权

益

3459.32 2.33 2554.79 2.20 2230.06 1.89

2、流动负债增减变化

公司筹资活动派生的负债资金数额较多,约占流动负债的61.80%,资金成本相对较高。

3、负债的增减变化情况

2006年负债总额为90023.26万元,与2005年的66403.54万元相比有较大增长,增长35.57%。公司负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

项目名称2006 2005 2004

数值(万元) 增长率% 数值(万

元)

增长率% 数值(万

元)

增长

率%

负债总额90023.26 35.57 66403.54 (1.90)67691.23 0.00 短期借款47950 72.39 27815 17.86 23600 0.00 应付账款3002.03 (6.81)3221.24 62.93 1977.11 0.00 其它应付

款

17247.46 33.16 12952.45 4.30 12418.97 0.00 长期负债12435 (13.59)14390 (38.71)23480 0.00 其它9388.77 17.00 8024.85 29.12 6215.15 0.00

4、负债的增减变化原因

具体来说,以下项目的变动使负债总额增加:短期借款增加20135.00万元;预收账款增加3545.14万元;应付工资增加16.85万元;应交税金增加247.85万元;其他应交款增加3.58万元;其他应付增加4295.02万元;专项应付款增加1995.00万元;共计增加30238.44万元,以下项目的变动使负债总额减少:应付账款减少219.21万元;应付福利费减少436.37万元;预提费用减少13.13万

元;一年内到期的长期负债减少2000.00万元;长期借款减少3950.00万元;共计减少6618.71万元,增加项与减少项相抵,使负债增长23619.72万元。

5、权益的增减变化

2006年所有者权益为55048.84万元,与2005年的47302.91万元相比有较大增长,增长16.38%。

所有者权益变动情况表

项目名称2006 2005 2004

数值(万

元) 增长率% 数值(万

元)

增长

率%

数值(万

元)

增长

率%

所有者权益合

计

55048.84 16.38 47302.91 -1.49 48016.92 0.00 未分配利润86.61 -100.90 -9624.43 11.49 -8632.22 0.00 其他54962.23 -3.45 56927.34 0.49 56649.14 0.00 少数股东权益3459.32 35.41 2554.79 14.56 2230.06 0.00 6、权益的增减变化原因

具体来说,以下项目的变动使所有者权益增加:少数股东权益增加904.53万元;未分配利润增加10490.49万元;共计增加11395.02万元,以下项目使所有者权益减少:资本公积减少421.27万元;盈余公积减少2323.30万元;共计减少2744.57万元,增加项与减少项相抵后使所有者权益增长8650.46万元。

五、偿债能力分析

1、支付能力

从支付能力来看,华天酒店2006年的日常现金支付资金比较紧

张,主要依靠短期借款。

2、流动比率

从变化情况来看,2006年流动比率为0.8145,与2005年的

0.6573相比有所增长,增长了.01572。华天酒店属于饮食服务

业,其营业周期短、财力弱,所以流动比率低于1属于正常情

况。

3、速动比率

2006年速动比率为0.7717,与2005年的0.6167相比有所上升,上升了0.1550。

4、现金比率

2006年现金比率为0.1714,与2005年的0.3255相比有所下降,下降了0.1541。