异方差与序列相关性练习

一、异方差检验与修正(一)建立初始回归模型相关命令:

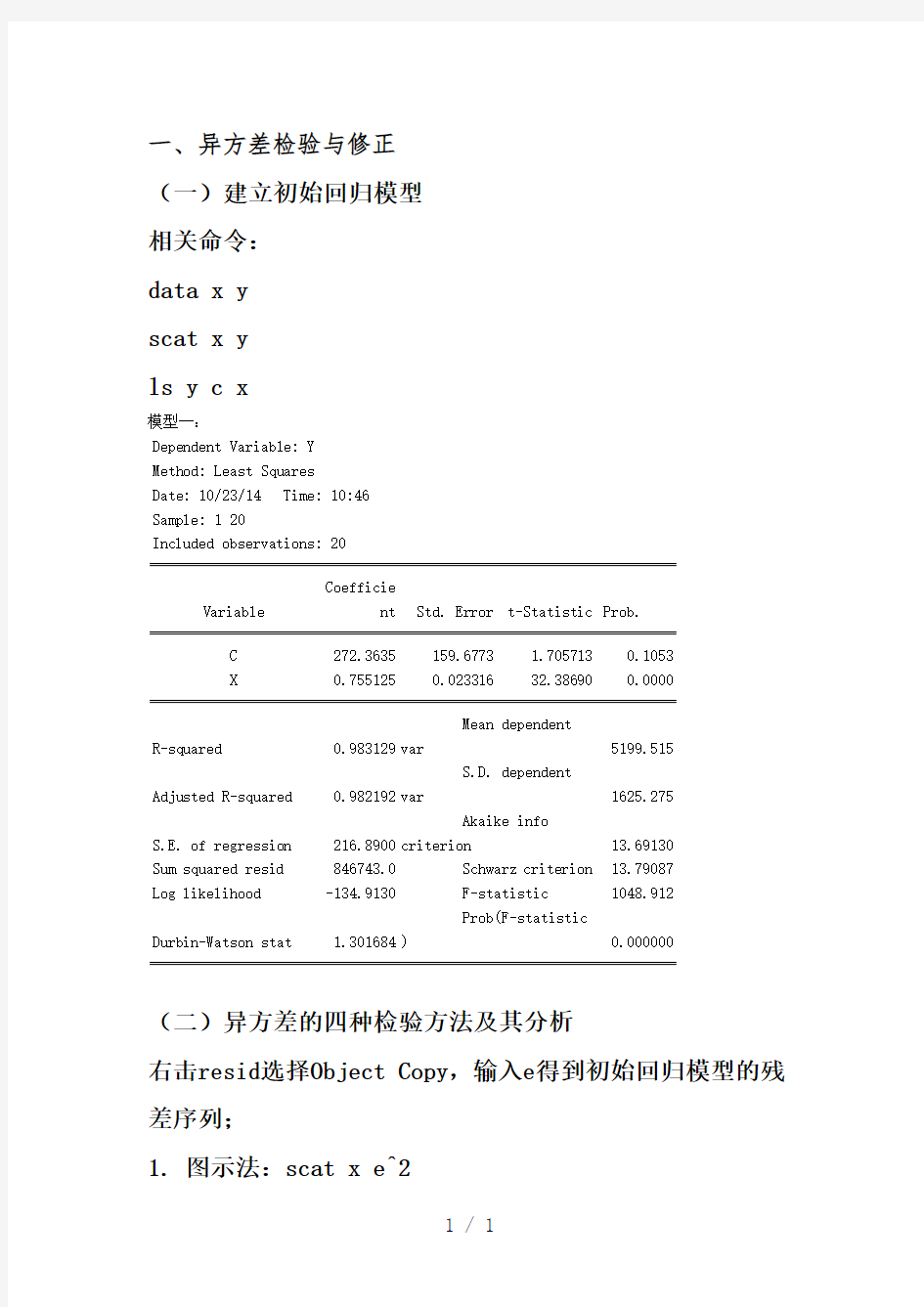

data x y

scat x y

ls y c x

模型一:

Dependent Variable: Y

Method: Least Squares

Date: 10/23/14 Time: 10:46 Sample: 1 20

Included observations: 20

Variable Coefficie

nt Std. Error t-Statistic Prob.

C272.3635159.6773 1.7057130.1053 X0.7551250.02331632.386900.0000

R-squared0.983129

Mean dependent

var5199.515

Adjusted R-squared0.982192

S.D. dependent

var1625.275

S.E. of regression216.8900

Akaike info

criterion13.69130

Sum squared resid846743.0Schwarz criterion13.79087 Log likelihood-134.9130F-statistic1048.912

Durbin-Watson stat 1.301684

Prob(F-statistic

)0.000000

(二)异方差的四种检验方法及其分析

右击resid选择Object Copy,输入e得到初始回归模型的残差序列;

1. 图示法:scat x e^2

2. 模型检验法:ls e^2 c x

Dependent Variable: E^2

Method: Least Squares

Date: 10/23/14 Time: 10:52

Sample: 1 20

Included observations: 20

Variable Coefficie

nt Std. Error t-Statistic Prob.

C-65281.6621544.58-3.0300730.0072 X16.49344 3.145895 5.2428430.0001

R-squared0.604286

Mean dependent

var42337.15

Adjusted R-squared0.582302

S.D. dependent

var45279.67

S.E. of regression29264.05

Akaike info

criterion23.50075

Sum squared resid 1.54E+10Schwarz criterion23.60032 Log likelihood-233.0075F-statistic27.48740

Durbin-Watson stat 1.029463

Prob(F-statistic

)0.000055

3. GQ假设检验法

首先,点击工具按钮proc选择sort current page,输入X,按升序排序;去掉中间约n/4个样本点,然后对前后

两个子样本分别进行回归;子样本模型一:

Dependent Variable: Y

Method: Least Squares

Date: 10/23/14 Time: 10:57 Sample: 1 8

Included observations: 8

Variable Coefficie

nt Std. Error t-Statistic Prob.

C1277.1611540.6040.8290000.4388 X0.5541260.311432 1.7792870.1255

R-squared0.345397

Mean dependent

var4016.814

Adjusted R-squared0.236296

S.D. dependent

var166.1712

S.E. of regression145.2172

Akaike info

criterion13.00666

Sum squared resid126528.3Schwarz criterion13.02652 Log likelihood-50.02663F-statistic 3.165861

Durbin-Watson stat 3.004532

Prob(F-statistic

)0.125501

子样本模型二:

Dependent Variable: Y Method: Least Squares

Date: 10/23/14 Time: 10:57 Sample: 13 20

Included observations: 8

Variable Coefficie

nt Std. Error t-Statistic Prob.

C212.2118530.88920.3997290.7032 X0.7618930.06034812.625050.0000

R-squared0.963723

Mean dependent

var6760.477

Adjusted R-squared0.957676

S.D. dependent

var1556.814

S.E. of regression320.2790

Akaike info

criterion14.58858

Sum squared resid615472.0Schwarz criterion14.60844 Log likelihood-56.35432F-statistic159.3919

Durbin-Watson stat 1.722960

Prob(F-statistic

)0.000015

根据得到的RSS1与RSS2,求得F检验统计量值。F= RSS2/RSS1=615472.0/126528.3=4.86;

查F分布表,确定临界值F0.05(6,6);

若F> F0.05(6,6)则拒绝H0,认为原初始模型的随机误差项存在显著的异方差;反之则认为不存在显著的异方差问题。

4. 怀特检验法:

打开初始模型一,点击View工具按钮,选择residual tests 右拉列表选择White Heteroskedasticity Test(cross terms)

White Heteroskedasticity Test:

F-statistic14.63595Probability0.000201

Obs*R-squared12.65213Probability0.001789

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 10/23/14 Time: 11:24

Sample: 1 20

Included observations: 20

Variable Coefficie

nt Std. Error t-Statistic Prob.

C-180998.9103318.2-1.7518580.0978 X49.4284628.93929 1.7080060.1058 X^2-0.0021150.001847-1.1447420.2682

R-squared0.632606

Mean dependent

var42337.15

Adjusted R-squared0.589384

S.D. dependent

var45279.67

S.E. of regression29014.92

Akaike info

criterion23.52649

Sum squared resid 1.43E+10Schwarz criterion23.67585 Log likelihood-232.2649F-statistic14.63595

Durbin-Watson stat 2.081758

Prob(F-statistic

)0.000201

首先根据上方假设检验统计量及其伴随概率可知,

Obs*R-squared=12.65,判断与2个自由度的卡方统计量临界值的大小关系,得出具体假设检验结果,原理类似于F检验。

(二)异方差的修正方法及其分析——加权最小二乘法WLS 首先点击主菜单Quick→Estimate Equation,在空白区域输入模型形式Y C X,点击右上方Option按钮,选中左侧中间的WLS法,在W空白区域输入权变量1/abs(e),回车即可得到加权以后的回归模型。

Dependent Variable: Y

Method: Least Squares

Date: 10/23/14 Time: 11:12

Sample: 1 20

Included observations: 20

Weighting series: 1/ABS(E)

Variable Coefficie

nt Std. Error t-Statistic Prob.

C415.6603116.9791 3.5532880.0023 X0.7290260.02242932.503490.0000

Weighted Statistics

R-squared0.999895

Mean dependent

var4471.606

Adjusted R-squared0.999889

S.D. dependent

var7313.160

S.E. of regression77.04831

Akaike info

criterion11.62138

Sum squared resid106856.0Schwarz criterion11.72096 Log likelihood-114.2138F-statistic1056.477

Durbin-Watson stat 2.367808

Prob(F-statistic

)0.000000

Unweighted Statistics

R-squared0.981664

Mean dependent

var5199.515

Adjusted R-squared0.980645

S.D. dependent

var1625.275

S.E. of regression226.1101Sum squared resid920263.9 Durbin-Watson stat 1.886959

对加权修正以后的模型进行怀特异方差检验,以确定异方差问题是否消除,步骤同前。

White Heteroskedasticity Test:

F-statistic0.032603Probability0.967983 Obs*R-squared0.076420Probability0.962511

Test Equation:

Dependent Variable: STD_RESID^2

Method: Least Squares

Date: 10/23/14 Time: 11:25

Sample: 1 20

Included observations: 20

Variable Coefficie

nt Std. Error t-Statistic Prob.

C6196.48111798.680.5251840.6062 X-0.165323 3.304793-0.0500250.9607 X^2 4.80E-060.0002110.0227450.9821

R-squared0.003821

Mean dependent

var5342.798

Adjusted R-squared-0.113377

S.D. dependent

var3140.196

S.E. of regression3313.430

Akaike info

criterion19.18684

Sum squared resid 1.87E+08Schwarz criterion19.33620 Log likelihood-188.8684F-statistic0.032603

Durbin-Watson stat 2.153876

Prob(F-statistic

)0.967983

非常明显地判断出异方差性问题已经消除,上面加权修正后的模型即可作为最终模型。

二、随机误差项序列相关性问题的检验与修正

(一)建立初始回归模型

相关命令:

data x y

scat x y

方差分析和回归分析的区别与联系

一、方差分析和回归分析的区别与联系?(以双变量为例) 联系: 1、概念上的相似性 回归分析是为了分析变量间的因果关系,研究自变量X取不同值时,因变量平均值丫的变化。运用回归分析方法,可以从变量的总偏差平方和中分解出已被自变量解释掉的误差(解释掉误差)和未被解释掉的误差(剩余误差); 方差分析是为了分析或检验总体间的均值是否有所不同。通过对样本中自变量X取不同值时 所对应的因变量丫均值的比较,推论到总体变量间是否存在关系。运用方差分析,也可以从变量的总离差平方和中分解出已被自变量解释掉的误差和未被自变量解释掉的误差。因此两种分析在概念上所具有的相似性是显而易见的。 2、统计分析步骤的相似性 回归分析在确定自变量X是否为因变量丫的影响因素时,从分析步骤上先对X和丫进行相关分析,然后建立变量间的回归模型。最后再进行参数的统计显着性检验或对回归模型的统计显着性进行检验。 方差分析在确定X是否是丫的影响因素时,是先从样本所的数据的分析入手,然后考察数据模型,最后对样本均值是否相等进行显着性检验。二者在分析步骤上也具有相似性。 3、假设条件具有一定的相似性 回归分析有五个基本假定,分别是:自变量可以是随机变量也可以是非随机变量;X与丫之 间存在的非确定性的相关关系,要求丫的所有子总体,其方差都相等;子总体均值在一条直线上;随机变量丫是统计独立的,即丫1的数值不影响丫2的数值,各丫值之间都没有关系;丫值的每一个子总体都满足正态分布。 方差分析的基本假定有:等方差性(总体中自变量的每一取值所对应因变量丫的分布都具有 相同方差);丫的分布为正态分布。 二者在假设条件上存在着相同。 4、在总离差平方和中的分解形式和逻辑上的相似性 回归分析中,TSS=RSS+RS,S而在方差分析中,TSS=RSS+BS二者均是以已解释掉的误差与未被解释掉的误差之和为总离差平方和。 5、确定影响因素上的相似性 为简化分析起见,我们假设只有一个自变量X影响因变量丫。在回归分析中,要确定X是否是丫的影响因素,就要看当X已知时,对丫的总偏差有无影响。如果X不是影响丫的因素,等同于只 知变数丫的数据列一样,此时用丫去估计每个丫的值,所犯的错误(即偏差)为最小。如果因素X 是影响丫的因素,那么当已知X值后 6、在统计显着性检验上具有相似性 回归分析的总显着性检验,是一种用R2测量回归的全部解释功效的检验。检验RSSR*(N-2) /RS,S 方差分析的显着性检验是一种根据样本数据提取信息所进行的显着性检验。它也是通过F 检 验进行的。 区别: 1、研究变量的分析点不同 回归分析法既研究变量丫又研究变量X并在此基础上集中研究变量丫与X的函数关系,得到的是在不独立的情况下自变量与因变量之间的更加精确的回归函数式,也即判断相关关系的类 型,因此需建立模型并估计参数。方差分析法集中研究变量丫的值及其变差而变量X值仅用 来把丫值划分为子群或组,得到的是自变量(因素)对总量Y是否具有显着影响的整体判断,因

eviews异方差、自相关检验与解决办法

eviews异方差、自相关检验与解决办法 一、异方差检验: 1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法 3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2)

首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。第四步,最后定义两个新变量,即X2=X-B*X1,Y2=Y-B*X2,最后做X2和Y2的回归,这样广义差分就完成了。但是这仅仅只是一次广义差分,观察X2和Y2的回归分析表,如果DW值仍然显示有自相关,则还要做一次差分,即重复上述步骤即可。 一般来说,广义差分最多做2次就行了。。。 本文来自: 人大经济论坛SPSS专版版,详细出处参考:https://www.360docs.net/doc/c618828046.html,/forum.php?mod=viewthread&tid=289529&page=1

第五章:异方差性(作业)教学文案

第五章:异方差性(作 业)

5.3 为了研究中国出口商品总额EXPORT对国内生产总值GDP的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 表3 中国出口商品总额与国内生产总值(单位:亿元) 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White检验法与ARCH检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除 谢谢3 100,000 200,000300,000400,000500,000600,000700,000 X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231

方差分析及回归分析

第九章 回归分析 教学要求 1.一元线性回归及线性相关显著性的检验法,利用线性回归方程进行预测。 2.可线性化的非线性回归问题及简单的多元线性回归。 ? 本章重点:理解线性模型,回归模型的概念,掌握线性模型中参数估计的最小二乘法估计法。 ? 教学手段:讲练结合 ? 课时分配:6课时 §9.1 一元线性回归 回归分析是研究变量之间相关关系的一种统计推断法。 例如,人的血压y 与年龄x 有关,这里x 是一个普通变量,y 是随机变量。Y 与x 之间的相依关系f(x)受随机误差ε的干扰使之不能完全确定,故可设有: ε+=)(x f y (9.1) 式中f(x)称作回归函数,ε为随机误差或随机干扰,它是一个分布与x 无关的随机变量,我们常假定它是均值为0的正态变量。为估计未知的回归函数f(x),我们通过n 次独立观测,得x 与y 的n 对实测数据(x i ,y i )i=1,……,n ,对f(x)作估计。 实际中常遇到的是多个自变量的情形。 例如 在考察某化学反应时,发现反应速度y 与催化剂用量x 1,反应温度x 2,所加压力x 3等等多种因素有关。这里x 1,x 2,……都是可控制的普通变量,y 是随机变量,y 与诸x i 间的依存关系受随机干扰和随机误差的影响,使之不能完全确定,故可假设有: ε+=),,,(21k x x x f y Λ (9.2) 这里ε是不可观察的随机误差,它是分布与x 1,……,x k 无关的随机变量,一般设其均值为0,这里的多元函数f(x 1,……,x k )称为回归函数,为了估计未知的回归函数,同样可作n 次独立观察,基于观测值去估计f(x 1,……,x k )。 以下的讨论中我们总称自变量x 1,x 2,……,x k 为控制变量,y 为响应变量,不难想象,如对回归函数f(x 1,……,x k )的形式不作任何假设,问题过于一般,将难以处理,所以本章将主要讨论y 和控制变量x 1,x 2,……,x k 呈现线性相关关系的情形,即假定 f(x 1,……,x k )=b 0+b 1x 1+……+b k x k 。 并称由它确定的模型 (9.1) (k=1)及(9.2)为线性回归模型,对于线性回归模型,估计回归函数f(x 1,……,x k )就转化为估计系数b 0、b i (i=1,……,k) 。 当线性回归模型只有一个控制变量时,称为一元线性回归模型,有多个控制变量时称为多元线性回归模型,本着由浅入深的原则,我们重点讨论一元的,在此基础上简单介绍多元的。 §9.1.1 一元线性回归 一、一元线性回归的数学模型

试验一异方差的检验与修正-时间序列分析

案例三 ARIMA 模型的建立 一、实验目的 了解ARIMA 模型的特点和建模过程,了解AR ,MA 和ARIMA 模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的ARIMA 模型进行诊断,以及如何利用ARIMA 模型进行预测。掌握在实证研究如何运用Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。 二、基本概念 所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA 模型。ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA )、自回归过程(AR )、自回归移动平均过程(ARMA )以及ARIMA 过程。 在ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数ACF ,偏自相关函数PACF 以及它们各自的相关图。对于一个序列{}t X 而言,它的第j 阶自相关系数j ρ为它的j 阶自协方差除以方差,即j ρ=j 0γγ ,它是关于滞后期j 的函数,因此我们也称之为自相关函数,通常记ACF(j )。偏自相关函数PACF(j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。 三、实验内容及要求 1、实验内容: (1)根据时序图的形状,采用相应的方法把非平稳序列平稳化; (2)对经过平稳化后的1950年到2007年中国进出口贸易总额数据运用经典B-J 方法论建立合适的ARIMA (,,p d q )模型,并能够利用此模型进行进出口贸易总额的预测。 2、实验要求: (1)深刻理解非平稳时间序列的概念和ARIMA 模型的建模思想; (2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA 模型;如何利用ARIMA 模型进行预测; (3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。 四、实验指导 1、模型识别 (1)数据录入 打开Eviews 软件,选择“File”菜单中的“New --Workfile”选项,在“Workfile structure type ”栏选择“Dated –regular frequency ”,在“Date specification ”栏中分别选择“Annual ”(年数据) ,分别在起始年输入1950,终止年输入2007,点击ok ,见图3-1,这样就建立了一个工作文件。点击File/Import ,找到相应的Excel 数据集,导入即可。

计量经济学简答题及答案

计量经济学简答题及答案 1、比较普通最小二乘法、加权最小二乘法和广义最小二乘法的异同。 答:普通最小二乘法的思想是使样本回归函数尽可能好的拟合样本数据,反映在 图上就是是样本点偏离样本回归线的距离总体上最小,即残差平方和最小∑=n i i e 12min 。只有在满足了线性回归模型的古典假设时候,采用OLS 才能保 证参数估计结果的可靠性。 在不满足基本假设时,如出现异方差,就不能采用OLS 。加权最小二乘法是对原 模型加权,对较小残差平方和2i e 赋予较大的权重,对较大2i e 赋予较小的权重,消除异方差,然后在采用OLS 估计其参数。 在出现序列相关时,可以采用广义最小二乘法,这是最具有普遍意义的最小二乘 法。 最小二乘法是加权最小二乘法的特例,普通最小二乘法和加权最小二乘法是广义 最小二乘法的特列。 6、虚拟变量有哪几种基本的引入方式? 它们各适用于什么情况? 答: 在模型中引入虚拟变量的主要方式有加法方式与乘法方式,前者主要适用于 定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。 7、联立方程计量经济学模型中结构式方程的结构参数为什么不能直接应用OLS 估计? 答:主要的原因有三:第一,结构方程解释变量中的内生解释变量是随机解释变

量,不能直接用OLS 来估计;第二,在估计联立方程系统中某一个随机方程参数时,需要考虑没有包含在该方程中的变量的数据信息,而单方程的OLS 估计做不到这一点;第三,联立方程计量经济学模型系统中每个随机方程之间往往存在某种相关性,表现于不同方程随机干扰项之间,如果采用单方程方法估计某一个方程,是不可能考虑这种相关性的,造成信息的损失。 2、计量经济模型有哪些应用。 答:①结构分析,即是利用模型对经济变量之间的相互关系做出研究,分析当其 他条件不变时,模型中的解释变量发生一定的变动对被解释变量的影响程度。②经济预测,即是利用建立起来的计量经济模型对被解释变量的未来值做出预测估计或推算。③政策评价,对不同的政策方案可能产生的后果进行评价对比,从中做出选择的过程。④检验和发展经济理论,计量经济模型可用来检验经济理论的正确性,并揭示经济活动所遵循的经济规律。 6、简述建立与应用计量经济模型的主要步骤。 答:一般分为5个步骤:①根据经济理论建立计量经济模型;②样本数据的收集; ③估计参数;④模型的检验;⑤计量经济模型的应用。 7、对计量经济模型的检验应从几个方面入手。 答:①经济意义检验;②统计准则检验;③计量经济学准则检验;④模型预测检 验。 1、在计量经济模型中,为什么会存在随机误差项? 答:①模型中被忽略掉的影响因素造成的误差;②模型关系认定不准确造成的误 差;③变量的测量误差;④随机因素。这些因素都被归并在随机误差项中考虑。因此,随机误差项是计量经济模型中不可缺少的一部分。 2、古典线性回归模型的基本假定是什么? 答:①零均值假定。即在给定x t 的条件下,随机误差项的数学期望(均值)为0, 即t E(u )=0。②同方差假定。误差项t u 的方差与t 无关,为一个常数。③无自相关假定。即不同的误差项相互独立。④解释变量与随机误差项不相关假定。⑤正态性假定,即假定误差项t u 服从均值为0,方差为2 的正态分布。 3、总体回归模型与样本回归模型的区别与联系。 答:主要区别:①描述的对象不同。总体回归模型描述总体中变量y 与x 的相互 关系,而样本回归模型描述所观测的样本中变量y 与x 的相互关系。②建立模型的不同。总体回归模型是依据总体全部观测资料建立的,样本回归模型是依据样本观测资料建立的。③模型性质不同。总体回归模型不是随机模型,样本回归模型是随机模型,它随着样本的改变而改变。 主要联系:样本回归模型是总体回归模型的一个估计式,之所以建立样本回归模

统计学例题-方差分析、相关分析、卡方检验和交互分析

第一章 方差分析 例1、1977年,美国的某项调查从三种受过不同教育类型的妇女中各分别抽取了50位全日制工作的妇女 样本,她们的年收入(单位:千美元)数据整理后归纳如下: 完成的学历年数 收入平均值X () 2 )(∑-X X 初中(8年)X1 高中(12年)X2 大学(16年)X3 7.8 9.7 14.0 1835 2442 4707 解:: = :三组收入均值有显著差异 F = ,即组间均方/组内均方 其中,组间自由度 =3-1=2,组内自由度 =(50-1)╳3=147 由于样本均值=(7.8+9.7+14.0)/3=10.5 所以组间偏差平方和=50=50*( + + )=1009 组内偏差平方和= =1835+2442+4707=8984 所以,F = ≈ 8.2548419 > (2,147)=3.07 拒绝原假设;认为不同学历的妇女收入存在差异。 例2、月收入数据: 男:2500,2550,2050,2300,1900 女:2200,2300,1900,2000,1800 如果用Y 表示收入,哑变量X 表示性别(X =1为女性),计算Y 对X 的回归方程,并在5%的水平下检验收入是否与性别无关(先求回归系数的置信区间)。 解:令Y=+X+ 根据最小二乘法,可知= (1) VAR()= (2) = (3) 计算如下: :收入与性别无关 收入与性别不完全无关

Y 2500255020502300190022002300190020001800 X 0 0 0 0 0 1 1 1 1 1 240 290 -210 40 -360 160 260 -140 -40 -240 =2150=0.5 根据公式1,得=-220;,即Y=-220X+ 根据公式2、3,得VAR()=≈156.3549577 n=10.,n-2=8;当df=8时,=2.306 的0.05置信区间求解方法如下: -2.036<=<=2.306,得140.57769. 由于原假设=0落入了这个置信区间,所以接受原假设,认为系数不显著,收入与性别无关。 第二章相关分析 例1、10对夫妇的一个随机样本给出了如下的结婚年龄数据 结婚时丈夫的年龄y 24 22 26 20 23 21 24 25 22 23 结婚时妻子的年龄x 24 18 25 22 20 23 19 24 23 22 2) 求总体相关系数 的95%置信区间; 3) 以5%的水平,检验“夫妻的结婚年龄之间没有什么线性联系”这一原假设。 解:(1) = 由于=22,=23;=≈0.3426 (2)由于se()=,n=10,df=8=2.306,所以: se()=0.332 -2.036<=<=2.306 得 1.062072

异方差性习题及答案

异方差性 一、单项选择 1.Goldfeld-Quandt 方法用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 2.在异方差性情况下,常用的估计方法是( ) A.一阶差分法 B.广义差分法 C.工具变量法 D.加权最小二乘法 3.White 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 4.Glejser 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 5.下列哪种方法不是检验异方差的方法 ( ) A.戈德菲尔特——匡特检验 B.怀特检验 C.戈里瑟检验 D.方差膨胀因子检验 6.当存在异方差现象时,估计模型参数的适当方法是 ( ) A.加权最小二乘法 B.工具变量法 C.广义差分法 D.使用非样本先验信息 7.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即 ( ) A.重视大误差的作用,轻视小误差的作用 B.重视小误差的作用,轻视大误差的作用 C.重视小误差和大误差的作用 D.轻视小误差和大误差的作用 8.如果戈里瑟检验表明,普通最小二乘估计结果的残差i e 与i x 有显著的形式 i i i v x e +=28715.0的相关关系(i v 满足线性模型的全部经典假设),则用加权最小二 乘法估计模型参数时,权数应为 ( ) A. i x B. 21i x C. i x 1 D. i x 1 9.如果戈德菲尔特——匡特检验显著,则认为什么问题是严重的 ( ) A.异方差问题 B.序列相关问题 C.多重共线性问题 D.设定误差问题 10.设回归模型为i i i u bx y +=,其中i i x u Var 2)(σ=,则b 的最有效估计量为( ) A. ∑∑=2?x xy b B. 2 2)(?∑∑∑∑∑--=x x n y x xy n b C. x y b =? D. ∑=x y n b 1? 二、多项选择 1.下列计量经济分析中那些很可能存在异方差问题( ) A.用横截面数据建立家庭消费支出对家庭收入水平的回归模型 B.用横截面数据建立产出对劳动和资本的回归模型 C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型

计量经济学课后答案第五章 异方差性汇总

第五章课后答案 5.1 (1)因为22()i i f X X =,所以取221i i W X =,用2i W 乘给定模型两端,得 31232222 1i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 2 2221 ()()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***12233???Y X X βββ=-- ()()()() ()()() ***2*** *22232322 322*2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()( )()()( )( )** *2 ** ** 232222223 3 2 *2 *2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑ ∑ ∑ ∑∑∑ 其中 2223 2***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ ***** *222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 (1) 22222 11111 ln()ln()ln(1)1 u ln()1 Y X Y X Y u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11 E u E E u E u μ=∴=+=+=又 (2) [ln()]ln ln 0 1 ()11 i i i i P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出 所以E 1μ()=时,不一定有E 0μ(ln )= (3) 对方程进行差分得: 1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln 则有:1)]0i i μμ--=E[(ln ln

第五章:异方差性(作业)

5.3 为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231 Obs*R-squared 7.250127 Prob. Chi-Square(2) 0.0266 Scaled explained SS 8.361541 Prob. Chi-Square(2) 0.0153 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -1.00E+09 1.43E+09 -0.700378 0.4910 X^2 -0.455420 0.420966 -1.081847 0.2910 X 102226.2 60664.19 1.685117 0.1061 R-squared 0.290005 Mean dependent var 2.28E+09

第五章:异方差性(作业)

为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差 (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C X R-squared Mean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid +10 Schwarz criterion Log likelihood Hannan-Quinn criter. F-statistic Durbin-Watson stat Prob(F-statistic) 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic Prob. F(2,22) Obs*R-squared Prob. Chi-Square(2) Scaled explained SS Prob. Chi-Square(2) Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C +09 +09 X^2

第五章 异方差性参考答案

第五章 异方差性课后题参考答案 5.1 (1)因为22()i i f X X =,所以取221i i W X =,用2i W 乘给定模型两端,得 31232222 1i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 2 2221 ()()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***12233???Y X X βββ=-- ()()()() ()()() ***2*** *22232322 322*2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()( )()()( )()***2 ** * *232222 22 33 2 *2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑ ∑ ∑∑∑∑ 其中 2223 2***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ ***** *222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 (1) 22222 11111 ln()ln()ln(1)1 u ln()1 Y X Y X Y u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0 ()[ln()1][ln()]11 E u E E u E u μ=∴=+=+= 又 (2) [ln()]ln ln 0 1 ()11 i i i i P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出 所以E 1μ()=时,不一定有E 0μ(ln )= (3)对方程进行差分得: 1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln

第五章-异方差性-答案说课讲解

第五章-异方差性-答 案

第五章 异方差性 一、判断题 1. 在异方差的情况下,通常预测失效。( T ) 2. 当模型存在异方差时,普通最小二乘法是有偏的。( F ) 3. 存在异方差时,可以用广义差分法进行补救。(F ) 4. 存在异方差时,普通最小二乘法会低估参数估计量的方差。(F ) 5. 如果回归模型遗漏一个重要变量,则OLS 残差必定表现出明显的趋势。 ( T ) 二、单项选择题 1.Goldfeld-Quandt 方法用于检验( A ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 2.在异方差性情况下,常用的估计方法是( D ) A.一阶差分法 B.广义差分法 C.工具变量法 D.加权最小二乘法 3.White 检验方法主要用于检验( A ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 4.下列哪种方法不是检验异方差的方法( D ) A.戈德菲尔特——匡特检验 B.怀特检验 C.戈里瑟检验 D.方差膨胀因子检验 5.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B ) A.重视大误差的作用,轻视小误差的作用 B.重视小误差的作用,轻视大误差的作用 C.重视小误差和大误差的作用 D.轻视小误差和大误差的作用 6.如果戈里瑟检验表明,普通最小二乘估计结果的残差与有显著的形式的相关关系(满足线性模型的全部经典假设),则用加权最小二乘法估计模型参数时,权数应为( B ) A. B. C. D. 7.设回归模型为,其中()2i 2i x u Var σ=,则b 的最有效估计量为 ( D ) i e i x i i i v x e +=28715.0i v i x 21i x i x 1i x 1i i i u bx y +=

第八章 方差分析与相关分析

第八章方差分析与相关分析 一.方差分析1.基本概念 方差分析的概念:比较组间方差是否可以用组内方差来进行解释,从而判断若干组样本是否来自同一总体。 方差分析,又称为ANOVA(Analysis Of Variance)分析。 方差分析可以一次检验多组样本,避免了t检验一次只能比较两组的缺陷。方差分析只能反映出各组样本中存在着差异,但具体是哪一组样本存在差异,无法进行判定。 考察下列例子: 某厂使用四种不同颜色对产品进行包装,经过在五个城市的试销,获得销售数据如下(单 观察数据的列平均值,列平均值的差异反映出不同颜色包装的销售业绩差异。此时,需要判断这种差异与同一颜色包装在不同城市间的差异相比,是否显著。如果不显著,则这种 2.方差分析原理 计算观察值的组间方差和组内方差,并计算两者的比值,如果该比值比较小,说明组间方差与组内方差比较接近,组间方差可以用组内方差来解释,从而说明组间差异不存在。 ●●建立原假设“H0:各组平均数相等” ●●构造统计量“F=组间方差/组内方差”

●●在计算组间方差时,使用自由度为(r-1),计算组内方差时,使用自由度为 (n-r)。 ●●F满足第一自由度为(r-1),第二自由度为(n-r)的F分布。 ●●查表,若F值大于0.05临界值,则拒绝原假设,认为各组平均数存在差异。 根据方差计算的原理,生成方差分析表如下: 其中: 组间离差平方和 SSA (Sum of Squares for factor A) =39.084 误差项离差平方和 SSE (Sum of Squares for Error) =76.8455 总离差平方和 SST (Sum of Squares for Total)=115.9295 P-value值为0.000466,小于0.05,所以拒绝原假设。 。 3.双因素方差分析 观察下列销售数据,欲了解包装方式和销售地区是否对于销售业绩有影响,涉及到双因素的方差分析。 此时需分别计算SSA、SSB与SSE之间的比值是否超过临界值。 计算方差分析表如下:

异方差性习题与答案

第五章 异方差性习题与答案 1、产生异方差的后果是什么? 2、下列哪种情况是异方差性造成的结果? (1)OLS 估计量是有偏的 (2)通常的t 检验不再服从t 分布。 (3)OLS 估计量不再具有最佳线性无偏性。 3、已知模型:i i i i u X X Y +++=22110βββ 式中,i Y 为某公司在第i 个地区的销售额;i X 1为该地区的总收入;i X 2为该公司在该地区投入的广告费用(i=0,1,2……,50)。 (1)由于不同地区人口规模i P 可能影响着该公司在该地区的销售,因此有理由怀疑随机误差项u i 是异方差的。假设i σ依赖于总体i P 的容量,逐步描述你如何对此进行检验。需说明:A 、零假设和备择假设;B 、要进行的回归;C 、要计算的检验统计值及它的分布(包括自由度);D 、接受或拒绝零假设的标准。 (2)假设i i P σσ=。逐步描述如何求得BLUE 并给出理论依据。 4、下表数据给出按学位和年龄划分的经济学家的中位数工薪: 表1 经济学家的工资表 年 龄 中位数工薪(以千美元计算) 硕士 博士 25-29 8.0 8.8 30-34 9.2 9.6 35-39 11.0 11.0 40-44 12.8 12.5 45-49 14.2 13.6 50-54 14.7 14.3 55-59 14.5 15.0 60-64 13.5 15.0 65-69 12.0 15.0 (1)有硕士学位和有博士学位经济学家的中位数工薪的方差相等么? (2)如果相等,你会怎样检验两组平均中位数工薪相等的假设? (3)在年龄35至5岁之间的经济学家,有硕士学位的比有博士学位的赚更多的钱,那么你会怎样解释这一发现? 5、为了解美国工作妇女是否受到歧视,可以用美国统计局的“当前人口调查”中的截面数据,研究男女工资有没有差别。这项多元回归分析研究所用到的变量有: W —雇员的工资率(美元/小时) 1表示雇员为女性, 0表示女性意外的雇员。ED :受教育的年数。AGE :年龄

异方差与自相关广义线性模型

第三章 异方差与自相关广义线性模型 本章继续讨论线性模型 Y =X β+ε, E (ε)=0 ( 所不同在于以前的关于误差方差的假定是 Var(ε)=σ2I n ( 这一章逐次推广讨论。第一节讨论异方差的存在与检验,尤其是在经济模型资料中的存在与影响,第二节讨论的是 n i diag Var i n ,,1,),,,()(2 221 已知 ( 2 221222222212121,),,,,,,,,,()( diag Var 未知 ( )ex p(),,,()(2 221 i i n Z diag Var , 未知 ( 这些都是误差方差为对角阵的模型。 第三节讨论自相关线性模型。首先讨论的是残差一阶自回归线性模型,它的残差满足 i i i 1 ( )(,0)(,)(,0)(22j i E E E j i i i ( 此时残差εi 的方差虽不为对角阵,但只含一个参数。接着我们介绍自回归条件异方差(ARCH)模型,它的误差假设是 i p i p i i 221102 ( )(,0)(,)(,0)(22j i E E E j i i i ( 因为模型计算中用到了广义矩估计方法(GMM),我们在第四节又介绍了GMM 。 第五节讨论的是 2 2 ,0)( M Var 未知,M 已知 ( 第六节讨论的是 2 2 ,0)( M Var 未知,M 已知 ( 所讨论的内容还是各种回归模型、算法及性质。 第一节 异方差的存在与检验 一、异方差的存在与影响 前面介绍的线性回归模型,都是假定随机误差项εi 独立同分布,有相同的方差

(Homoscedasticity) 2)( ,0)( i i Var E ( 但是实际抽样很难保证这一点。经济对象千差万别,可以按不同标准划分成不同的群体。这些群体间的差别导致样本方差不一致,于是就有所谓异方差(Heteroscedasticity): 2)( ,0)(i i i Var E ( 反映在散点图上,如下图可以明显看出样本方差与点 (X i , Y i )有关,随着样本数值增大而增大。 图 由于样本方差的差异,原来最小二乘估计的一些优良性质不再存在。如在一元线性回归 n i X Y i i i ,,1 ,10 ( 我们知道最小二乘估计 n i i XX i n j i n i i i XX XY Y S X X X X Y Y X X S S 1 1 2 1 1 )() )((? ( n i i XX i Y S X X X n X Y 11 0)(1 ?? ( 于是 )()()?(2 11i n i XX i Y Var S X X Var ( )()(1)?(2 10i n i XX i Y Var S X X X n Var ( 现在Var(Y i )不是常量,我们就无法证明0 1?,? 是最小方差线性无偏估计。显著性检验也成了问题。原来构造的F 统计量是分子分母都含有未知参数σ2, 可以分别提取公因式再约去,现 在是异方差,按原来方法构造的F 统计量里的未知参数无法直接约去,预测精度也无法保证。差不多原来推导的各种统计方法、统计性质由于基础动摇而都需重新考虑。 因此我们需要将一般线性回归模型推广。 不过在推广之前,首先要解决异方差的检验问题。 二、异方差的检验 异方差的检验一般需要比较大的样本,一般都是作所谓残差分析。 图

计量经济学 第五章 异方差性

第五章 异方差性 用OLS 法得到的估计模型通过统计检验后,还要检验摸型是否满足假定条件。由第二章知,只有模型的5个假定条件都满足时,用OLS 法得到的估计量才具有最佳线性无偏特性。当一个或多个假定条件不成立时,OLS 估计量将丧失上述特性。本节讨论当假定条件不成立时,对参数估计带来的影响以及相应的补救措施。 以下讨论都是在某一个假定条件被违反,而其他假定条件都成立的情况下进行。分为5个步骤。 (1) 回顾假定条件。 (2) 假定条件不成立对模型参数估计带来的影响。 (3) 定性分析假定条件是否成立。 (4) 假定条件是否成立的检验(定量判断)。 (5) 假定条件不成立时的补救措施。 5.1 异方差性的含义与产生的原因 5.1.1 同方差假定 -2 2 46810120 50 100 150 200 X Y 图5.1 同方差情形 图5.2 同方差情形 模型的假定条件⑴ 给出Var(u ) 是一个对角矩阵, Var(u ) = E(u u ' ) = σ 2I = σ 21 010 1?????????? ?? (5.1) 且u 的方差协方差矩阵主对角线上的元素都是常数且相等,即每一误差项的方差都是有限的相同值(同方差假定);且非主对角线上的元素为零(非自相关假定),当这个假定不成立时,Var(u ) 不再是一个纯量对角矩阵。

Var(u ) = σ 2 Ω = σ 211220..00...0......00...TT σσσ???? ???????? ≠σ 2 I (5.2) 当误差向量u 的方差协方差矩阵主对角线上的元素不相等时,称该随机误差系列存在异方差,即误差向量u 中的元素u t 取自不同的分布总体。非主对角线上的元素表示误差项之间的协方差值。比如 Ω 中的 σi j 与σ 2的乘积 ,(i ≠ j )表示与第i 组和第j 组观测值相对应的u i 与 u j 的协方差。若 Ω 非主对角线上的部分或全部元素都不为零,误差项就是自相关的。 本节讨论异方差。下一节讨论自相关问题。以两个变量为例,同方差假定如图5.1和5.2所示。对于每一个x t 值,相应u t 的分布方差都是相同的。 5. 1.2 异方差表现与来源 异方差通常有三种表现形式,(1)递增型,(2)递减型,(3)条件自回归型。递增型异方差见图5.3和5.4。图5.5为递减型异方差。图5.6为条件自回归型异方差。 123456720406080100120140160180200 Y 图5.3 递增型异方差情形 图5.4 递增型异方差 012345670 50 100 150 200X Y -8 -6-4-20246 DJ PY 图5.5 递减型异方差 图5.6 复杂型异方差 产生的原因主要有以下几种: (1) 模型中遗漏了某些解释变量。