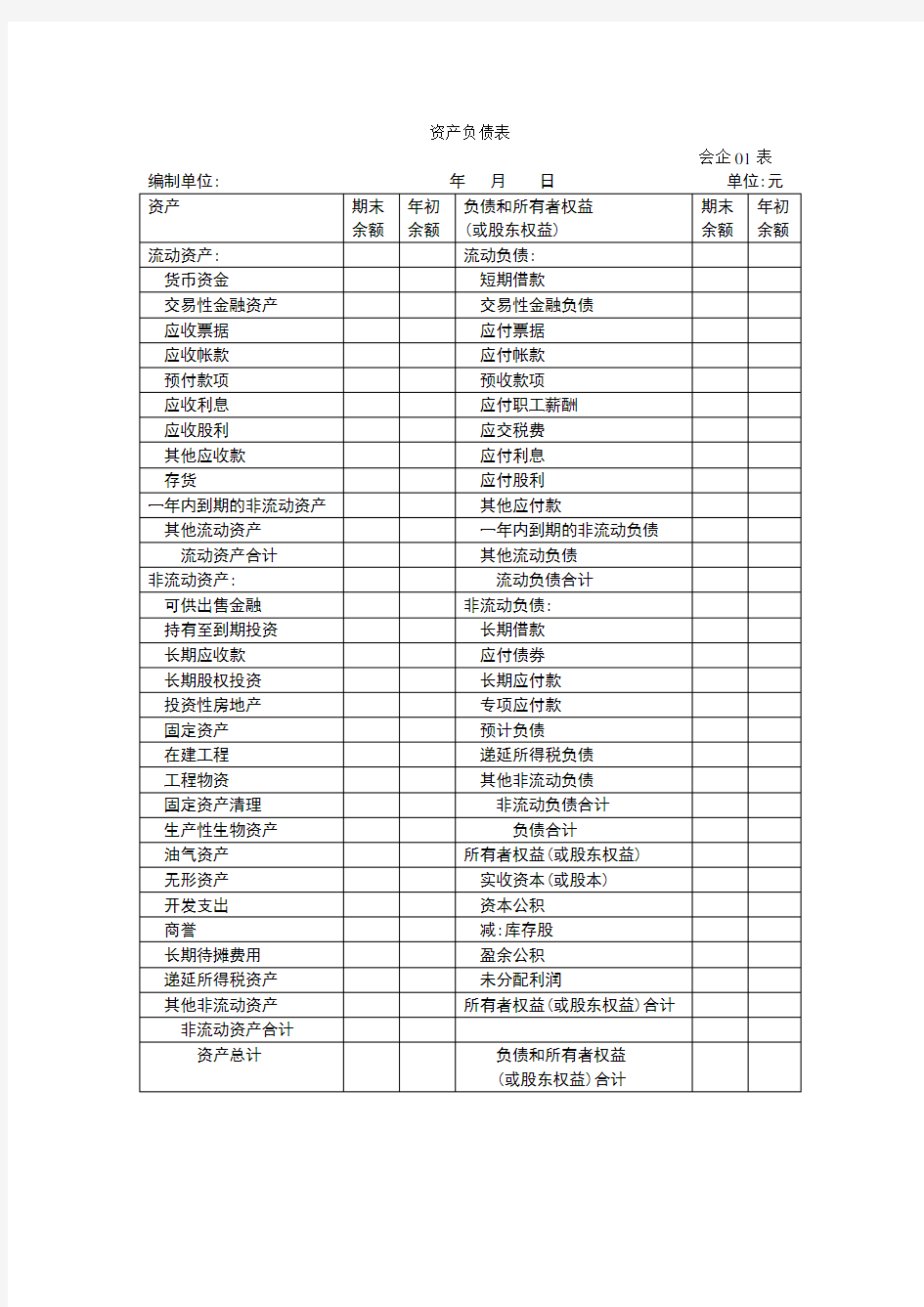

新会计准则会计报表及

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表

所有者权益变动表

会企04表编制单位: 年度单位:元

一般企业报表附注:

附注是财务报表的重要组成部分.企业应当按照规定披露附注信息主要包括以下内容:

(一)企业的基本情况

1.企业注册地、组织形式和总部地址。

2.企业的业务性质和主要经营活动。

3.母公司以及集团最终母公司的名称。

4.财务报告的批准报出者和财务报告批准报出日。

(二)财务报表的编制基础

(三)遵循企业会计准则的声明

企业应当声明编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。

(四)重要会计政策和会计估计

企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露。在披露重要会计政策和会计估计时,应当披露重要会计政策的确定依据和财务报表项目的计量基础,以及会计估计中所采用的关键假设和不确定因素。

(五)会计政策和会计估计变更以及差错更正的说明

企业应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》有其应用指南的规定,披露会计政策和会计估计变更以及差错更正的有关情况。

(六)报表重要项目的说明

企业对报表重要项目的说明,应当按照资产负债表、利润表、现金流量表、所有者权益变动表及其项目列示的顺序,采用文字和数字描述相结合的方式进行披露。报表重要项目的明细金额合计,应当与报表项目金额相衔接。

2.应收帐款

(1)应收帐款按帐龄结构披露的格式:

(2)应收帐款按客户类别披露的格式如下:

3.存货

4.其他流动资产的披露

5.可供出售金融资产

6.持有至到期投资的披露

7.长期股权投资

8.投资性房地产

(1)采用成本模式进行后续计量

据及公允价值金额的增减变动情况

(3)如有房地产转换的,应当说明房地产转换的原因及其影响

9.固定资产

(1)固定资产的披露格式

(2)企业确有准备处置固定资产的,应当说明准备处置的固定资产名称、帐面价值、公允价值、预计处置费用和预计处置时间等。

10.生产性生物资产和公益性生物资产

11.油汽资产

12.无形资产

13.商誉的形成来源、账面价值的增减变动情况

14.递延所得税资产和递延所得税负债

15.资产减值准备的披露格式

16.所有者受到限制的资产

17.交易性金融负债的披露格式

19.应交税费的披露格式

20.其他流动负债的披露格式

21.短期借款和长期借款

(1)借款的披露格式:

(2)对于期末逾期借款,应分别贷款单位、借款金额、逾期时间、年利率、逾期未偿还原因和预期还款期等进行披露

22.应付债券的披露

23.长期应付款的披露

24.营业收入

25.公允价值变动收益的披露

26.投资收益

28.营业外收入的披露

29.营业外支出的披露

3 0.所得税费用

31.企业应当披露取得政府补助的种类及金额32.每股收益

33.企业可以按照费用的性质分类披露利润表34.非货币性资产交换

35.股利支付

36.债务重组

37.借款费用

38.外币折算

39.企业合并

40.租赁

41.终止经营的披露

42.分部报告

注:主要报告形式是地区分部的,比照业务分部格式进行披露。

(2)在主要报告形式的基础上,对于交要报告形式,企业还应披露对外交易收入、分部资产总额。

(七)或有事项

按照《企业会计准则第13号——或有事项》第十四条和第十五条的相关规定进行披露资产负债表日后事项

(1)每项重要的资产负债表日后非高速事项的性质、内容、及其对财务状况和经营成果的影响。无法作出估计的,应当说明原因。

(2)资产负债表日后,企业利润分配方案中拟分配的以及经审议宣告发放的股利或利润。

(八)资产负债表日后事项

(九)关联方关系及其交易

母公司不是本企业最终控制的,说明最终控制方名称。

母公司和最终控制方均不对外提供财务报表的,说明母公司之上与其最相近的对外提供财务报表的母公司名称

(2)母公司对本企业的持股比例和表决权比例

(3)本企业的子公司有关信息披露格式

(5)本企业与关联方发生交易的,分别说明各关联方关系的性质、交易类型及交易要素。交易要素至少应当包括:

1)交易的金额。

2)未结算项目的金额、条款和条件,以及有关提供或取得担保的信息。

3)未结算应收项目的坏帐准备金额。

4)定价政策

合并报表附注

企业集团应当按照规定披露附注信息,主要包括下列内容:

(1)企业集团的基本情况;

(2)财务报表的编制基础;

(3)遵循企业会计准则的声明;

(4)重要会计政策和会计估计;

(5)会计政策和会计估计变更以及差错更正的说明;

(6)报表重要项目的说明;

(7)或有事项;

(8)资产负债日后事项;

(9)关联方关系及其交易;

(10)风险管理。

以上1至10项,可比照一般企业报表附注的格式。

(11)母公司和子公司信息

1)子公司有关信息的披露格式

3)母公司直接或通过其他子公司间接拥有被投资单位半数以上的表决权但未能对其形成控制的原因。

4)子公司所采用的会计政策与母公司不一致的,母公司编制合并财务报表的处理方法。5)子公司与母公司会计期间不一致的,母公司编制合并财务报表的处理方法。

6)本期不再纳入合并范围的原子公司,说明原子公司的名称、注册地、业务性质、母公司的持股比例和表决权比例,本期不再成为子公司的原因。

原子公司在处置日和上一会计期间资产负债表日资产、负债和所有者权益的金额以及本期期初至处置日的收入、费用和利润的金额。

7)子公司向母公司转移资金的能力受到严格限制的情况。

8)作为子公司纳入合并范围的特殊目的主体的业务性质、业务活动等。

新企业会计准则下利润表的变化及分析

新企业会计准则下利润表的变化及分析 [摘要] 利润表在财务会计报告概念框架中占有重要地位?自改革开放以来,我国利润表的名称?列报的依据?列报内容等方面都存在着很大变化,将?本文对我国改革开放以来利润表的变化情况作出分析?新会计准则的实施使利润表项目进一步增加,将部分未实现资产增值收益纳入利润表,这在增加会计信息相关性的同时降低了其可靠性。文主要从新准则下利润表的理念变化、计量变化、列报变化以及营业利润、利润总额、净利润内涵变化等几个方面进行阐述。提出在分析新企业会计准则下的利润表时,要在经常性收益与非经常性收益、已确认已实现收益与已确认未实现收益、计入损益的利得和损失与计入所有者权益的利得和损失等三个方面加以关注。 [关键词] 新准则资产负债表利润表

目录 引言 (1) 一、利润表变化的原因 (1) (一)利润表变化的总体趋势 (1) (二)利润表存在的问题 (1) 二、新企业会计准则下利润表的变化 (5) (一)理念的变化:收入费用——资产负债表现 (5) (二)计量的变化:历史成本——公允价值 (5) (三)报表列表的变化 (6) (四)营业利润、利润总额、净利润内涵的变化 (6) 三、利润表的变化所带来的影响 (8) (一)资产计提的减值准备,一经确认不得恢复 (8) (二)资本公积金不得用于弥补公司的亏损 (8) (三)“公允价值”极有可能成为调节利润的工具 (9) 四、对新企业会计准则下利润表的分析 (10) (一)经常性收益与非经常性收益 (10) (二)已确认已实现收益与已确认未实现收益 (10) (三)计入损益的利德和损失与计入所有者权益的利德和损失 (10) 结论 (12) 致谢辞 (13) 参考文献 (14)

新发布企业会计准则目录、会计科目、财务报表(中英文)

新发布企业会计准则目录(中英文对照版) 企业会计准则目录 Index for Accounting Standards for Business Enterprises Announced February 2006 Effective 2007 for Listed Companies 1. 企业会计准则---------基本准则 (Accounting Standard for Business Enterprises - Basic Standard) 2. 企业会计准则第1 号---------存货 (Accounting Standard for Business Enterprises No. 1 - Inventories) 3. 企业会计准则第2 号---------长期股权投资 (Accounting Standard for Business Enterprises No. 2 - Long-term equity invest ments) 4. 企业会计准则第3 号---------投资性房地产 (Accounting Standard for Business Enterprises No. 3 - Investment properties) 5. 企业会计准则第4 号---------固定资产 (Accounting Standard for Business Enterprises No. 4 - Fixed assets) 6. 企业会计准则第5 号---------生物资产 (Accounting Standard for Business Enterprises No. 5 - Biological assets) 7. 企业会计准则第6 号---------无形资产 (Accounting Standard for Business Enterprises No. 6 - Intangible assets) 8. 企业会计准则第7 号---------非货币性资产交换 (Accounting Standard for Business Enterprises No. 7 - Exchange of non-monet ary assets) 9. 企业会计准则第8 号---------资产减值 (Accounting Standard for Business Enterprises No. 8 - Impairment of assets) 10. 企业会计准则第9 号---------职工薪酬 (Accounting Standard for Business Enterprises No. 9 – Employee compensatio n ) 11. 企业会计准则第10 号--------企业年金基金 (Accounting Standard for Business Enterprises No. 10 - Enterprise annuity fun d)

会计科目英文词汇

中国注册会计师考试英文测试词汇整理 现金 Cash in hand 银行存款 Cash in bank 其他货币资金-外埠存款Other monetary assets - cash in other cities 其他货币资金-银行本票 Other monetary assets - cashier's check 其他货币资金-银行汇票 Other monetary assets - bank draft 其他货币资金-信用卡 Other monetary assets - credit cards 其他货币资金-信用证保证金 Other monetary assets - L/C deposit 其他货币资金-存出投资款 Other monetary assets - cash for investment 短期投资-股票投资 Investments - Short term - stocks 短期投资-债券投资 Investments - Short term - bonds 短期投资-基金投资 Investments - Short term - funds 短期投资-其他投资 Investments - Short term - others 短期投资跌价准备 Provision for short-term investment 长期股权投资-股票投资 Long term equity investment - stocks 长期股权投资-其他股权投资 Long term equity investment - others 长期债券投资-债券投资 Long term securities investemnt - bonds 长期债券投资-其他债权投资 Long term securities investment - others 长期投资减值准备 Provision for long-term investment 应收票据 Notes receivable 应收股利 Dividends receivable 应收利息 Interest receivable 应收帐款 Trade debtors 坏帐准备- 应收帐款 Provision for doubtful debts - trade debtors 预付帐款 Prepayment 应收补贴款 Allowance receivable 其他应收款 Other debtors 坏帐准备- 其他应收款 Provision for doubtful debts - other debtors 其他流动资产 Other current assets 物资采购 Purchase 原材料 Raw materials 包装物 Packing materials 低值易耗品 Low value consumbles 材料成本差异 Material cost difference

新准则英文会计报表

新准则英文会计报表:成本 122 5001生产成本production cost 123 5101制造费用cost of production 124 5201劳务成本service cost 125 5301研发支出research and development expenditures 126 5401工程施工建造承包商专用engineering construction exclusively for construction contractor 127 5402工程结算建造承包商专用engineering settlement exclusively for construction contractor 128 5403机械作业建造承包商专用mechanical operation exclusively for construction contractor 新准则英文会计报表:所有者权益 115 4001实收资本paid-up capital 116 4002资本公积contributed surplus 117 4101盈余公积earned surplus 119 4103本年利润profit for the current year 120 4104利润分配allocation of profits 121 4201库存股treasury stock 新准则英文会计报表:资产 1 1001库存现金cash on hand 2 1002银行存款bank deposit 5 1015其他货币资金other monetary capital 9 1101交易性金融资产transaction monetary assets 11 1121应收票据notes receivable 12 1122应收账款Account receivable 13 1123预付账款account prepaid 14 1131应收股利dividend receivable 15 1132应收利息accrued interest receivable 21 1231其他应收款accounts receivable-others 22 1241坏账准备had debts reserve 28 1401材料采购procurement of materials 29 1402在途物资materials in transit 30 1403原材料raw materials 32 1406库存商品commodity stocks

新会计准则下公允价值的确认和计量

本科生学期论文 题目名称:新会计准则下公允价值的应用及其探讨学院:会计学院 专业:会计学 学生姓名:杨文娟 学号:420613405038 指导教师:王彦卓 二〇一六年十一月二十三日

新会计准则下公允价值的应用及其探讨 摘要:目前,我国的会计准则逐渐向国际发展,新颁布的会计准则也与国际大趋势相适应。公允价值是新会计准则中的重要内容,随着经济、市场环境的变化历史成本会计体系已经越来越不适应我国社会的发展,公允价值尤其固有的优势能弥补历史成本法计量的不足。虽然现今公允价值处于不断地探索阶段,但是不可否认的是公允价值的应用在世界范围内越来越广泛,显示出的作用也越来越突出。本文主要是在新会计准则的条件下阐述公允价值在我国的现状和应用情况,对公允价值的利弊进行分析,同时提出一些建议。 关键字:新会计准则;公允价值;会计计量

一、公允价值相关概述 (一)公允价值的定义 公允价值的一般定义是熟悉市场情况的买卖双方在公平交易的条件下和自 买卖或者一项负债可以被清偿的成交价格。[1]原来的会计准则也采用此说法。而新修订的会计准则中对公允价值有了新的表述,“在公允价值计量下,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的的价格计量。”由此可以看出第39号企业会计准则对公允价值的定义更加的详细、全面、完善、具体。 (二)公允价值在我国的发展历程 在我国公允价值的首次提出是在20世纪90年代,1998年6月我国在《企业会计准则———债务重组》中首次引入了“公允价值”的概念,其后《企业会计准则———非货币性交易》《企业会计准则———投资》中均涉及公允价值的运用。公允价值概念的引入在当时作为与国际会计惯例接轨的一个具体体现对促进我国会计准则更好地适应市场经济环境起到了良好的推动作用。但是,公允价值在债务重组、非货币性交易及投资准则中应用以后,出现上市公司利用公允价值操纵利润的现象。[2] 2001年,为避免对公允价值的滥用和人为操纵利润情况,防止会计信息失真的情况大量出现,财政部对《企业会计准则———非货币性交易》《企业会计准则———债务重组》《企业会计准则———投资》等进行了修订,要求相对谨慎地运用公允价值计量,以扩大各种资产减值计提范围的方式来体现公允价值。随着经济全球化的发展公允价值的作用也日益突出,2006年2月16日财政部正式发布新会计准则,在38项具体会计准则中,主要选择债务重组和非货币交易、生物资产、非同一控制下的企业合并、金融工具、投资性房地产等17个具体准则程度不同地运用了公允价值计量属性。2014年新增公允价值为第39条具体准则,对公允价值的定义、“有序交易”和“市场”的理解都做出了具体的解释,同时依据能从市场上取得输入值的直接程度为标准把公允价值明确的划分为了三个层次,使得公允价值又进一步的完善同时也为公允价值的广泛应用打下了基础。 二、新会计准则下公允价值的应用 2014年发布新会计准则使我国企业会计准则标准体系在原先的一项基本准则、38项具体准则的基础上,增加到39项具体准则,实现了进一步的扩展与改进。我国此项新准则是以IFSR13《公允价值计量》为参考的。它主要从公允价值相关概念、计量框架和披露要求方面对公允价值予以界定。[3] (一)新准则下公允价值的优势

新会计准则财务报表-中英文

新会计准则财务报表-中英文 资产负债表 Balance Sheet 会企01表 编制单位: (Company Name) At December of 2010 年月日单位: (Unit) 资产 Assets 期末余额年初余额负债与所有者权益 Liabilities and 期末余额年初余额 2010 2009 Shareholders’ Equity 2010 2009 RMB ‘000 RMB’ 000 RMB ‘000 RMB’ 000 流动资产:Current Assets 流动负债:Current Liabilities 现金 Cash (and cash equivalent) 短期借款 Short term borrowings Assets: Liabilities 交易性金融资产(短期投资) 交易性金融负债 Marketable Cash +500 Marketable Marketable securities (short-term Securities (liabilities) Marketable securities investments) securities +500 (repo -500 contract) 应收票据 Bills receivables 应付票据 Bills payables 应收账款 Accounts receivables 应付账款 Accounts payables (trade (trade receivables) (A/R) payables) (A/P) 减:坏账准备 Less: Bad debt 预收账款 Advances from customers provisions 应收账款净额 Accounts 应付职工薪酬 Salary payables receivables, net

新企业会计准则2019年(原文+指南+说明)

新企业会计准则2019年(原文+指南+说明)范文一 一、总体要求 《企业会计准则第30 号——财务报表列报》(以下简称“本准则”)规范了财务报表的列报。列报,是指交易和事项在报表中的列示和在附注中的披露。其中,“列示”通常反映资产负债表、利润表、现金流量表和所有者权益(或股东权益,下同)变动表等报表中的信息,“披露”通常反映附注中的信息。本准则主要规范了财务报表的组成,财务报表列报的基本要求,资产负债表、利润表、所有者权益变动表的列示和附注的披露内容、结构及其编制方法等问题。 本准则规定,财务报表是对企业财务状况、经营成果和现金流量的结构性表述。一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表和附注,并且这些组成部分在列报上具有同等的重要程度,企业不得强调某张报表或某些报表(或附注)较其他报表(或附注)更为重要。本准则规定,企业应当依

据各项会计准则确认和计量的结果编制财务报表;企业编制财务报表时应当对企业持续经营能力进行评估;企业应当按照权责发生制编制财务报表,但现金流量表信息除外;企业财务报表项目的列报应当在各个会计期间保持一致;企业单独列报或汇总列报相关项目时应当遵循重要性原则;企业财务报表项目一般不得以金额抵销后的净额列报;企业应当列报可比会计期间的比较数据等。 本准则规定,资产负债表应当按照资产、负债和所有者权益三大类别分类列报,并且资产和负债应当按照流动性列示。利润表应当对费用按照功能分类进行列报,同时在附注中披露费用按照性质分类的利润表补充资料;利润表中其他综合收益项目应当根据其他相关会计准则的规定分为“以后会计期间不能重分类进损益的其他综合收益项目”和“以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目”两类列报。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况,综合收益和与所有者(或股东)的资本交易导致的所有者权益变动应当分别列示。本准则还对附注至少披露的信息进行了规范。 企业应当根据本准则及应用指南的规定,并结合自身经营活动的性质,确定本企业适用的财务报表格式。企业如存

会计科目中英文对照

完整英文版资产负债表、利润表及现金流量表来源:冯硕的日志 资产负债表Balance Sheet 项目ITEM 货币资金Cash 短期投资Short term investments 应收票据Notes receivable 应收股利Dividend receivable 应收利息Interest receivable 应收帐款Accounts receivable 其他应收款Other receivables 预付帐款Accounts prepaid 期货保证金Future guarantee 应收补贴款Allowance receivable 应收出口退税Export drawback receivable 存货Inventories 其中:原材料Including:Raw materials 产成品(库存商品) Finished goods 待摊费用Prepaid and deferred expenses 待处理流动资产净损失Unsettled G/L on current assets 一年内到期的长期债权投资Long-term debenture investment falling due in a yaear 其他流动资产Other current assets 流动资产合计Total current assets 长期投资:Long-term investment: 其中:长期股权投资Including long term equity investment 长期债权投资Long term securities investment *合并价差Incorporating price difference 长期投资合计Total long-term investment 固定资产原价Fixed assets-cost 减:累计折旧Less:Accumulated Dpreciation 固定资产净值Fixed assets-net value 减:固定资产减值准备Less:Impairment of fixed assets 固定资产净额Net value of fixed assets 固定资产清理Disposal of fixed assets 工程物资Project material 在建工程Construction in Progress 待处理固定资产净损失Unsettled G/L on fixed assets 固定资产合计Total tangible assets 无形资产Intangible assets 其中:土地使用权Including and use rights 递延资产(长期待摊费用)Deferred assets 其中:固定资产修理Including:Fixed assets repair 固定资产改良支出Improvement expenditure of fixed assets 其他长期资产Other long term assets

新企业会计准则下公允价值对财务的影响

新企业会计准则下公允价值对财务的影响摘要:2006年制定的新企业会计准则,引入了公允价值的计量属性,提高了会计信息的相关性,从规定上基本上实现了与国际的接轨,对于我国会计的发展有着十分重要的意义。对企业会计核算有着重要的影响,文章在分析这些影响的同时,也提出了引入公允价值计量的可能的弊端,并积极提出相关的建议。 关键词:新会计准则;公允价值计量;影响;建议 目前,国际上已经普遍的引入公允价值计量的属性,切实提高了会计信息的质量,为决策者进行决策提供了更加真实可靠地信息。新会计准则有选择的引入公允价值计量的属性,对企业进行会计核算产生了很大的影响,引入这一计量属性既符合我国会计行业的实际情况,也有利于我国的企业实现走出去的战略。但是,公允价值的作用并不全是积极的,它也有缺点,我们在运用时,需要充分发挥其优势,限制其缺点。 一、公允价值相关问题概述 (一)公允价值的内涵 我国在2007年开始实施的《企业会计准则》,基本上采纳了国际会计准则委员会对公允价值下的定义,在准则上实现了国际的接轨。我国2006年颁布的新《企业会计准则—基本准则》第九章中将公允价值定义为:“在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量”。公允价值作为一种会计计量的属性,其最显著的特征就是在自愿公平的环境

下确定的,所要计量的会计要素的数额。按照公允价值计量的会计要素必须体现公允性。通常情况下,存在可观察的市场中,自愿公平确定的价格就是该要素的公允价值;如果不存在可观察的市场,那么必须按照某种合理的方式估算市场价格,作为公允价值计量的金额。 (二)新会计准则中引入公允价值计量的意义 1、引入公允价值的计量属性,是适应市场经济发展的需要。在过去我国市场经济发展好不完善的时候,感觉不出运用历史成本计量的缺陷,但是随着市场经济的发展,很多新兴产业不断地出现,在仅仅利用历史成本进行计量是不合理的,特别是对于当前金融行业,大量的金融衍生产品产生,例如远期合同、期货合同,互换和期权,以及具有远期合同、期货合同、互换和期权特征的工具等。由于这些金融衍生产品没有历史成本,如果按照旧的会计制度则不能很好的计量,为此必须引进公允价值计量的方式。 2、引入公允价值计量的属性有利于与国际接轨。当前,在国际会计准则中规定,为了提高会计人员提供信息的相关性,对于能够可靠的公允价值的资产,需要用公允价值进行计量。与此同时,大多数的西方发达国家普遍运用公允价值计量属性。随着经济全球化以及中国加入世界贸易组织,中国在会计核算方面需要与国际接轨,以利于我国的企业大胆的走出去,实现中国自己的世界性品牌,意义重大。 3、引入公允价值计量也是提高会计信息质量的需要。这地方的信息质量主要是指提高了会计信息的相关性。公允价值使得资产的价值的计量都采用相同的标准,着眼于现在和将来,相对于传统的计量的

新会计准则会计报表及附注

资产负债表 会企01表编制单位: 年月日单位:元

利润表 会企02表

所有者权益变动表 会企04表编制单位: 年度单位:元

一般企业报表附注: 附注是财务报表的重要组成部分.企业应当按照规定披露附注信息主要包括以下内容: (一)企业的基本情况 1.企业注册地、组织形式和总部地址。 2.企业的业务性质和主要经营活动。 3.母公司以及集团最终母公司的名称。 4.财务报告的批准报出者和财务报告批准报出日。 (二)财务报表的编制基础 (三)遵循企业会计准则的声明 企业应当声明编制的财务报表符合企业会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。 (四)重要会计政策和会计估计 企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露。在披露重要会计政策和会计估计时,应当披露重要会计政策的确定依据和财务报表项目的计量基础,以及会计估计中所采用的关键假设和不确定因素。 (五)会计政策和会计估计变更以及差错更正的说明 企业应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》有其应用指南的规定,披露会计政策和会计估计变更以及差错更正的有关情况。 (六)报表重要项目的说明 企业对报表重要项目的说明,应当按照资产负债表、利润表、现金流量表、所有者权益变动表及其项目列示的顺序,采用文字和数字描述相结合的方式进行披露。报表重要项目的明细金额合计,应当与报表项目金额相衔接。 2.应收帐款 (1)应收帐款按帐龄结构披露的格式: (2)应收帐款按客户类别披露的格式如下:

3.存货 4.其他流动资产的披露 6.持有至到期投资的披露 7.长期股权投资 8.投资性房地产 (1)采用成本模式进行后续计量

论新企业会计准则中公允价值的运用

论新企业会计准则中公允价值的运用 财政部2006年相继颁布了新企业会计准则和应用指南,其中公允价值的运用可谓是最为引人注目的方面。论述了公允价值运用的现实意义,并简单阐述了公允价值在新企业会计准则中的运用情况。 标签:会计准则;公允价值;意义;运用 早在2006年2月15日,财政部就正式发布了39项企业会计准则,其中,公允价值的运用是一大亮点.新会计准则中又涉及到了运用了公允价值计量属性的相关信息。新准则中”公允价值”概念的引入给我国会计实务处理带来新思想的同时,也带来了新的问题。 1 公允价值在我国新会计准则中运用的价值 1.1 反映财务状况,保证资金稳定 公允价值在新会计准则中的意义还包括能较准确地披露企业获得的现金流量。现金状况是反映企业财务状况的最直接的途径,公允价值能够更确切地反映企业的经营能力、偿债能力及所承担的财务风险。例如:按公允价值计量得出的信息能为企业管理人员、债权人及投资者的经营决策提供更有力的支持。可见,推行公允价值计量不仅符合会计法的规定,而且对保证企业财务状况的稳健性和可比性也有一定的现实意义。 1.2 保全实物资本,确保企业运行 新会计准中公允价值的运用,合理地保证了计量属性对维护企业的实物资的重要意义。所谓实物资本是指企业生产经营能力所能获取的资金或展现这些能力所需要的资源。众所周知,企业的生产过程是先耗费资源,进行再生产又必须购回资源。简单地说就是企业生产、再生产、扩大再生产的一个循环过程。企业在耗費生产能力的过程中,必须要考虑成本计量问题。例如:在物价上涨的经济环境中,购回原来相应规模的生产能力则会耗费巨大的物力,严重的甚至会导致企业的生产萎缩。可是如果企业采用公允价值来计量,一律按现行市价或未来现金流量现值计量,即使是在物价上涨的环境下也可购回原来相应规模的生产能力。由此可以看出,企业的实物资本会通过公允价值得以维护,企业的生产将在公允价值的维护下得以正常进行。 1.3 提高会计的核算能力 会计配比原则的含义一方面是指某一时段的收入必须与成本、费用相对应;另一方面则要求进行配比的收入与成本费用之间应具有经济内容和性质上的必然因果关系。简单地说,就是不同收入的取得是因为发生了与之相适应的不同成本和费用,而不同成本和费用的发生是为了获得不同的收入。目前,收入和成本、

《新企业会计准则下利润表的》

内容摘要 利润表在财务会计报告概念框架中占有重要地位,自改革开放以来,我国利润表的名称?列报的依据?列报内容等方面都存在着很大变化,将?本文对我国改革开放以来利润表的变化情况作出分析?新会计准则的实施使利润表项目进一步增加,将部分未实现资产增值收益纳入利润表,这在增加会计信息相关性的同时降低了其可靠性。文主要从新准则下利润表的理念变化、计量变化、列报变化以及营业利润、利润总额、净利润内涵变化等几个方面进行阐述。提出在分析新企业会计准则下的利润表时,要在经常性收益与非经常性收益、已确认已实现收益与已确认未实现收益、计入损益的利得和损失与计入所有者权益的利得和损失等三个方面加以关注。 关键词:新准则资产负债表利润表

目录 一、利润表变化的原因……………………………………………………………4-6 (一)利润表变化的总体趋势……………………………………………………4-5 (二)利润表存在的问题…………………………………………………………5-6 二、新企业会计准则下利润表的变化……………………………………………6-9 (一)理念的变化:收入费用——资产负债表…………………………………7-7 (二)计量的变化:历史成本——公允价值……………………………………7-7 (三)报表列表的变化……………………………………………………………8-8 (四)营业利润、利润总额、净利润内涵的变化………………………………8-9 三、利润表的变化所带来的影响…………………………………………………9-10 (一)资产计提的减值准备,一经确认不得恢复………………………………9-9 (二)资本公积金不得用于弥补公司的亏损……………………………………9-10 (三)“公允价值”极有可能成为调节利润的工具……………………………10-10

会计英语第三版(叶建芳)翻译讲解

第一章会计总论 本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。本章也将对公认会计准则以及一些相关概念和原则进行解释。 本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。同时,本章还将简单介绍并列示财务报表。 学习目标: 1.了解会计信息系统 2.应用公认会计准则 3.了解财务报表 4.运用会计要素 5.运用会计等式 6.理解了解会计及其环境 会计是一个信息系统 我们通常把会计描述为一个信息系统。作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。会计所涵盖的范围要大于簿记。图表1-1是信息在会计系统内的流转图。簿记是对交易和事件的记录,只是会计的一部分。会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。 决策制定经济业务财务报告 图表1-1 会计信息流转 会计信息使用者主要是投资者和债权人,政府,工会和普通公众也会使用会计信息。 1.1组织形式 企业有三种组织形式: 个人独资企业是指由一个自然人投资拥有的企业组织。个人独资企业是一个会计实体,但并不是法律实体。个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。 合伙企业与个人独资企业的区别只是在于它有两个或两个以上的所有者。合伙企业的所有者被称为合伙人。现实商业活动中有许多不同类型的合伙企业。 公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。股东不对公司的债务负责。有限责任是公司这种组织形式的一个显著优点。公司的所有权被分为股份。股票股份可以在所有者之间转让。 1.2编报财务报表的框架 由于各个国家的法律和经济环境不同,各国有不同的会计模式。在一个国家可行的会计实务在另一个国家并不一定可行。由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。 为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。2001年4月1日,根据题为《关于重塑国际会计准则委员会未来的建议》的报告中的提议,国际会计准则委员会(IASC)改组为国际会计准则理事会(IASB)。 除了1989年发布的国际会计准则外,国际会计准则委员会还发布了财务报表编报的框架,并将其作为建立会计准则的概念基础。 框架主要包括以下内容: 1.财务报表的目的及基础假设; 2.财务报表的质量特征; 3.财务报表的要素; 4.资本和资本保全概念. 图表1-2概括地介绍了一些重要的会计原则。 图表1-2

我国新会计准则中公允价值的运用问题

我国新会计准则中公允价值的运用问题

我国新会计准则中公允价值的运用问题 2012-05-09 09:11:24 字体:大中小打印收藏 摘要: 摘要:在市场经济形势不断发展和经济环境不断完善的过程中,实现会计的公允价值计量是一种大的趋势。本文从公允价值的内涵和重要性出发,阐述了其在新会计准则中的运用,分析了其在实际运用中存在的问题,并提出了解决问题的有效途径。 关键词: 关键词:新会计准则公允价值 为了和国际接轨,我国财政部在2006年2月发布了包括1项基本准则和38项具体准则的新会计准则,并于2007年1月1日首先在上市公司开始实施。新会计准则的颁布标志着我国的会计体系工作开始走向国际化,它在坚持历史成本原则的同时重新引入了公允价值,并在长期股权投资、金融工具、非货币性资产交换、股份支付、投资性房地产、企业合并准则中大量采用了公允价值计量。目前,越来越多的学者和专家都在参与到公允价值的理论研究和实践探讨中来,对此,我认为公允价值要发挥其在新会计准则中的价值,应在明确其重要性的前提下发现其在实践中存在的问题,通过解决问题给立法者必要的建议和参考,从而更好地完善我国的会计准则。 一、公允价值在我国新会计准则中的内涵 国际会计准则IASC认为:公允价值是指在公平交易中,熟悉情况的当事人自愿据以进行资产交换或债务清偿的金额;美国会计准则FASB认为:公允价值是指在当前的非强迫或非清算的交易中,自愿的双方之间进行资产或负债的买卖或发生于清偿的金额;我国新会计准则中的公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交易或债务清偿的金额。从这些对公允价值的定义中我们可以看出,尽管内容不完全一致,但都体现了对公允价值的公平、公开和公正原则,即交易双方应在熟悉情况的情况下,以双方自愿为基础,在公开的市场上进行公平的交易。 二、我国新会计准则运用公允价值的重要性 公允价值是当前财务会计中除历史成本之外最主要的计量属性,它相对于历史成本来说,具有两个方面的优势:第一,注重交易或事项的动态变化。公允价值会随着时间的流动而不断发生变化,并且每个时点上的公允价值都不同,因此它能及时地反映企业的价值变化,即使交易或事项没有发生也可以表内反映、表外披露;第二,体现了公平的成交价。只要存在公平交易的客观市场环境,公允价值并不需要进行真实的交易就能形成交易的价格,它是交易双方对市场信息充分考虑后达成的共识。从严格意义上来讲,它只是一种理想、不可达到的观念价值。 1、公允价值是我国会计工作同国际接轨的标志。公允价值代表着财务会计的发展方向,不管是国际会计准则还是市场经济发达国家的会计准则,都将公允价值作为最为重要甚至是首选的计量属性加以运用,以提高会计信息的相关性。而我国在新会计准则未实施之前一直都将历史成本作为唯一的计量属性,新会计准则将公允价值引入并广泛运用,使我国会计工作与国际接轨取得了实质性的进步,也反映出了我国会计工作与国际接轨的决心和信心。 2、公允价值符合市场经济的需要。随着市场经济的不断发展,经济环境日趋复杂,在竞争和风险不断加剧的同时资产和负债的价值也将发生巨大变动,这无疑是对历史成本的挑战。当资产和负债的价值发生剧烈变动时,历史成本就丧失了可比性,按照历史成本原则编制的会计报表等会计信息也势必会受到影响,从而丧失会计信息的相关性、真实性和客观性。

最新会计报表附注中英文对照

最新会计报表附注中英文对照(简式) 审计报告中英对照2008-12-27 14:00:46 阅读2069 评论1 字号:大中小 **铸造有限公司 会计报表附注 2006年度 **foundry Co., Ltd. Notes to Financial Statements for the Year Ended December 31, 2006 一、公司概况 I. Profile of Company **铸造有限公司(以下简称“本公司”),成立于2005年12月14日,为有限责任公司。经营地址为**玛钢工业园区。企业法人营业执照注册号为**,注册资本为人民币壹佰万元。经营范围:铸造、加工、销售;管道连接件、铝合金铸件、塑料制品;机加工、热镀各种铸件;经销各种炉料、生铁、机械设备;运输(国家有限制运输的除外)**foun dry Co., Ltd. (hereinafter referred to as “the company”), a limited liability company with the registered capital of 1,000,000 RMB, was set up on Dec. 14, 2005. The company is located at **

industry zone. Its business license No. is **. The company is mainly engaged in foundry, processing, vendition, pipeline connector, Aluminum alloy casting, Plastic products, Machining, Hot plating various castings, selling various furnace charge, pig iron and machine equipment, Transport (except the limitative things in state law.) ***] 二、重要会计政策和会计估计 II. Significant Accounting Policy and Accounting Estimate 本会计报表所载财务信息根据下列重要会计政策和会计估计编制,它们是根据国际会计准则拟定的,且对于本公司的实际情况而言,运用国际会计准则与运用中国企业会计制度所编制出的报表并无重大差异。 Financial information presented in the accounting statement is prepared according to the following significant accounting policy and accounting estimate, which is confirmed by the international accounting rule. There is no significant difference in the financial statements whether the international accounting rule or the accounting system of business enterprises is applicable. 会计年度 Fiscal Year

2019年 - 小企业会计准则-财务报表word精品文档24页

小企业会计准则 —财务报表 主讲:常有新 第一讲: 学习重点 一、财务报表概述 二、报表的种类和格式 三、财务报表的编制 一、财务报表概述 财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。 二、财务报表内容 小企业的财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表和附注。 三、资产负债表 (一)资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。 (二)资产负债表的作用 1.提供某一日期资产的总额及其结构。 2.提供某一日期的负债总额及其结构。

3.反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。 4.资产负债表还可以提供进行财务分析的基本资料。 (三)资产负债表的结构 在我国,资产负债表采用账户式结构,报表分为左右两方,左方列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部负债和所有者权益的内容及构成情况。 资产负债表左右双方平衡,资产总计等于负债和所有者权益总计,即“资产=负债+所有者权益”。 (四)资产负债表的内容 1.资产 资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。 小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。 非流动资产是指流动资产以外的资产。资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。 资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、长期债券投资、长期股权投资、固定资产、生产性生物资产、无形资产、长期待摊费用。

新会计准则-财务报表列表(1)

目录 一、修订概况 二、主要变化 三、详细解读 正文 一、修订概况 (一)财政部发布的修订文件 关于印发修订《企业会计准则第30号——财务报表列报》的通知 财会[2014]7号 国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业: 为了适应社会主义市场经济发展需要,提高企业财务报表列报质量和会计信息透明度,根据《企业会计准则——基本准则》,我部对《企业会计准则第30号——财务报表列报》进行了修订,现予印发,自2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。我部于2006年2月15日发布的《财政部关于印发〈企业会计准则第1号——存货〉等38项具体准则的通知》(财会[2006]3号)中的《企业会计准则第30号——财务报表列报》同时废止。 执行中有何问题,请及时反馈我部。 附件:企业会计准则第30号——财务报表列报 财政部 2014年1月26日(二)修订背景 1.吸收我国企业会计准则解释等相关内容,完善我国准则体系 国际会计准则理事会(IASB)曾于2007年9月发布了对国际列报准则的修订,引入了“综合收益”的概念。对此,我国已于2009年6月11日发布了《企业会计准则解释第3号》,在利润表中增加了“其他综合收益”和“综合收益总额”项目,实现了与国际列报准则的持续趋同,并且在实务中实施良好。 鉴于对企业财务报表列报的会计准则散见于2006年我国列报准则和2009年《解释第3号》中,因此,有必要将解释中的相关内容吸收进列报准则中,以更好地整合相关会计规定,完善准则体系。