家庭理财方案设计案例

中年(中高收入)家庭理财方案设计

第一部分客户理财规划基本资料

一、客户家庭背景资料

张先生:45岁,在杭州经营一家广告公司,年税后收入30万元;妻子:41岁,在一家国有公司供职,年薪6万元,且单位已经交了“五金”;双方父母身体健康,需提供经济资助,张先生夫妇每月分别给双方父母3000元的生活费;他们的日常生活费用是:家庭基本生活支出36000元,养车费为24000元、娱乐及旅游12000元,儿子的教育费用约10000元;张先生家庭现有银行活期存款10万元,现金5万元,有一辆价值25万元的车(预计10使用寿命),且贷款到期总共需要还款额为135864元,目前已经还了一年的车贷,即还有两年的车贷90576元需要还,即每月需要偿还3774元,所以一年需要45288元;张先生家庭已购住房,房子现在价值60万元,而且张先生家庭双方的父母都有自己的住房;张先生希望能在5年内购买一套更大的房子,大概价格在180万元左右;儿子16岁,读高一,成绩比较好,而且张先生对儿子的期望也比较高,希望儿子在以后能得到更好的教育,大学毕业后准备送儿子去澳大利亚留学;同时夫妻俩希望在60岁时退休,退休后的生活能大致维持在退休人当中处中等水平。

二、客户目前的家庭理财目标

1、还汽车贷款,期限为2年;

2、房贷置业,提升生活品质,5年内购买一套更大的房子,大概价格在180万元左右;

3、为儿子将来的教育做准备,希望儿子在以后能得到更好的教育,因为张先生的儿子学习成绩比较好,而且对儿子的期望也比较高,所以大学毕业后准备送儿子去澳大利亚留学;

4、优化现有的资产,提高收益,达到增值保值。

第二部分客户家庭基本情况分析

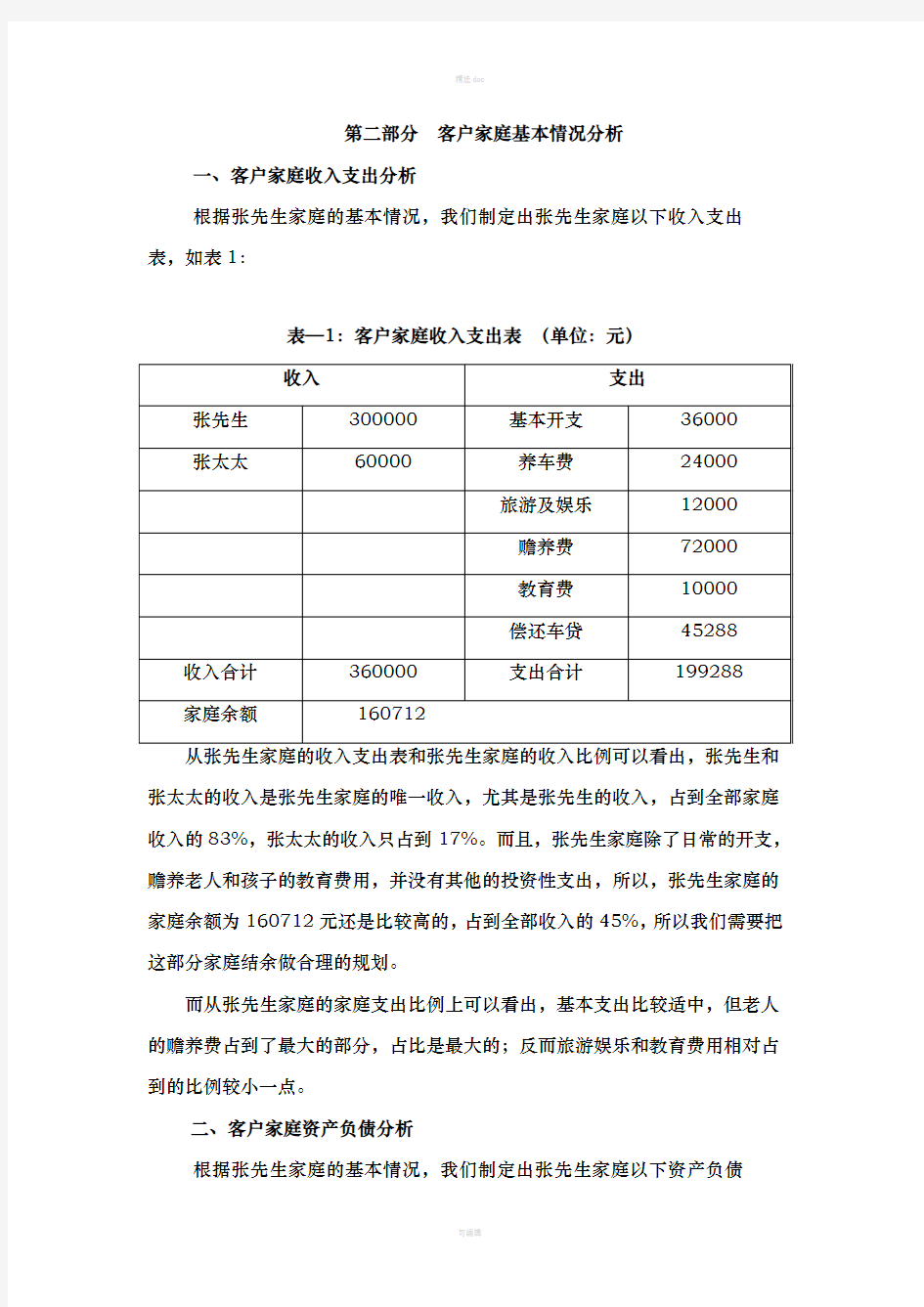

一、客户家庭收入支出分析

根据张先生家庭的基本情况,我们制定出张先生家庭以下收入支出表,如表1:

表—1:客户家庭收入支出表(单位:元)

张太太的收入是张先生家庭的唯一收入,尤其是张先生的收入,占到全部家庭收入的83%,张太太的收入只占到17%。而且,张先生家庭除了日常的开支,赡养老人和孩子的教育费用,并没有其他的投资性支出,所以,张先生家庭的家庭余额为160712元还是比较高的,占到全部收入的45%,所以我们需要把这部分家庭结余做合理的规划。

而从张先生家庭的家庭支出比例上可以看出,基本支出比较适中,但老人的赡养费占到了最大的部分,占比是最大的;反而旅游娱乐和教育费用相对占到的比例较小一点。

二、客户家庭资产负债分析

根据张先生家庭的基本情况,我们制定出张先生家庭以下资产负债

表,如表2:

表—2:家庭资产负债表(单位:元)

也没有任何金融性理财产品,仅仅所拥有的金融资产就是存款和现金,且存款又是最主要的资产,而这一部资产的增值比较小,可以考虑一些相对风险较小但增值相对较好的金融产品。而且张先生家庭只有一些基本的劳动保障,而无任何商业性保险,保障严重不足,而且张先生希望儿子在以后能得到较好的教育,大学毕业后准备送儿子去澳大利亚留学,所以给孩子准备教育基金还是很有必要的。

而从张先生家庭的家庭资产比例上我们可以看出,房产是张先生家庭的最主要的资产,而现金和银行存款只是占到的其中很小的一部分。同时我们可以看出车贷就是张先生家庭唯一的负债。

三、客户家庭财务状况分析

根据对张先生家庭的财务分析,我们可以制定出以下家庭财务诊断表。

1、净资产偿付比率

净资产偿付比率=净资产/总资产=839424/950000=0.88

这个指标放映了客户综合还债能力的高低,理论上,偿付比率的变化范围在0-1之间。一般控制在0.5以上,张先生家庭的偿付比率为0.88,稍微高了一点,也就是说可能没有充分利用自己的信用额度。

2、总资产负债比率

总资产负债比率=负债总额/总资产=90576/950000=0.1

该比率同样可以衡量家庭的综合偿债能力,其数值的变化范围也是在0-1之间,数值在0.5以下比较合适,以减少由于流动性不足而出现财务危机,一般家庭的清偿比率应该在0.3~0.4左右。但总负债是由自用资产负债、投资负债和消费负债三大部分组成,像张先生家庭负债比率过低,张先生的负债仅仅是车贷的贷款,则说明没有主动应用负债能力提高个人资产规模,可以进一步优化。

3、负债收入比率

负债收入比率=年债务支出/年税后收入=45288/360000=0.13

该比率反映了一个家庭短期偿债能力的高低,0.4是临界点,过高容易发生财务危机,该指标一般控制在0.36左右比较适合,所以张先生家庭的偿债能力还算是可以的,一般不会出现财务危机。

4、流动性比率为

流动性比率=流动资产/月支出=150000/(199288/12)=9.03

该比率反映家庭的应急储备状况及支出能力的强弱,通常情况下流动比率为3~6较为合适,即现金储备保持在3~6个月的支出费用即可(即该指标大约为6),资产结构的流动性较好。而张先生家庭的流动性比率为9.03,可以说是偏高的,因为流动性与收益性成反比,流动性强收益较少,反之亦然。所以保持好一定的流动性资产,其余的用于扩大投资取得更高的收益。而且流动性资产的收益一般不高,对于像张先生家庭这样的,还算是有收入保障,工作稳定的客户,其比例可以调低一点,将更多的资金用于资本市场的投资,完全可以利用这部分流动性资金来增加投资,提升资产的的价值。

5、结余比率为

结余比率=税后结余/税后收入=160712/360000=0.45

该比率是资产增殖的重要指标,反映出家庭控制支出的能力和储蓄意识,

是未来投资理财的基础。因为只有收入有了现金盈余,才能进行储蓄再投资,使资产稳步的增长,使财富不断的增加。通常建议结余比率要大于10%,一般家庭结余比率可以控制在40%左右。张先生家庭的结余比率为0.45,应该是稍高,所以,可以适当的增加消费,提高生活品质。

6、即付比率

即付比率=流动资产/负债总额=150000/90576=1.66

该比率反映了客户利用可随时变现资产偿还债务的能力。即付比率维持在0.7左右较为合适,偏低意味着在经济形式不利时无法迅速减轻负债规避风险,偏高则是过于注重流动资产,综合收益率低,财务结构不合理。可以看出,张先生家庭的即付比率还是偏高了一点。

6、投资与净资产比率

投资与净资产比率=投资资产/净资产=0/900000=0

该比率可以反映出家庭的投资意识,应保持在0.5以上,才能确保其净资产有较为合适的增值率。

表—3:家庭财务诊断表

比率比较合理,净资产偿付比率和结余比率稍高,流动性比率和即付比率偏高,

而投资与净资产比率则偏低。

第三部分客户家庭理财目标建议

一、理财目标

张先生是典型的上有老,下有小的家庭,而且张先生家庭是有四个老人,而且四个老人都需要张先生赡养,由此可以看出,张先生家庭在赡养来人这方面还是有很大是压力的;考虑到张先生家庭只有一些基本的劳动保障,而且张先生又是家里的顶梁柱,而无商业性保险,保障严重不足,所以建议应该购买保险,以保障张先生的生命安全,来规避若遇意外所导致家庭陷入困境;其次张先生家庭对孩子的期望很高,所以对儿子的教育是较为重要的。从这些方面综合考虑,我们为张先生家庭的理财目标做了以下调整:

1、调整活期存款和现金,还汽车贷款;

2、购新房置业,提升生活品质。

3、为张先生购买保险,增加保险保障。

4、优化现有的资产,提高收益,达到保值增值。

5、对儿子的教育基金规划和保障规划,为今后的出国深造做准备,为儿子未来的生活提高生活保障。

二、理财方案设计

对张先生目前情况来说,家庭收入比较稳定,虽然有资金的积累,但缺乏资产增值的意识,因为张先生的资产增值保值方式仅仅是银行存款。基于张先生家庭风险承受能力判断,可考虑购买一些风险小、收益稳定的产品。例如:国债,货币市场基金,人民币理财产品等。而且张先生家庭所拥有的金融产品都是活期存款和现金,这种“钱存银行”的传统观念,在现在这样的经济形势下更需要改变。所以根据张先生家庭目前的实际情况,我们做如下建议:(一)活期存款和现金规划

由于现金及现金等价物的高流动性,是以牺牲相应的收益而获得的。所以

我们既要使所拥有的资产保持一定的流动性,满足家庭支付日常家庭费用和意外事件开销,又要使流动性较强的资产保持一定的收益。用的现金规划工具为:

1、现金。现金是现金规划的重要工具,是流动性最强的,一般预留3~6个月左右的月开销。因为张先生家庭的老人赡养方面的压力比较大,日常开销也比较大,所以,我们可以将持有的现金减少至10000元,平时的消费中增加贷记卡的使用。

2、储蓄品种。因为目前的经济形式,需要来刺激消费,所以活期存款的利率较低,为0.36%,所以我们可以将活期存款由原来的100000元减少到至20000元,以借记卡的形式持有,以备不时之需,我们可以将剩余的40000元的现金中和80000元活期存款中取出50000元作为定期存款,因为考虑到,张先生有在5年内换房子的需求,所以我们可以将存期定为5年整存整取,三年的整存整取目前的利率为3.87%。那么三年的利息就有9675元。

(二)偿还车贷和购房规划

首先,我们考虑张先生家庭可以提前还完全部的车贷,因为张先生家庭属于中高收入,依照张先生的收入情况和家庭资产情况,完全可以提前把车贷还完,这样可以减少车贷的利息支出,所以我建议张先生把车贷全部还掉,这样张先生家庭就为零负债。又因为张先生考虑要在5年内购买一处更大的房子,提前还贷将更有利于张先生实现这个目标。

其次,张先生决定再购买一处更大的住房,价格大概180万元左右,综合考虑家庭的未来收入水平、工作的稳定性,且张先生家庭是有自有住房的,目前张先生家庭的净资产为839424元,其中流动资产为150000元,即每年的结余基本在160712元左右,而且到时打算卖掉目前的自有住房,但是还有90576元的车贷,由此我们可以看出,张先生家庭在5年内买更大的房子还是可以实现的。

我们考虑到张先生是卖掉原有的住房,那么我们建议张先生的住房目前价值为60万,到时卖掉就有50万的收入,而且到时张先生的定期存款也将到期,

那么到时的流动资产就有80000元,5年后每年结余可以累计到803560元,那么5年后张先生家庭大概有1384560元的资产,完全有能力买180万元的房子,但是因为张先生想在60岁退休,所以我们张先生可以考虑付50%的首付,也就是900000元,剩余的50%(900000元)用10年的房屋贷款,而且在还款方面,我们建议张先生可以采用等额本金还款法或等额递减还款法。如果,张先生经济允许,可以考虑提前还贷。

(三)子女教育规划

张先生的孩子目前还是一名高中的学生,而且,目前需要的教育费用为10000元,那么接下去还有两年,还将需要20000元的教育费用,而且以现在一名大学生一年的各种费用支出以20000元来计算,4年大学生活大约需要80000元。再考虑到物价上涨的因素,未来孩子上大学时约需要12万元。且张先生家庭将来想让孩子出国去澳大利亚继续深造,根据目前国外大学的费用,去澳大利亚2年大概需要30万元左右,因此,张先生则需要为孩子准备40万元的教育资金。

但是因为张先生的儿子是考虑继续深造,即要申请硕士学位。澳大利亚政府推出了不少奖学金计划,包括澳教育、科学与培训部的“澳大利亚奋斗奖学金”、学习类奋进奖学金、研究生奋进奖学金和亚洲奋进奖学金等项目。其中研究生奋进奖学金是为赴澳攻读硕士学位的海外学生提供资助,而“亚洲奋进奖学金”则是专门为赴澳攻读研究生或博士学位、或者从事短期研究的亚洲学生提供资助。而且,据悉目前负责管理“澳大利亚奋进奖学金”的澳教育就业和劳动关系部将于今年大幅增加奖学金的奖项和名额。因此,我们建议如果可以的话,张先生的儿子可以申请澳大利亚的政府奖学金,如研究生奋斗奖学金等。这样我们可以减少张先生为儿子的准备教育费用的压力,准备的那部分教育资金就可以拿来投资,这样就可以又能使张先生家庭的资产增值

4、保障规划

根据张先生家庭的收支情况可以看出他们的收入主要来自张先生,所以张