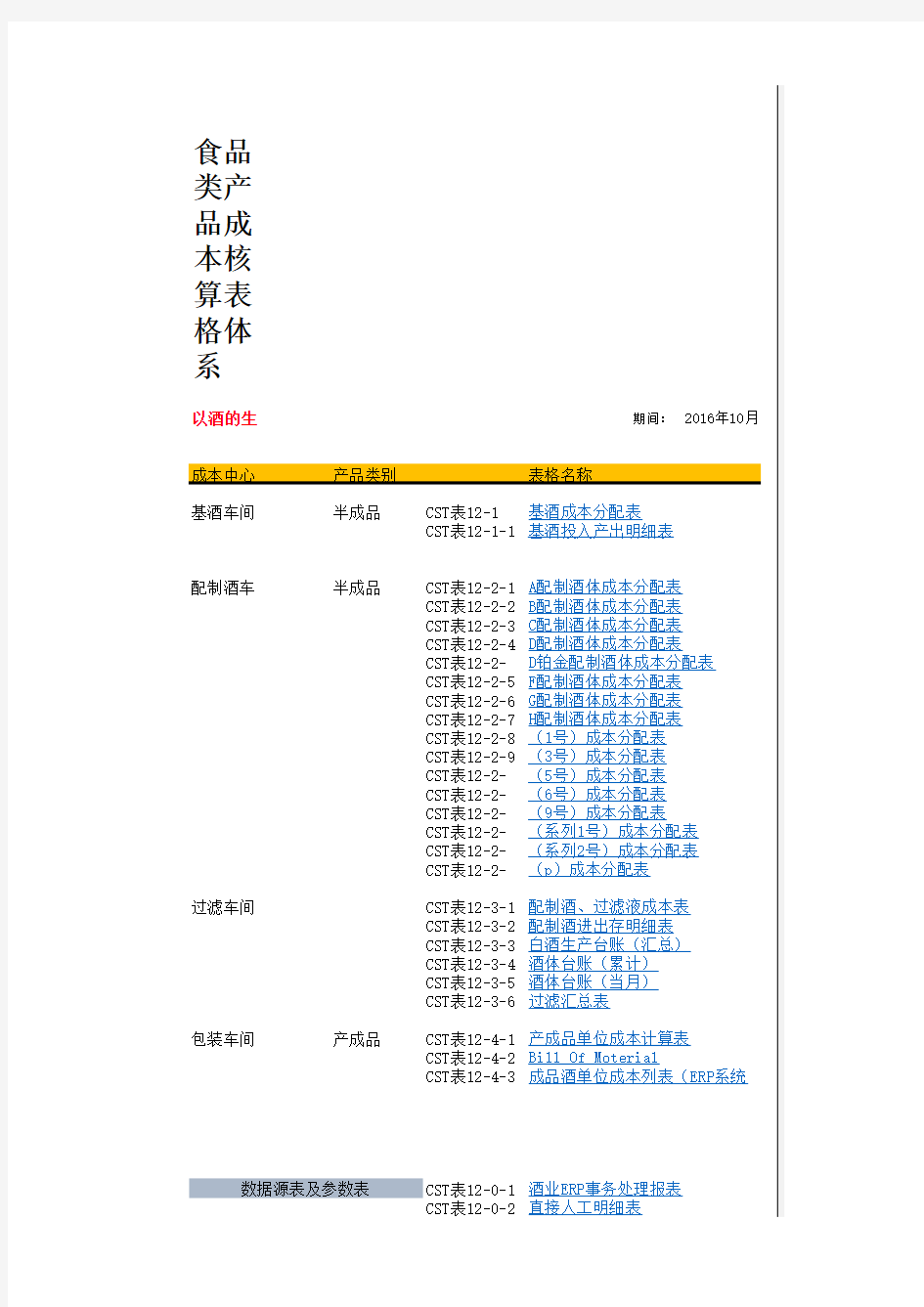

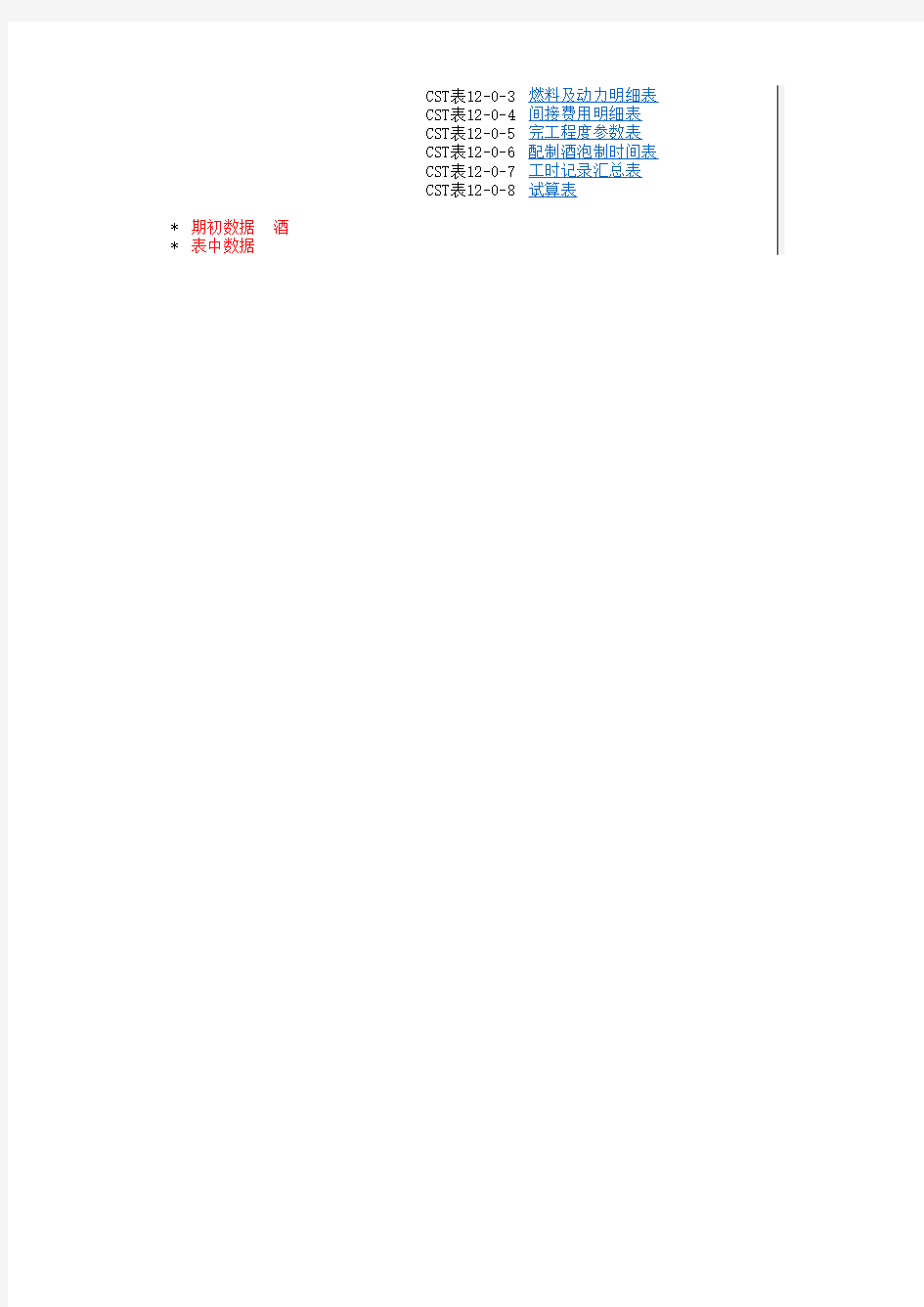

食品类产品成本核算表模板

*

成本核算编制说明

总体方法:分步成本法基酒核算方法

步骤一:产量实物流分析

步骤二:约当产量的计算:

计算公式:完工并转出的产量 + 期末在产品的约当产量 = 生产的总约当产量总约当产量以加权平均计算

步骤三:确定需核算总成本:根据《基酒投入产出明细表》及账载记录确定

步骤四:单位成本计算:约当产量的成本等于本期发生的成本除以本期耗费(仅在本期耗费)所折合的约当产量步骤五:总加工成本分配:将总加工成本在产成品与期末在产品存货之间进行分配。

配制酒核算方法

配制酒核算方法和基酒基本相同。

完工程度视同100%。包装成本核算方法

包装成本核算根据BOM采用标准成本法核算。

Designer:Wayne.Yang

基酒核算采用“先进先出法”。由于生产工艺标准化且成熟,每批次原料投入产出时间基本固定,每批次产出量基本恒定,据此可根据时间计算完工程度及估算当月在产品的投产量。约当产量是按照直接材料、直接人工、酒厂间接费用分别计算生产的约当产量。月当产量不包含期初的在产品的存货量,是因为它们在月中已经完工。

不同之处在于配制酒的生产时间较长且跨月。事实上在配制酒可以出库之前,均处于在产状态中。在本核算体系中,为便于核算,配制酒制作完成入库酿造即视同已经完工。

相关主题