基础会计实训第五版答案.doc

报账基本职能8、控制职能经济信息经济活 监督法规政策的要求 核算和监督经济信息 独立经营责权利结合

会计年度会计年度

核算10、会计决策 经济管理12、会计主体 企业 14、会计主体

会计年度16、本位币当 18、会计期间

11、计量单位会计主体 会计分期13、

特定单位 停产倒闭15、会计年度

第一章总论(参考答案)

一、 填空

1、社会生产经济管理

2、经济管理三个

3、经济管理活动

4、经济效益

5、债权人、政府社会公众

6、经济管理经济管理本质扩展职能

7、反映职能 货币 计量 报告、计算

经济活动

动9、相辅相成监督的基础监督 会计控制 持续经营 无限期地 地币种 人民币17、质量

要求 可理解性 重要性 谨慎性

损益权责发生制19、会计核算会计检查会计核算设置账户复式记账登记账簿 财产清查20、相互联系基础会计成本会计管理会计审计 二、 判断题

1、X

2、X

3、J

4、X

5、J

6、X

7、X8X 、9、X10、X

三、 单项选择

1、B

2、C

3、C

4、A

5、C

四、 多项选择题

1、ABCE

2、ABCDE

3、ABC

4、ABCDE

5、CBADE

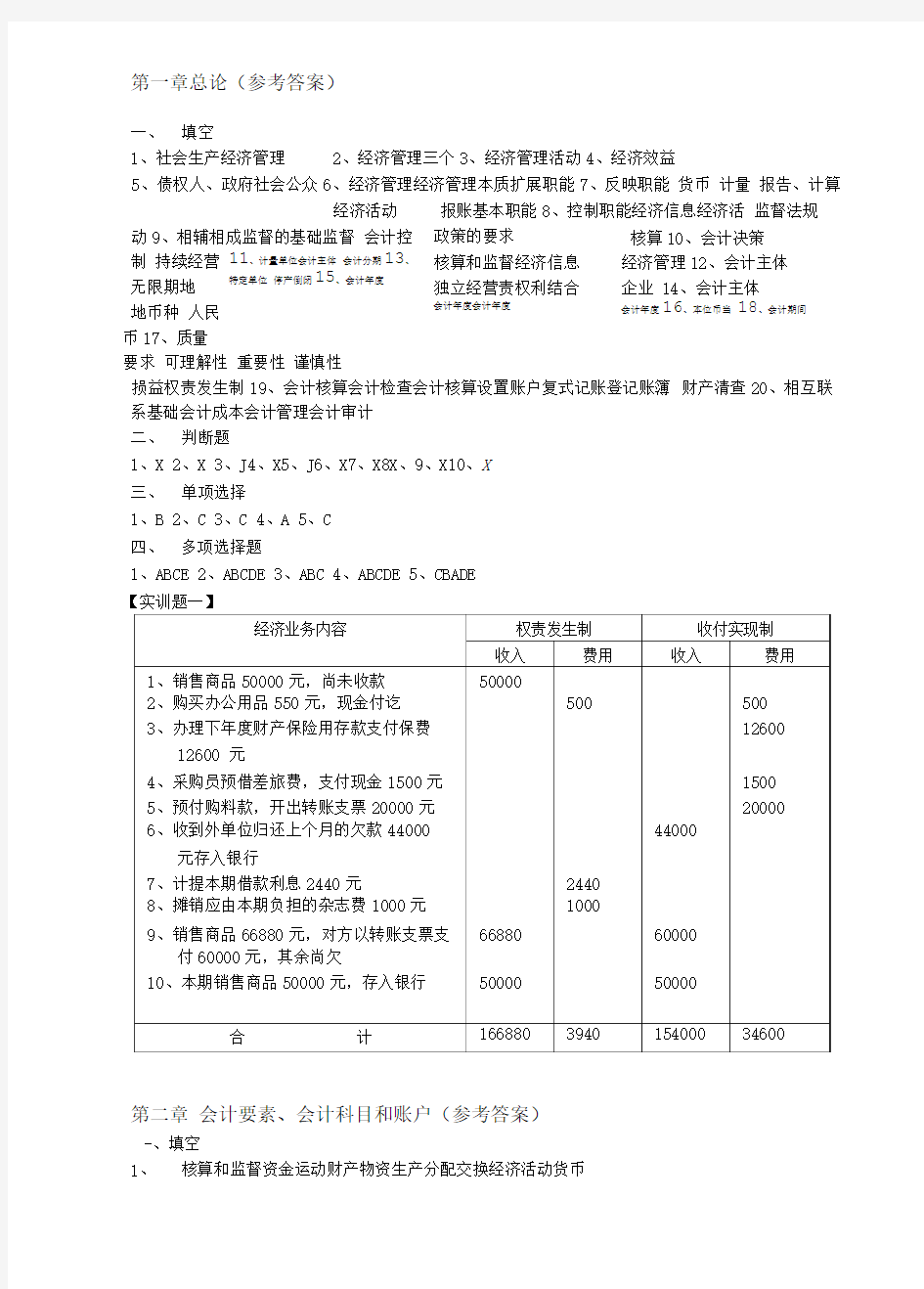

【实训题一】

第二章 会计要素、会计科目和账户(参考答案)

-、填空

1、 核算和监督资金运动财产物资生产分配交换经济活动货币

2、资金运动循环周转

3、生产和销罟货币资金货币形态生产阶段劳动对象

生产阶段储备资金成品资金产品价值货币成品资金货币资金

4、货币资金生产资金成品资金资金循环资金周转

5、会计对象会计对象负债所有者权益费用利润

6、交易或者事项控制经济利益

7、交易或者事项经济利益

8、资产剩余权益资本公积未分配利润

9、所有者权益所有者经济利益主营业务收入10、费用所有者权益经济利益11、会计期间营业利润净利润12、会计要素表达式设置账户会计报表13、具体内容经济内容负债所有者权益损益14、核算指标总分类科目15、期初余额减少发生额期初余额本期减少发生额二、单项选择

1、D

2、A

3、D

4、B

5、C

6、B

7、A

8、C

9、C 10、A

三、多项选择题

1、ABDE

2、BDE

3、BCDE

4、ACDE

5、ACD

6、ABE

7、AD

8、ACD 9、BCE 10、ACD

【实训题一】只有2和5两项不属于。

【实训题二】【实训题三】【实训题五】略

【实训题四】

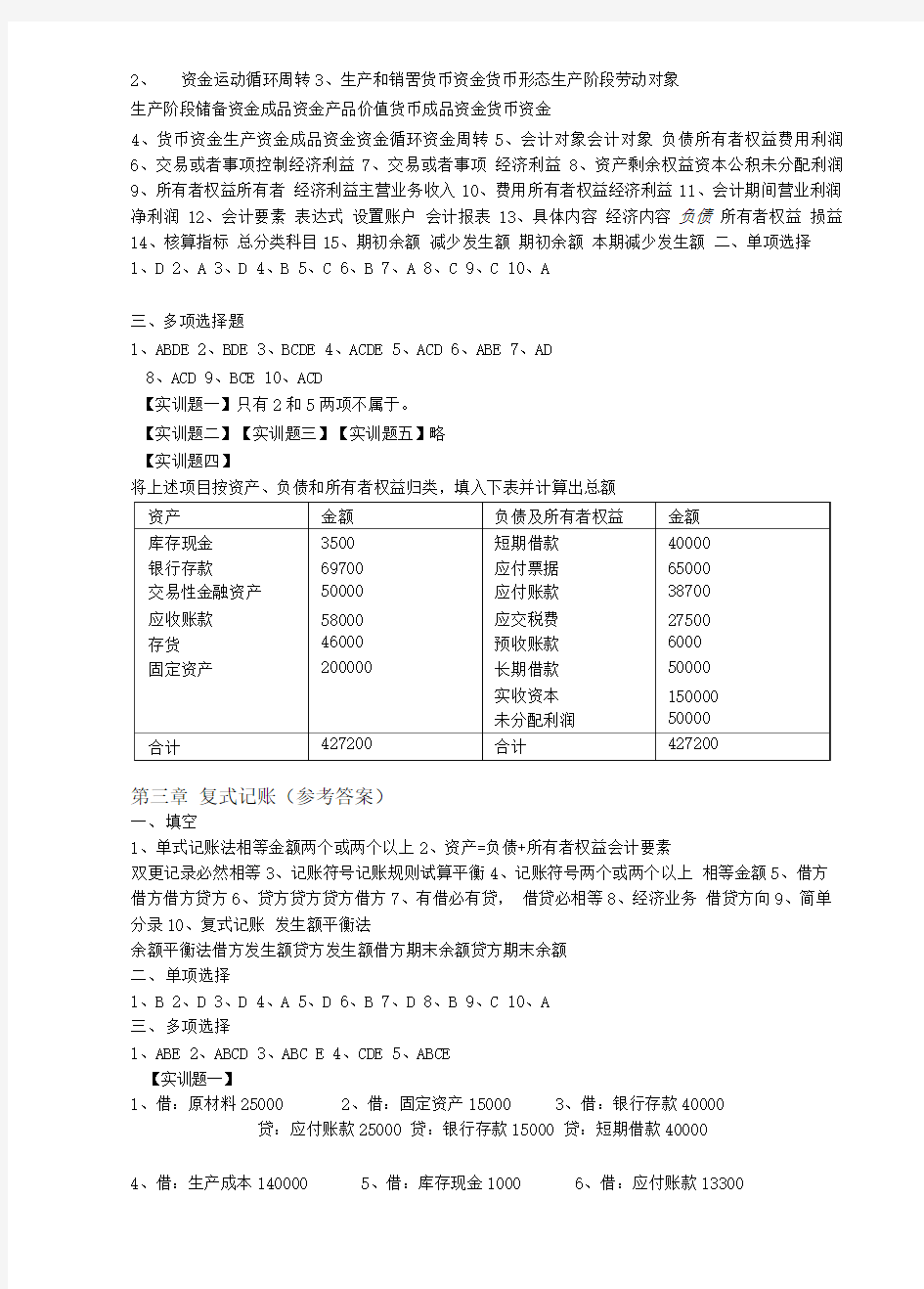

将上述项目按资产、负债和所有者权益归类,填入下表并计算出总额

第三章复式记账(参考答案)

一、填空

1、单式记账法相等金额两个或两个以上

2、资产=负债+所有者权益会计要素

双更记录必然相等3、记账符号记账规则试算平衡4、记账符号两个或两个以上相等金额5、借方借方借方贷方6、贷方贷方贷方借方7、有借必有贷,借贷必相等8、经济业务借贷方向9、简单分录10、复式记账发生额平衡法

余额平衡法借方发生额贷方发生额借方期末余额贷方期末余额

二、单项选择

1、B

2、D

3、D

4、A

5、D

6、B

7、D

8、B

9、C 10、A

三、多项选择

1、ABE

2、ABCD

3、ABC E

4、CDE

5、ABCE

【实训题一】

1、借:原材料25000

2、借:固定资产15000

3、借:银行存款40000

贷:应付账款25000 贷:银行存款15000 贷:短期借款40000

4、借:生产成本140000

5、借:库存现金1000

6、借:应付账款13300

贷:原材料140000 贷:银行存款1000 贷:银行存款13300 7、借:银行存款50000 8、借:银行存款8000 9、借:固定资产20000

贷:实收资本50000 借:库存现金600 借:银行存款5000

贷:应收账款8600 贷:实收资本25000 10、借:库存商品66000 II、借:原材料18000 12、借:短期借款50000

贷:生产成本66000 贷:应收账款18000 贷:银行存款50000

13、借:短期借款100000

贷:长期借款100000

本期发生额及余额试算平衡表

2007年1月31日单位:元

【实训题二】根据账户发生额与余额的关系,将计算结果填入空格,其余略。

第四章会计凭证(参考答案)

―、填空

1、登记账簿初始阶段核算和监督

2、经济业务经济责任记账依据

3、原始凭证记账凭证原始凭证发生或完成发生或完成原始依据

4、来源不同自制凭证

-?次凭证累计凭证5、原始凭证经济业务会计分录会计凭证经济业务收款凭证转账凭证6、现金收款业务现金收款业务7、银行存款付款业务付款业务

8、转账业务货币资金转账业务转账业务9、原始凭证原始凭证记账凭证记账凭证原始凭证原始凭证

10、取得或填制登记入账

二、单项选择:

1、D

2、C

3、C

4、B

5、B

6、D

7、C

8、B

三:多项选择:

1、CDE

2、ABCD

3、ABCD

4、ABCDE

5、AB

6、ACE

7、CD

8、AD

【实训题-、二、三】关于记账凭证的填制及审核,可在教师指导下完成。(略)

第五章会计凭证与复式记账的应用(参考答案)

一、填空

1、资金筹集资金投资者投入发行债券

2、材料的买价采购费用

3、制造过程活劳动货币额生产耗费制造成本归集和分配生产过程

4、固定资产自然作用损耗当期费用取得收入

5、销售收入销售成本税金及附加销俸利润

6、净利润(或净亏损)净利润盈余公积弥补亏损

7、主营业务成本库存商品

8、利润总额所得税费用9、在途材料10、管理费用

二、单项选择:

1、C

2、C

3、C

4、A

5、B

6、C

7、D

8、D

9、A

10、A 11、D 12、C 13、D 14、A 15、D 16、C 17、B

18、C 19、C 20、B 21、B

三、多项选择:

1、ADE

2、ABD

3、BCDE

4、BCD

5、BCE

6、ABC

7、BCD

8、A BC 9、ABCDE 10、ABCDE 11、ADE 12、BC 13、ABCE 14、ABC

15、CE 16、BCD 17、ABCDE 18、ABC 19、BCD 20、ABDE

《实训题一》答案

1、借:银行存款20000()

2、借:银行存款30000

贷:短期借款20000 贷:实收资本30000

3、借:无形资产250000

4、借:银行存款400000

贷:实收资本250000 贷:长期借款400000

5、借:固定资产1000000

6、借:短期借款370000

贷:实收资本1000000 贷:银行存款370000

7、借:盈余公积280000 8、借:长期借款420000

贷:实收资本280000 贷:银行存款420000

9、借:固定资产150000 10、借:实收资本120000

贷:实收资本150000 贷:银行存款120000

1、借:制造费用350

2、借:其他应收款1(X)0

3、借:预付账款3000

贷:库存现金350 贷:库存现金1000

贷:银行存款3000

4、借:生产成本-A

68000 -B 47000

借:制造费用9300 借:管理费用2400

贷:原材料126700

6、借:库存现金140000 7

、

贷:银行存款140000

8、借:生产成本-A 8400

-B 5600

借:制造费用3500 借:管理费用2100

《实训题二》答案

1、借:原材料18350

2、借:在途材料 100580

3、原材料 179000

借:应交税费3060

借:应交税费 17000 借: 应交税费29750 贷:银行存款21410

贷:银行存款117580 贷:银行存款208750 4、借:应付账款20000

5、借:在途材料 14000

6、借 :原材料14000

贷:银行存款20000

借:应交税费 2380

贷:在途材料14000

贷:应付账款16380

7、借:应付账款6500

8、借:在途材料25350

9、借:银行存款30000

贷:银行存款6500 借:应交税费4250

贷:应收账款30000

贷:银行存款29600

10、借:原材料100580

贷:在途材料100580

《实训题三》答案

1借:生产成本

679800 2、借:生产成本75000

3、借 :生产成本10500

借:制造费用 5800 借:制造费用20000 借 :制造费用2800

借:管理费用

4000

借:管理费用5000

借 :管理费用700

贷:原材料 689600

贷:应付职工薪酬1000()0

贷:应付职工薪酬14(X)0 4、 借:制造费用 4000 5、借:制造费用900 6、借: 财务费用6500

借:管理费用 500 借:管理费用400 贷:应付利息6500 贷:累计折旧4500 贷:银行存款1300

7、 借:制造费用 600 8、借:制造费用27000 9、借 :生产成本61100 借:管理费用 840 借:管理费用5500 贷:制造费用61100 贷:银行存款1440 贷:银行存款32500

10、借:库存产品826400

贷:生产成本826400

《实训题四》答案

5、借:生产成本-A 60000 -B 4()000

借:制造费用25000 借:管理费用15000 贷:应付职工薪酬-工资140000

借:应付职工薪酬-工?资140000

贷:库存现金140000 9、

借:预付账款4500

贷:银行存款4500

10、

借:制造费用900

借:管理费用600

19600

贷:预付账款1500

财务费用880 13、借:管理费用500

借:管理费用3600

贷:累计折旧11400

14、借:管理费用1140

借:库存现金60 贷:其他应收款1200

贷:应付利息880

贷:库存现金500

15

、

借:

生产成本-A28110

-B18740

贷:制造费用46850

16

、

借:

库存产品.A164510

-B 111340

生产成本-A 164510

-Bl 11340

《实训题五》答案

借:银行存款175500

贷:应交税费25500 贷:主营业务收入150000

1、

2、

3、

4、

借:银行存款93600

5、借:

贷:应交税费13600

贷:主营业务收入80000贷:主营业务收入42500

贷:库存现金

150。

借:应收账款188200

贷:应交税费27200

贷:主营业务收入160000

贷:库存现金1000

应收账款51225 6、借:主营业务成本196000

借:销售费用2500

贷:银行存款2500

贷:应交税费7225 贷:

库存产 Wi-A 100000 贷:银行存款4500 6、借:银行存款3500 7

、

贷:其他业务收入3500 借:其他业务支出3000

贷:原材料3000

贷:主营业务成本550000 贷:应交税费-所得税86850

贷:营业税金及附加80000 贷:销售费用10000 贷:其他业务成本3000

7、借:主营业务成本81000 8、借:营业税金及附加23787.5 9、借:销售费用800

贷:库存产品■甲56000 贷:应交税费■消21625 贷:银行存款800

.乙 25000

.城建 1513.75 -教育 648.75

10、借:银行存款60000 11、借:银行存款9360

借:其他业务成本5000

贷:应收账款60000 贷:其他业务收入8000 贷:原材料 5000

贷:成交税费1360

12、借:应交税费■消21625

■城建 1513.75 ■教育 648.75

贷:银行存款23787.5

4、借:营业外支出4500

5、借:银行存款60000

贷:投资收益60000

借:主营业务收入1000000

借:其他业务收入3500 借:营业外收入 6200 借:投资收益60000 贷:本年利润1069700

9、借:所得税费用 347400*25%=86850

10、借:本年利润86850

贷:所得税费用86850

《实训题六》答案 1、借:营业外支出5000

贷:库存现金5000 2

借:银行存款1200 贷:营业外收入1200

3借:银行存款5000

贷:营业外收入5000

11、借:利润分配260550* 10%=26055

贷:营业外支出 9500 贷:管理费用65000 贷:财务费用4800

贷:盈余公积26055

12、借:利润分配 260550*30%=78165

贷:应付利润78165

《实训题七》答案 借:

I

4借: 借: 7借: 管理费用700 贷:库存现金700 在途材料

■甲100000 应交税费17000 贷:银行存款117000 原材料-甲100000 贷:在途材料-100000 2581013

借:应收账款105300

贷:主营业务收入90000 贷:应交税费15300

借:应付账款■大华14625 贷:银行存款14625 15、借:其他应收款-李红2000

贷:库存现金2000

17、借:库存现金140000

贷:银行存款140000

19、借:生产成本-A 8400

-B 5600

借:制造费用3290

借:管理费用2310

22借:固定资产30200

贷:银行存款30200

借:原材料-乙12500 借:应交税费2125

3、借:银行存款30000

贷:实收资本30000

6、借:银行存款150000 贷:短期借款150000 贷:应付账款-大华14625

借:库存现金800 借:银行存款26325

贷:营业外收入800 贷:主营业务收入22500

(或管理费用均可-)贷:应交税费3825

借:银行存款500 12、借:应交税费-增2000 贷:其他应付款500 -所1500 贷:银行存款3500 14、借:生产成本.A 55000 -B 40000 借:制造费用8000 借:管理费用5000 贷:原材料-甲75000

1116、借:生产成本-A60000

-B40000

借:制造费用23500

借:管理费用16500

贷:应付职工薪酬-职工工资140000

18、借:应付职工薪酬-职工工资140000

贷:库存现金140000

20、 借:银行存款3900

贷:应收账款3900

21、 借:预付账款2500

贷:应付职工薪酬.职工福利19600 借:管理费用3000 贷:预付账款3000 借:银行存款35100

贷:主营业务收入30000 贷:应交税费5100 26、借:营业外支出2000

贷:库存现金2000

2428、借:生产成本-A 22794

23、借:销售费用1560

贷:银行存款1560

25、借:管理费用1700

借:库存现金300

贷:其他应收款■李红2000

27、借:制造费用3200

借:管理费用1300

贷:累计折旧4500

29、借:库存产品?A 146194

303234-B 15196

贷:制造费用37990

借:管理费用100

贷:库存现金100 借:主营业务成本91250

贷:库存产品-A35000

-B56250

31-B 100796

贷:生产成本-A 146194

-B 100796

借:财务费用1500

贷:应付利息1500

33、借:营业税金及附加510

贷:应交税费-城建357 -教

育153 借:本年利润

127430

贷:主营业务成本91250 贷:营业税金及附加510 贷:销借费用1560 贷:营业外支出2000 贷:管理费用 贷:财务费用 说明:出售旧报纸收入也可作为

冲减管理费用处理,

借:主营业务收入142500

借:营业外收入800

贷:本年利润143300

35

30610 1500

则,本年利润贷方为142500,借

方为126630,对利润总额没有影响。都是15870

36、借:所得税费用3967.5

贷:应交税费-所得税3967.5

37、借:本年利润3967.5

贷:所得税费用3967.5

38、借:利润分配1190.25

贷:盈余公积1190.25

39、借:利润分配5951.25

贷:应付利润5951.25

第六章 会计账簿(参考答案)

一、 填空:

1、订本账 3、三栏式

5、总分类账 多栏式 7、

9、 账证核对 活页账卡片账 2、序时账分类账备查账

多栏式 数量金额式 4、日记账 现金日记账 银行存款日记账

明细分类账 6、出纳人员收款凭证

同期间同方向同金额 8、三栏式

账账核对 账实核对 10、划线更正法 付款凭证订本式三栏式 多栏式数量金额式 红字更正法 补充登记法

二、 单项选择:

1、B

2、C

3、B

4、A 三、 多项选择:

1、BCD

2、BDE

3、AC 5、D 6、

4、ABD C 7、 B 8、 D 9、 D 10、 C 11、 A 12、

5、ABCD

6、ACD

7、ABC

8、ABD

9、BC

10、 BCE 11、ABCDE 12、ABCE

《实训题一》根据记账凭证登记现金、银行存款日记账。(答案略) 《实训题二》答案 1、借:原材料-甲45000 借:应交税费7650 贷:银行存款52650 2、借:在途材料-乙50400

借:应交税费 8500

贷:应付账款58900

贷:库存产品-A76792.50

-B 91947

1、 2、 3、借:应付账款30000

4、借:原材料-乙50400

贷:在途材料-乙50400

贷:银行存款30000 5、借:生产成本-A50064

-B55320

借:制造费用6000 借:管理费用1008

贷:原材料-甲63000

-乙 49392

6、借:生产成本-A35000

-B45000

借:制造费用10000 借:管理费用9500

贷:应付职工薪酬-工资99500

7、借:库存现金 99500

8、借:生产成本-A 4900

贷:银行存款99500 -B 6300

借:应付职工薪酬?工资99500 借:制造费用1400

贷:库存现金99500

借:管理费用1330

贷:应付职工薪酬■职工福利13930

9、借:制造费用8000

借:管理费用2000 贷:累计折旧10000

10、借:管理费用150

贷:库存现金150

11、借:制造费用3000 贷:银行存款3(X)0

12、借:销售费用800

贷:银行存款800

13、借:生产成本-A 12425

-B 15975

贷:制造费用28400

14、借:库存产品-A 102389

-B 122595

贷:生产成本-A 102389

-B 122595

15、借:银行存款315900

16、借:主营业务成本168739.50

贷:主营业务收入270000 贷:应交税费45900

《实训题三》答案

记账凭证无误,应采用划线更正法。

记账凭证有误,科目记错,可采用红字更正法。

记账凭证有误,所记金额大于应记金额,可采用红字更正法。

记账凭证有误,所记金额小于应记金额,应采用补充登记法。

第七章 财产清查(参考答案)

一、填空

1、 财产物资现金银行存款账血结存数

2、 全部清查局部清查定期清查不定期清查

3、 永续盘存制实地盘存制记录方法清查盘点

4、 永续盘存制财产物资会计凭证账面结存账存数实存数

5、 永续盘存制增加数减少数实地盘点本期减少数

6、 原材料产成品实地盘点法技术推算盘点法

7、 调整账簿记录经济责任

8、 出纳人员当天业务结束开始之前白条子现金盘点报告表 9、 核对账目日记账对账单

10、银行之间取得凭证记账时间结算凭证结算凭证

11、银行存款余额调节表

12、银行存款余额调节表账而余额账面记录

二、单项选择:

1、B

2、C

3、C

4、B

5、D

6、C

7、D

8、B

9、D 10、D

三、多项选择:

1、ABD

2、ABCDE

3、AE

4、ABCDE

5、ABCE

6、ABDE

7、AD

8、ABCE 9、BDE 10、BCD

【实训题一】

银行存款余额调节表

2007年10月31日单位:元

【实训题二】

1、审批前:借:待处理财产损溢300000

贷:原材料300000

审批后:借:应收账款240000

借:营业外支出60000

贷:待处理财产损溢300000

2、审批前:借:原材料8000

贷:待处理财产损溢8000

审批后:借:待处理财产损溢8000

贷:管理费用8000

3、审批前:借:原材料300

贷:待处理财产损溢300

审批后:借:待处理财产损溢300

贷:管理费用300

4、审批前:借:待处理财产损溢6000

贷:原材料6000

审批后:借:其他应收账款300

借:管理费用5700

贷:待处理财产损溢6000

第八章财务会计报告(参考答案)

一、填空

1、特定日期会计期间现金流量

2、会计报表会计报告相关信息

3、会计凭证会计账溥货币财务状况现金流量财务报表利润表现金流量表附注

4、特定

日期5、资产=负债+所有者权益账户式表首表身表尾6、经营成果收入一费用=利润7、会计期间现金等价物8、所有者权益变动表9、会计报表中10、财务状况及其变动情况经营成果资金运动静态报表中期报表年度报表会计主体个别报表对外报表

对内报表基层报表

二、单项选择题

1、A

2、D

3、A

4、D 5> B 6、C 7、C 8、C 9、C 10、D

三、多项选择题

1、ABCD

2、ABCDE

3、ABD

4、ABCD

5、AB DE

6、ABCD

7、ABDE

8、ABCD

9、ABCE 10、ADE

【实训题一】

星光电子实业有限公司2007年9月30 口有关账户的期末余额如表,根据所给资料编制资产负债表。

资产负债表(简表)会企01表

2007年9月30日单位:元

编制位位:

复核:制表:

【实训题二】

根据2006年度决算报表和2007年1月份的总分类账户期末余额表编制该企业资产负债表。

【实训题三】

根据星光电子实业有限公司2007年前五个月有关损益类账户累计发生额及6月份发生额编制利润表

编制单位:2007年6月单位:元

复核:制表:

第九章账务处理程序(参考答案)

一、填空

1、会计凭证会计账簿会计报表

2、直.接根据记账凭证逐笔登记总分类账

3、记账凭证账务处理程序科目汇总表账务处理程序汇总记账死证账务处理程序

4、规模小、业务少

5、定期编制科目汇总表

6、嘿大业务多

7、根据记账凭证编制汇总帐凭证

8、汇总收款凭证汇总转账凭证

9、登记总分类账

二、单项选择

1、A

2、A

3、C

4、B

5、A

6、D

7、B

8、C

9、B 10、A 11、C

三、多项选择

1、ABD

2、ABC

3、AC

4、ABD

5、ABCDE

6、ABC

【实训题】(略)

第十章会计工作组织与职业规范(参考答案)

一、填空

1、会计规范会计机构会计相互作用相互制约

2、会计主体会计工作集中核算非集中核算

3、现金往来债权债务集中办理

4、资格证书资格证书合法凭证资格证书

5、行使职权核算和监督政治素质业务素质

6、继续教育专业学习有组织的培训活动面授培训24小时负责组织会计人员

7、继续教育政策法规技能训练

8、会计凭证会计报告经济业务永久定期

9、立法机关行政部门财务会计规则办法10、会计确认行为规范基本要求会计行为信息质量经营成果资本市场市场经济

二、单项选择

1、C

2、D

3、D

4、D

5、C

三、多项选择

1、ACDE

2、CDE

3、ABCDE

4、BCDE

5、ABD

6、ABCE

——完——

贷:银行存款2000

10、借:管理费用500

贷:银行存款500

12、借:应收账款■先达15561

贷:主营业务收入13300

应交税费-销项2261

14、 借:库存现金600 贷:银行存款600 15、 借:其他应收款■张600 贷:库存现金600 17、借:制造费用200 库存现金 300

贷:其他应收款-吴500

19、借:应收账款.先达14040

贷:主营业务收入12000

应交税费■销项2040

21、借:财务费用1200

贷:应付利息1200 23、借:库存现金 25000 贷:银行存款25000 25、借:银行存款24570

贷:主营业务收入21000

应交税费-销项3570

27、借:制造费用1500

管理费用 250 贷:累计折I 日1750 审批后:借:待处理财产溢余19300

贷:营业外收入

19300

19300

模拟业务练习题参考答案

1、借:银行存款10000

贷:短期借款10000

3、 借:其他应收款-吴500

贷:库存现金

500

4、 借:原材料-方2400

应交税费-进408 贷:银行存款2808

7、借:应收汇票■大发24656 2、借:原材料-园3000

应交税费■进510 贷:应付账款■?红星3510

5、 借:管理费用1200

贷:银行存款1200

6、 借:管理费用2975

贷:银行存款2975

8、借:销佶费用2000

贷:主营业务收入16800 应交

税费■销项7856

9、借:应付账款■红星3510

贷:应付票据-红星3510

11、借:无形资产?专50800

贷:银行存款50800

13、借:应交税费-增值4500

■城建315

■教育135

贷:银行存款 4950

16、借:原材料-园3000

应交税费-进项510 贷:应付账款-科立3510 18、借:银行存款 13338 贷:主营业务收入11400

应交税费■销项1938

20、借:预付账款2400

贷:银行存款2400

22、借:原材料■园3000

应交税费-进项510

贷:银行存款3510

24、借:应付职工薪酬25000

贷:库存现金 25000

26、借:管理费用700 贷:其他应收款-张600 贷:库存现金100

28、 审批前:借:固定资产20000

贷:累计折旧700 贷:待处理财产溢余

29、 借:待处理财产溢余250

贷:原材料■园250

贷:待处理财产溢余250

41、借:主营业务成本83783

贷:库存商品■甲43119

-乙 40664

43、借:营业税金及附加150.53

贷:应交税费■城建税105.37

■教育费附加45.16

45、 借:银行存款1500

同时:借:

贷:其他业务收入1500

46、 借:管理费用500

贷:应收账款500

48、借:主营业务收入105000

其他业务收入1500 营业外收入

24500

贷:本年利润131000

50、借:所得税费用7507.87

贷:应交税费7507.87 借:本年利润 7507.87

贷:所得税费用7507.87

51、 借:利润分配1600

贷:盈余公积1600

31、借:银行存款15561

贷:主营业务收入13300

应交税费-销项 2261

33、借:银行存款8892

贷:主营业务收入7600

应交税费-销项1292

35、借:应付账款-科立3510

贷:银行存款 3510

37、借:生产成本.甲16150

■乙 17280

管理费用 2000 贷:原材料■园18150

-方 17280

39、借:生产成本.甲7200

-乙 4800

贷:制造费用12000

32、借:银行存款11232

贷:主营业务收入9600 应

交税费■销项1632 34、借:原材料■园1500

■方 2400

应交税费-进项663 贷:银行存款4563

36、借:制造费用8000

管理费用2000

贷:银行存款10000

38、借:生产成本.甲12600

■乙 8400

制造费用 2300 管理费用 1700

贷:应付职工薪酬25000

40、借;库存商品-甲35932

-乙 30498

贷:生产成本■甲35932

■乙 30498

42、借:应付账款520。 贷:营业外收入5200

44、借:营业外支出1000 贷:银行存款1000

其他业务成本960

贷:原材料-方钢960

47、借:短期借款10000 贷:银行存款10000

49、借:本年利润100968.53 贷:主营业务成本83783 营业税金及附加150.53 其他业务成本960 管理费用11875 财务费用1200 销售费用2000 营业外支出1000

53、借:应付票据-红星3510

贷:银行存款

3510 54、借:本年利润

22523.60