国外养老金发展趋势

美国养老金投资发展趋势:

( 一) 萌芽时期(1875 年——第二次世界大战)

19 世纪后期, 由于工业化和城市化的迅速发展, 美国传统的家庭养老模式已不能发挥其养老保障功能。当时美国一些在工业化过程中诞生的大公司开始为其雇员提供养老金。1875 年, 美国快递公司为其雇员建立了世界上第一个雇员养老金计划。19 世纪末, 开始为雇员建立雇主养老金计划的其他行业还包括政府的电气公司、公共汽车公司、银行机构以及一些工厂。20 世纪20 年代,美国的雇主养老金计划的增长出现一个高潮。除了铁路公司,还有煤电气公司、银行、煤矿公司以及石油公司都建立了比较正式的雇主养老金计划。这个阶段建立的雇主养老金计划持续时间都不长, 运作不规范, 在养老金的发放上随意性较大。

( 二) 迅速增长时期(第二次世界大战—20 世纪70 年代)

二战后, 美国的雇主养老金逐渐成熟,,覆盖面逐渐扩大,是雇主养老金计划发展的黄金时期。这一期间,雇主养老金计划不论是在计划数量上还是资产方面都获得了突飞猛进的发展, 受益人数大幅增长, 养老金成为企业引进高质量员工的重要手段。1974 年美国国会通过了《雇员退休收入法案》, 这条法案主要是通过既得收益权、融资、报告以及建立养老金福利担保公司来保护雇主养老金计划参加者的利益。这期间, 雇主养老金计划增长很快, 1970 年,45% 的所有私有部门工人被覆盖在雇主养老金计划中。

( 三) 成熟阶段( 20 世纪70 年代—现在)

20 世纪70 年代, 美国经济出现“滞胀”, 但雇主养老金计划仍向前发展。1986 年美国颁布的《税收改革修正案》改革了雇主养老金计划与公共养老金计划整合的规则,政府为缩小社会保障在退休收入中的比重, 进一步鼓励和引导了自愿性的雇主养老金计划。1996 年的《小企业工作保护法》针对小企业创立了雇员匹配储蓄激励计划。2001 年的《经济增长和减税法》提高了401(k)计划、403(b)计划、457 计划和SIMPLE 计划的缴费上限。雇主养老金的作用不断得到加强。在美国65 岁以上公民的收入中,1958 年雇主养老金只占整个收入体系的5%,2004 年已经增加到10%并还在逐年增加。2005 年美国雇主养老金计划的总资产达到46130亿美元。与此同时,个人退休账户养老金计划(IRA)成为近30年来美国养老金资产持续增长的最主要来源。与雇主养老金计划不同,IRA计划面向所有纳税者,特别适用于中等收入及个体经营者,进一步完善了美国养老保障体系。

随着近年来资本市场不断动荡,养老金的风险厌恶属性重新被重视。表现为:(一)金融危机后分散化投资策略再次受到青睐。根据Aon 咨询公司一项调查,英国退休金计划采用分散化成长型投资策略的比例在08至09 年间从20%提高到40%。分散化成长型投资策

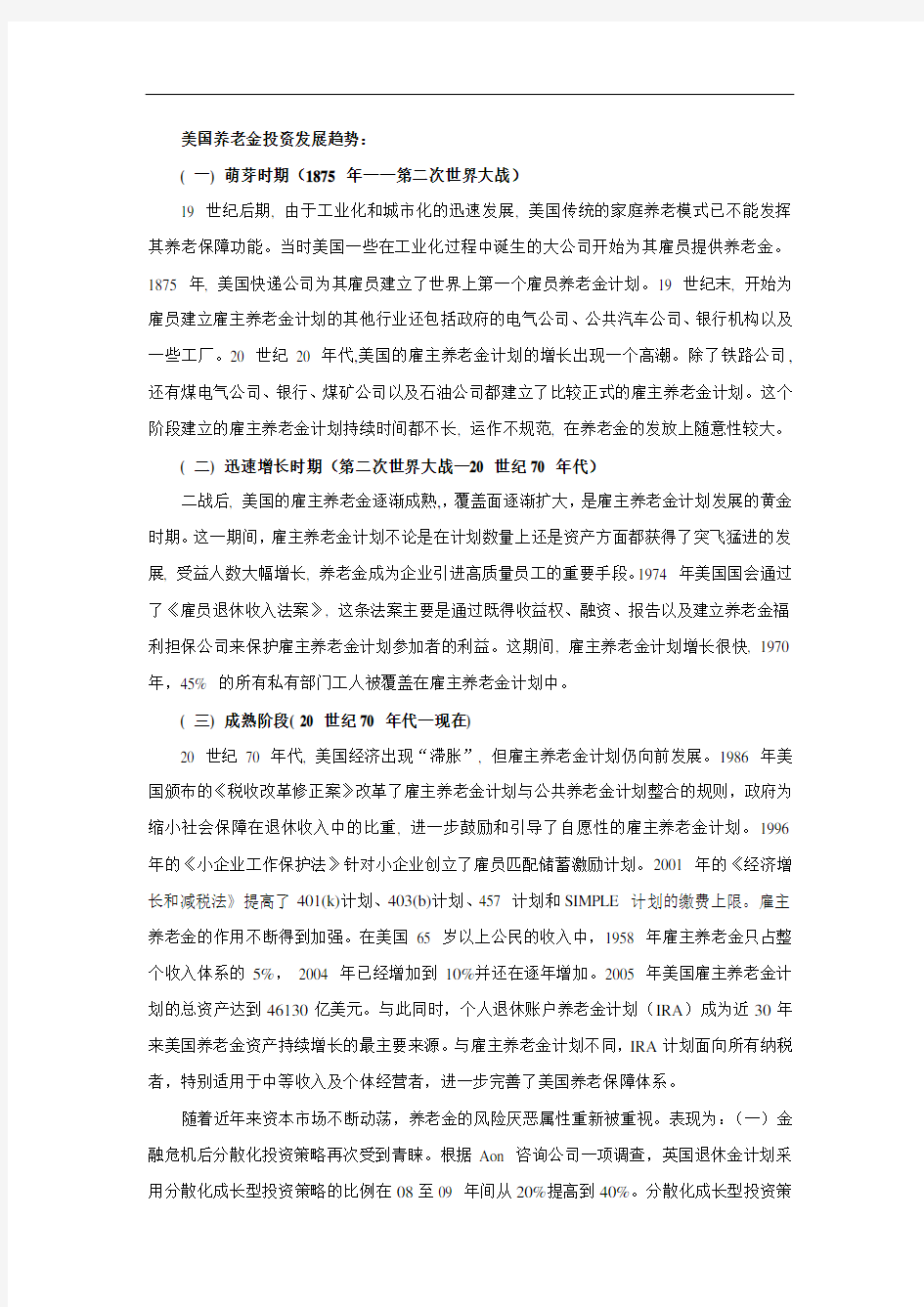

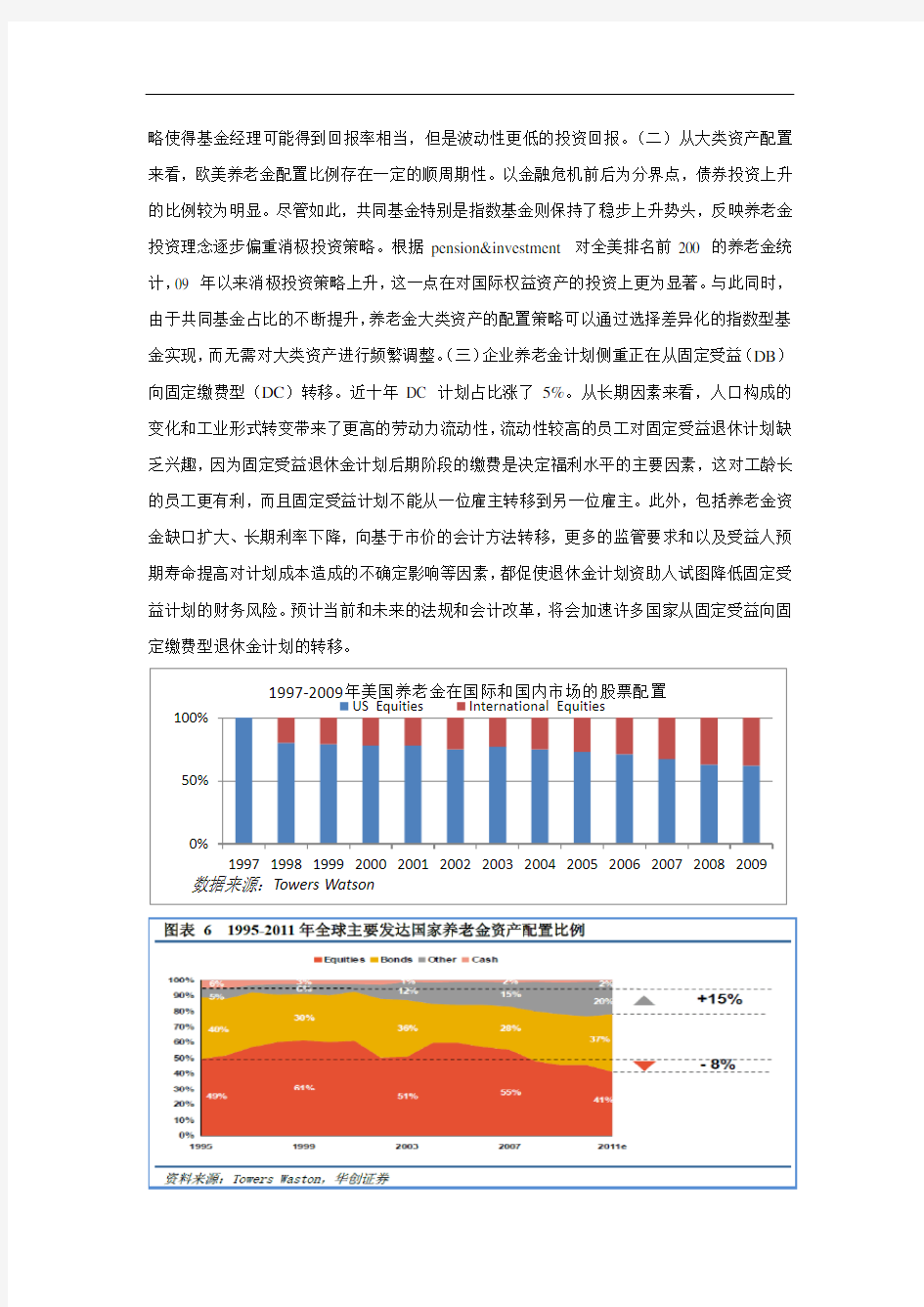

略使得基金经理可能得到回报率相当,但是波动性更低的投资回报。(二)从大类资产配置来看,欧美养老金配置比例存在一定的顺周期性。以金融危机前后为分界点,债券投资上升的比例较为明显。尽管如此,共同基金特别是指数基金则保持了稳步上升势头,反映养老金投资理念逐步偏重消极投资策略。根据pension&investment 对全美排名前200 的养老金统计,09 年以来消极投资策略上升,这一点在对国际权益资产的投资上更为显著。与此同时,由于共同基金占比的不断提升,养老金大类资产的配置策略可以通过选择差异化的指数型基金实现,而无需对大类资产进行频繁调整。(三)企业养老金计划侧重正在从固定受益(DB)向固定缴费型(DC)转移。近十年DC 计划占比涨了5%。从长期因素来看,人口构成的变化和工业形式转变带来了更高的劳动力流动性,流动性较高的员工对固定受益退休计划缺乏兴趣,因为固定受益退休金计划后期阶段的缴费是决定福利水平的主要因素,这对工龄长的员工更有利,而且固定受益计划不能从一位雇主转移到另一位雇主。此外,包括养老金资金缺口扩大、长期利率下降,向基于市价的会计方法转移,更多的监管要求和以及受益人预期寿命提高对计划成本造成的不确定影响等因素,都促使退休金计划资助人试图降低固定受益计划的财务风险。预计当前和未来的法规和会计改革,将会加速许多国家从固定受益向固定缴费型退休金计划的转移。

基金公司案例1:富通基金是富通集团下属的独立全球资产管理机构,其养老金客户主要集中在荷兰、比利时和法国等国。富通基金欧元固定收益团队通过不断扩大固定收益产品线,比如发行通胀连接型L债券基金,为投资者提供了保护收益不受通胀侵蚀的解决方案。同时富通基金采取了“聪明的比较基准(smart benchmark)”概念相对传统的静态比较基准更具吸引力,内涵是基于一个战略设计的基准而管理的更广泛的分散灵活的组合。富通基金还设计出一种灵活的LDI(Liability Driven Investment)解决方案,这种方法包含两个步骤:第一步是通过“久期匹配组合”来匹配客户的名义负债,第二步是基于客户自身的风险特征、融资比率以及偏好来量身定做一个特定的“收益回报组合”。

养老基金新趋势-目标日期基金:目标日期基金(Target Date Fund,也称生命周期基金)作为FOF中最重要类别,对养老基金以及FOF的发展贡献巨大。1993年,Barclays在美国市场上率先推出了第一只生命周期基金—BGI 2000 Fund。生命周期基金发展的一个重要契

机来源于06年通过的养老金保护法案(Pension Protection Act),若雇主向雇员提供合格默认投资选择(简称QDIA),可对其投资损失免于承担受托责任,而生命周期基金属于4 类QDIA 中一种。鉴于免责性,越来越多的退休金投资于生命周期基金。根据Mercer 的一项调查,目前38%的养老计划将其中小于10%的资产投资到到期日养老基金中,这一比例在未来的几年中会持续上升。ICI 统计显示,截止10年底,退休金为美国生命周期基金行业提供了近91%的资金。截至10年,美国生命周期市场份额排名前三的公司分别为富达(Fidelity)、先锋(V anguard)与普信(T. Rowe Price),市场份额合计76%,市场份额呈现高度集中现象。

先锋集团作为美国规模最大的基金公司,1982年在美国推出401(K)的背景下开始开展退休计划的投资服务。2003 年开始设计了一系列生命周期基金,并以FOF的形式运作。该系列基金包含11只独立运作的子基金,针对目标人群从18岁到69岁。先锋目标退休基金通过配置旗下基金主要配置于股票和债券两大类资产,包括其3只指数基金(全债市场指基、国内全股票市场指基、全海外股票指基)及通胀保值债券基金、货币基金等非指数基金。其中目标2060到目标2035(目标人群18岁到44岁)的股票债券约定的资产配置比例保持不变,为90:10。从目标2030(目标人群45 岁)开始,国内全股票市场指基、全海外股票指基等股票类资产逐年下降,全债市场指基等债券类资产逐年上升,直到目标2010(目标人群已经退休),其股票债券约定的资产配置比例为45:55,并加入了通胀保值证券基金、货币基金等稳健品种。这些约定的资产配置比例进一步消除了FOF产品的主动管理风险。由于采用被动管理,先锋生命周期基金费率低(平均约0.18%),只有其他目标日期基金费率平均值的35.65%,其原因包括以下五个方面:(1)先锋集团的股东是基金持有人。(2)先

锋目标退休基金投资标都是其旗下的共同基金。(3)基本均为指数型基金。(4)先锋目标退休基金针对的是以退休储蓄为目标的长期投资者,无需因投资者的申赎而进行频繁短期操作,交易成本、服务成本更加低廉。(5)提前约定资产配置比例,进一步消除了FOF产品的主

动管理成本。

富达基金截至2010 年底是美国市场上最大的生命周期基金管理公司,其生命周期产品的资产管理规模近1248亿美元。与先锋类似,富达生命周期产品的风险资产配置比例随着目标退休日期的临近而递减,在目标日期到期后,仍配置近20%的风险资产。股票类资产也分为国内、国际股票,债券类资产分为投资级别债券、通胀保护债券、新兴市场债券等。投资工具方面,也选择了旗下主动管理及被动指数基金。但与先锋不同的是,富达主要配置了旗下主动管理基金(例如截至2011Q3,Fidelity Freedom 2020中约95%),并且还配置了大宗商品基金-Fidelity Series Commodity Strategy Fund(Fidelity Freedom 2020中约5%),而唯一指数基金-Fidelity Series 100 Index Fund配置比例仅约4.5%。但主动管理基金配置比例高也大幅提高了管理费成本(Fidelity Freedom 2020管理费率0.66%),高出了先锋生命周期基金好几倍。不过富达后来也推出了一系列指数型生命周期基金例如Fidelity Freedom?

Index 2040 Fund,该基金管理费率仅0.16%,与先锋的类似,配置工具包括其旗下国际股指基金、国内股指基金、国际债指基金、国内债指基金、大宗商品基金、货币基金等。

巴克莱全球投资开发了美国第一只生命周期基金BGI 2000 Fund,现在拥有一系列生命周期基金(the Lifepath Portfolios),以The LifePath ? Index 2020 Portfolio为例,该基金也是以FOF形式运作,投资标的除了常规的国际股(MSCI ACWI? ex-US IMI Index Fund E )/国内股(Equity Index E fund)、债(US Debt E Fund)、通胀保护(Lehman TIPS E fund)等基金外,还包括投资于房地产信托投资基金和地产股的Global Ex US Real Estate Index Fund E。费率0.15%,与其他被动FOF型生命周期基金类似。

30/06/2008

TIAA-CREF Funds 作为美国在企业年金市场管理规模排名第二的投资管理公司,旗下也拥有一系列生命周期基金。以TIAA-CREF Lifecycle Index 2020 Inst为例,以被动型FOF 运作,费率0.15%。配置基金包括国内股指基金(TIAA-CREF Equity Index Instl)、国内债指基金(TIAA-CREF Bond Index Institutional)、国际股指基金(TIAA-CREF International Eq Idx Instl)、新兴市场股指基金(TIAA-CREF Emerging Markets Eq Idx Instl)、通胀保护债券基金(TIAA-CREF Inflation Link Bd Instl)。通过股票型基金间接投资的股票行业以金融(17%)、高科技(15%)、医药(13%)、消费(12%)、工业(11%)为主。与其他基金公司不同的是,TIAA-CREF生命周期基金每一个子系列都分为三个品种(Institutional、Retirement、Premier)以针对不同客户。Institutional Class费率最低,为0.15%,而Retirement Class最高,为0.4%。