固定收益证券计算题

计算题

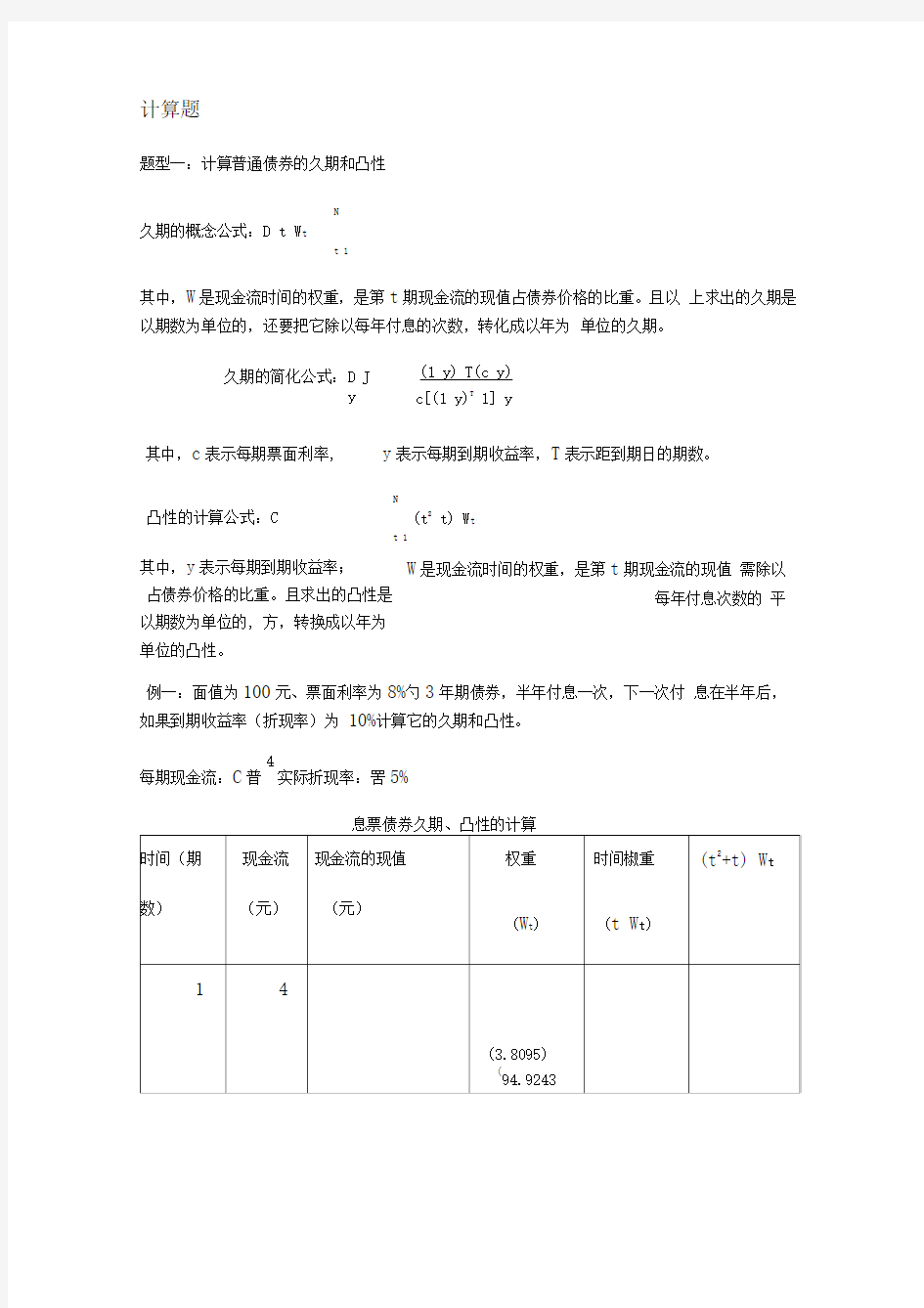

题型一:计算普通债券的久期和凸性

N

久期的概念公式:D t W t

t 1

其中,W 是现金流时间的权重,是第t 期现金流的现值占债券价格的比重。且以 上求出的久期是以期数为单位的,还要把它除以每年付息的次数,转化成以年为 单位的久期。

其中,y 表示每期到期收益率; 占债券价格的比重。且求出的凸性是以期数为单位的, 方,转换成以年为单位的凸性。

例一:面值为100元、票面利率为8%勺3年期债券,半年付息一次,下一次付 息在半年后,如果到期收益率(折现率)为 10%计算它的久期和凸性。 每期现金流:C 普

4

实际折现率:罟5%

久期的简化公式:D J

y

(1 y) T(c y) c[(1 y)T

1] y

其中,c 表示每期票面利率, y 表示每期到期收益率,T 表示距到期日的期数。

凸性的计算公式:C

N

(t 2

t) W t

t 1

W 是现金流时间的权重,是第t 期现金流的现值 需除以

每年付息次数的 平

P/P 2.5881 ( 0.01%) 0.0259%。

即,D=2=

U 5%)6

(4% 5%) 5 4349 (半年)

4% [(1 5%)6

1] 5%

即,(年)

以年为单位的凸性:

利用凸性和久期的概念,计算当收益率变动 1个基点(%时,该债券价格的 波动

D * 池 2.5881 (年)

1 5% 利用简化公式:D

1 5% 5%

利用修正久期的意义:

P/P D * y

当收益率上升一个基点,从

10%!高到%寸, P/P 2.5881 0.01%

0.0259% ; 当收益率下降一个基点,从

10%F 降到%寸,

又因为,债券价格对于收益率的降低比对收益率的上升更加敏感, 所以凸性的估

计结果与真实价格波动更为接近。

凸性与价格波动的关系:

P/P D *? y 1

?C? y 2

2

当收益率上升一个基点,从

10%!高到%寸,

P/P 2.5881 0.01% - 2

8.3377 (0.01%)2

0.0259% ;

当收益率下降一个基点,从

10%F 降到%寸,

题型二:计算提前卖出的债券的总收益率

然后,有 债券的期末价值=利息+利息的利息+投资期末的债券价格; 其中,

例二:投资者用元购买一种面值为1000元的8年期债券,票面利率是12% 半年付息一次,下一次付息在半年后,再投资利率为 8%如果债券持有到第6 年(6年后卖出),且卖出后2年的到期收益率为10%求该债券的总收益率。

解:

12

6年内的利息+6年内利息的利息=60

(1 4%

)

一

1

901.55元

所以,

6年后的期末价值=+=元

总收益=元

半年期总收益率=』

193

7.

01

1 6.54%

\ 905.53

总收益率=(1+% 2

-1=%

首先,利息+利息的利息=C

(1 ry 1

1

「

r i

N

投资期末的债券价格:P

t 1

C1 (1「2)"

(1 r 2)t

(1「2) 「2 (1 「2)

N 为投资期末距到期日的期数; r 2为预期的投资期末的每期收益率。

4

第6年末的债券价格=

60 1 5

%)

5%

丿叫1035.46元

(1 5%)4

4%

题型三:或有免疫策略(求安全边际)

例三:银行有100万存款,5年到期,最低回报率为8%现有购买一个票面 利率为8%按年付息,3年到期的债券,且到期收益率为10%求1年后的安全 边际。

解:

银行可接受的终值最小值:100 x (1+8%) 5

=万元; 如果目前收益率稳定在10% : 146 93 触碰线:10036

万元

安全边际:万元;

B 触碰线

采取免疫策略为卖掉债券,将所得的万元本息和重新

投资于期限为 4

债券

1

年后债券的价值=100^8%+

?^

108

2 =万元; (1

10%)2

所以,

年、到期收益率为10%的债券。/

年收益率制1 8.88%

题型四:求逆浮动利率债券的价格

例四(付息日卖出):已知浮动利率债券和逆浮动利率债券的利率之和为 12%,两种债券面值都为1万,3年到期。1年后卖掉逆浮动利率债券,此时市 场折现率(适当收益率)为

8%,求逆浮动利率债券的价格。

解:

在确定逆浮动利率债券价格时,实际上是将浮动和逆浮动利率这两种债券 构成一个投

资组合,分别投资1万元在这两种债券上,则相当于购买了票面利率 为6%、面值为1万元的两张债券。又因为在每个利息支付日,浮动利率债券价 格都等于其面值,所以逆浮动利率债券价格易求。

1年后,算票面利率为6%,面值为1万的债券价格

P

9643.347 元

(1 8%) (1 8%)

P 逆=2P-P 浮=2乂=兀

题型五:关于美国公司债券的各种计算(债券面值 1000美元、半年付息一

次)(YTM 实为一种折现率)

例五:现有一美国公司债券,息票利率为 8%,30年到期,适当收益率为 6%,求债券现在的价值?

解:

例六:现有一美国公司债券,息票利率为 8%,30年到期,假设现在的售价 为美元,求

债券到期收益率?

解:

因为该债券面值为1000美元,每半年付息一次,所以:

因为该债券面值为1000美元,

每半年付息一次,所以:

P n 6点—0

1 (1 3%)60

+严0=元

3% (1 3%)60

6040 1000

E n1厂而?厂时=40

1 (1 YTM) 60

YTM

1000

(1 YTM)60

通过上式求出该债券的半年期到期收益率为6%,因此该债券的年到期收益