注会考试难点总结-合并财务报表

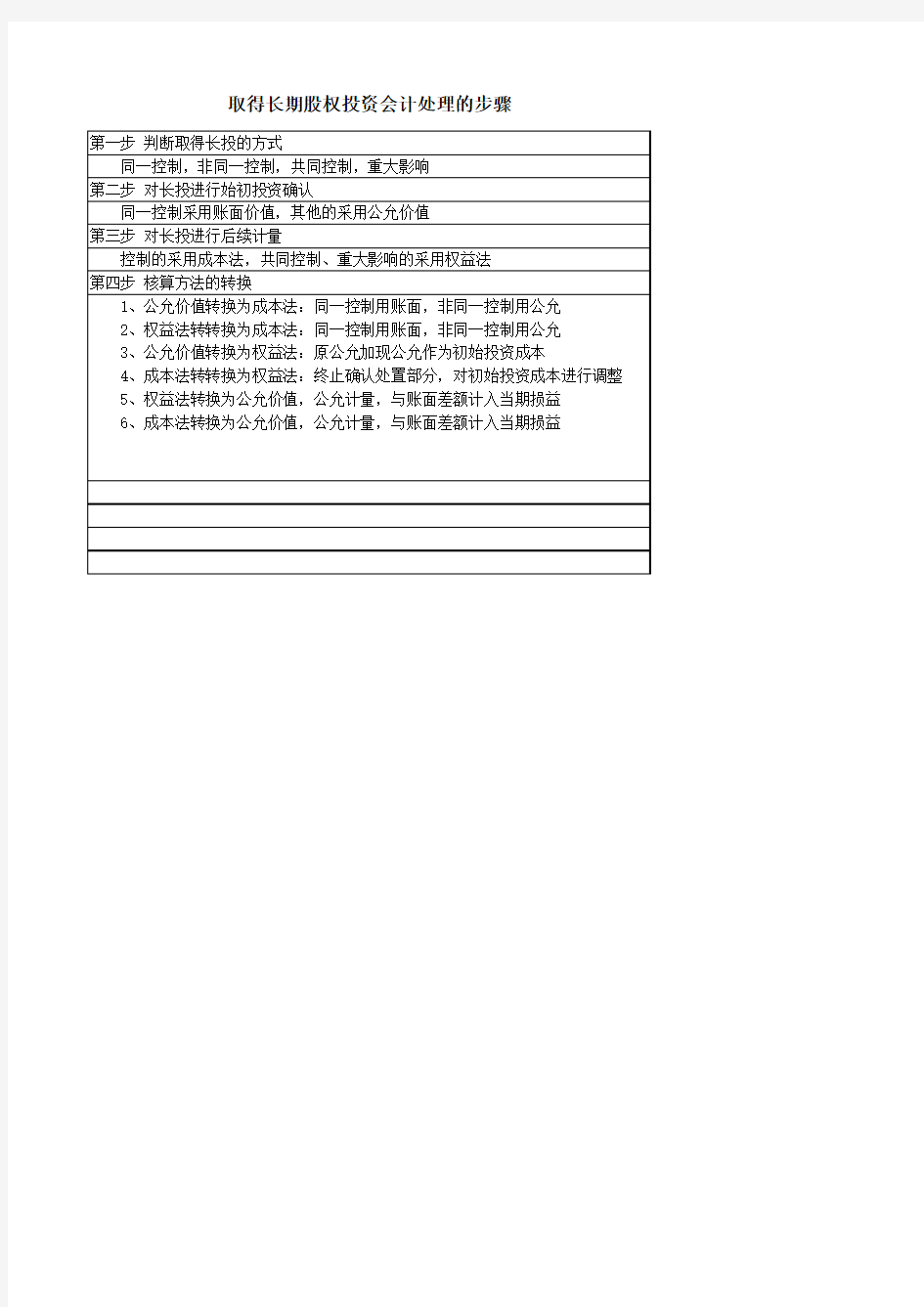

取得长期股权投资会计处理的步骤

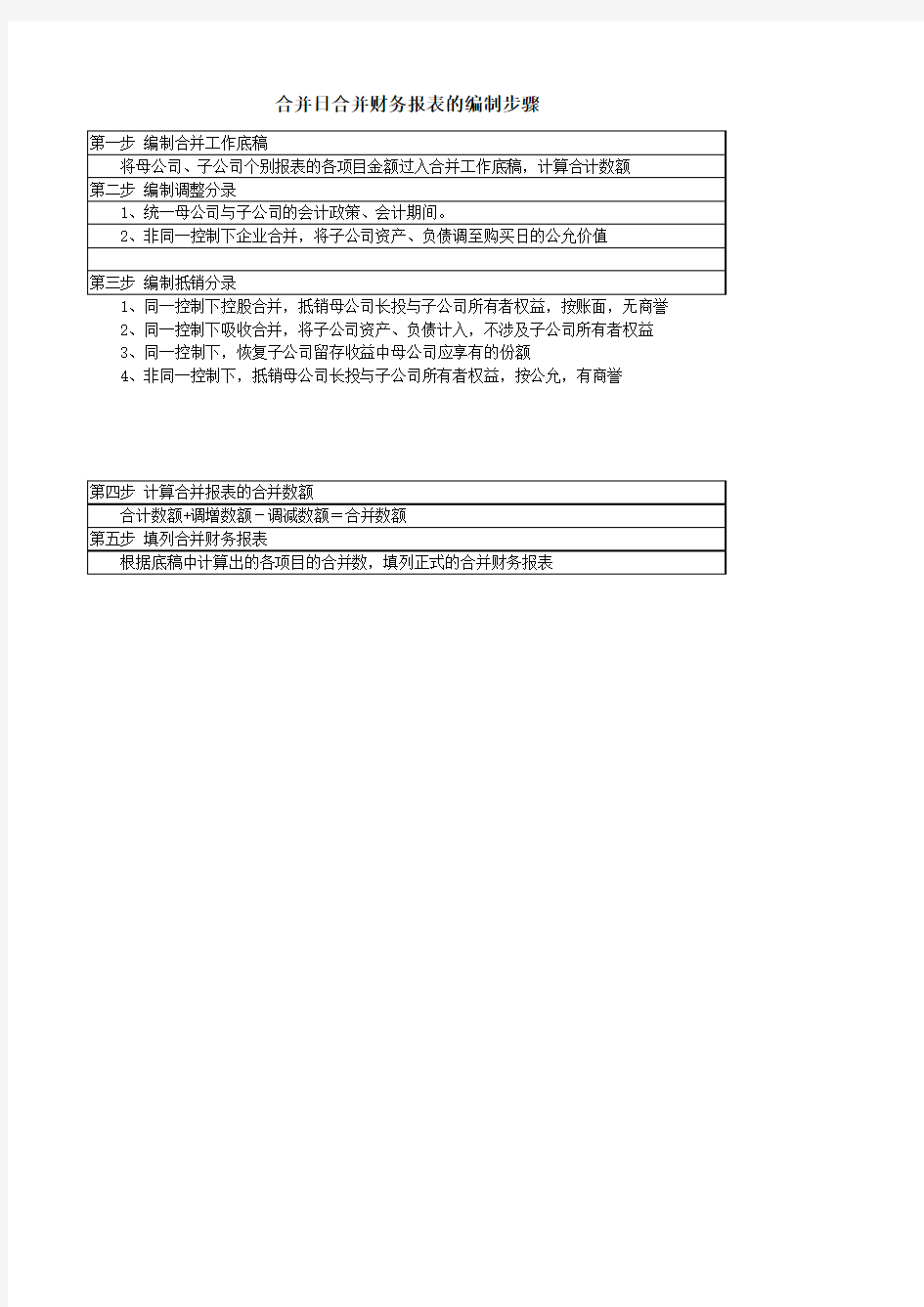

合并日合并财务报表的编制步骤

1、同一控制下控股合并,抵销母公司长投与子公司所有者权益,按账面,无商誉

2、同一控制下吸收合并,将子公司资产、负债计入,不涉及子公司所有者权益

3、同一控制下,恢复子公司留存收益中母公司应享有的份额

4、非同一控制下,抵销母公司长投与子公司所有者权益,按公允,有商誉

合并日后合并财务报表的编制步骤

相关主题

取得长期股权投资会计处理的步骤

合并日合并财务报表的编制步骤

1、同一控制下控股合并,抵销母公司长投与子公司所有者权益,按账面,无商誉

2、同一控制下吸收合并,将子公司资产、负债计入,不涉及子公司所有者权益

3、同一控制下,恢复子公司留存收益中母公司应享有的份额

4、非同一控制下,抵销母公司长投与子公司所有者权益,按公允,有商誉

合并日后合并财务报表的编制步骤