固定收益证券计算题

凸性的计算公式:

1 2

(1 y)

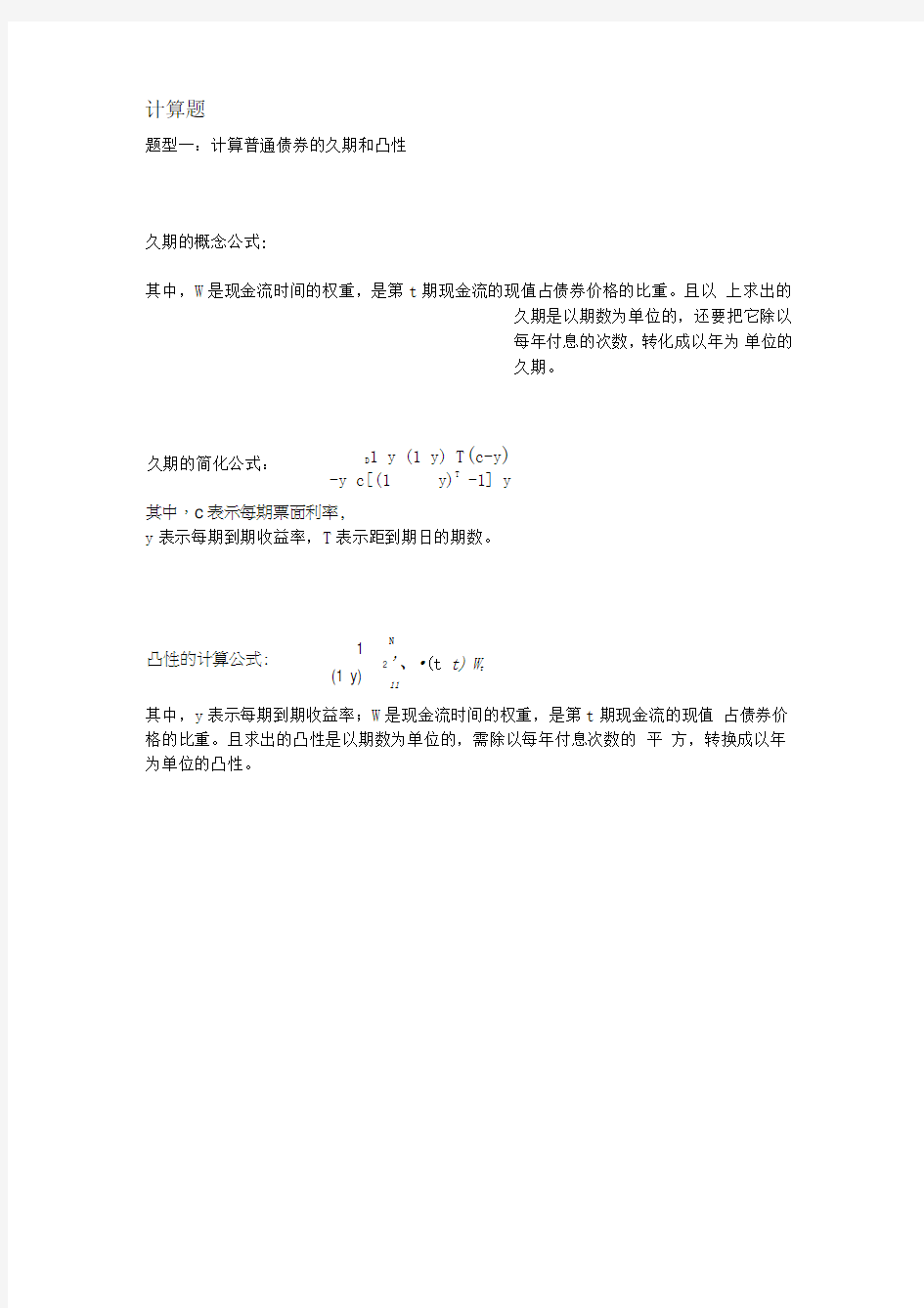

计算题

题型一:计算普通债券的久期和凸性

久期的概念公式:

其中,W 是现金流时间的权重,是第t 期现金流的现值占债券价格的比重。且以 上求出的

久期是以期数为单位的,还要把它除以每年付息的次数,转化成以年为 单位的久期。

y 表示每期到期收益率,T 表示距到期日的期数。

N '、?(t t) W t

11

其中,y 表示每期到期收益率;W 是现金流时间的权重,是第t 期现金流的现值 占债券价格的比重。且求出的凸性是以期数为单位的,需除以每年付息次数的 平 方,转换成以年为单位的凸性。

久期的简化公式:

D

1 y (1 y) T (c-y ) -y c[(1 y)T

-1] y

其中,c 表示每期票面利率,

例一:面值为100元、票面利率为8%勺3年期债券,半年付息一次,下一次付息在半年后,如果到期收益率(折现率)为10%计算它的久期和凸性。

每期现金流:C二100 8%二4 实际折现率:= 5%

2 2

息票债券久期、凸性的计算

即,D=5.4351/2=2.7176

利用简化公式:D「5%_(15%) 6 (4% 一5%)=5.4349 (半年) 5% 4%疋[(1+5%)6-1]+5%

即,2.7175 (年)

36.7694/ ( 1.05)2=33.3509 ;

以年为单位的凸性:C=33.3509/( 2)2=8.3377

利用凸性和久期的概念,计算当收益率变动1个基点(0.01%)时,该债券价

格的波动

利用修正久期的意义:AP/P--D* :y

D* = 27175=2.5881 (年)

1+5%

当收益率上升一个基点,从10%S高到10.01%时,

P/P :-2.5881 0.01% = -0.0259% ;

当收益率下降一个基点,从10%F降到9.99%时,

.:P/P -2.5881 (4.01%) =0.0259%。

凸性与价格波动的关系:A P/ P = —D* ?也y +丄?C?(A y f

2

当收益率上升一个基点,从10%S高到10.01%时,

1 2

? P/P :-2.5881 0.01% — 8.3377 (0.01%) = -0.0259% ;

2

当收益率下降一个基点,从10%F降到9.99%时,

1 2

P/P :-2.5881 (-0.01%) - 8.3377 (0.01%) =0.0676%

2

又因为,债券价格对于收益率的降低比对收益率的上升更加敏感,所以凸性的估计结果与真实价格波动更为接近。

其中,

投资期末的债券价格:

F

(1「2)N

Cl — (1叨叫 F 「2 (1 +「2)N

1000 12%

2

=60

「

1

第6年末的债券价格 = 1035.46 元

题型二:计算提前卖出的债券的总收益率

首先,利息+利息的利息=C

(1

況一1 ; r i 为每期再投资利率;

〔r i 」

然后,有 债券的期末价值=利息+利息的利息+投资期末的债券价格;

N 为投资期末距到期日的期数;「2为预期的投资期末的每期收益率。

例二:投资者用905.53元购买一种面值为1000元的8年期债券,票面利率 是12%半年付息一次,下一次付息在半年后,再投资利率为 8%如果债券持有 到第6年(6年后卖出),且卖出后2年的到期收益率为10%求该债券的总收 益率。

解:

6

年内的利息+6

年内利息的利息讣〕*1

卜01.55

元

60 1 -(1 5%)引.1000 5%

(1+5%)4

所以,

6年后的期末价值=901.55+1035.46=1937.01元

总收益=1937.01-905.53=1031.48 元 半年期总收益率=12

1937

?01 _1 =6.54% V 905.53

2

10%

总收益率=(1+6.54%)-1=13.51%