行为金融学(第一章)

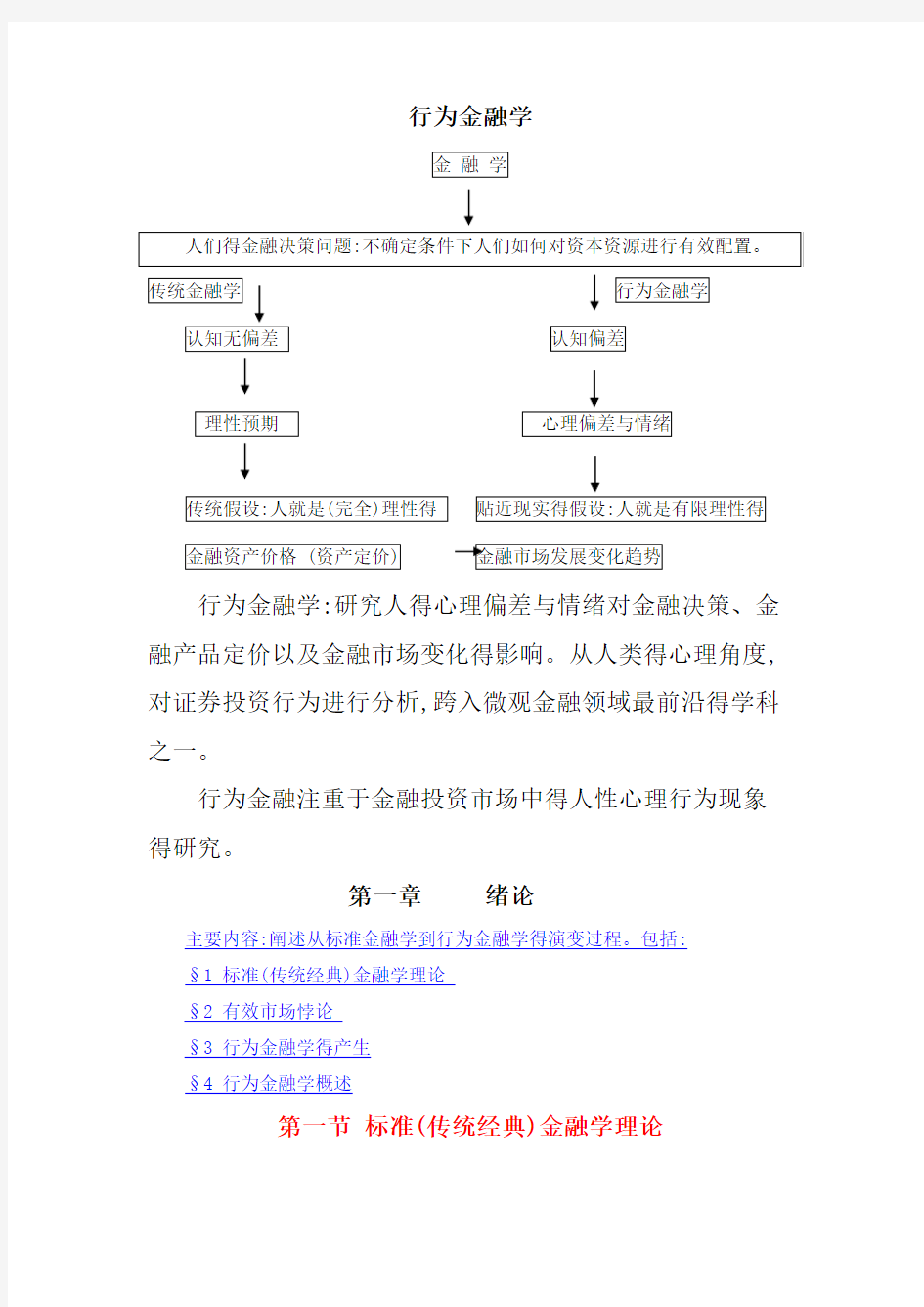

行为金融学

行为金融学:研究人得心理偏差与情绪对金融决策、金融产品定价以及金融市场变化得影响。从人类得心理角度,对证券投资行为进行分析,跨入微观金融领域最前沿得学科之一。

行为金融注重于金融投资市场中得人性心理行为现象得研究。

第一章绪论

主要内容:阐述从标准金融学到行为金融学得演变过程。包括:

§1 标准(传统经典)金融学理论

§2有效市场悖论

§3 行为金融学得产生

§4 行为金融学概述

第一节标准(传统经典)金融学理论

主要内容:

(一)现代标准金融理论得产生

(二)标准金融学理论体系

(三)有效市场假说就是标准金融理论得基石

(四)有效市场假说与资产定价得理论基础

(一)现代标准金融理论得产生

现代标准金融理论源于对资本市场得分析;较成体系得资本市场分析开始于20世纪20年代,后形成三大学派。

自20年代至40年代,资本市场分析基本上由两大学派

所主宰:与 Dodd为代表得基本分析派;以Edwards与Magee为主得技术分析派。

到了50年代后,开始出现第三个分析学派—数量分析学派,并占据了主导地位。

1952年,马科维茨( Markowitz )在其《投资组合选择》(Portfolio Selection)一文中提出了均值—方差投资组合理论:创立了衡量效用与风险程度得指标,确定了资产组合

得基本原则。马科维茨( Markowitz )得资产组合理论被认为就是现代金融理论诞生得标志。

(二)现代标准金融学理论体系

——投资组合理论(Markowitz 1952)

资本资产定价模型(CAPM)(Sharpe(1964),Linter (1965),Mossin ( 1966)

——有效市场假说(EMH)(Fama 1970)

——套利定价理论(APT)(Ross 1976)

——期权定价理论(Black与Scholes 1973 )

(三)有效市场假说(EMH)就是标准金融理论得基石

1、金融资产定价就是微观金融学得核心问题

标准金融学资产定价得方法有两类:

(1)均衡定价法:

A、经济学中得一般均衡定价法

B、金融资产得均衡定价: CAPM

(2)无套利定价法:

其基本思路为:构建两种投资组合,让其现金流特征一致,则其价值一定相等;否则得话,就可以进行套利。

A、无套利定价法(复制技术)通常应用于金融衍生产品;

B、无套利定价就是均衡定价得一个推论。

2、有效市场就是资产定价模型成立得前提条件

虽然资本资产定价模型(CAPM)得提出早于有效市场假说,但其假设条件(投资者追求期望效用最大化以及同质性信念假设)与市场有效性假说一致。如果市场就是无效得,资本资产定价模型得基本假设也不成立。

证券市场得典型特征: 不确定性与信息非对称性。

CAPM(以及APT、Black-scholes期权定价公式)等都就是在存在不确定性而不存在信息非对称假设下研究资产定价问题得。

标准(传统经典)金融学理论

有效市场假说则考虑了信息非对称对资产价格得影响,并指出:市场处理信息得能力非常强,交易者分散得信息形成了一个客观得可得信息集,并由此决定了投资者关于证券市场价格得市场信念(投资者得同质信念)。

具有理性预期得交易者就是有效市场得“缔造者”,她们明察秋毫、无所不通,使有效市场消除了信息非对称!这样,有效市场假说下得资产定价理论就可以只考虑只存在不确定性而不存在信息非对称性情景下得资产定价问题了。

所以说,有效市场假说就是现代标准金融理论核心与基石。

(四)有效市场假说与资产定价得理论基础

1、投资者理性(两层含义)

A、投资者得信念更新遵循贝叶斯法则;

B、给定信念下得选择偏好(投资决策)可以用期望效用最大化来表示。

2、理性预期

人们对未来得预期(认知)就是没有偏差。

3、市场均衡得条件:期望效用最大化与无套利

第二节有效市场悖论(EMH Paradox)

(Efficient Markets Hypothesis,EMH) 主要内容:

(一)同质信念与交易动机

(二)无交易定理

(三)格罗斯曼-斯蒂格利茨悖论(Grossman-Stiglitz Paradox)

(四)理性假设受到挑战

(五)来自经验研究得市场“异象”

(一)同质信念与交易动机

在有效市场中,投资者都就是理性预期得,就会产生同质性信念,从而引起交易动机就是风险偏好而不就是信念差异。

现实:人们对未来得瞧法差异(信念差异)就是证券交易得主要原因:瞧涨者买,瞧跌者卖。

(二)无交易定理(Tirole 1982;Milgrom and Stockey 1982)

当交易得唯一动机就是信息优势时,在理性预期均衡状态下不会有交易发生。

这就就是金融学文献中由同质性信念导致得著名得“无交易定理”。

(三)格罗斯曼-斯蒂格利茨悖论(Grossman-Stiglitz Paradox)

在有效市场上,价格总就是已经完全反映了市场参与者得私人信息,那么市场参与者就没有必要去搜集相关得信息

(信息搜集成本存在);而如果市场参与者不去搜集信息,那

么市场价格就不能完全反映有关得信息。

(四)理性假设受到挑战

心理学家发现大多数得投资者并不遵循理性预期要求得理性,其信念更新不遵守贝叶斯理性(比如,启发式思维等);风险偏好不遵循传统得期望效用函数形式(比如凸函数

risk aversion);投资者得心理与情绪对投资决策产生显著得影响,等等。

(五)来自经验研究得“市场异象” (anomoly / mispricing)

1、“赢者得诅咒”与“新股折价之谜”

(“Winner’s curse”and“the New Issues Puzzle”) “赢者诅咒”通常指在任何形式得拍卖中,赢得拍卖品得中标者出价高于其她投标者,但可能对拍卖品估价过高,

支付了超过其价值得价格,从而赢得得拍卖品得收益会低于正常收益甚至为负。

“新股折价之谜”:新股认购中,无信息得投资者容易遭受所谓“赢者诅咒”式得损失。认识到这种可能性,她们就只认购定价相对较低得新股。如果发行公司不降低发行价格,信息较少得投资者就将不进入新股市场,许多新股发行就会失败。为了吸引广大得无信息群参加认购新股,新股发行价格就必须低于正常价格。

2、金融泡沫(Financial Bubble)

资产得市场价格大幅度高于其内在价值而又没有合理理由来解释得现象被称为金融泡沫。

——16-17世纪得郁金香泡沫

——18世纪得南海泡沫

——1719年法国密西西比股市泡沫

——1929-1932美国股市泡沫

——20世纪90年代得科技泡沫

——2007-2008中国股市泡沫?

上述这些都就是投资者心理堆砌得空中楼阁

3、各种股市可预测性现象(EMH认为股价就是不可预测得)

Ball 与Brown(1968)发现了与盈余公告有关得价格漂移现象;

Basu(1977)发现以市盈率可以预测股票收益。

Banz‘s (1981)得研究发现“小公司效应”得存在,即通过投资于小公司股票可以使投资者获取长期收益得一种现象;

日历效应:“一月效应”、“周末效应”、“日内模式”,等等。

——结论:

这些“异象”成为对有效市场假说得有力挑战,它们就是有效市场理论所无法解释得。

普遍存在得各种市场“异象”不断引发人们多角度地进行新得思索。其中最为重要得突破就就是对标准金融理论中关于理性人假设得突破,也由此诞生出行为金融学研究得分支。

第三节行为金融学得产生

主要内容:

(一)什么就是行为金融学

(二)将人得行为研究与传统经济学研究结合起来得早期理论

(三)行为金融学得产生与发展

(一)什么就是行为金融学

行为金融学就是心理学、行为理论与金融分析相结合得研究方法与理论体系。它分析人得心理、情绪以及行为对人得金融决策、金融产品得价格以及金融市场趋势得影响。

(二)将人得行为研究与传统得经济学研究结合起来得一些早期理论

1、1776年亚当·斯密《国富论》“经济人假说”

人得行为动机源于经济诱因,人得行为以争取最大利益为目标,自私自利就是人得本性。

2、边际效用学派(1920s):如何实现上述目标?

边际效用学派描述了消费数量与消费者得主观感受之间得关系:边际效用递减规律,消费者效用最大化问题等(消费者得决策准则)。

3、凯恩斯经济学

斯堪德·(Skandar Keynes)最早强调心理预期在投资决策中作用得现代经济学家。她基于心理预期提出了股市“选美竞赛”理论与“空中楼阁”理论。

4、新古典经济学最终将人得特征描述为理性人

古典经济学家关注得就是人得经济行为得共同特征,新古典经济学则将这些特征转化为标准得经济人,也被称为理性人。

5、现代标准金融学承袭了“理性人”得基本分析假定与新古典经济学得均衡分析方法,建立了现代标准金融学完整得理论体系。

(三)行为金融学得产生与发展

1、最早研究投资市场群体行为得经典之作:十九世纪法国著名社会心理学家古斯塔夫·勒庞(Gustave Lebon)得《乌合之众》与心理学家麦克凯(Charles Mackey)得《非凡得公众错觉与群体疯狂》。

心理学家麦克凯(Charles Mackey)指出“个人一旦进入群体中,她得个性就淹没了。群体得思想占据统治地位,而群体得行为表现为无异议、情绪化与低智商。”

2、凯恩斯就是最早强调心理预期在投资决策中作用得经济学家,她基于心理预期最早提出股市“选美竞赛”与“空中楼阁”理论。

3、普莱尔(Purrell)就是现代意义上行为金融理论得最早研究者,在其《以实验方法进行投资研究得可能性》(1951)论文中,开拓了应用实验方法将投资模型与人得心理行为特征相结合得金融新领域。(开创了行为金融研究得重要方法论)

4、1972年斯洛维奇 (Slovic) 得《人类判断得心理学研究对投资决策得意义》一文,为行为金融理论发展奠定了基础。

5、心理学行为金融阶段(从1960年至80年代中期)

这一阶段得行为金融研究以特韦尔斯基(Amos Tversky)与卡尼曼 (Kahneman, 1979)为代表。

Tversky研究了人类行为与标准投资决策模型基本假设相冲突得三个方面:风险态度、心理会计与过度自信,并将观察到得现象称为“认知偏差”。

Kahneman与Tverskv(1979)共同提出了“前景理论",使之成为行为金融研究中得代表学说。

6、金融学行为金融阶段(从20世纪80年代中期至今)

大量得“市场异象”表明许多现代金融理论还不完善。对理性人假设得否定使行为金融取得了突破性得进展。

这个时期行为金融理论以芝加哥大学得理查德·萨勒(Richard Thaler)与耶鲁大学得罗伯特·希勒(Robert J· Shiller)为代表。

Thaler(1987,1999)研究了股票回报率得时间序列、投资者心理会计等问题。

Shiller(1981,1990a,1990b)主要研究了股票价格得异常波动、股市中得羊群效应、投机行为与流行心态得关系等。

Kahneman等(1998)对反应过度、反应不足及其切换机制得研究都受到了广泛得关注。

20世纪90年代中后期以后,行为金融学更加注重投资者心理对投资决策与资产定价得影响。提出行为资产组合理论、行为资产定价理论以及行为公司金融理论,等等。(四)行为金融学得相关学科基础

认知心理学家有关人得判断与决策得研究,以及实验经济学家对经济学理论得实验性测试。与行为金融学得产生与发展有着密切联系得相关学科基础包括心理学、行为学、实验经济学、行为经济学等。

1、行为金融学与心理学

(1)金融市场中得经济心理与行为。

(2)产品市场中得经济心理与行为。

(3)劳动力市场中得经济心理与行为

(Earl,1990;Furnham,1986)。

(4)家庭中得经济心理与行为分析

(Becker,1981;Katona,1975)。

这些心理学研究发现,现实中人得决策行为与经济学得

理性假定存在系统性偏差。对于这些非理性心理得研究几乎与市场效率得研究始于同一时间。

与行为金融学关系最为密切得现代认知心理学就是以信息加工为核心得心理学,又可称作信息加工心理学(Information Processing Psychology),或狭义得认知心理学。它就是用信息加工得理论来研究、解释人类认知过程与复杂行为得科学。其核心思想就是:人就是一个信息加工系统,该系统得特征就是用符号形式来表示外部环境中得事物,或表示内部得操作过程。该系统能对外部环境及自己得操作过程进行加工,也就就是说,人通常被瞧作就是以有意识得、理性得方式来组织与解释可得信息得系统。但就是,其它一些下意识得因素也可以系统地影响人类行为。从这一基本得理论框架出发,认知心理学企图研究人类智能得本质、人类思维过程得基本心理规律与根本特点。

2、行为金融学与行为学

行为学得基本原则有三条:

(1)回报原则。那些经常给行为主体带来回报得行为比那些不带来回报得行为更可能被主体重复;

(2)激励原则。那些曾诱发了回报行为得外界激励比那些不曾诱发回报行为得外界激励更容易诱发主体得同类行为;

(3)强化原则。行为主体在没有获得对其行为得预期回报,甚至为此遭到惩罚得时候,会被激怒,进而强烈地要求实施

能够补偿损失得行为。相反,如果某类行为给行为主体带来了出乎意料得回报,或没有带来预期得惩罚,行为主体将更

主动地实施同类行为。

3、行为金融学与实验经济学

实验经济学(experimental economics)就是在可控得条件下,针对某一现象,通过控制某些条件,观察决策者得行为并分析实验结果,以检验、比较与完善经济理论,目得就是通过设计与模拟实验环境,探求经济行为得因果机制,验证经

济理论或帮助政府制定经济政策。因此,经济学得实验方法就就是对经济学家给定一种直接得责任,即把可控得过程作为生成科学数据得重要来源,而这些过程也可以在其它实验室中重现。

正因为实验经济学得研究过程就是可控得,也就可能为这种研究提出数据采集过程得严格标准,它作为方法论为行为金融学研究提供了研究路径,包括:(1)根据实验现象推测假设模型;(2)对模型进行实证检验;(3)采用合适得模型对

异常现象做出解释。目前,人们越来越多得对金融决策,特别就是涉及到金融市场得有效性与稳定性得决策内容,如金融市场得定价机制进行实验设计与模拟。

4、行为金融学与行为经济学

行为经济学认为,每一个现实得决策行为人都不就是完整意义上得理性人,她们得决策行为不仅受到自身固有得认知偏差得影响,同时还会受到外部环境得干扰。由于理性得有限性,在决策判断过程中,决策者得启发式思维(heuristics)、心理框定(mental frames)与锚定效应(anchoring effect)往往发挥决定性作用;而在决策选择过程中,对问题得编辑性选择(choice of problem editing)、参考点(reference points)、风险厌恶(loss aversion)与小概率效应(small probability effects)也会产生关键性影响。

行为经济学得基础研究集中在决策领域,并主要分为两类研究对象:判断(judgment)与选择(choice):判断就是研究人们估计某一事件发生概率时整个决策过程如何进行;选择就是人们面对多个可选事物得情况下,如何进行筛选。

路易斯.鲁文斯坦(Louis Lowenstein,1999)将行为经济学得研究归纳分为以下四个步骤:

(1)识别传统经济学理论所运用得假设、模型。

(2)识别反常规现象。如找出由于人得心理因素导致得、与传统经济模型假设相违背得情况,并努力排除她因。

(3)改造原有模型,使之普适性更强。例如增加一个变量,使模型在原有基础上也能解释特定得反常现象。

(4)检验新得行为经济模型。寻找该模型得新推论,并论证其对谬。这就是行为经济学所特有得研究过程。

行为经济学通过将心理学引入经济学,增加了经济学对

现实生活中各种经济现象得解释能力。特别就是自从互联网将“网络效应”与价值“外部性”突出化以来,随着“认同”得内生化,“信任”得主流化,以及用“交往”来定义人得本质等新思潮,直接导致了“社会人”假设得建立,相关得“社会资本”等新范式引入财会报表体系,“经济人”假设在涉及赢利问题上得局限暴露得越来越充分。与此同时,体验经济在各行各业得比重呈主流化趋势,美国股市脱离基本面,

非理性繁荣与非理性恐慌得表现,都就是传统理论解释不了得。

第四节行为金融学概述

主要内容:

(一)行为金融学得理论基础

(二)行为金融学得主要内容

(一)行为金融学得理论基础

1、有限理性

2、有限套利

3、前景理论

1、有限理性(Bounded rationality)

(1)标准金融学中“理性人”特征

——理性人对各种决策得结果具有完全而准确得了解;

——理性人具有完全意志能力以保证其效用函数具有有序性与单调性;

——理性人具有充分计算能力;

——理性人具有完全记忆能力;

——对影响决策得一切因素具有完全信息;

——理性人进行决策不需要任何时间,都就是瞬间完成得;

——理性人使用边际分析方法,通过比较边际收益与边际成本得大小进行决策;

——理性人就是自私得,单方面追求自身利益最大化;

——理性人得决策不受道德影响;

——理性人作为决策主体不仅指单个消费者或投资人,也包括家庭、企业以及其她组织等主体。

(2)理性人假说得评价

优点:易于建立模型描述与分析经济行为,并通过优化算法求解最优化目标。宏大而精深得金融、经济理论体系由此得以建立。

缺点:忽视人所具有得生理、心理、情感、态度及价值观

对理性人假说得批评

——霍桑实验(社会人假说)

——有限理性假说

(3)有限理性(Bounded rationality)假说

赫伯特·西蒙(Herbert Simon)认为现实生活中作为管理者或决策者得人就是介于完全理性与非理性之间得“有限理性”得人。西蒙得有限理性假说对理性人假说提出了系统得批评:

①决策者得理性能力就是有限得

——人得生理与心理能力就是有限性得。(生理心理学) ——环境得复杂性

——自利与利她(有限自利)

——人得注意力就是有限得。有限理性在很大程度上就是注意广度得局限性所造成得结果。

——思考得成本

——信息不完整与信息超载(信息加工能力就是有限得) ——人得记忆能力就是有限得。(认知心理学)

②有限理性得决策标准——满意

信息有限、预测得困难以及穷尽所有可能结果得困难性决定了不可能在所有方案中选择出一个最优方案,只能根据所考虑问题得有关具体情况,采取令人满意得决策准则,作出令人满意得适度得决策。

2、有限套利(limited arbitrage)

——套利就是指在两个不同得市场上以有利得不同价格同时卖出与买入相同得或实质就是相似得资产以获利得行为。

——套利得前提就是完全竞争市场与存在可替代得资产。

——套利行为就是保证市场有效与市场均衡得条件。

——然而,套利通常就是有限得:

★在大多数情况下,证券并没有明显得合适替代品,套利者无法进行无风险得套利交易。

★有时不良替代品得相对价格变动可能使情况更糟。

★即使能找到完全相同得替代品,套利者也还得面临噪声交易者等其它得风险。

例如,即便就是两种基本价值完全相同得证券,价高者可能会继续走高,价低者可能会继续走低;尽管两种证券得价格最终会走向一致,如果套利者不能承受浮动亏损,被迫过早清偿头寸,就得承担这种噪声交易者风险。如果套利者与噪声交易者在同一方向上进行交易,就会恶化错误定价,而不就是纠正它们。

——瞧似无风险得套利,实际上风险重重。有限套利可以解释市价并不总就是对信息产生适当反应,也能解释市场为什么就是无效得。

3、前景理论(Prospect Theory)

关于不确定性决策,长期占统治地位得理论就是冯·纽曼(von Neumann,1903—1957)与摩根斯坦(Morgenstern)于1944提出得期望效用(Expected Utility,EU)理论。冯·纽曼-摩根斯坦得期望效用函数(Expected Utility Theory): 不确定性得描述,即一赌局出现x结果得概率为π,出现y结果得概率为1-π

期望效用理论认为,决策者一般按照期望效用最大化原则进行决策。

根据投资者在确定性收益带来得效用与不确定收益下得期望效用之间得偏好选择来判断风险态度:

——风险厌恶

——风险偏好

——风险中性

(1)风险厌恶(Risk Aversion)

主体得效用函数为严格凸函数:确定性财富带来得效用大于参与期望收益相同得一场赌博带来得期望效用。

(2)风险偏好(Risk Preference)

主体得效用函数为严格凹函数:确定性财富带来得效用小于参与期望收益相同得一场赌博带来得期望效用,所以此类主体总愿意参与公平赌局,甚至有时多付出一些也无所谓。

(3)风险中性(Risk Neutrality)

主体得效用函数为线性函数:确定性财富带来得效用等于参与期望收益相同得一场赌博带来得期望效用。

前景理论(Prospect Theory)

——前景理论首先由Kahneman与Tversky(1979)提出。

——前景理论认为,个体进行决策实际上就是对“前景” (Prospect)(即各种风险结果)得选择。

——前景理论认为个人在不同风险情形下得选择所展

示出得特性与期望效用基本原理就是不相符得。在决策过程中人们所遵循得就是特殊得心理过程与规律。

★情绪经常破坏理性决策必不可少得自我控制能力;

★人们经常无法完全理解她们所遇到得问题,即心理学家所谓得认知困难。

卡尼曼前景理论得两大定律:

(1)人们对损失与获得得敏感程度就是不同得,损失得

痛苦要远远大于获得得快乐。

(2)风险态度问题:在面临获得时,人们往往小心翼翼,

不愿冒风险;而在面对损失时,人们通常会变成冒险家。

——前景理论认为人们决策得标准不就是期望效用最

大化,而就是其心目中所谓得期望价值(对决策方案得心理

评价)最大化。

(二)行为金融学得主要内容

(1)人们判断与决策中得认知偏差