营改增政策解读实务

授课提纲模块一:营改增原因分析与改革进程

模块二:增值税的征税X围与税率、征收率

模块三:纳税人、扣缴义务人的规定

模块四:一般纳税人纳税操作

模块五:小规模纳税人纳税操作

模块六:过渡政策

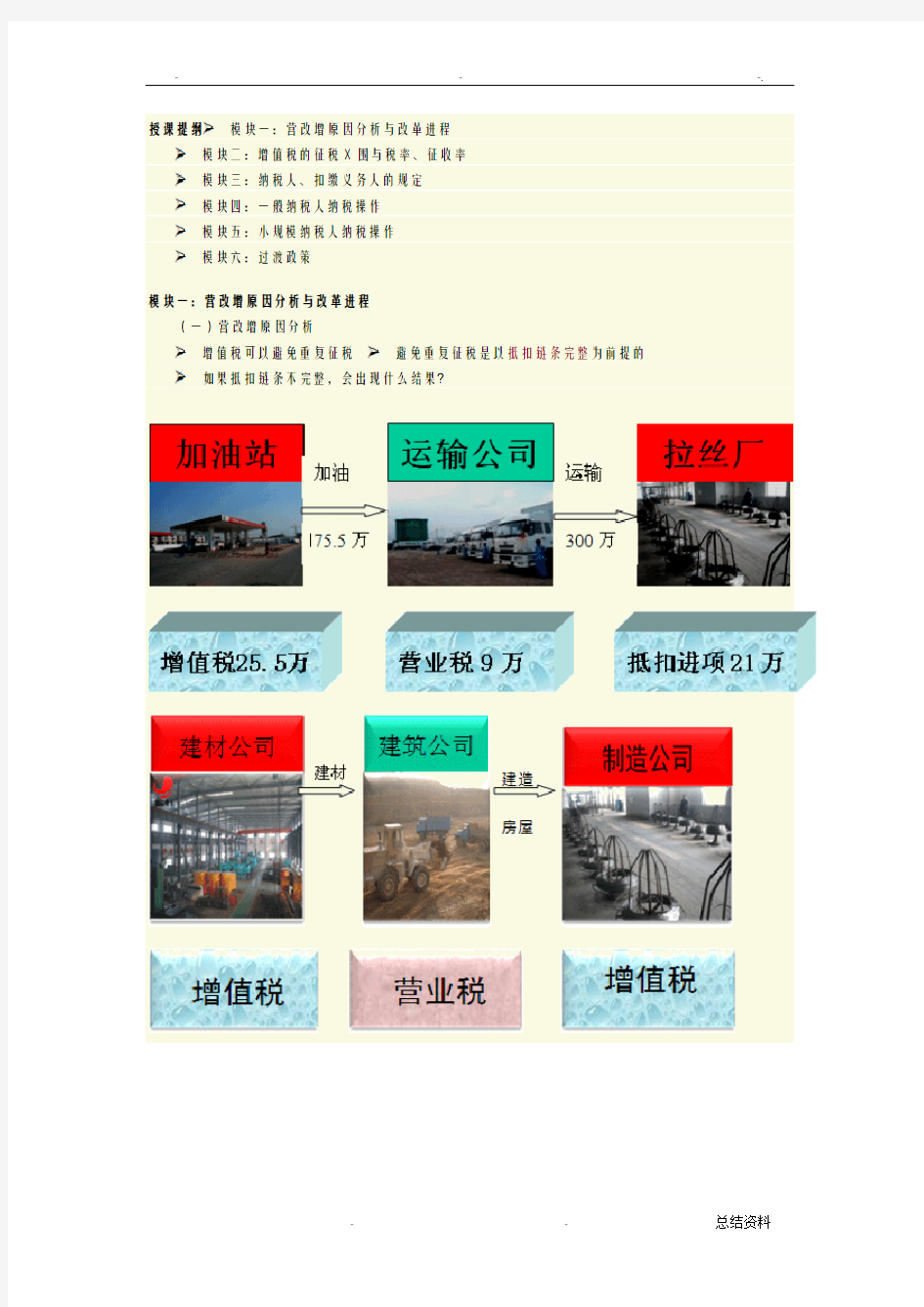

模块一:营改增原因分析与改革进程

(一)营改增原因分析

增值税可以避免重复征税避免重复征税是以抵扣链条完整为前提的

如果抵扣链条不完整,会出现什么结果?

(二)改革进程

模块二:增值税的征税X 围及税率、征收率

问题:营改增X 围

是否营改增

一般纳税人税率或营业税税率

1.汽车租金

2.房屋租金

3.转让专利权

4.航空公司出租飞机,不配备操作人员

5.航空公司出租飞机,配备操作人员

6.代理报关服务

7.广告服务

8.软件开发

9.工程设计 10.工程建筑

(一)营改增X 围、税率、征收率

征税X 围 税率 征收率

交通运输业

11% 3% 部分现代服务业

有形动产租赁 17%

研发和技术服务

6% 信息技术服务 文化创意服务 物流辅助服务

鉴证咨询服务

“1”:交通运输业

暂不包括铁路运输,但包含轨道交通运输

经营快递业务、在旅游景点经营索道业务暂不属于本次营改增X围

远洋运输的程租、期租业务;航空运输的湿租业务属于交通运输业的征税X围

远洋运输的光租业务、航空运输的干租业务,属于有形动产租赁

快递业务是否营改增?

单位和个人从事快递业务按“邮电通信业”税目征收营业税

实际执行中

有快递经营许可证:邮电通信业,不改增值税

无快递经营许可证:运输业或货代业征税,改增值税

出租车公司向出租车司机收取的管理费用

出租车属于出租车公司的按照“陆路运输服务”征收增值税

出租车属于出租车司机的

不征收增值税

“6”:部分现代服务业

围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

研发和技术服务

信息技术服务

文化创意服务

物流辅助服务

有形动产租赁服务

鉴证咨询服务

(1)研发和技术服务

包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

技术转让服务:转让专利或者非专利技术的所有权或者使用权的业务活动

(2)信息技术服务

利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

(3)文化创意服务

包括设计服务、商标著作权转让服务(包括商誉和特许经营权转让服务)、知识产权服务、广告服务(含广告代理服务)和会议展览服务(含会议展览代理服务)。

注意:广告服务:包括广告的策划、设计、制作、发布、播映、宣传、展示等。

组织安排会议或展览的服务按照“会议展览服务”征收增值税

(4)物流辅助服务

包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务。

财税[2012]86号:港口设施经营人收取的港口设施保安费按照“港口码头服务”征收增值税

(5)有形动产租赁服务

包括有形动产融资租赁和有形动产经营性租赁。

远洋运输的光租业务、航空运输的干租业务,属于有形动产租赁,按照“有形动产租赁服务”而非“交通运输业”征收增值税。

(6)鉴证咨询服务

包括认证服务、鉴证服务和咨询服务。

建筑图纸审核服务、环境评估服务、医疗事故鉴定服务,按照“鉴证服务”征收增值税;代理记账服务按照“咨询服务”征收增值税

问题解析:营改增X围(1)

是否营改增一般纳税人税率或营业税税

率

1.汽车租金T(有形动产租赁)17%

2.房屋租金F(不动产租赁,缴纳营业税)5%

3.转让专利权T(研发和技服)6%

4.航空公司出租飞机,不配备操作人

员

T(干租,有形动产租赁)17%

5.航空公司出租飞机,配备操作人员T(湿租,交通运输业)11%

问题解析:营改增X围(2)

是否营改增一般纳税人税率或营业税税率

6.代理报关服务T(物流辅助服务)6%

7.广告服务T(文化创意服务)6%

8.软件开发T(信息技术服务)6%

9.工程设计T(文化创意服务)6%

10.工程建筑F(建筑业,继续征收营业税)3%(营业税税率)

增值税和营业税的征税X围

所得来源地的判断标准

流转税的判断标准≠所得税的判断标准

营改增:在中华人民XX国境内(以下称境内)提供交通运输业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

所得来源地判定的一般规则

属人原则境内的单位或者个人提供的应税服务所获得的收入,无论劳务发生在境内还是境外,都属于境内的所得

属地原则只要应税服务接受方在境内,无论提供方是否在境内,都属于境内应税服务

境内的含义:属地+属人

在境内提供应税服务,是指应税服务提供方或者接受方在境内。

下列情形不属于在境内提供应税服务:

境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务。

应税服务的提供方为境外单位或者个人;

境内单位或者个人在境外接受应税服务;

所接受的服务必须完全发生在境外并在境外消费(包括提供服务的连续性和完整性,以及服务的开始

源管理服务)

信息技术向境外单位提供的软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务

文化创意向境外单位提供的设

计服务(不包括对境内

不动产提供的设计服

务)

(1)会议展览地点在境外的会议展览服务

(2)向境外单位提供的商标著作权转让服务、知识产权

服务

(3)广告投放地在境外的广告服务

物流服务(1)存储地点在境外的仓储服务

(2)向境外单位提供的物流辅助服务(仓储服务除外)

有形动产租赁标的物在境外使用的有形动产租赁服务

鉴证咨询向境外单位提供的认证服务、鉴证服务、咨询服务(但不包括对境内货物或不动产的认证服务、鉴证服务和咨询服务)

模块三:纳税人、扣缴义务人的规定

类型划分标准

1.生产企业年销售额50万元

2.商业企业年销售额80万元

3.应税服务年销售额500万元

4.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税

5.非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税

未达到上述标准,但会计核算健全,能准确提供税务资料,也可以申请一般纳税人资格

注意:销售额含扣除前、免税、减税数额

(一)计税方法

小规模纳税人:简易计税方法

应纳税额=不含税销售额×征收率

一般纳税人:规X化的计税方法

应纳税额=销项税额-进项税额

(二)特殊规定

试点纳税人中的一般纳税人提供的公共交通运输服务(包括轮客渡、公交客运、轨道交通、出租车),可以选择按照简易计税方法计算缴纳增值税。

试点纳税人中的一般纳税人,以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计税方法计算缴纳增值税。

试点纳税人在试点实施前签订的尚未执行完毕的租赁合同,在合同到期日之前继续按照现行营业税政策规定缴纳营业税。

(三)扣缴义务人的规定

境外单位或者个人在境内提供应税服务,在境内未设有经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。

符合下列情形的,按照《试点实施办法》规定代扣代缴增值税:

以境内代理人为扣缴义务人的,境内代理人和接受方的机构所在地或者居住地均在试点地区。

以接受方为扣缴义务人的,接受方的机构所在地或者居住地在试点地区。

不符合上述情形的,仍按照现行营业税有关规定代扣代缴营业税