2012年度河南省各行业职工平均工资各标准

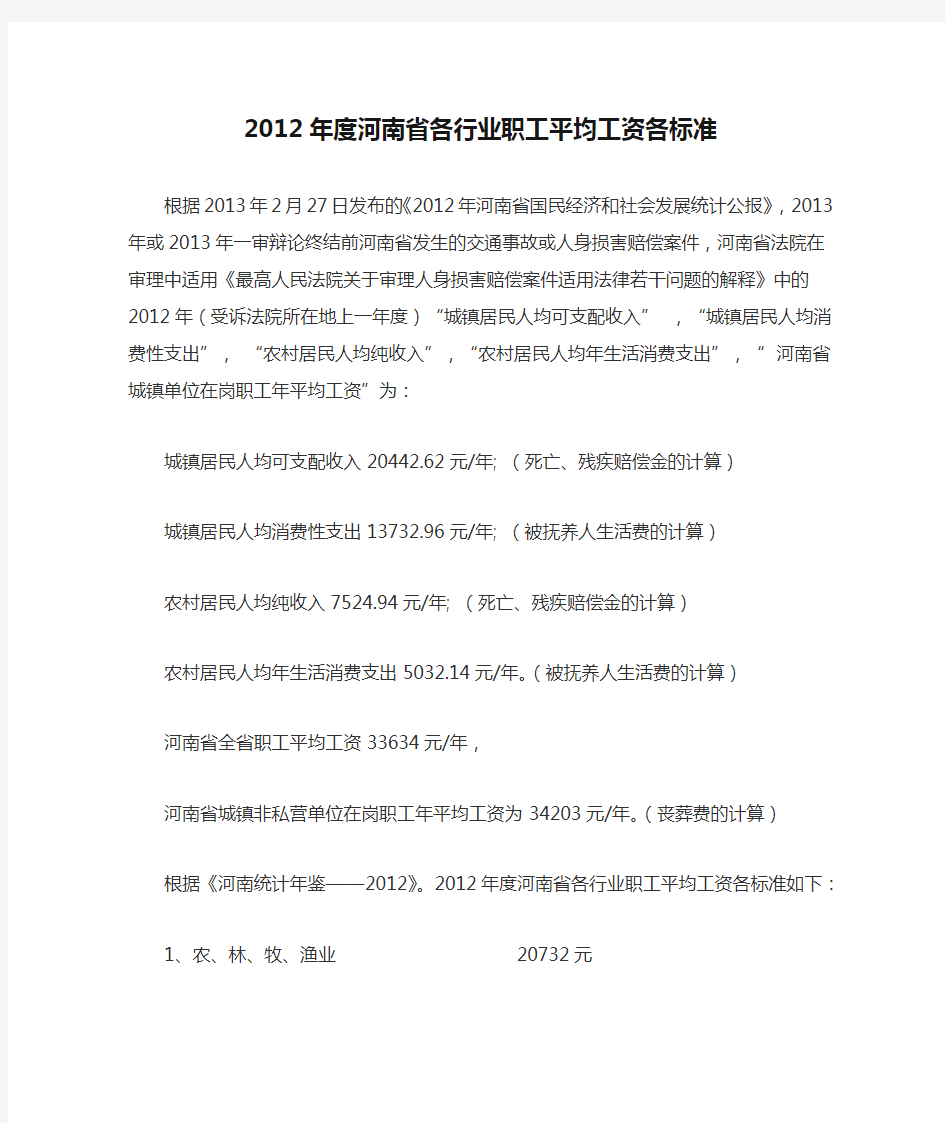

2012年度河南省各行业职工平均工资各标准根据2013年2月27日发布的《2012年河南省国民经济和社会发展统计公报》,2013年或2013年一审辩论终结前河南省发生的交通事故或人身损害赔偿案件,河南省法院在审理中适用《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》中的2012年(受诉法院所在地上一年度)“城镇居民人均可支配收入” ,“城镇居民人均消费性支出”,“农村居民人均纯收入”,“农村居民人均年生活消费支出”,“ 河南省城镇单位在岗职工年平均工资”为:

城镇居民人均可支配收入20442.62元/年; (死亡、残疾赔偿金的计算)

城镇居民人均消费性支出13732.96元/年; (被抚养人生活费的计算)

农村居民人均纯收入7524.94元/年; (死亡、残疾赔偿金的计算)农村居民人均年生活消费支出5032.14元/年。(被抚养人生活费的计算)

河南省全省职工平均工资33634元/年,

河南省城镇非私营单位在岗职工年平均工资为34203元/年。(丧葬费的计算)

根据《河南统计年鉴——2012》。2012年度河南省各行业职工平均工资各标准如下:

1、农、林、牧、渔业20732元

2、采矿业52784元

3、制造业30215元

4、电力、燃气及水的生产41297元

5、建筑业29054元

6、交通运输、仓储和邮政业37817元

7、信息传输、计算机服务和软件业39420元

8、批发和零售业27230元

9、住宿和餐饮业24809元

10、金融业55160元

11、房地产业34485元

12、租赁和商务服务业28682元

13、科学研究、技术服务和地质勘查业39656元

14、水利、环境和公共设施管理业28542元

15、居民服务业和其他服务业25379元

16、教育36275元

17、卫生、社会保障和社会福利业35780元

18、文化、体育和娱乐业新闻出版业31719元

19、公共管理和社会组织31067元

2006年国审玉米品种介绍

2006年国审玉米新品种 2009-05-24 19:25 审定编号品种名称审定编号品种名称 国审玉2006001京科308 国审玉2006002 农华98 国审玉2006003 兴垦10号国审玉2006004 长城315 国审玉2006005 长城1142 国审玉2006006 承玉20 国审玉2006007 万孚2号国审玉2006008 吉农大302号 国审玉2006009 秀青74-5 国审玉2006010 秦龙13 国审玉2006011 兴垦3号国审玉2006012 吉单415 国审玉2006013 登海3312 国审玉2006014 三北9号 国审玉2006015 铁单20号国审玉2006016 本玉18 国审玉2006017 辽作1号国审玉2006018 郝育12 国审玉2006019 铁研26号国审玉2006020 丹玉69号 国审玉2006021 沈玉21 国审玉2006022 利民15 国审玉2006023 中科10号国审玉2006024 先玉252 国审玉2006025 先玉696 国审玉2006026 先玉335 国审玉2006027 富友9号国审玉2006028 农华8号 国审玉2006029 中农大369 国审玉2006030 屯玉99 国审玉2006031 安玉13 国审玉2006032 鲁单6006 国审玉2006033 万孚7号国审玉2006034 中科11号 国审玉2006035 粟玉2号国审玉2006036 鲁单9006 国审玉2006037 中单808 国审玉2006038 中农大236 国审玉2006038 登海3731 国审玉2006040 登海3838 国审玉2006041 登海3686 国审玉2006042 东4243 国审玉2006043 先玉508 国审玉2006044 三农201 国审玉2006045 渝单11号国审玉2006046 雅玉28 国审玉2006047 春喜11号国审玉2006048 鄂玉25 国审玉2006048 长玉1号国审玉2006050 中农大青贮GY4515 国审玉2006051 三北青贮17 国审玉2006052 辽单青贮529 国审玉2006053 京科青贮301 国审玉2006054 雅玉青贮27 国审玉2006055 郑青贮1号国审玉2006056 雅玉青贮26 国审玉2006057 登海青贮3930 国审玉2006058 京科甜126 国审玉2006059 郑加甜5039 国审玉2006060 中农大甜413 国审玉2006061 郑黄糯928 国审玉2006062 西星白糯13号 国审玉2006063 京科糯2000 国审玉2006064 郑白糯4号 国审玉2006065 苏玉糯13 国审玉2006066 渝糯8号 国审玉2006067 郑黑糯2号国审玉2006068 科爆201 2006年国审玉米品种 审定编号:国审玉2006001

金融行业分析报告[精品文档]

第一章金融行业定义 1.1金融的定义: 简单来说,金融就是资金的融通。金融是货币流通和信用活动以及与之相联系的经济活动的总称,广义的金融泛指一切与信用货币的发行、保管、兑换、结算,融通有关的经济活动,甚至包括金银的买卖,狭义的金融专指信用货币的融通。金融的内容可概括为货币的发行与回笼,存款的吸收与付出,贷款的发放与回收,金银、外汇的买卖,有价证券的发行与转让,保险、信托、国内、国际的货币结算等。从事金融活动的机构主要有银行、信托投资公司、保险公司、证券公司、投资基金,还有信用合作社、财务公司、金融资产管理公司、邮政储蓄机构、金融租赁公司以及证券、金银、外汇交易所等。 1.2金融市场的定义:金融市场是指资金供应者和资金需求者双方通过信用工具进行交易而融通资金的市场,广而言之,是实现货币借贷和资金融通、办理各种票据和有价证券交易活动的市场。比较完善的金融市场定义是:金融市场是交易金融资产并确定金融资产价格的一种机制。金融市场又称为资金市场,包括货币市场和资本市场,是资金融通市场。 直接融资:直接融资:盈余部门直接把资金贷给赤字部门使用,即赤字部门通过出售(发行)自己的债务凭证融入资金,而盈余部门则通过购买这些凭证向赤字部门提供资金(直接证券)。 间接融资:间接融资:盈余部门和赤字部门以金融机构为中介而进行的融资。金融机构作为资金的需求者,出售间接证券融入资金,盈余部门则买入间接证券。作为供给者,买进赤字部门的直接债券融出资金,而赤字部门则卖出直接证券,融入资金。 二者之间联系和区别:(1)联系:a、都是资金的融通活动;b、相互渗透、相互支持。(2)区别:a、金融机构所起的作用不同:在间接融资方式中,商业银行是核心中介机构。资金赢余者——银行——资金短缺者。在直接融资方式中,以证券公司为核心。资金赢余者——证券公司甲=证券公司乙——资金短缺者;b、特点不同:间接融资比直接融资的风险小、成本低、流动性好等优点。 1.21金融市场的形成:远在金融市场形成以前,信用工具便已产生。它是商业信用发展的产物。但是由于商业信用的局限性,这些信用工具只能存在于商

中国银行竞争力研究分析报告

2004年度中国某银行竞争力研究分析报告 中国某银行竞争力研究中心 ■立足现实,着眼以后,客观评价和分析当下中国银行业的竞争力态势,分析具体竞争力的强弱,引导中国银行业抓住机遇,保证平稳过渡,并争取在国际金融竞争中居于有利地位,关于我们制定竞争策略、维护金融业健康进展至关重要,也对深化金融体制改革具有全局性意义。 ■从综合竞争力看,招商、民生、浦发为第一档次;建行、中行、兴业、华夏、交通、中信为第二档次;工行、光大、深进展、农行为第三档次。 中国某银行竞争力研究的理论依据 目前,竞争力研究差不多受到各国政府的普遍重视,成为世界性的学术热点研究问题之一。其中关于竞争力最权威诠释是日内瓦的世界经济论坛(world economy forum,WEF)和瑞士洛桑国际治理开发学院(International institute for

management development,IMD)的竞争力评价方法和指标体系的研究(要紧从事国不间的国际竞争力研究),提出了竞争力方程,涉及8个领域(国内经济实力、国际化程度、政府治理、金融环境、基础设施、治理程度、科学技术、人口素养)的近300个指标;其公布的年度国家竞争力报告,越来越得到经济学界和各国政府的认可,日益引起各国的重视。 WEF将企业竞争力的定义为"比其竞争对手制造更多财宝的能力".不难看出,企业竞争力的强弱最终要通过盈利来体现。某银行作为经营货币的专门企业,制造价值能力也应成为其竞争力表现的核心。 故此,我们将某银行竞争力定义为:某银行在特定的市场结构下,受供求关系、公共政策阻碍,进行设计、营销各项金融产品,并获得比竞争对手更多的财宝的能力;是某一银行成功地将现有资产转换为提供更优质服务的能力。 依照WEF和IMD的竞争力方程: 竞争力=竞争力资产(存在)×竞争力过程

2019年银行业分析报告

2019年银行业分析报 告 2019年9月

目录 一、我国银行业概述 (4) 二、我国银行业现状 (5) 1、大型商业银行 (5) 2、全国性股份制商业银行 (6) 3、城市商业银行 (7) 4、农村金融机构 (7) 5、其他类金融机构 (8) 三、我国银行业发展趋势 (8) 1、银行业整体经营实力不断增强,国际影响力显著提升 (8) 2、银行业市场竞争格局发生变化,对市场定位要求提高 (9) 3、银行业监管体系不断完善,风险管控全面强化 (9) 4、小微企业金融服务力度加大 (11) 5、个人银行产品和服务的需求日益增加 (12) 6、中间业务收入成为新的盈利增长点 (12) 7、互联网金融领域快速发展 (13) 8、产品创新能力和客户服务意识不断提高 (14) 9、国际化发展稳步推进 (14) 四、影响我国银行业发展的因素 (15) 1、宏观经济 (15) 2、市场竞争 (16) 3、货币政策 (16)

4、金融市场 (18) 5、信息技术 (19) 五、我国银行业的监管 (19) 1、监管架构 (19) (1)中国银保监会 (20) (2)人民银行 (21) (3)财政部 (21) (4)其他监管机构 (22) 2、监管内容 (22) 3、主要法律法规及政策 (23) (1)基本法律法规 (23) (2)行业规章及其他规范性文件 (23) 4、巴塞尔资本协议对我国银行业监管的要求 (23)

一、我国银行业概述 面对复杂严峻的国内外经济金融形势,我国银行业始终把满足经济社会对金融服务的各项要求作为奋斗目标,坚持稳中求进工作总基调,按照高质量发展要求,有效应对外部环境深刻变化,持续深入推进改革创新,积极践行转型发展,切实强化风险管控,不断提高金融服务质量。在监管部门的引领下,我国银行业相继建立了以资本约束、风险管理、内控合规、资产负债管理等为主要内容的经营管理体制。目前,我国银行业体系渐趋完整,抗风险能力日益增强,资产质量明显提高,资本实力显著增强,盈利水平稳步提升,稳居我国金融业主导地位,在加快经济结构调整、促进经济转型升级、支持实体经济发展等方面发挥了重要作用。 截至2018年12月31日,我国银行业金融机构共有法人机构4,588家,包括1家开发性金融机构、2家政策性银行、6家大型商业银行、12家全国性股份制商业银行、4家金融资产管理公司、134家城市商业银行、1家住房储蓄银行、17家民营银行、1,397家农村商业银行、30家农村合作银行、812家农村信用社、1,616家村镇银行、13家贷款公司、45家农村资金互助社、41家外资法人银行、68家信托公司、69家金融租赁公司、253家企业集团财务公司、25家汽车金融公司、23家消费金融公司、5家货币经纪公司、14家其他银行业金融机构。 近年来,我国银行业金融机构资产和负债规模稳步增长,资产质量保持平稳,风险抵补能力较为充足。根据中国银保监会统计数据,

2006年国审玉米品种介绍

2006年国审玉米新品种2009-05-24 19:25 审定编号 国审玉2006001 国审玉2006003品种名称 京科308审定编号 国审玉2006002品种名称 农华98 长城315 承玉20 吉农大302号 秦龙13 吉单415 三北9号 本玉18 郝育12 丹玉69号 利民15 先玉252 先玉335 农华8号

屯玉99 鲁单6006 中科11号 鲁单9006 中农大236 登海3838 东4243 三农201 雅玉28 鄂玉25 兴垦10号国审玉2006004 国审玉2006005长城1142国审玉2006006 国审玉2006007 国审玉2006009 国审玉2006011万孚2号国审玉2006008 秀青74-5国审玉2006010 兴垦3号国审玉2006012 国审玉2006013登海3312国审玉2006014 国审玉2006015 国审玉2006017 国审玉2006019

国审玉2006023 国审玉2006025 国审玉2006027铁单20号国审玉2006016 辽作1号国审玉2006018 铁研26号国审玉2006020 沈玉21国审玉2006022 中科10号国审玉2006024 先玉696 富友9号国审玉2006026 国审玉2006028 国审玉2006029中农大369国审玉2006030 国审玉2006031 国审玉2006033 国审玉2006035 国审玉2006037安玉13 万孚7号 粟玉2号 中单808国审玉2006032 国审玉2006034 国审玉2006036

国审玉2006038登海3731国审玉2006040 国审玉2006041登海3686国审玉2006042 国审玉2006043 国审玉2006045 国审玉2006047 国审玉2006048先玉508国审玉2006044 渝单11号国审玉2006046 春喜11号国审玉2006048 长玉1号国审玉2006050中农大青贮GY4515 辽单青贮529 雅玉青贮27 雅玉青贮26 京科甜126 中农大甜413 国审玉2006051三北青贮17国审玉2006052 国审玉2006053京科青贮301国审玉2006054 国审玉2006055郑青贮1号国审玉2006056 国审玉2006057登海青贮3930国审玉2006058 国审玉2006059郑加甜5039国审玉2006060 国审玉2006061郑黄糯928国审玉2006062西星白糯13号

银行行业分析报告

银行行业分析报告 (一)银行发展的总体概括 1、近年来银行发展状况: 我国银行的分配状况:3家政策性银行分别是:国家开发银行、农业发展银行和进出口银行;4家商业银行分别是:中国银行、中国农业银行、中国工商银行、中国建设银行;11家股份制商业银行分别是:交行、中信、华夏、招商、光大、民生、浦东发展、深圳发展、渤海、广发、兴业,以及110家城市商业银行;目前,我国银行体系由大型商业银行、股份制商业银行、城市商业银行及其他类金融机构组成。 表1为截止2012年12月31日,我国银行业各类金融机构境内外资产和负债总额情况: 资产总额占比% 负债总额占比% 大型商业银行60.4 44.93 56.09 44.89 股份制商业银行23.53 17.61 22.21 17.78 城市商业银行12.35 9.24 11.54 9.24 其他类金融机构37.71 28.22 35.11 28.1 总计133.62 100 124.95 100 解析:在我国银行体系中大型商业银行依旧占据了主要地位。但近几年来,所占的市场份额逐渐下降,与此同时,股份制商业银行、城市商业银行和其他金融机构发展速度逐渐加快,所占市场份额有所提高。 2、银行行业前景分析: 图1 企业景气指数和企业家信心指数

图2 银行行业信心指数与景气指数 图1中,企业景气指数都大于临界值100,说明当前企业景气状态处于温和回升状态; 图2 中,银行业景气指数小于临界值100,因此可以反应出银行业在近一年多内的景气状态 不佳;银行家信心指数偏低,说明近年来处于金融行业银行业的发展并不顺利。 银行行业经济结构银行行业的经济周期银行行业生命周期行业类型垄断竞争型周期型行业成长阶段金融服务行业 4、行业板块的变动趋势: 表2、3为2012年16家上市银行的收入情况: 营业总收入增长率股东净利润增长率利息净收益增长率 25570.54 15.2 10269.28 17.5 20367.43 16.6 手续费净收入增长率拨备支出增长率其他项目收益增长率4642.11 12.6 2295.18 8.5 561.01 -8.4 结果分析: 平均成本收入比中,其中五大行提升0.03个百分点至31.76%,城商行下降了1.35个百分 点至29.9%,农行、中行、中信、平安银行成本收入比提升。 业务和管理费用增长率% 12平均成本收入比% 11平均成本收入比% 8158.6 14.3 32.18 31.9 12净息差% 11净息差% 12非息收入比例% 11非息收入比例% 2.64 2.66 20.35 21.33 结果分析: 净息差中,股份制银行下降最多,达到9个基点,其中平安和民生银行下降最多,分别为 38个基点和36个基点,兴业银行反弹18个基点;同时,由于银监会对行业收费的管理导 致五大行手续费收入增幅减小。股份制银行和城商行非息收入占比分别为17.75%和12.10%, 同比提高1.89和1.02个百分点。 图3为2012年主要财务指标:

精编【行业分析】中国银行业分析报告

【行业分析】中国银行业分析报告 xxxx年xx月xx日 xxxxxxxx集团企业有限公司 Please enter your company's name and contentv

目录 上篇:行业分析提要部分 (3) I基本分析 (3) II基本评价 (4) 下篇:行业分析说明部分 (5) I银监会政策走势分析 (5) 一、加强对股份制银行监管 (5) 二、重拳严控银行贷款流向 (6) 三、股市房地产成风险控制重点 (7) 四、重点彻查固定资产3000万以上的贷款项目 (7) 五、全线监管银行票据业务 (9) 六、政策悄然改变外资银行扩张提速 (10) 七、商业银行进入基金业几成定局 (12) II建立我国银行业持续性监管机制的问题分析 (15)

一、建立我国银行业持续性监管体制保障性要素分析 (15) 二、我国银行业建立持续性监管机制的问题分析 (18) III银行贷款利率走势及对上市银行影响分析 (22) 一、实际货币利率有望上浮 (22) 二、利差水平扩大影响大 (24) IV我国银行业发展的方向选择分析 (26) 一、加快我国银行业的国际化进程 (26) 二、从分业经营走向混业经营 (28) 三、必须大力发展网上银行 (28) 四、进一步深化我国的金融创新 (29) 五、金融监管与国际接轨 (30) V银行业热点分析 (32) 一、中国银行改革已经进入了全面加速的阶段 (32) 二、国有商业银行当前面临五大挑战 (35)

三、商业银行资本约束加强 (37) 四、国家对城市商业银行的监管力度加大 (44)

上篇:行业分析提要部分 I基本分析 2004年一季度,股份制商业银行继续呈现资产快速扩张势头,资产总额达到4.09万亿元,增长34.3%。在所有银行业金融机构中,股份制商业银行资产总额增长最快,增速高于平均水平17个百分点。 配合国家宏观调控政策,给过热行业降温,银监会最近频出重拳严控银行贷款。银监会提出,严禁企业将银行贷款借给关联企业作为项目资本金,严禁将流动性贷款用于固定资产投资,严格控制城市建设等各类打捆贷款。 银监会提出信托业要加强风险防范,当前要严防公募、保底、挪用、关联交易等违规风险,密切关注股市、房地产等高风险领域的风险控制。 银监会决定全面清理银行业金融机构对在建、拟建项目已发放或已承诺发放的固定资产贷款。其中重点是对总投资(包括固定投资和流动投资)3000万元及以上项目发放的固定资产贷款。 为进一步加强银行票据业务监管,防范银行票据业务风险,促进银行票据业务健康发展,中国银行业监督管理委员会日前就银行票据业务

银行经营分析报告

银行经营分析报告 银行经营分析报告 上半年,我行认真贯彻盛市行行长会议精神,坚持以科学的发展观指导经营工作,不断开拓市场,提早动手,抢抓机遇,坚持以公司业务为依托,发展个人金融业务,不断调整客户结构,强化中高端客户的维护和营销,加快构建县支行“大个金”的经营格局,积极推进经营模式和增长方式的转变。现将上半年经营工作报告如下。 一,各项经营指标完成情况 1、至六月末,储蓄存款净增3699万元,完成年度计划任务的%,较上年同期减少2051万元;对公存款下降14986万元,完成年度计划任务的%,较上年同期减少7375万元。 2、新增个人综合消费贷款58万元,完成年度任务的 32 %。个人综合消费贷款余额较年初增加43万元。 3、理财产品销售额40446万元,完成年度任务1900万元的2129%,其中,代理保险251万元,代理发行各类基金100万元,销售“稳得利”理财产品35万元,代理国债40060万元。新增个人中高端优质客户657户, 4、新增牡丹信用卡497张(含换卡101张),完成年度计划任务的%,超额完成分行下达的年度任务。新增牡丹灵通卡2160张,完成年度任务6000张的36%。 5、新增企业网上银行证书客户3户,企业网上银行普通客户14户,个人网银证书客户26户,个人网银普通客户749户,个人电话银行350户,手机银行30户。 6、实现利息收入162万元,较上年同期增加32万元,完成年度任务的%。 7、实现中间业务收入141万元,较上年同期增加80万元,完成全年中间业务收入任务的%。(若计算今年第 二、三期国债手续费,中间业务收入实际完成337万元,已超额完成全年208万元任务)。 8、实现账面利润530万元(去年481万元),实现拨备前利润522万元。 二,上半年主要工作总结: 年初,我行将各项业务的营销和发展作为经营工作的重中之重,为此,支行积极根据县域经济的发展,整合内部机构,进一步加大考核,制定符合我行实际的业务营销方案,实施以项目产品带动业务发展。 1,整合内部机构,进一步实施“大个金”经营战略,

2006年国审玉米品种简介

玉米科学2006,14(5):173~176JournalofMaizeSciences2006年国审玉米品种简介 审定编号:国审玉2006001 品种名称:京科308 选育单位:北京市农林科学院玉米研究中心 品种来源:母本JN15,来源于自选系J0045×齐319;父本J24-2,来源于自选系京02×黄野4。 审定编号:国审玉2006002 品种名称:农华98 选育单位:北京金色农华种业科技有限公司 品种来源:母本YF01,来源于478×合344;父本YF02,来源于444×黄野四。 审定编号:国审玉2006003 品种名称:兴垦10号 选育单位:内蒙古丰垦种业有限责任公司 品种来源:母本兴垦自101-1,来源于四早82;父本兴垦自矮34,来源于黑龙江省海伦市种子公司1134的变异株。 审定编号:国审玉2006004 品种名称:长城315 选育单位:中种集团承德长城种子有限公司 品种来源:母本北711,来源于黑龙江北安农科所;父本M8349-1,来源于罗早4×830的二环系。 审定编号:国审玉2006005 品种名称:长城1142 选育单位:中种集团承德长城种子有限公司 品种来源:母本V14,来源于承18×黄早粘;父本489,来源于海玉6号的二环系。 审定编号:国审玉2006006 品种名称:承玉20 选育单位:河北承德裕丰种业有限公司 品种来源:母本承系53,来源于H21×502的二环系;父本承系60,来源于美国杂交种556832。 审定编号:国审玉2006007 品种名称:万孚2号 选育单位(个人):邢成久 品种来源:母本H16,来源于7922×Mo17选系;父本F118,来源于丹340×502选系。 审定编号:国审玉2006008 品种名称:吉农大302号 选育单位:吉林农大科茂种业有限责任公司 品种来源:母本km11,来源于(辽6701×7884-7)×7884-7;父本km12,来源于美国杂交种78599×Mo17。 审定编号:国审玉2006009 品种名称:秀青74-5 选育单位:中种集团承德长城种子有限公司 品种来源:母本Jk88,来源于(6jk08×488)×488;父本434,来源于(黄早4×丹340)×黄早4。 审定编号:国审玉2006010 品种名称:秦龙13 选育单位:陕西秦龙绿色种业有限公司 品种来源:母本早46,来源于7922×5003;父本L676,来源于泰系TR×黄早4。 审定编号:国审玉2006011 品种名称:兴垦3号 选育单位:内蒙古丰垦种业有限责任公司 品种来源:母本兴垦自167-1,来源于C90-2×掖52106;父本改良Mo17,引自甘肃省张掖市种子公司。 审定编号:国审玉2006012 品种名称:吉单415 选育单位:吉林省农业科学院玉米研究所 品种来源:母本8902,来源于掖107×8112;父本承351,引自河北省承德市农科所。 审定编号:国审玉2006013 品种名称:登海3312 选育单位:山东登海种业股份有限公司 品种来源:母本H4462-5,来源于掖478×丹9046的二环系;父本掖81162,来源于掖107早熟变异株的选系。 审定编号:国审玉2006014 品种名称:三北9号 选育单位:三北种业有限公司 品种来源:母本S457,来源于(Mo17×107)×78599;父本B08,来源于(黄早4×新疆地方种)×野鸡红。 审定编号:国审玉2006015 品种名称:铁单20号 选育单位:辽宁省铁岭市农业科学院、辽宁铁研种业科技有限公司 品种来源:母本铁97005-1,来源于美国杂交种US1;父本铁D9125,来源于铁C8902×丹340。 审定编号:国审玉2006016 品种名称:本玉18 选育单位:辽宁省本溪满族自治县农业科学研究所 品种来源:母本63792,来源于7884-7×铁7922;父本7017,来源于B70×Mo17。 审定编号:国审玉2006017 品种名称:辽作1号 选育单位:辽宁种业服务中心 品种来源:母本A80,来源于478改良系;父本T121,来源于Mo17×丹340。 审定编号:国审玉2006018 品种名称:郝育12

2015年家电行业分析报告

2015年家电行业分析 报告 2015年6月

目录 一、上半年回顾:家电整体略有上升,智能电视大放异彩 (6) 1、传统白电(冰洗空)新增和替换需求乏力 (6) 2、智能电视大放异彩 (7) 3、小家电仍是增长动力 (9) 二、下半年家电整体良好,重点关注三条主线 (11) 1、家电整体良好 (11) (1)房地产复苏带动家电整体良好 (11) (2)电商下乡促进家电销售 (11) 2、重点关注三条主线 (13) (1)互联网时代家电的技术革新 (13) (2)寻找家电消费需求 (14) (3)重点关注三条主线 (16) 三、健康类“两净”产品具有刚需 (17) 1、净水器仍有极大的新增和替换需求 (17) (1)本源问题:最健康的饮用水是经过净化的自来水 (19) (2)全屋净水是家庭的必然选择 (22) (3)全屋净水运用KDF+活性炭技术 (23) ①KDF主要有以下净水功能 (24) ②KDF相比较膜处理有以下几个优势 (24) ③全屋净水器的品牌 (24) ④全屋净水运用KDF+活性炭技术是家庭最理想选择 (25) (4)全屋净水机的选择标准 (27) (5)相关企业 (27) 2、空气净化器具有极大的新增和替换需求 (28) (1)室内空气污染问题越来越严重 (29) (2)主动+被动净化技术是目前空气净化的最先进技术 (30) (3)空气净化技术将向着更为综合、智能的方向发展 (31)

(4)具有空气净化功能的空调不能替代空气净化器 (32) (5)《空气净化器》国家标准即将出台,市场将更加规范 (32) (6)国内空气净化器的领先厂商有海尔、美的和开能 (33) 四、智能化带动家电新增和替换需求 (33) 1、智能家电是智能家居的核心 (33) 2、智能家居呈现三类框架定义 (34) (1)云罐平台代表了IT 类企业在智能家居领域的思路 (34) (2)京东微联代表了电商等互联网企业在智能家居领域的思路 (35) (3)海尔的u-home代表了家电类企业在在智能家居领域的思路 (36) 3、智能家电消费路径 (37) 4、《通则》对于智能家电的普及具有积极意义 (37) 5、看好三类智能家电:智能照明、吸油烟机、扫地机器人 (40) 6、智能照明 (40) (1)LED照明能满足人们对健康的需要 (41) (2)智能照明能满足人们个性化和节能的需求 (42) (3)政策支持是LED照明的快速发展的催化剂 (44) ①发改委订立“中国逐步淘汰白炽灯、加快推广节能灯”项目 (44) ②发改委发布《半导体照明节能产业规划》 (44) ③“中国制造2025” 为LED照明行业提供政策支持 (45) (4)LED室内照明市场将成为LED照明行业未来最大增长点 (46) (5)对标:行业翘楚飞利浦hue 智能灯泡 (47) (6)相关企业 (49) 7、吸油烟机 (50) (1)消费者对智能化吸油烟机有较为一致的需求 (52) (2)智能化方向之一:智能调节排风量大小 (53) ①自动巡航增压功能 (53) ②智能感应,根据油烟大小调整风量 (53) (3)智能化方向之二:自动清洗技术 (54) ①智能蒸汽洗:代表企业--美的 (54)

2019年金融行业发展情况调研报告

金融行业发展情况调研报告 金融业作为现代经济的核心,在经济社会发展中的作用越来越重要。大力发展金融业,是促进我市经济更好更快发展的重要保障。今年上半年,我们组织部分政协委员,对我市金融业发展情况进行调研。在市政协副主席储昭平的带领下,调研组听取了有关部门的情况通报,先后召开了金融界人士座谈会、企业家座谈会、金融专家座谈会,并实地走访了有关金融机构,了 解我市金融业发展取得的成绩,查找存在的问题和不足,积极提出加快发展的建议。现将有关情况报告如下: 一、我市金融业发展的基本情况 近年来,我市坚持以邓小平理论和“三个代表”重要思想为指导,牢固树立和落实科学发展观,认真贯彻中央宏观调控政策,积极调整 产业结构,大力发展金融服务业,努力支持金融机构改革,促进了金融业的全面发展,发挥了金融在经济社会发展中的支撑和保障作用。 1、金融工作明显加强 市委、市政府高度重视金融工作,出台了《关于印发合肥市加快发展现代服务业的若干政策(试行)》、《关于推进中小企业振兴计划、解决企业流动资金问题的若干政策》等政策措施,激发和调动金融机构支持地方经济发展的积极性和主动性,引导和支持金融企业做大做强。建立了与金融监管部门、金融机构协调机制,定期召开会议,研究分析形势,协调解决问题。银政企沟通机制更加畅通、更加密切,金融与地方经济互动融合、互相促进的局面进一步形成。今年3月,

我市成立了金融工作办公室,其主要职责是协调驻肥金融监管机构和驻肥金融机构与地方政府之间的关系,落实中央金融政策,推荐公司上市,协同有关部门推进金融体制改革。金融工作办公室的成立及其职能的发挥,必将对我市金融业的统筹协调发展起到有力的促进作用。 2、金融总量迅速壮大 调研中了解到,近年来我市金融机构存贷款余额增长迅速。截 至末,全市金融机构本外币存、贷款余额分别为2752.7亿元和2678.7亿元。4月末,我市金融机构本外币存、贷款余额分别为3416.51亿元和3098.1亿元,同比分别增长35.5%和36.5%,创历史新高。资本市场融资力度加大。全市17家上市公司发行股票19只,从资本市场募集资金83亿元。9月以来,市建投集团、海恒集团共发行企业债 37亿元,市国资公司申请发行10亿元企业债正在办理股权质押登记手续,另有40亿元企业债的发行正在申请之中。信托租赁典当融资 及小额贷款迅速发展。兴泰租赁累计向全市200户中小企业提供17 亿元租赁融资,兴泰信托新增信托规模43.94亿元。全市典当总额22.54亿元,年末典当余额5.74亿元。小额贷款公司自去年试点以来,已放贷1.44亿元。 3、金融体系不断完善 目前,全市有政策性银行2家,国有控股商业银行6家,股份 制银行6家,外资银行1家,地方银行2家,农村合作银行2家,村镇银行1家,进出口银行、华夏银行、恒丰银行、汇丰银行正在或准备来我市设立分支机构。我市证券期货保险业发展迅速,服务体系逐

中国银行业竞争力及研究分析报告

中国银行业竞争力研究报告 金融业作为国民经济进展的加速器,对我国的经济增长起了不可忽视的作用。加入WTO之后的中国银行业,面对跨国金融集团逐步入境的“狼群效应”,如何在以后激烈的市场竞争中塑造自身的核心竞争力,巩固原有的市场,维持并进展现有的地位,已成为国内各大银行的当务之急。 本报告在全国范围内开展了关于银行的网络调查,就消费者对各大银行的中意度,需求类型等作了全面的综合调查。 此次调查范围包涵了国内的各大银行以及所有进入中国市场的外资银行,具有专门强的代表性和可参性。下图为部分调查结果:

据调查显示,目前最常光顾的银行排名前四的均为国有商业银行,其中中国工商银行以69.65%的支持率排名第一。由此能够看出,在加入WTO后对外资银行尚未完全取消监管的前三年,国有银行凭借着在国内长久以来建立的营销网络和深入中国消费者心中的信用观念,在外资银行未完全适应中国市场之前具备一定的竞争优势,但更应该看到的是,在今后的几年金融市场逐步完全开放的情况下,外资银行庞大的资金实力,成熟的经营模式,规范化的治理服务,以及遍及全球的营销网络对国有银行来讲将是强有力的竞争威胁。 消费者经常办理的业务决定着银行业以后进展的方向,同时对潜在需求的开发也是构成银行竞争力一个重要因素。

由上图能够看出,目前中国内地市场需求要紧集中在日常储蓄,生活费用的缴纳及异地汇款上,分不占到84.86%,39.74%和41.92%。这是传统国有银行建立在经营网点资源基础上的优势,但要看到的是,随着内地市场发育日益成熟,需求结构也在日益发生着变化,传统的金融服务项目在银行的利润空间中所占比例将日趋缩水;相反,信用卡业务,投资性贷款的需求将不断上升,这些业务的开展较传统业务需要更高的技术及人才储备,而这些恰恰是外资银行在全球扩张的竞争优势,作为国内的商业银行应该在看到自身优势的同时,把眼光放到长远的金融进展方向上去,做好与跨国金融集团同台竞争的预备。 在银行业的竞争中,客户对服务的中意度是构成银行综合竞争力的重要环节,这也是外资银行强调标准化服务的要紧缘故,下图是以中国工商银行和汇丰银行为例消费者服务评价的调查:

2018年银行行业分析报告

2018年银行行业分析 报告 2018年4月

目录 一、中国银行业状况 (4) (一)概述 (4) (二)国内银行业市场格局 (6) 1、历史沿革 (6) 2、银行业体系和市场格局 (6) (1)大型商业银行 (8) (2)全国性股份制商业银行 (8) (3)城市商业银行 (8) (4)农村金融机构 (9) (5)其他类金融机构 (9) 3、全国性股份制商业银行市场格局 (9) (三)银行业准入政策 (11) (四)国内银行业的影响因素及发展趋势 (11) 1、宏观经济对银行业发展带来的影响 (11) 2、商业银行资本监管趋严 (12) 3、小微企业金融服务成为重要增长点 (13) 4、零售银行业务需求日益增加 (14) 5、综合化经营能力要求不断提高 (14) 6、银行间和交易所市场不断发展 (15) 7、互联网金融的双向影响 (15) 8、利率市场化背景下竞争日益激烈 (16) 9、推进民营银行发展 (17) 10、存款保险制度的稳步推进 (17) 二、国内银行业的监管体制 (18) (一)概述 (18) (二)主要监管机构 (19) 1、中国银监会 (19)

2、中国人民银行 (21) 3、其他监管机构 (23) (三)国内银行业监管内容 (23) 1、市场准入监管 (23) 2、业务监管 (24) 3、审慎性经营的要求 (24) 4、风险管理的要求 (24) 5、公司治理的要求 (24) (四)国内银行业主要法律法规及政策 (24) 1、基本法律法规 (25) 2、行业规章 (25) (五)国内银行业监管趋势 (26) 1、巴塞尔协议的影响 (26) 2、综合经营的交叉监管和监管国际化 (28) 3、强化互联网金融、普惠金融的监管 (28) 4、宏观审慎评估体系的影响 (29) 5、银行业监管环境趋严 (29)

2011年通过国家审定的玉米新品种

2011年通过国家审定的玉米新品种 审定编号:国审玉2011001 品种名称:辽禾6 选育单位:大连盛世种业有限公司 品种来源:SD7928×SD8738 特征特性:在东北早熟区出苗至成熟127天,与先玉335相当。幼苗叶鞘绿色,叶片绿色,叶缘白色,花药浅紫色,颖壳绿色。株型半紧凑,株高283厘米,穗位高120厘米,成株叶片数20片。花丝浅紫色,果穗长筒型,穗长19厘米,穗行数18~20行,穗轴粉色,籽粒橙红色、半马齿型,百粒重35.6克。 经吉林省、黑龙江省农业科学院植物保护研究所两年接种鉴定,中抗大斑病和茎腐病,感丝黑穗病、弯孢菌叶斑病和玉米螟。经农业部谷物及制品质量监督检验测试中心(哈尔滨)测定,籽粒容重706克/升,粗蛋白含量8.52%,粗脂肪含量4.03 %,粗淀粉含量75.85%,赖氨酸含量0.34%。 产量表现:2009~2010年参加东北早熟春玉米品种区域试验,两年平均亩产734.7千克,比对照先玉335增产5.8%。2010年生产试验,平均亩产715.3千克,比对照先玉335增产4.0%。 栽培技术要点:1.在中等肥力以上地块种植。2.适宜播种期4月中下旬。3.每亩适宜密度3500~4000株。4.注意防治丝黑穗病。 审定意见:该品种符合国家玉米品种审定标准,通过审定。适宜在辽宁东部山区、吉林中熟区、黑龙江第一积温带和内蒙古中东部(通辽除外)中熟区春播种植。注意防治丝黑穗病。 审定编号:国审玉2011002 品种名称:吉东49号 选育单位:吉林省吉东种业有限责任公司 品种来源:XF×D22 特征特性:在东北早熟区出苗至成熟124天,比先玉335早2天。幼苗叶鞘浅紫色,叶缘绿色,花药浅紫色,颖壳绿色。株型紧凑,株高305厘米,穗位高126厘米,成株叶片数20片,花丝浅紫色,果穗短锥型,穗长18.5厘米,穗行数16~18行,穗轴白色,籽粒浅黄色、马齿型,百粒重34.9克。 经吉林省、黑龙江省农业科学院植物保护研究所两年接种鉴定,高抗茎腐病,中抗大斑病和玉米螟,感丝黑穗病和弯孢菌叶斑病。经农业部谷物及制品质量监督检验测试中心(哈尔滨)测定,籽粒容重730克/升,粗蛋白含量9.28%,粗脂肪含量4.53%,粗淀粉含量74.95%,赖氨酸含量0.30%。 产量表现:2009~2010年参加东北早熟春玉米品种区域试验,两年平均亩产731.1千克,比对照先玉335增产4.9%。2010年参加生产试验,平均亩产709.4千克,比对照先玉335增产2.5%。 栽培技术要点:1.在中等肥力以上地块种植。2.适宜播种期4月下旬。3.每亩适宜密度3500~3700 株。 4.注意防治丝黑穗病、弯孢菌叶斑病和玉米螟。 审定意见:该品种符合国家玉米品种审定标准,通过审定。适宜在辽宁东部山区、吉林中熟区、黑龙江第一积温带(双城除外)和内蒙古中东部(通辽除外)中熟区春播种植。注意防治丝黑穗病。 审定编号:国审玉2011003 品种名称:华农18 选育单位:北京华农伟业种子科技有限公司、北京市农林科学院玉米研究中心 品种来源:M6×京68 以往审定情况:2010年国家农作物品种审定委员会审定, 2010年北京市农作物品种审定委员会审定 特征特性:在东北早熟区出苗至成熟126天,比先玉335早1天。幼苗叶鞘紫色,叶片深绿色,叶缘紫色,花药紫色,颖壳绿色。株型半紧凑,株高286厘米,穗位高110厘米,成株叶片数20片。花丝浅

2016年家电行业分析报告

2016年家电行业分析 报告 2015年12月

目录 一、四个方面有利于2016年家电板块 (5) 1、2015年行情与基本面回顾 (5) (1)家电板块行情 (5) (2)子板块基本面 (6) 2、四个方面有利于2016年家电板块 (10) (1)房地产复苏利好家电板块 (10) (2)城镇化、电商和物流的快速发展,有利于家电消费 (11) (3)互联网经济和智能家居大潮流下,跨界合作产生新的经济生态圈 (13) (4)2016 年家电企业转型成果将显现 (15) 3、看好智能电视和整体厨房 (17) 二、智能电视生态圈形成,开始产生经济效益 (18) 1、彩电行业产品结构升级明显,有利于电视多方面应用的推动 (18) 2智能电视消费指数和内容指数持续景气表明智能电视内容与应用蓬勃发展 (20) 3、互联网品牌电视迅速壮大,智能电视产业链形成 (22) 4、智能电视收入重心从硬件转向互联网应用与内容 (24) 三、整体厨房经济即将兴起 (25) 1、嵌入式厨电、新兴厨电不断涌现促进整体厨房的消费 (25) (1)洗碗机是整体厨房推行中最积极的因素 (26) ①洗碗机本身发展优势与需求分析 (26) ②洗碗机发展与趋势 (27) ③洗碗机主要品牌介绍 (28) (2)电烤箱尤其嵌入式电烤箱将是整体厨房主要电器之一 (29) ①电烤箱超越面包机和微波炉成为厨电新宠 (29) ②嵌入式和智能化是电烤箱的两个发展方向 (30) 1)台式烤箱向嵌入式烤箱发展 (30)

2)普通烤箱向智能式烤箱发展 (31) ③厨电、橱柜、厨房企业同时盯上烤箱市场 (31) (3)电蒸箱是整体厨房的新宠 (34) ①电蒸箱与其他厨房加热电器相比更符合用户青睐 (34) ②电蒸箱成为主要厨电企业、厨房企业的重要产品 (35) ③电蒸箱发展趋势分析 (36) 2、在我国新的厨房形态和消费观念逐渐形成 (36) (1)各国厨房形态发展趋于一致:现代整体厨房 (37) (2)厨房形态从K 型向DK、LDK 演进,有利于嵌入式厨电的消费 (40) (3)厨房面积规范化利于现代整体厨房的实施 (40) (4)厨电企业、橱柜企业跨界经营,竞争格局初现 (41) ①欧派、金牌等:大力发展整体橱柜,深度整合厨电、五金等配套产品 (42) ②老板、华帝等:厨电带动橱柜发展,打造整体品牌 (42) ③海尔、美的等:大力发展高端整体厨房 (43) ④蓝谷、欧琳等:智能整体厨房产品化 (44) ⑤从部分到整体的必然趋势 (45) (5)国外知名品牌进入我国市场将加剧竞争 (46) 3、整体厨房须依靠专业协会推动 (47) (1)德国现代厨房协会(AMK):极大地推进了整体厨房的发展 (47) (2)美国国家厨卫协会(NKBA):建立了强大的培训体系 (48) (3)日本厨房工业会(JFEA)、日本厨卫工业会(JAKB):推动整个厨房产业合理健康发展 (49) (4)我国相关协会推动整体厨房发展 (50) 4、厨房经济重点企业 (51)

中国银行理财产品行业战略规划及投资前景分析报告

中国银行理财产品行业战略规划及投资前景分析报告 2016-2021年

编制单位:北京智博睿投资咨询有限公司【报告目录】 第一章中国银行理财产品行业进展环境 1.1银行理财产品行业定义及内涵 1.1.1银行理财产品定义 1.1.2银行理财产品分类 (1)按标价货币分类 (2)按收益类型分类 1.1.3银行理财产品运作原理 1.1.4银行理财产品运作特征 1.1.5银行理财产品收益来源 1.1.6银行理财产品与各类理财产品的比较

1.2银行理财产品行业监管政策 1.2.1行业监管机制 1.2.2行业要紧政策解读 (1)《关于加强商业银行存款偏离度治理有关事项的通知》(2)《关于规范商业银行理财业务投资运作有关问题的通知》 (3)《关于银行业金融机构代销业务风险排查的通知》 (4)《关于加强银行理财产品销售自律工作的十条约定》 (5)《商业银行理财产品销售治理方法》 1.2.3行业监管政策小结 1.3银行理财产品行业经济环境 1.3.1宏观经济环境 (1)GDP增长情况 (2)经济走势预测 1.3.2居民消费价格指数 1.3.3国内货币供应量分析 1.3.4人民币存贷款利率 1.3.5人民币存贷款余额 1.3.6宏观经济环境小结

(1)房地产先行指标持续恶化 (2)宽货币未导向宽信用 1.4银行理财产品行业市场经济环境 1.4.1利率市场 1.4.2汇率市场 (1)美元指数持续走强 (2)欧元汇率低位徘徊 (3)澳元理财依旧强势 1.4.3商品市场 1.4.4股票市场 第二章中国银行理财产品行业进展现状及展望 2.1银行理财产品发行规模及增长因素 2.1.1银行理财产品发行规模及特点 (1)银行理财产品发行规模 (2)银行理财产品发行特点 2.1.2银行理财产品增长驱动因素 (1)供给方因素 (2)需求方因素