2018一建建设工程经济

P1影响资金时间价值的因素:

(1) 资金的使用时间 (2) 资金数量的多少

(3) 资金投入和回收的特点一一在总资金一定的情况下,前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多 资金的负效益越小 (4) 资金周转的速度

P3利率的高低由以下因素决定 :

(1) 利率的高低首先取决于社会平均利润率的高低 ,并随之变动。在通常情况下,社会平均利润率是利率的最高界限

(2) 金融市场上借贷资本的供求情况

(3) 借岀资本要承担一定的风险.风险越大,利率也就越高 (4) 通货膨胀

(5) 借岀资本的期限长短

P4在以单利计息的情况下,总利息与本金、利率及计息周期数成正比关系 (复利非正比,非n 倍的关系)

P6

一

时间轴上的点称为时点,通常表示的是该时间单位末的时点

。

现金流量图绘制中,箭线长短只要能适当体现各时点现金流量数值的差异 ,并在各箭线上方(或下方)注明其现金流量的数值即

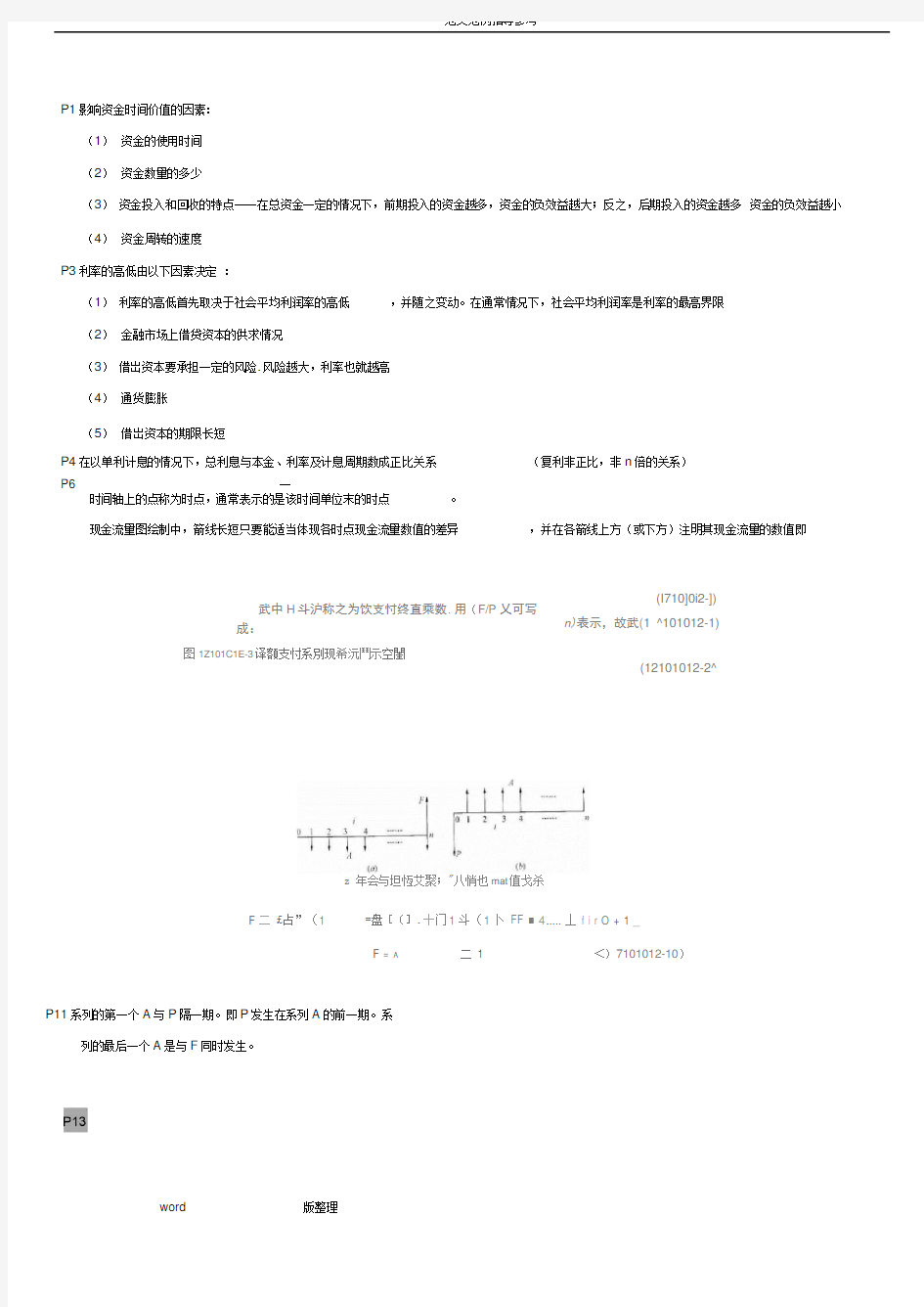

武中H 斗沪称之为饮支忖终直乘数.用(F/P 乂可写成:

图1Z101C1E-3译額支忖系別现希沅鬥示空閨

z 年会与坦恆艾聚;"八悄也mat 值戈杀

F 二 £占”(1

=盘[〔].十门1 斗(1 卜 FF ■ 4 ..... 丄 f i r O + 1 _ F = A

二 1

<)7101012-10)

P11系列的第一个A 与P 隔一期。即P 发生在系列A 的前一期。系

列的最后一个A 是与F 同时发生。

(I710]0i2-])

n)表示,故武(1 ^101012-1)

(12101012-2^

P16对于经营性方案,经济效果评价是从拟定技术方案的角度岀发,分析拟定技术方案的盈利能力、偿债能力和财务生存能力 营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力

。

(1Z101013-3)

对于非经

范文范例指导参考

ft = y x loo% 式中Ji —资收益率;

-1

扛术方案年净收益藏或年乎均净收益徹:

J ——技求方案投资.

尽M

X 1(X1^ (1Z101023-2)

丈中EBJT

技术方峯正常年份的年息税前利润或运営期内年平-均息税前利润; TI

技术方案总投资(包殆建设投资、建设期贷款利息和全部流动资金鳥

GZ1CI023-3)

式中.\P

技术方耒正常年忖购年谆利润或运啻期内年平均净利润.帝利润:…利润总 额一所得稅;

EC-技术方塞资木金。

总投资收益率或资本金净利润率指标不仅可以用来衡量技术方案的获利能力 ,还可以作为技术方案筹资决策参考的依据

(IZ101024-2)

式中I ——技术方案总投资;

八——技术方案每年的净收益?即沁=f CI -co)F

u

州口 Sfrft*

tUG. Hf-JMI

WiK4i£KH

悯严如 点劲比

崩

(1Z101023-1)

P21

T 技术方案备轩累计净现金流虽背次为疋或零的年数;

E (CI-CO )T —-技术方案第T 年的淨现金流呈u P25当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外 ,还能得到超额收益. 年份 1 2 3 4 5 6 7 (CJ- a)}T (IZ1O1O2I-3) 式中 净现金流量(万元) -4200 -4700 2000 2500 2500 2500 2500 解:根据式<lZlD1025h 可以得到匸 哪心―跡X 币拥-伽冥諾祠+兀唤諾萍+那^■卫詁 + 3500 x 卅莎 + 2500 x 77+W + 嘶況(TFW =-4200X0. 9259 - 47OOX 0. &573 + 2000 X 0.7938 + 2500 X 0.7350 十 2500 X 0. 6SO0+25QU X 0+ 6302 + 2500 X ① 5835 —242. 76 万元 由于FNPV=242.76万元>0 ,所以该技术方案在经济上可行 。 P26 财务内部收益率其实质就是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率 P27 若FIRR >1o,则技术方案在经济上可以接受;若F1RRV1 ,则技术方案在经济上应予拒绝 。 FIRR 的大小不受外部参数影响,完全取决于投资过程现金流量 。 P29偿还贷款的资金来源主要包括可用于归还借款的利润 、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源 。 P31 利息备付率也称已获利息倍数,指在技术方案借款偿还期内各年企业可用于支付利息的息税前利润 (EBIT 与当期应付利息(PI )的 ICR =器|工 (1Z1O1O28'3) 式中 E 旳丁 -息税前利涸.即利润总额与计人总成木费用的利息费用之和; PI ——计入总成木费用的应忖利蛊。 比值。 利息备付率从付息资金来源的充裕性角度反映企业偿付债务利息的能力 ,表示企业使用息税前利润偿付利息的保证倍率 。 P37盈亏平衡点要按技术方案投产达到设计生产能力后正常年份的产销量 、变动成本、固定成本、产品价格、营业税金及附加等数据来 计算,而不能按计算期内的平均值计算。 P39二、单因素敏感性分析的步骤: (1) 确定分析指标 (2) 选择需要分析的不确定性因素 (3) 分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况 (4) 确定敏感性因素 P41敏感度系数 式中2 敏感度系数; AF F 不确定性園素F 的变化率(听卄 AA A ——-不确定性因素F 发生2F 变化时.评价曲标丸的釧应婕化率£%人 _ AA/A A F7 C1Z101033) SAF>0 .表示评价指标与不确定因素同方向变化;SAF<0 .表示评价指标与不确定因素反方向变化 |SAF|越大,表明评价指标A对于不确定因素F越敏感。临界 点是指技术方案允许不确定因素向不利方向变化的极限值。 资本金现金流量表是从技术方案权益投资者整体(即项目法人)角度岀发,以技术方案资本金作为计算的基础和利息支付作 ,把借款本金偿还 为现金流岀。 P48 补贴收入同营业收入一样?应列入技术方案投资现金流量表 P52 用应纳增值税额=当期销项税额-当期进项税额 一级建造师《建设工程经济》计算公式汇总 1、单利计算 式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。 2、一次支付的终值和现值计算 ①终值计算(已知P求F即本利和) ②现值计算(已知F求P) 3、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ①终值计算(即已知A求F) ②现值计算(即已知A求P) ③资金回收计算(已知P求A) ④偿债基金计算(已知F求A) 4、名义利率r 是指计息周期利率:乘以一年内的计息周期数m所得的年利率。即: 5、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知(1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P,名义利率为r,一年内计息m次,则计息周期利率为。根据一次支付终值公式可得该年的本利和F,即:根据利息的定义可得该年的利息I 再根据利率的定义可得该年的实际利率,即有效利率ieFF 6、财务净现值(1Z101035) 式中FNPV——财务净现值; (CI-CO)t——第t年的净现金流量(应注意“+”、“-”号); ic——基准收益率; n——方案计算期。 7、财务内部收益率(FIRR——FinanciallnternaIRateoFReturn) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为:(1Z101036-2) 式中FIRR——财务内部收益率。 8、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:(1Z101032-1) -30 16:45:12 普通住宅建筑混凝土用量和用钢量: 1、多层砌体住宅:钢筋30KG/m2 砼0.3—0.33m3/m2 2、多层框架钢筋38—42KG/m2 砼0.33—0.35m3/m2 3、小高层11—12层钢筋50—52KG/m2 砼0.35m3/m2 4、高层17—18层钢筋54—60KG/m2 砼0.36m3/m2 5、高层30层H=94米钢筋65—75KG/m2 砼0.42—0.47m3/m2 6、高层酒店式公寓28层H=90米钢筋65—70KG/m2 砼0.38—0.42m3/m2 7、别墅混凝土用量和用钢量介于多层砌体住宅和高层11—12层之间 钢筋含量经验值(包括混凝土含量经验值)2009-05-08 08:34◆影响钢筋用量的因素: 1.混凝土钢筋含量应该分结构类型、高度、有无地下室等来讨论 2.厂房还应考虑柱距、生产工艺等因素 3.当然,这是平均数值,主要指标准层,转换层有所不同 4.与钢筋等级有关,三级钢较省量 5.这只是一般的情况下,但时很多时候这个数字都只能是作为一个参考.每一幢楼还是要认真的抽筋才行. 6.新的钢筋混凝土结构设计规范和其他规范实施后,钢筋用量又有较大副度提高, 7.各家设计院施工图的钢筋含量也有差距的 住宅楼建筑钢筋用量kg/m2 ▲砖混住宅 一般砖混住宅(6层) 27 屋面现浇,坡屋面,其余厨卫、阳台、飘窗现浇,飘窗计算一半面积,包括砌体加固筋,7度设防 27.7 八度设防,无桩基,6层砖混结构住宅,现浇楼板 35 砖混住宅楼 32-40 一般砖混住宅现在设计高了许多 35-40 ▲框架住宅 框架别墅 40-50 框架4层的宿舍楼(桩基础),跨度在4米*9米,层高3.6米, 38-45 框架多层住宿楼 46--60 一般框架住宅 42~46 一般框架住宅(6层) 45 八度设防框架结构住宅 50 框架住宅多层 40-50 框架住宅高层标准层 60 框架住宅高层转换层 120-130 框架住宅(12层左右)代地下车库(人防) 80-90 全现浇高层住宅地下2层,地上22层 65 框剪高层建筑不包含基础部分 60-70 框剪高层建筑转换层不包含基础部分 120 小高层不等 60-70 高层住宅 70 框剪--框架小高层,高层60-95KG 60-95 钻孔桩钢筋约110kg/m3 ▲住宅楼(江苏省) 1、一般砖混结构在28~30公斤 2、框架结构在38~41公斤 3、综合楼一般60公斤左右 2013年全国一级建造师执业资格考试 《建设工程经济》试卷 一、单项选择题(共60题,每题1分,每题的备选项中,只有1个最符合题意) 1.某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次。第二年末还本付息,则到企业需支付给银行的利息为()万元。 A.30.0 B.30.45 C.30.90 D.31.38 2.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。 若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。 A.200*(A/P,10%,6) B.200*(F/P,10%,6) C.200*(A/P,10%,7) D.200*(A/F,10%,7)3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。 A. 经营活动净现金流量 B. 投资活动净现金流量 C. 筹资活动净现金流量 D. 营业收入 4. 某设备5年前的原始成本是10万元,现帐面价值是3万元,市场价值是2万元,则该设备的沉没成本 为()万元。 A. 1 B. 3 C. 7 D. 8 5. 某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。则该 设备在静态模式下的经济寿命为()年。 设备在不同使用年限时的年成本 A.3 B.4 C.5 D.6 6. 关于设备租赁的说法,错误的是()。 A.融资租赁通常适用于长期使用的贵重设备 B.临时使用的设备适宜采用经营租赁方式 C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约 D.租赁期内,融资租赁凭承担人拥有租赁设备的所有权 7. 根据《建设工程工程量清单计价规范》(GB 50500-2013 ),关于工程计量的说法,正确的是( ) A.单价合同的工程量必须以承包人完成合同工程应子计量的工程量确定 B.发包人应在收到承包人已完成工程量报告后14 天核实 C.总价合同的工程量必须以原始的施工图纸为依据计量 D.所有工程内容必须按月计量 2009 年一建建设工程经济考试真题(1) 一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意) 1.在工程建设中,对不同的新技术、新工艺和新材料应用方案进行经济分析可采用的静态分析方法有( ) 。 A.增量投资分析法、净年值法、综合总费用法 B.增量投资分析法、年折算费用法、综合总费用法 C.净年值法、净现值法、年折算费用法 D.年折算费用法、综合总费用法、净年值法 2.某企业资产总额年末数为1163150元,流动负债年末数为168150元,长期负债年末数为205000元,则该企业年末的资产负债率为( ) 。 A.14.46% B.17.62% C.20.60% D.32.08% 3.建筑安装工程直接工程费中的人工费是指用于支付( ) 的各项费用。 A.施工现场除了机械操作人员以外的所有工作人员 B.施工现场的所有工作人员 C.从事建筑安装工程施工的生产和经管人员 D.直接从事建筑安装工程施工的生产工人 4.固定资产的账面价值是固定资产原值扣减( ) 后的金额。 A.累计折旧和累计减值准备 B. 预计净残值和累计减值准备 C.累计折旧 D. 预计净残值 5.某污水处理工程所在地政府每年给予该工程一定金额的财政补贴,在工程财务评价中,该项补贴资金应视为工程的( ) 。 A.权益资金 B. 一般现金流入 C.债务资金 D. 一般现金流出 6.股份有限公司溢价发行股票筹集的资金超过股票面值的溢价收入应( )。 A.计入资本公积 B. 计入盈余公积 C.增加为注册资本 D. 作为利得 7.建设工程人工定额是在( ) 的施工条件下测定和计算的。 A.先进 B. 平均先进 C.正常 D. 最差 8.己知某工程的年总成本费用为2000 万元,年销售费用、经管费用合计为总成本费用的15%,年折旧费为200 万元,年摊销费为50万元,年利息支出为100万元。则该工程的年经营成本为( ) 万元。 A.1750 B.1650 C.1350 D.650 10.按照2006 年财政部颁布的《企业会计准则第18 号—所得税》规定,企业采用( ) 对所得税进行会计处理。 A.资产负债表债务法 B. 应付税款法 C.递延法 D. 利润表债务法 11.某工程设计年生产能力为10 万台,年固定成本为1500 万元,单台产品销售价格为1200元,单台产品可变成本为650 元,单台产品营业税金及附加为150元。则该工程产销量的盈亏平衡点是( ) 台。 A.12500 B.18750 C.27272 D.37500 12.某施工企业在联系业务的过程中发生了10000 元的应酬费,即业务招待费,该项费 用 应当计入( )。 A.财务费用 B. 营业费用 C.经管费用 D. 工程成本 13.根据价值工程的原理,提高产品价值最理想的途径是( ) 。 A.在产品成本不变的条件下,提高产品功能 B.在保持产品功能不变的前提下,降低成本 C.在提高产品功能的同时,降低产品成本 一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321 ①终值计算(即已知A 求F ) i i A F n 11 )( ②现值计算(即已知A 求P ) n n n i i i A i F P )()() ( 1111 ③资金回收计算(已知P 求A ) 111 n n i i i P A )() ( ④偿债基金计算(已知F 求A ) 1 1 n i i F A )( 2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eFF 为: 11i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 10 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号); i c ——基准收益率; n ——方案计算期。 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为: t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率: %100 I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额; I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 %100 TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。 7、资本金净利润率(ROE ) 技术方案资本金净利润率(ROE )表示技术方案盈利水平 %100 EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润, 净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资; A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金的绝对值 上一年累计净现金流量现正值的年份数累计净现金流量开始出 1- t P 9、借款偿还期 余额 盈余当年可用于还款的盈余当年应偿还借款额 的年份数借款偿还开始出现盈余 1-d P 10、利息备付率 利息备付率=息税前利润/计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销-企业所得税=净利润+折旧+摊销+利息 12、总成本 C =C F +C u ×Q C :总成本;C F :固定成本;C u :单位产品变动成本;Q :产销量 量本利模型 2018年一建《建设工程经济》10分必考点 ★★★★★等值计算的注意要点及陷阱(P9): ★★★★★名义利率与有效利率:i=r/m(P11) 年有效利率:(P13) 对等额系列流量,需要注意:只有计息周期与收付周期一致时,才能按计息周期利率思路计算。否则只能用收付周期实际利率思路计算。 ★★★★★经济效果评价指标体系(P19):(理解记忆,考分类) ★★★★★技术方案现金流量表包括投资现金流量表、资本金现金流量表、投资各方现金流量表和财务计划现金流量表。(P42) ★★★★★租金的计算方法: 附加率法:(P63) 年金法:(P64) 如果是年初支付,年末公式基础上再除以(1+i) ★★★★★固定资产折旧指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是固定资产的原价扣除其预计净残值后的金额。(P99) (1)平均年限法:(P100) (2)工作量法:(P100) (3 P101) 管理费用—财务费用—资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)(P117) 利润总额=营业利润+营业外收入—营业外支出(P118) 净利润=利润总额—所得税费用(P118) ★★★★★价差预备费是为防止建设期内利率、汇率或价格变化导致投资增加预先预留的费用。 计算基数:建安费+设备及工器具购置费+工程建设其他费+基本预备费。(P182) ★★★★★工艺比较简单的工程)、干组,利用同组中的一组数据审查分项工程量的)程或不具备全面审查条件的工程)定额、计取的各项费用)。(P226~227)【注意预算审查和概算审查方法不要混淆】 一、单项选择题(共60题,每题1分,每题地备选项中,只有一个最符合题意) 1.某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本付息,则第三年末应 当偿还地本利和为()万元. A.2160 B.2240 C.2480 D.2519 文档收集自网络,仅用于个人学习 2.关于现金流量图地绘制规则地说法,正确地是(). A.对投资人来说,时间轴上方地箭线表示现金流出B.箭线长短与现金流量地大小没有关系C.箭线与时间轴地交点表示现金流量发生地时点 D.时间轴上地点通常表示该时间单位地起始时点文档收集自网络,仅用于个人学习 3.对于非经营性技术方案,经济效果评价主要分析拟定方案地(). A.盈利能力 B.偿债能力 C.财务生存能力 D.抗风险能力文档收集自网络,仅用于个人学习 4.某技术方案地总投资1500万元,其中债务资金700万元,技术方案在正常年份年利润总额400万元,所得税100万元,年折旧费80万元.则该方案地资本金净利润率为(). A.26.7% B.37.5% C.42.9% D.47.5% 文档收集自网络,仅用于个人学习 5.关于技术方案财务净现值与基准收益率,说法正确地是(). A.基准收益率越大,财务净现值越小B.基准收益率越大,财务净现值越大C.基准收益率越小,财务净现值越小 D.两者之间没有关系文档收集自网络,仅用于个人学习 6.技术方案地盈利能力越强,则技术方案地()越大. A.投资回收期 B.盈亏平衡产量 C.速动比率 D.财务净现值文档收集自网络,仅用于个人学习 7.某常规技术方案,FNPV(16%)=160万元,FNPV(18%)=-80万元,则方案地FIRR最可能为(). A.15.98% B.16.21% C.17.33% D.18.21% 文档收集自网络,仅用于个人学习 8.要保证技术方案生产运营期有足够资金支付到期利息,方案地利息备付率最低不应低于(). A.0.5 B.1 C.3 D.5 文档收集自网络,仅用于个人学习 9.以技术方案地总投资作为计算基础,反映技术方案在整个计算期内现金流入和流出地现金流量表是(). A.资本金现金流量表 B.投资各方现金流量表文档收集自网络,仅用于个人学习 C.财务计划现金流量表 D.投资现金流量表 10.某技术方案设计年产量为5000件,单位产品售价为2500元,单位产品变动成本是750元,单位产品地营业 税及附加为370元,年固定成本为240万元,该工程达到设计生产能力时年税前利润为()万元. A.450 B.135 C.635 D.825 文档收集自网络,仅用于个人学习 11.编制和应用施工定额之所以有利于推广先进技术是因为(). A.施工定额是强制实施地 B.施工定额是工程定额体系地基础 一建工程经济知识点完整版 一.资金时间价值的计算及应用 1. 资金时间价值: (1)概念:其实质是资金作为生产经营要素,在扩大再生产及其资金流通过程中,资金随时间周转使用的结果。 ——产生资金时间价值的两个必不可少的因素:①投入扩大再生产或资金流通;②时间变化。 (2)影响资金时间价值的因素:①资金使用时间;②资金数量大小;③资金投入和回收的特点(总资金一定,前期投入的资金越多,资金的负效益越大;资金回收额一定,离现在越近的时间回收的资金越多,资金的时间价值就越多);④资金周转的速度。 2. 利息与利率: (1)概念:——资金时间价值的换算方法与采用复利计算利息的方法完全相同。 ——复利计算有间断复利和连续复利之分。实际应用中都采用间断复利。 ——再工程经济分析中,利息常常被看成是资金的一种机会成本。 (2)利率高低的决定因素: <1>社会平均利用率:利率的高低取决于社会平均利润率的高低,并随之变动。 <2>金融市场上借贷资本的供求情况:借贷资本供过于求,利率便下降。 <3>风险;风险越大,利率越高。 <4>通货膨胀:资金贬值使利率无形中成为负值。 <5>期限:贷款期限越长,不可预见因素越多,利率也越高。 (3)利息与利率在经济活动中的作用: ——以信用发生筹集资金有一个特点就是自愿性,而自愿性的动力在于利息和利率。 ——信用就是经济活动中产生的赊欠关系,包括银行信用和商业信用。 (4)利息的计算:(单利与复利之分) <1>单利: 单i t ?=P I 在工程经济分析中,单利使用较少,通常只适用于短期投资或短期贷款。 <2>复利:)(i 11t t +?=-F F 利生利,利滚利。本金越大,利率越高,计息周期越 长,单利与复利差距就越大。 3. 资金等值概念; (1)两笔资金相同,在不同时间点,在资金时间价值作用下两笔资金不可能存在等值关系。 (2)两笔金额不等的资金,在不同时间点,在资金时间价值作用下,两笔资金有可能等值。 (3)两笔金额不等的资金,在不同的时间点上,在资金时间价值的作用下,如果某个时间点等值,则利率不变的情况下,其它时间点上也等值。 (4)两笔资金金额相等,在同一时间点上,在资金时间价值的作用下,两者资金等值。 (5)两笔资金金额不等,在同一时间点上,在资金时间价值的作用下,两笔资金不等值。 4. 影响资金等值的因素有三个:①资金数额的多少;②资金发生时间的长短;③利率的大小(是关键因素)。 5. 现金流 量图: (1)现金流量图 .. 一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321①终值计算(即已知 A 求F ) i i A F n 1 1 )(②现值计算(即已知 A 求P ) n n n i i i A i F P ) ()() (1111 ③资金回收计算(已知 P 求A ) 1 1 1 n n i i i P A )()(④偿债基金计算(已知 F 求A ) 1 1 n i i F A ) (2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。(2)年有效利率,即年实际利率。年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的 本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 1 1 1 m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率 i eFF 为: 1 1 i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 1 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+” 、“-”号); i c ——基准收益率;n ——方案计算期。 .. 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率 。其数学表达式为: t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额( 不是年销售收入)与方案投资总额(包括 建设投资、建设期贷款利息、流动资金等) 的比率: % 100I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额;I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 % 100TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。7、资本金净利润率( ROE ) 技术方案资本金净利润率( ROE )表示技术方案盈利水平 % 100EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资;A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金 的绝对值 上一年累计净现金流量 现正值的年份数 累计净现金流量开始出 1 -t P 9、借款偿还期 余额 盈余当年可用于还款的 盈余当年应偿还借款额的年份数 借款偿还开始出现盈余 1 -d P 10、利息备付率 利息备付率=息税前利润 /计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销 -企业所得税=净利润 +折旧+摊销+利息 2018年一级注册建造师考试《建设工程经济》的计算题预测分析汇总 1Z101010 资金的时间价值的计算及应用: 3个计算:单利和复利;终值和现值、名义和有效利率 例题:某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( B )万元。 A.12.00 B.12.12 C.12.55 D.12.68 记住两个常用公式:,(1)F =P*(1+i)n, (1)F =A*((1+i)n-1 )/i 认识一个表达符号:(求/已知,i,n到题目条件中去找) 学会三步计算方法: 例题:某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。若基准收益率为10%,复利计息,则每年末应获得的净现金流入为(A )万元。 A.200×(A/P,10%,6) B.200×(F/P,10%,6) C.200×(A/P,10%,7) D.200×(A/F,10%,7) 内部收益率 例题:某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。若项目总投资收益率为12%,则项目资本金净利润率为(C)。 A.16.20% B.13.95% C.12.15% D.12.00% 例题:技术方案投资现金流量的数据如下表示,用该技术方案的静态投资回收期为(C)年 A.5.0 B.5.2 C.5.4 D.6.0 净现值: 例题:某技术方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76万元。则该技术方案的内部收益率最可能的范围为(D )。 A.小于6% B.大于6%,小于8% C.大于12% D.大于8%,小于12% 1Z101030 技术方案不确定性分析: 1个计算+1个分析:盈亏平衡点计算;敏感性分析 例题:某技术方案的设计年产量为8万件,单位产品销售价格为100元/件,单位产品可变成本为20元/件,单位产品营业税金及附加为5元/件,按设计生产能力生产时,年利润为200万元,则该技术方案的盈亏平衡点产销量为(A )万件。 A.5.33 B.5.00 C.4.21 D.4.00 变化率的比例: SAF>0,评价指标与不确定因素同方向变化; SAF<0,评价指标与不确定因素反方向变化; 1Z101000工程经济 1Z101010 资金时间价值的计算及应用 1时间价值:资金的价值是随时间的变化而变化的,随时间的推移而增值,其增值的部分资金就是原有资金的时间价值。 2影响资金时间价值的因素: (1)资金的使用时间 (2)资金数量的多少 (3)资金投入和回收的特点。 (4)资金周转的速度 3利息:在借贷过程中,债务人支付给债权人超过原借贷金额的部分。(计算自己掌握)利息常常被看成是资金的一种机会成本。 利息是资金的增值。 4利率:在单位时间内所得利息额与原借贷金额之比,常用百分数表示。(计算自己掌握) 5影响利率高低的因素: (1)取决于社会平均利润率的高低。 (2)在社会平均利润率不变的情况下,取决于金融市场上的借贷资本的供求情况。 (3)借出资本要承担一定的风险,风险越大,利率也就越高。 (4)通货膨胀对利息的波动有直接的影响,资金贬值往往会使利息无形中成为负值。 (5)借出资本的期限长短。 6利息的计算:(单利,复利的计算方法给自己掌握) 注意:除非特别情况特殊说明,不然都按复利计息。 7现金流量图: 注意:计息周期和计息周期数要对应;月息对总月数,年息对总年数。 同时,如果提到利率,没说明的情况下,就是指年利率。 三要素:(1)现金流量的大小:绘制箭头应按同意比例画,所以箭头越长,资金流量越大。 (2)现金流量的方向:箭头方向,向下表流出,向上表流入。 (3)作用点:a.没有特殊说明,一般采用期末惯例制。如:提到某一年资金流入多少,在没说明的情况下,就是指该年年末。 b.N年年末=(N+1)年初。如:提到第2年年末流入100万就等于第3年年 初流入100万。 8现值和终值的计算。(复利计算) 现值:P(即现在的资金价值或本金) 终值:F(即n期末的资金价值或本金和) 年金:A(发生在<或折算为>某一特定时间序列各计息期末<不包括零期>的等额资金序列价值。 只出现在等额支付中) 计息期复利率:i 计息的期数:n 则,一次支付中: 等额支付中: P1 影响资金时间价值的因素: (1)资金的使用时间 (2)资金数量的多少 (3)资金投入和回收的特点——在总资金一定的情况下, 前期投入的资金越多,资金的负效益越大;反之,后期投入的资金越多,资金的负效益越小 (4)资金周转的速度 P3 利率的高低由以下因素决定: (1)利率的高低首先取决于社会平均利润率的高低,并随之变动。在通常情况下,社会平均利润率是利率的最高界限(2)金融市场上借贷资本的供求情况 (3)借出资本要承担一定的风险.风险越大,利率也就越高 (4)通货膨胀 1 2 (5)借出资本的期限长短 在以单利计息的情况下,总利息与本金、利 率及计息周期数成正比关系(复利非正比, 非 n 倍的关系) 时间轴上的点称为时点,通 常表示的是该时间单位末的时点。 现金流量图绘制中,箭线长短只要能适当体现各时点现金 流量数值的差异,并在各箭线上方(或下方)注明其现金 流量的数值即 可。 P11 系列的第一个 A 与 P 隔 一期。即 P 发生在系列 A 的前一期。系列的最后一 个 A 是与 F 同时发生。 P13 P 7 P 度出发,分析拟定技术方案的盈利能力、偿债能力和财务生存能力。对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。 P20 3 4 总投资收益率或资本金净利润率指标不仅可以用来衡量技术 方案的获利能力,还可以作为技术方案筹资决策参考的依据。 P24 P25 当 FNPV>0 时,说明该技术方案除了满足基准收益率要求 的盈利之外,还能得到超额收益. 【例 lZl01025】已知某技术方案有如下现金流量 (表 1Z101025),设 ic=8%,试计算财务净现值 (FNPV )。某技术方案净现金流量 单位:万元 表 1Zl01025P 2 P 年 份 1 2 3 4 5 6 7 2013建设工程经济计算题考点 1.资金等值的计算 (1)掌握一次性支付的终值计算(已知P求F) 公式:F=P(1+i)n F= 一次支付n年末的终值(本利和) P=一次性支付(投资)的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(P使用的时间) (1+i)n为终值系数,表示为(F/P,i,n).如果题中给出系数,则计 算公式为:F=P(F/P,i,n) 例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少? 答:F=P(1+i)n=1000*(1+10%)5=1610.51万元 (2)掌握一次性支付的现值计算(已知F求P) 公式:P=F/(1+i)n= F(1+i)-n F= 一次支付n年末的终值(本利和) P=一次性支付(投资)的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(P使用的时间) (1+i)-n 为现值系数,表示为(P/F,i,n ), 如果题中给出系数,则 计算公式为:P=F (P/F,i,n ) 例题:某公司希望所投资项目5年末有1000万元资金,年复利率为 10%,试问现在需一次性投资多少? 答:P= F(1+i)-n =1000×(1+10%)-5=620.9万元 (3)掌握等额支付系列的终值计算(已知A 求F ) 公式:F=A i i n 1)1(-+ F= 等额支付系列的终值(本利和) A= 年金,等额支付每一次支付的资金金额 i= 年、月、季度利率(计息期复利率) n= 计息的期数(A 使用的时间) i i n 1)1(-+为等额支付系列的终值系数(年金终值系数),表示为:(F/A,i,n ),如果题中给出系数,则计算公式为: F=A (F/A,i,n )。 例题:某投资人若10年内每年末存10000元,年利率8%,问10 年末本利和为多少? 答:F=A i i n 1)1(-+=10000×%81%)81(10-+=144870元 (4)掌握等额支付系列的现值计算(已知A 求P ) 12墙一个平方需要64块标准砖 18墙一个平方需要96块标准砖 24墙一个平方需要128块标准砖 37墙一个平方需为192块标准砖 49墙一个平方需为256块标准砖 单位立方米240墙砖用量1/(0.24*0.12*0.6)单位立方米370墙砖用量1/(0.37*0.12*0.6)空心24墙一个平方需要80多块标准砖 普通住宅建筑混凝土用量和用钢量 1、多层砌体住宅 钢筋30KG/㎡ 混凝土0.3—0.33m3/㎡ 2、多层框架m a t c h 钢筋38—42KG/㎡ 混凝土砼0.33—0.35m3/㎡ 3、小高层11—12层 钢筋50—52KG/㎡ 混凝土0.35m3/㎡ 4、高层17—18层 钢筋54—60KG/㎡ 混凝土0.36m3/㎡ 5、高层30层H=94米 钢筋65—75KG/㎡ 混凝土0.42—0.47m3/㎡ 6、高层酒店式公寓28层H=90米 钢筋65—70KG/㎡ 混凝土0.38—0.42m3/㎡ 7、别墅混凝土用量和用钢量介于多层砌体住宅和高层11—12层之间 ※以上数据按抗震7度区规则结构设计 普通多层住宅楼施工预算经济指标 1、室外门窗(不包括单元门、防盗门)面积占建筑面积0.20—0.24 2、模版面积占建筑面积 2.2左右 3、室外抹灰面积占建筑面积0.4左右 4、室内抹灰面积占建筑面积 3.8 施工工效 1、一个抹灰工一天抹灰在35平米 2、一个砖工一天砌红砖1000—1800块 3、一个砖工一天砌空心砖800—1000块 4、瓷砖15平米 5、刮大白第一遍300平米/天,第二遍180平米/天,第三遍压光90平米/天 基础数据 1、混凝土重量2500KG/m3 2、钢筋每延米重量0.00617*d*d 3、干砂子重量1500KG/m3,湿砂重量1700KG/m3 4、石子重量2200KG/m3 5、一立方米红砖525块左右(分墙厚) 6、一立方米空心砖175块左右 7、筛一方干净砂需 1.3方普通砂 一点不同观点: 1、一般多层砌体住宅:钢筋25—30KG/㎡,其中经济适用房为16—18KG/㎡。 2、一般多层砌体住宅,室外抹灰面积占建筑面积0.5--0.7。 3、一般多层砌体住宅,模版面积占建筑面积 1.3--2.2,现浇板多少、柱密度会引起其数值的变化。 工程经济 一.资金时间价值的计算及应用 1. 资金时间价值: (1)概念:其实质是资金作为生产经营要素,在扩大再生产及其资金流通过程中,资金随时间周转使用的结果。 ——产生资金时间价值的两个必不可少的因素:①投入扩大再生产或资金流通;②时间变化。 (2)影响资金时间价值的因素:①资金使用时间;②资金数量大小;③资金投入和回收的特点(总资金一定,前期投入的资金越多,资金的负效益越大;资金回收额一定,离现在越近的时间回收的资金越多,资金的时间价值就越多);④资金周转的速度。 2. 利息与利率: (1)概念:——资金时间价值的换算方法与采用复利计算利息的方法完全相同。 ——复利计算有间断复利和连续复利之分。实际应用中都采用间断复利。 ——再工程经济分析中,利息常常被看成是资金的一种机会成本。 (2)利率高低的决定因素: <1>社会平均利用率:利率的高低取决于社会平均利润率的高低,并随之变动。 <2>金融市场上借贷资本的供求情况:借贷资本供过于求,利率便下降。 <3>风险;风险越大,利率越高。 <4>通货膨胀:资金贬值使利率无形中成为负值。 <5>期限:贷款期限越长,不可预见因素越多,利率也越高。 (3)利息与利率在经济活动中的作用: ——以信用发生筹集资金有一个特点就是自愿性,而自愿性的动力在于利息和利率。 ——信用就是经济活动中产生的赊欠关系,包括银行信用和商业信用。 (4)利息的计算:(单利与复利之分) <1>单利: 单i t ?=P I 在工程经济分析中,单利使用较少,通常只适用于短期投资或短期贷款。 <2>复利:)(i 11t t +?=-F F 利生利,利滚利。本金越大,利率越高,计息周期越长,单利与复利差距 就越大。 3. 资金等值概念; (1)两笔资金相同,在不同时间点,在资金时间价值作用下两笔资金不可能存在等值关系。 (2)两笔金额不等的资金,在不同时间点,在资金时间价值作用下,两笔资金有可能等值。 (3)两笔金额不等的资金,在不同的时间点上,在资金时间价值的作用下,如果某个时间点等值,则利率不变的情况下,其它时间点上也等值。 (4)两笔资金金额相等,在同一时间点上,在资金时间价值的作用下,两者资金等值。 (5)两笔资金金额不等,在同一时间点上,在资金时间价值的作用下,两笔资金不等值。 4. 影响资金等值的因素有三个:①资金数额的多少;②资金发生时间的长短;③利率的大小(是关键因素)。 5. 现金流量图: (1)现金流量图的三要素:①现金流量的大小(现金流量数额);②方向(现金流入和现金流出);③作用点(现金流量发生的时点)。 6. 等值的计算:现值(P );终值(F );利率(i );计息周期(n );年金(A );一次支付;等额支付系列。 (1)一次支付终值计算:(已知P ,求F ) n )i 1(+?=P F F=P (F/P ,i ,n ) (2)一次支付现值计算:(已知F ,求P ) -n )i 1(+?=F P P=F (P/F ,i ,n ) (3)等额支付终值计算:(已知A ,求F ) i 1 -)i 1(n +=A F F=A (F/A ,i ,n ) (4)等额支付现值计算:(已知A ,求P ) n n i 1i 1 -)i 1() (++=A P P=A (P/F ,i ,n ) 7. 等值计算的特殊要求: (1)已知F ,i ,n 求A ;已知P ,i ,n 求A 。——方法:基本计算、系数计算。 (2)一次支付系列与等额支付系列结合的计算; (3)等值计算与名义利率和有效利率计算的结合。 8. 名义利率与有效利率的计算: 内部真题资料,考试必过,答案附后 1.在计算财务净现值率过程中,投资现值的计算应采用( c ) A.名义利率 B.财务内部收益率 C.基准收益率 D.投资收益率 2.已知年利率12%,每月复利计息一次.则季实际利率为( c ) 3.每半年末存款2000元,年利率4%,每季复利计息一次.2年末存款本息和为( c )万元. D8492.93 4.用于建设项目偿债能力分析的指标是( b ) A.投资回收期 B.流动比率 C.资本金净利润率 D.财务净现值率 5.某常规投资方案,FNPV(i1=14%)=160,FNPV(i2=16%)=﹣90,则FIRR的取值范围为( c ) A.﹤14% B.14%~15% C.15%~16% D.﹥16% 6.某建设项目年设计生产能力10万台,单位产品变动成本为单位产品售价的55%,单位产品销售税金及附加为单位产品售价的5%,经分析求得产销量盈亏平衡点为年产销量4.5万台.若企业要盈利,生产能力要盈利,生产能力利用率至少应保持在( a )以上. A.45% B.50% C.55% D.60% 7.进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超 额净收益的影响,应选取的分析指标为( c ) A.财务内部收益率与财务净现值 B.投资回收期与财务 C.投资回收期与财务净现值 D.建设工期与财务净现值 8.属于项目资本现金流量表中现金流出构成的是( b ) A.建设投资 B.借款本金偿还 C.流动资金 D.调整所得税 9.某建设项目建设期3年,生产经营期17年,建设投资5500万元,流动资金500万元,建设期一次 第1年初贷款2000万元,年利率9%,贷款期限5年,每年复利息一次,到期一次还本付息,该项目的 总投资为( d )万元. A.6000 B.6540 C.6590 D.7077 10.在建设项目设计工作阶段,与投资准备工作紧邻的前项工作是( c ) A.编制项目建议书 B.编制项目可行性研究报告 C.进行初步设计 D.进行施工图设计 11.可行性研究报告中的投资估算深度,应满足( d ) A.金融机构信贷决策的需要 B.设备订货合同谈判的要求 C.施工图设计的需要 D.投资控制准确度要求 12.某设备一年前购入后闲置至今,产生锈蚀.此间由于制造工艺改进,使该种设备制造成本降低,其市场价格也随之下降.那么,该设备遭受了( b ) A.第一种有形磨损和第二种无形磨损 B. 第二种有形磨损和第一种无形磨损 C.第一种有形磨损和第一种无形磨损 D. 第二种有形磨损和第二种无形磨损 2017年一级建造师《工程经济》真题及答案 一、单项选择题 1、根据《建设工程量清单计价规范》GB50500-2013,关于提前竣工的说法,正确的是( )。 A.招标人压缩的公司天数不得超过定额工期的 50% B.工程实施过程中,发包人要求合同工程提前竣工,可以不征求承包人意见 C.发承包双方约定提前竣工每日历天应补偿额度,与结算款一并交付 D.赶工费用包括人工费、材料费、机械费以及履约保函手续费的增加 参考答案:C 2、某公司生产单一产品,设计年生产能力为3万件,单位产品的售价为380元/件,单位产品可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产销量为()。 A.20000 B.19000 C.15000 D.7500 答案:C 解析:直接采用盈亏平衡点产销量的计算公式,盈亏平衡点产销量的计算和设计生产能力无关。经过计算,BEP(Q)=2850000/(380-120-70)=15000件,选C。P34 3、编制设计概算时,国产标准设备的原价一般选用()。 A.不含备件的出厂价 B.设备制造厂的成本价 C.带有备件的出厂价 D.设备制造厂的出厂价加运杂费 答案:C 解析:计算国产设备原价时,一般是带备件的出厂价计算。作为国产设备,国内的运杂费单独列项,所以原价肯定不含运杂费。因为是标准设备,所以不需要成本价组合。是否含备件,一般是带备件的出厂价。见教材P156 4.企业净利润是()的余额。 A.当期营业利润扣除所得税费用 B.当期收入扣除增值税及附加 C.当期利润总额扣除增值税及附加 D.当期利润总额扣除所得税费用 答案:D 解析:利润包含3个层次,营业利润、利润总额和净利润,净利润也叫税后利润,是在利润总额的基础上减掉所得税。所以选D。教材P128 5.根据《建设工程工程量清单计价规范》GB50500-2013,某分部分项工程的项目编码为01-02-03-004-005,建设工程经济公式汇总

土建工程经济指标

2018年一级建造师《建设工程经济》考试真题及答案(标准整理版)

一建建设工程经济考试真题(全)

建设工程经济计算公式汇总

2018 年一建《建设工程经济》 10 分必考点

一级建造师建筑工程经济真题及解析整理版

2019年一建建设工程经济知识点汇总(完整版)

建设项目工程经济计算公式汇总

2018年一级注册建造师考试建设工程经济的计算题预测分析

一级建造师建设工程经济(重点知识)

2018年一建建设工程经济

工程经济常用计算公式及例题

建筑工程经济指标

2018一建建设工程经济考试重点

建设工程经济试题及答案

一级建造师《建设工程经济》真题及答案(2017年和2018年)