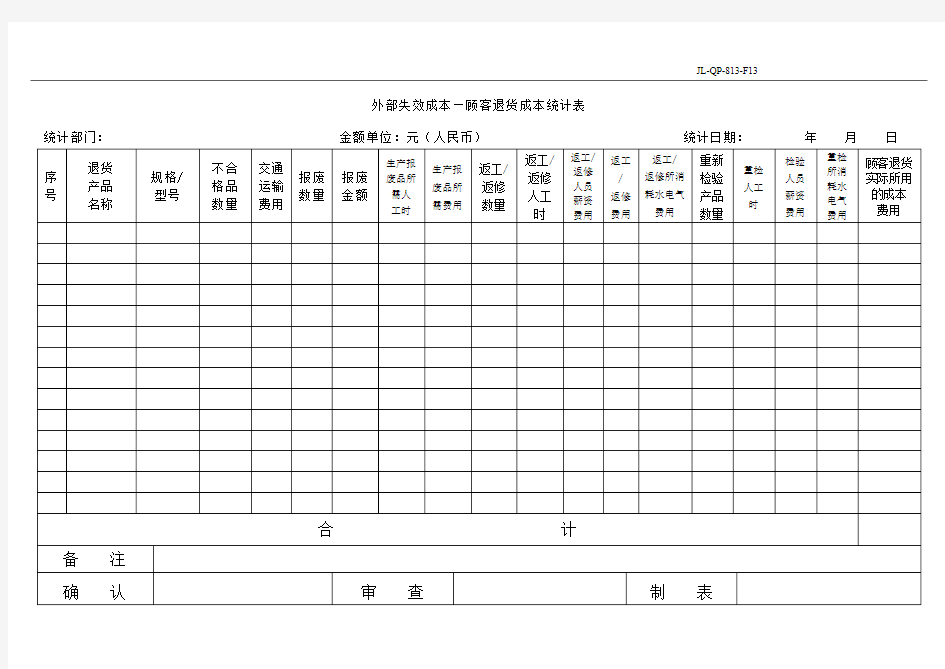

顾客退货成本统计表

JL-QP-813-F13

外部失效成本—顾客退货成本统计表

统计部门:金额单位:元(人民币)统计日期:年月日

关于客户退款执行流程

退款执行流程

退款流程 1、接受客户投诉 原因可能是:客户如果扣款成功,但未收到订单号及出票验证码;订单冲突现象存在;支付成功但支付超时。 详细询问故障情况和金额,银行应先核实款项是否到账,在确定已入账的情况下,原则上三个工作日以内退款。24小时内全额退还在原支付的卡上,但不排除特殊情况,视情况作特殊处理。 2、填写故障单(时限要求:10分钟) 客服部应根据客户信息,认真填写退款单(附件一),提交当日负责人审核无误后,提交技术部审核故障数据。 确保如下信息正确无误:订单编号,购买时间,银行,金额,注册手机号码,故障现像等。 TK订单号要正确无误,其中一个TK订单号写一张单子,时间按0000-00-00的格式写,并精确到分钟。 填写人应确保单子填写正确,审核无误提交技术部,技术部核实故障数据等原始信息,将核实的情况在故障单上进行记录,并及时反馈客服部。 3、客服各工作交接班次应做好工作交接,认真填写《工作交接单》 交接单注意事项 a)每项必填,没有的写无 b)完成工作明细:需要123......逐条写明

c)需其他人员跟进交接明细: i.如果有多个事件,也需123......逐条写明 ii.对于每个事件,需注明事件原因,经过,现在处理到哪个步骤,下个交接人需要做什么 iii.如果交接内容有退款故障单,则需注明故障原因,故障单处理到哪个步骤,下个交接人需要做什么,客户的联系方式,故障手机 号,金额,银行 d)订单分类: i.财务已处理的订单,指值班财务回复给客服有处理结果的订单, 包括已退款和未入帐的情况。需注明文件编号,购票手机号,金 额,银行,处理结果等,同时必须在当天的故障统计表中更新。 ii.已提交财务的订单,指客服部值班当天提交财务处理的故障单复印件。需注明文件编号,购票手机号,金额,银行,处理结果等, 同时必须在当天的故障统计表中更新。 iii.财务退回的订单,指客服部值班当天收到的被财务退回不予处理的故障单,注明退回原因,文件编号,购票手机号,金额,银行 等。 4、技术返回客服部后,客服部值班负责人提交财务部。(时限要求:60分钟) 5、财务部出纳对退款信息进行初核,会计复核,通过后交财务总监审批通过后退款,并及时告知客服部。(总时限要求:12小时) 6、客服部与财务部每月编制退款统计表,经部门主管审核通过后,于每月1日(遇双休日顺延)提交至行政人事部,由行政人事部对退款情况进行核实,并

质量成本策划方案

第一篇.前言 现代质量的含义是“以实现顾客满意,确定顾客的需求得到确定和满足”,如何达到顾客满意度,提升公司产品在市场中的竞争力,归根到底看企业能否提供价廉物美的产品,而“价廉”与“物美”往往是一对矛盾的统一体,能否达到这样和谐统一的境界,就要看企业如何管理,向管理要效益,才达到降低经营成本,提高效益的目的。 质量的问题实际上是一个经济的问题,为了达到质量要求,须进行一系列的活动,如人员培训,质量认证,检验分析,购入、使用、维修检定、检测仪器设备,内部的返工、返修、报废,外部的投诉、维修、退货、索赔等等,在这些过程的实施中都会产生一系列的费用,这些都是为质量而付出的费用,称作质量成本,是不可缺少的一笔费用,如何投入最少的这笔费用来获得顾客的满意,也就是如何达到质量经济性的管理,“既然不能不投,如何投入得最少、投入得最经济、投入得最有效”,这就是企业的管理者应思考的问题。 本策划方案就是从质量成本结构的划分,比例系数的设定,数据采集,统计分析等方面来进行策划,来达到质量成本最经济化的目的。

第二篇.方案内容 据我对企业质量控制的理念,制定了如下的方案内容,期望在质量成本建立的初期阶段,能起到引导质量管理观念,搭造质量成本管理的平台,建立质量成本管理模型的作用。 目录如下: 1.质量成本的构成 2.质量成本项目的含义与范围 3.质量成本数据的采集 4.质量成本统计数据的账务处理 5.质量成本模型的建立 6.质量成本的结构比例 7.质量成本的目标设定 8.质量成本的结果运用 9.质量成本系统的维护 10.质量成本管理的流程 11.附表一:06年质量成本目标的设定 12.附表二: XX年质量成本目标的分解计划

质量成本分析案例(DOC10页)

精品资料网() 25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料题报告 公司某事业部质量损失分析报告 一、文章概要 目前公司某产品品质非常脆弱,品质问题已成为制约该事业部可持续发展的关键瓶颈之一。本文希望从如下方面揭示问题: 1、质量损失不仅包括显性损失,而且包含更大的隐性损失。按照隐性损失 ABC核算法保守估测,该产品03年隐性质量损失是显性损失的2倍左右,达亿元;加上显性损失亿,质量损失高达亿元; 2、控制质量损失具有重要的战略与经营意义,如果按照实现353规划既定 质量目标保守推算,事业部因提升品质平均每年可获得收益万元; 3、品质问题的解决宜从电控着手,以建立大品质体系与成本品质均衡的决策

机制为手段,逐步摆脱品质“监控残缺”的尴尬局面,进入“全局掌控-重点突破-系统创新-全面收益”的良性循环阶段。 二、质量损失的内涵 1、质量损失的构成 所谓质量损失,是指企业为确保或提高产品质量而发生的费用支出,以及由于未能达到质量标准而造成的价值损失。它不仅包括为提高质量而实际支出的费用,而且还包括因品质缺陷导致的价值流失。 根据可识别性质量损失分为显性质量损失和隐性质量损失,按照产生流程分为预防成本、鉴定成本、损失成本(外部损失、内部损失)三部分(图1)。 图1:质量损失构成 2、隐性质量损失的内涵 由产品品质不良导致的价值链机会成本损失是隐性质量成本的本源,包括:顾客流失——老顾客流失和新顾客流失: 老顾客流失——顾客因维修体验而在二次选购时放弃选择原品牌,导致企业损失原可获得的收益。据麦肯锡对中国该产品市场的研究,未来几年老顾客比例呈迅速增长趋势,将由02年的%上升至08年的%。 新顾客流失——经口碑传播而建立某品牌不良品质形象的潜在选购者,当其中部分人作现实购买时放弃选择该品牌,导致该企业损失原可获得的收益。科特勒曾指出,家电消费品是顾客购买决策受参照群体1影响最大的产品之一,一个有过维修体验的顾客会将痛苦体验传播给4—8个人。 1有过同类产品使用体验的同事、亲人、朋友。