质量成本分析案例

专题报告

公司某事业部质量损失分析报告

一、文章概要

目前公司某产品品质非常脆弱,品质问题已成为制约该事业部可持续发展的关键瓶颈之一。本文希望从如下方面揭示问题:

1、质量损失不仅包括显性损失,而且包含更大的隐性损失。按照隐性损失

ABC核算法保守估测,该产品03年隐性质量损失是显性损失的2倍左右,达亿元;加上显性损失亿,质量损失高达亿元;

2、控制质量损失具有重要的战略与经营意义,如果按照实现353规划既定质

量目标保守推算,事业部因提升品质平均每年可获得收益万元;

3、品质问题的解决宜从电控着手,以建立大品质体系与成本品质均衡的决策

机制为手段,逐步摆脱品质“监控残缺”的尴尬局面,进入“全局掌控-重点突破-系统创新-全面收益”的良性循环阶段。

二、质量损失的涵

1、质量损失的构成

所谓质量损失,是指企业为确保或提高产品质量而发生的费用支出,以及由于未能达到质量标准而造成的价值损失。它不仅包括为提高质量而实际支出的费用,而且还包括因品质缺陷导致的价值流失。

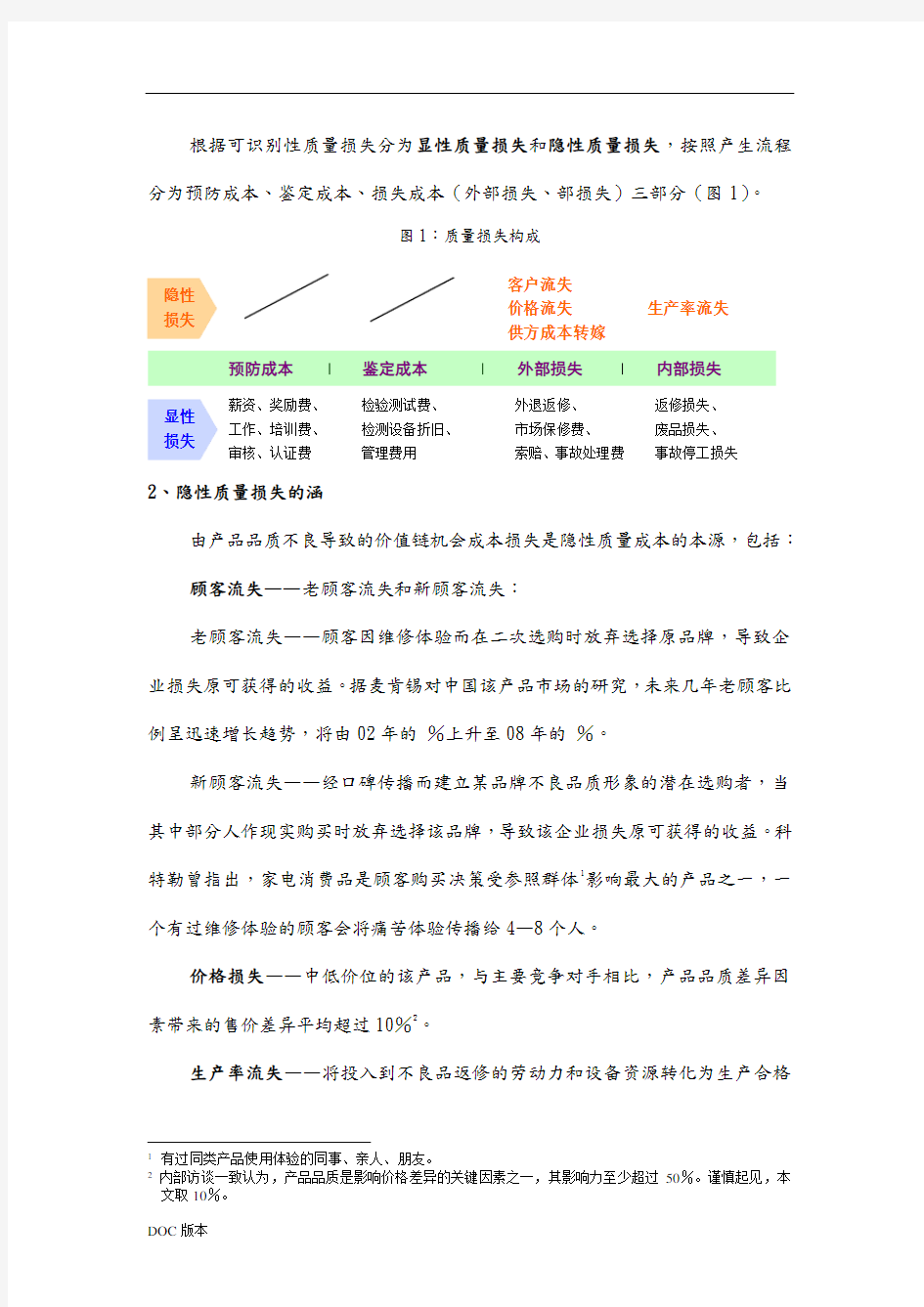

根据可识别性质量损失分为显性质量损失和隐性质量损失,按照产生流程分为预防成本、鉴定成本、损失成本(外部损失、部损失)三部分(图1)。

图1:质量损失构成

2、隐性质量损失的涵

由产品品质不良导致的价值链机会成本损失是隐性质量成本的本源,包括: 顾客流失——老顾客流失和新顾客流失:

老顾客流失——顾客因维修体验而在二次选购时放弃选择原品牌,导致企业损失原可获得的收益。据麦肯锡对中国该产品市场的研究,未来几年老顾客比例呈迅速增长趋势,将由02年的 %上升至08年的 %。

新顾客流失——经口碑传播而建立某品牌不良品质形象的潜在选购者,当其中部分人作现实购买时放弃选择该品牌,导致该企业损失原可获得的收益。科特勒曾指出,家电消费品是顾客购买决策受参照群体1影响最大的产品之一,一个有过维修体验的顾客会将痛苦体验传播给4—8个人。

价格损失——中低价位的该产品,与主要竞争对手相比,产品品质差异因素带来的售价差异平均超过10%2。

生产率流失——将投入到不良品返修的劳动力和设备资源转化为生产合格

1 有过同类产品使用体验的同事、亲人、朋友。

2

内部访谈一致认为,产品品质是影响价格差异的关键因素之一,其影响力至少超过50%。谨慎起见,本文取10%。

客户流失 价格流失

供方成本转嫁

生产率流失

品可获得的收益。事实上,同等条件下返修生产往往低于正常生产效率,目前下属某工厂按照正常生产工时的2.5倍来核算返修工时。

供方成本转嫁——从系统性、长远性来看,供方的部分质量成本损失必然会通过后期成交价格、供货质量、议价能力变化等方式,以及采购方供应商转换成本,转嫁给购买者。这部分转嫁的质量成本,主要体现为筛选不合格退货物料价值、物料在线下线导致的生产率流失。

三、该产品质量损失测算

1、显性质量损失

呈迅速攀升趋势——2002年,事业本部显性质量损失已达到万元3,比上年净增多万元。平均单台质量成本元,其中质量损失达到元/台,见图2。

外部损失是攀升过快的主要表现——外部损失呈现出较快的攀升速度,02

年占到了显性质量损失的70%。02年显性质量损失构成如图3。 2、隐性质量损失

隐性损失是显性质量成本的2倍以上——根据隐性质量成本估算模型与估量公式(详见附件1)计算可知,03销售年度隐性质量损失合计达 亿元,是显性质量成本的2倍以上,其中顾客流失所占比例最大。按质量成本的来源分,隐性部损失 亿元,隐性外部损失 亿元。(见图4)。

(已删除)

相对于品质的“冰山理论”(显性:隐性=1:9)而言,我们对该产品质量隐性损失的以上估算是非常保守的!

——1个顾客的不满会传给2人,2人传给4人,4人传给16人,…。

——显性特征与隐性特征具有1:9的关系。隐藏在海面以下的隐性损失(潜——发生1件报废品(1个顾客投诉),意味着29件同样品质问题存在(29

冰山理论 海因里奇法则 2级数效应

1:9 1:29:300 2n

,n=1,2,3,…

综合以上分析,我们不难得到如下结论:

①03销售年度该事业部销总体质量损失4高达亿元(其中:显性损失为亿元,

隐性损失亿元),占当年销销售收入的%以上。由此可见,该产品品质收益弹性较大,即通过提高品质降低总体质量损失而增加经营效益的潜力巨大。在竞争环境极度恶劣,该事业部探索规模与利润平衡增长的盈利模式背景下,提高品质以增加事业部总体收益具有更加重要的现实经营意义与长远战略意义;

②居高不下的市场维修率与质量损失,不仅使公司在与竞争对手的相持中失

去经营效益的比较优势,而且导致对顾客满意度、品牌、信誉等企业无形价值的损伤与蚕食。在空调行业策略转折点即将来临,无形资源竞争逐渐占据主导地位的形势下,公司的品质脆弱性会严重削弱公司可持续发展能力。为此,必须下决心改变主打产品的品质现状。

四、提升品质水平(降低质量损失)的经营与战略意义

㈠经营意义

1、市场维修率与质量损失相关关系回归分析

一般说来,市场维修率与质量损失两个要素之间具有如下正相关关系:

c=f(r o)=Ar o+B,

c——质量损失,r o——年度市场维修率,A、B——相关系数。

对01~03年度美的空调市场维修率、质量损失数据的归纳分析(详见附件2),剔除销售价格变化因素影响(折合到03年),该产品年度市场维修率与加权单台质量损失的相关关系为:

4因未作销售年度显性质量成本统计,实际测算03销售年度总质量成本时使用了02财年的数据。因财年统计区间早于销售年度统计区间半年,实际数据前者会小于后者,故本文测算是谨慎和可信的。

c =281r o +71,

具体回归关系图如下:

表中圆点表示事业本部01~03年实际经营所处的品质与质量损失发生点。

说明:质量损失因多变、复杂的经营背景不同而有所不同,由于市场竞争结构、客户结构的不断演变,必然引起以上相关关系系数值的漂移,目前有限的样本数(3个年度数据)所回归的逻辑关系只能揭示变化规律,具体数据则不完全精确。

2、2004-2008年该事业部质量损失预测

品质统括部三五三质量规划提出的市场维修率控制目标如表1,到三五三战略阶段的最后一年,市场维修率将下降为 %,总降幅 %。但与行业品质水准对比,这个指标仍然不及国际大品牌等企业目前品质水平(东芝市场维修率 %),也仅比03年国竞争对手的品质水平强一点5。因此树立更为积极、更富有挑战性的质量目标十分必要。

表1:2004—2008年质量规划目标

5

据内部访谈:主要竞争对手当年市场维修率仅为该事业部 %以下,年度市场维修率与当年市场维修率具有同幅趋同特性,故推测其年度维修率应为该事业部的 %。

图8: 01~03冷年空调市场维修率与质量成本关系

50

100

150

200

ro=3%ro=9%

ro=15%ro=21%

市场维修率ro

单台质量成本(元)

根据以上质量规划目标中的具体数据及回归方程c=281ro+71,可得到2004-2008年该事业部质量损失曲线如下:

由上图可见,降低质量损失将为企业带来巨大的节支收益,其增加幅度随着经营规模的扩大而不断扩大。在三五三战略实施阶段,该产品质量水平如实现品质统括部规划的质量目标,相比参考状态,累计可节约质量损失4.4亿元,平均每年为8800万元;而更积极的质量目标状态将节支达7.8亿元,平均每年1.56亿元。

㈡战略意义

1、三大品牌品质战略与实践对比