案例存款的边际成本定价法计算题

存款的边际成本定价法

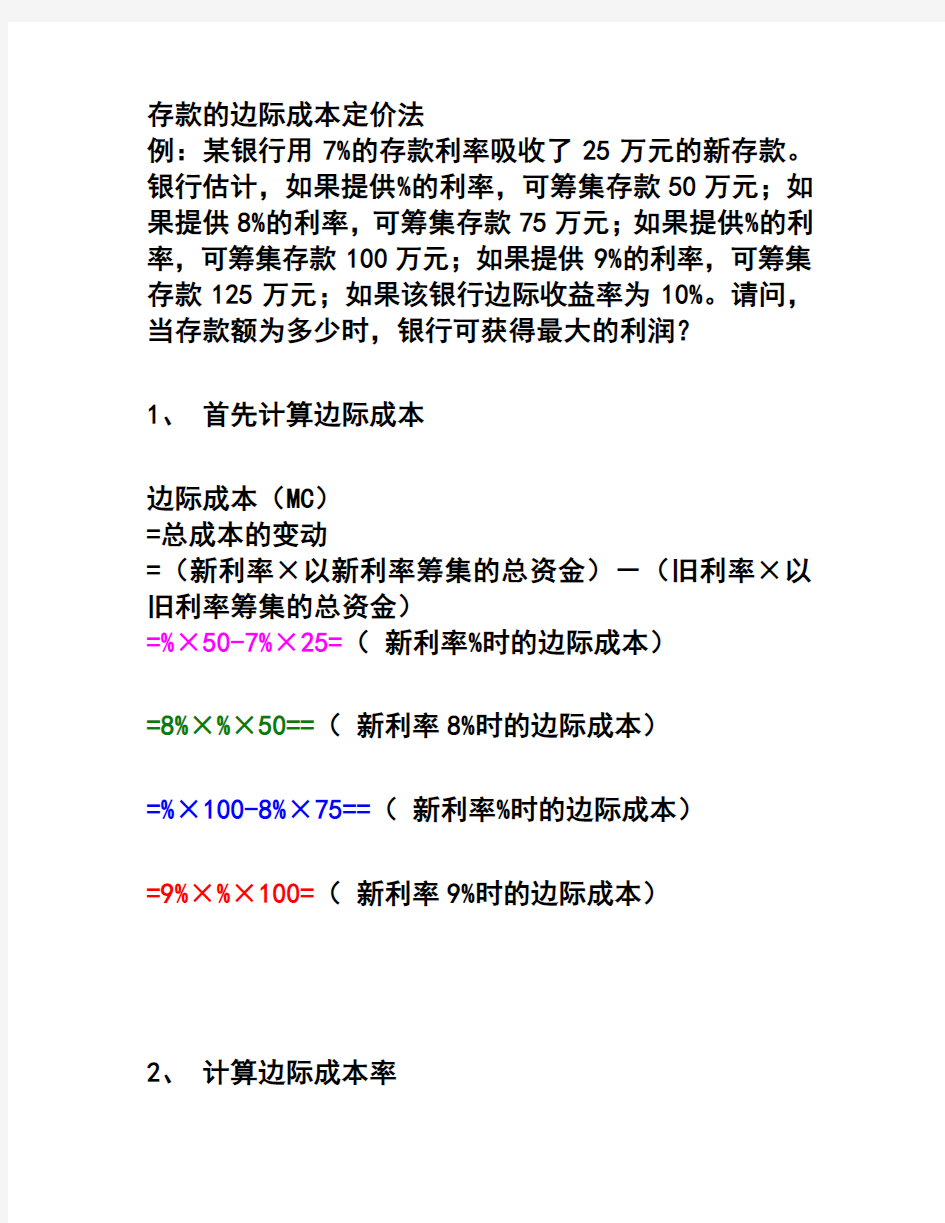

例:某银行用7%的存款利率吸收了25万元的新存款。银行估计,如果提供%的利率,可筹集存款50万元;如果提供8%的利率,可筹集存款75万元;如果提供%的利率,可筹集存款100万元;如果提供9%的利率,可筹集存款125万元;如果该银行边际收益率为10%。请问,当存款额为多少时,银行可获得最大的利润?

1、首先计算边际成本

边际成本(MC)

=总成本的变动

=(新利率×以新利率筹集的总资金)-(旧利率×以旧利率筹集的总资金)

=%×50-7%×25=(新利率%时的边际成本)

=8%×%×50==(新利率8%时的边际成本)

=%×100-8%×75==(新利率%时的边际成本)

=9%×%×100=(新利率9%时的边际成本)

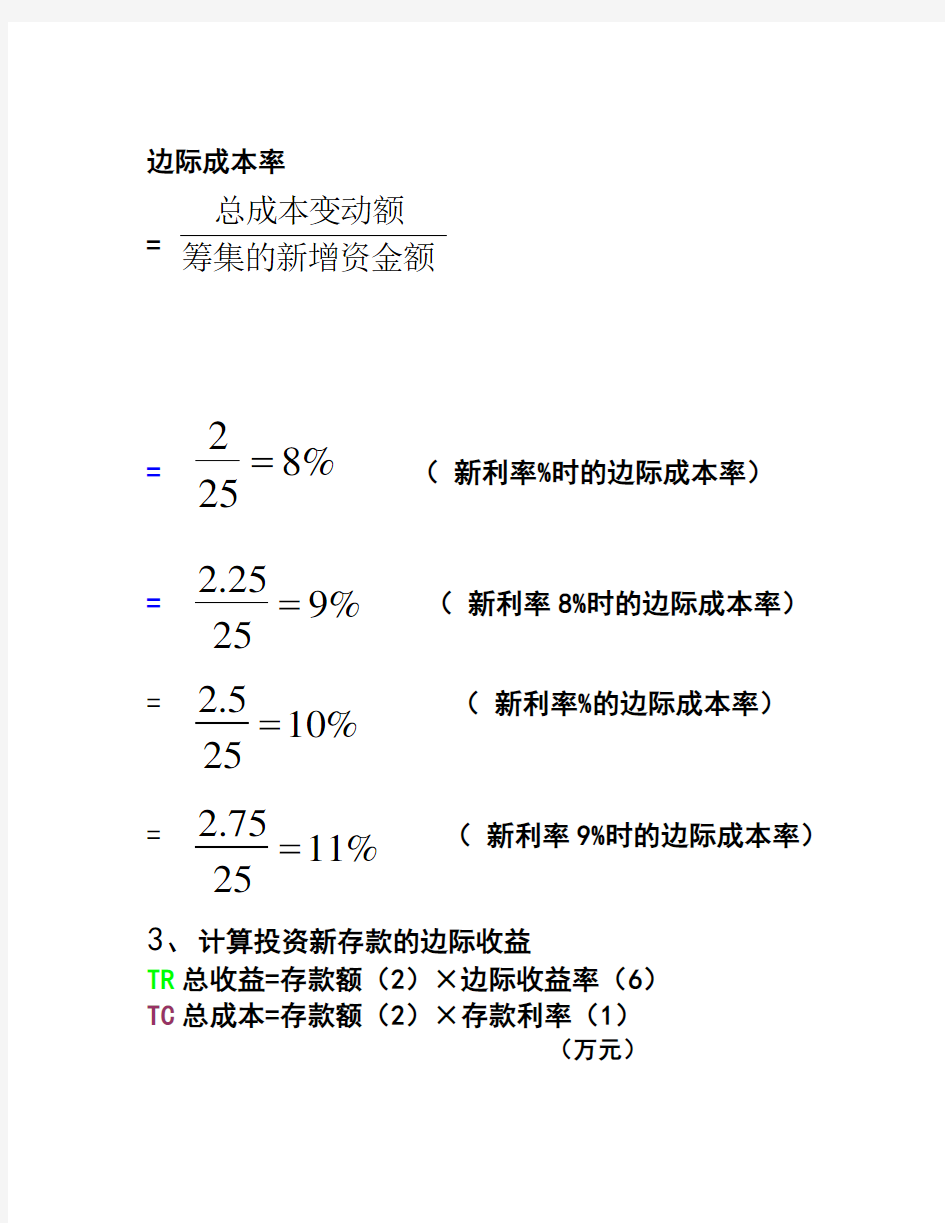

2、计算边际成本率

边际成本率

=

= ( 新利率%时的边际成本率) = ( 新利率8%时的边际成本率)

= ( 新利率%的边际成本率)

= ( 新利率9%时的边际成本率)

3、计算投资新存款的边际收益

TR 总收益=存款额(2)×边际收益率(6)

TC 总成本=存款额(2)×存款利率(1)

(万元)

筹集的新增资金额总成本变动额

%825

2=%92525.2=%10255.2=%112575.2=

管理会计白玉芳第五章作业成本法课后习题参考答案

第五章作业成本法思考与练习题答案 一、思考题 1、什么是作业、作业的类型有哪些? 答:作业是指企业为了达到其生产经营目标所发生的各项活动,是汇集资源耗费的第一对象,是连接资源耗费和产品成本的中介。作业的类型包括: (1)投入作业,即为生产产品做准备的有关作业。包括产品研发和市场调研;招聘和培训员工;购买原材料、零部件和设备等。 (2)生产作业,即与生产产品有关的作业。包括操作机器或使用工具生产产品;生产过程中搬运产品;储存产品;检查完工产品等。 (3)产出作业,即与顾客相关的作业。包括销售活动;收账活动;售后服务;送货等。 (4)管理作业,即支持前三项作业的作业。包括人事、工薪、数据处理、法律服务、会计和其他管理。 2、作业成本计算法下分配间接费用遵循的原则是什么? 答:作业成本计算法下分配间接费用遵循的原则是:“作业消耗资源,产品消耗作业”。 3、什么是作业成本法?作业成本计算与传统成本计算的区别是什么?

答:作业成本法是以作业为核算对象,通过作业成本动因来确认和计量作业量,进而以作业成本动因分配率来对多种产品合理分配间接费用的成本计算方法。 对于直接费用的处理作业成本法与传统成本会计是一致的,两种计算方法最根本的区别在于对间接费用的分配不同。 传统成本计算对间接费用分配方法假设间接费用的发生完全与生产数量相联系,并且间接费用的变动与这些数量标准是一一对应的。因而它把直接人工小时、直接人工成本、机器小时、原材料成本或主要成本作为间接费用的分配标准。可以说,传统的间接费用分配方法,满足的只是与生产数量有关的制造费用的分配。, 作业成本计算通常对传统成本计算中间接费用的分配标准进行改进,采用作业成本动因为标准,将间接的制造费用分配于各种产品,这也是作业成本法最主要的创新。作业成本法下分配间接费用遵循的原则是:“作业消耗资源,产品消耗作业”。 4、生产作业有哪四种类型? 答:生产作业,即与生产产品有关的作业。包括操作机器或使用工具生产产品;生产过程中搬运产品;储存产品;检查完工产品等。 生产作业分为四种类型,即单位水平作业、批量水平作业、产品水平作业、能力水平作业。 (1)单位水平作业反映对每单位产品或服务所进行的工作。 (2)批量水平作业由生产批别次数直接引起,与生产数量无关。

试比较三种定价方法的优点和缺点,并分析公司如何协调者三种方法

管理学作业答题纸 题目1 [50 分]一、试比较三种定价方法的优点和缺点,并分析公司如何协调者三种方法。 答:1.成本导向定价法的利与弊:优点是卖方对自己的成本比市场需求更了解,公司运用成本导向法,可以简便地计算出价格;卖方“将本求利”,能够保证价格在保本水平之上,获得一定的边际利润。但是成本导向定价法忽视市场需求和竞争,大多数行业里很难在产品定价之前确定产品单位成本,销售量随价格变动而变动,因此,单位成本是一个变动指标。成本导向定价只能假定定价不会影响销量。这导致成本导向定价所制定的价格不一定能为市场接受;可能是公司丧失竞争力;不一定有助于公司实现利润最大化。 2.价值导向定价法的利与弊。 优点是以需求为定价依据,制定的价格通常容易得到消费者认可;需求差异定价有助于公司获得其所能获得的收益。

但是能为消费者接受的价格不一定能为公司所接受,竞争者加入可能使价格失去竞争力,竞争导向定价法难度较高。 3.竞争导向定价法的利与弊。优点是有助于从价格方面保持公司竞争力。其局限性是若无明确竞争者,难以确定价格策略;根据竞争状况所制定的价格也可能是公司难以承受的。 4.不同导向定价法的协调。综合协调的基本思路是:以保本价格或边际成本为下限,以需求价格为上限,以市场竞争状况作为参照系,合理制定产品价格。

题目2 [50 分] 二、渠道扁平化的意义是什么?佳能为什么进入中国市场初期就这么做? 1.扁平化是指缩短去的层次,拉近生产商和零售商的距离。 2.传统的多层分销体系可以拓宽产品的市场覆盖面,增大商品和用户接触的机会,是产品进入市场初期较好的取得组织形式。但是多层环节提高了产品的最终售价,降低了渠道组织的透明度和信息传递效率,加大了渠道冲突发生的可能。于是,现代许多企业开始缩短渠道层次,采用扁平化渠道模式。 3.佳能在20世纪80年代中期进入中国市场时,采用传统的三级分销代理模式,在初期这种分销模式有利于打开市场,拓宽销路。但是这种传统多层次分销模式利润率只有2%,还需要采取各种方式将强对经销商的监控和激励。于是佳能取消了总代理制,建立了基层渠道分公司,大力发展各地经销商,形成从厂商、经销商到消费者的比较扁平的渠道这种扁平渠道模式使佳能加大了对进

案例分析 北江公司资本成本分析

案例分析:资本成本计算 北江公司资本成本分析 北江公司是由大量的地区性旅客连锁店合并而成的股份有限公司,它希望与国家等级的酒店相竞争。现在公司总经理、财务经理与投资银行及有关人员正在讨论公司的资本成本问题,以便为筹措资金、确定资本结构提供依据。公司的资产负债表如表1所示。

下面是问题的条件: 1.短期负债由银行贷款构成,本期成本率为10%,按季度支付利息。这些贷款主要用于补偿营业旺季在应收款和存货方面的资金不足,但在淡季勿需银行贷款。 2.期限20年,并以8%的息票利率每半年付息一次的抵押债券构成公司长期负债。债券投资者要求的收益率为12%,若新发行债券,收益率仍为12%%,但有5%的发行成本。 3.该公司的永久性优先股票面额为100元,按季支付股利2元,投资者要求的收益率为11%。若新发行优先股,仍产生同样的收益率,但公司需支付5%的发行成本。 4.公司流通在外的普通股为400股,P =20元,每股发行价格在17一23元 之间,D 0=1元,EPS =2元;以普通股平均值为基础的股本收益率在1996年是24%, 但管理者期望提高到30%,然而,证券分析人员并没有意识到管理者的这一要求。 5.由证券分析人员估算的β系数在-范围变动,政府长期公债收益率是10%, 由各种经纪服务机构所估算的R m 取值范围在14.5%-15.5%之间,所预测的期望增长率范围在10%一15%之间,然而,有些分析人员并没有提出明确的增长率估算数据,但他们曾向代理人暗示,该公司的历史增长率仍将保持与过去相同。 6.根据最近消息,北江公司的财务经理对某些热衷于退休基金投资的管理者进行了一次民意测验,测验结果表明,即使该公司的股本收益率处于最低水平,

成本导向定价与需求导向定价的各自特点对比

成本导向定价与需求导向定价的各自特点对比 定价策略是市场营销组合的重要组成部分,是最复杂也是最难于决定的一个因素。从市场营销学的角度来说,定价是一门艺术,也是一门科学。在产品营销市场上,企业的定价不单单是给产品一个价格标签,不同产品定价策略也有其不同的特点。在现代经济条件下,企业在实际定价之前,都必须依据企业整个市场营销目标,拟定定价策略。通常,企业会选择获取最大利润、获取投资报酬、稳定价格、维持或增进市场占有率、应付与防止竞争等定价目标作为考虑。 为力求获取最大的利益,本文主要分析成本导向定价与需求导向定价的各自特点及其对比。 在对比两种定价方法之前,我们先分别了解这两种不同的定价方法的定义及特点。 首先我们来了解一下成本导向定价法。 成本是产品价值的基础部分,它决定着产品价格最低界限。如果价格低于成本,企业便无利可图。但是价格过高又会降低消费者的购买吸引力。产品的成本可以分两种:即固定成本和变动成本。在产出水平一定的情况下,产品的总成本等于固定成本和变动成本之和。因此企业在制定定价战略时,必须考虑不同成本的变动趋势。成本导向定价法就是以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。成本导向定价法又衍生出了总成本加成定价法、目标收益定价法、边际成本定价法、盈亏平衡定价法等几种具体的定价方法。但是万变不离其宗,终究是围绕价格做文章,来吸引消费者消费。 成本导向定价法具体有如下几种具体方法。 成本加成定价法。按单位总成本定价。即以平均总成本加预期利润。企业定价考虑成本因素时,往往要采取盈亏平衡点进行分析。所谓盈亏平衡即在一定价格水平下,企业出售产品的收入刚好可以平衡企业总成本的支出,使企业处于不亏不赚的销售量,这个销量水平叫盈亏平衡点。产品的销量超过盈亏平衡点即可盈利,如果达不到盈亏平衡点就要亏损。由于价格、销量、成本、利润之间紧密牵连,因此,企业定价往往拿不同的定价水平,计算出不同的均衡点和相应价格的市场需要量对比,从中选择最有利的定价。其具体表现为:单位产品价格=(固定成本+变动成本)*(1+成本利润率)。 按边际成本定价。即仅计算变动成本定价。当市场价格低于企业产品的总成本,企业又拿不出别的对策时,只好按边际成本定价。只要边际成本小于市面价格,企业即可获得一定的边际贡献来弥补企业的固定成本。因为不管你做不做生意,固定成本一样支付,如果不做损失更大。边际成本是定价的极限,如若产品的市面价格已经低于企业的边际成本的话,生意就不能做了,因为在这种情况下做多亏多,不如不做。边际成本定价的基本要求是:不求赢利,只求少亏。其具体表现为:单位产品价格=单位产品变动成本+单位产品边际贡献。 目标收益定价法。这种方法又称目标利润定价法,或投资收益率定价法。它是在成本的基础上,按照目标收益率的高低计算的方法。目标收益率评定法的优点是可以保证企业既定目标利润的实现。这种方法一般是用于在市场上具有一定影响力的企业、市场占有率较高或具有垄断性质的企业。目标收益率评定法的缺点是只从卖方的利益出发,没有考虑竞争因素和市场需求的情况。其具体表现为:单位产品价格=企业固定成本÷预期销量+单位变动成本+单位产品目标利润额

作业成本法计算案例

1、什么是作业? 材料订购——材料检验——生产准备——发放材料——材料切割——车床加工——铣床加工——刨床加工——产品组装——产品质量检验——包装——车间管理 2、作业分类 (1)批次作业。指同时服务于每批产品或许多产品的作业,例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。它们的成本取决于批次,而不是每批中单位产品的数量。 (2)产品作业。是指服务于某种型号或样式产品的作业。例如产品设计、产品生产工艺规程制定、工艺改造、产品更新等。这些作业的成本依赖于某一产品线的存在,而不是产品数量或生产批次。 (3)生产维持作业。是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。 作业成本法举例 A公司的主要业务是生产服装服饰。该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。夹克衫和西服分别有两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。5款服装均按批次组织生产,每批100件。 1、成本资料 该公司本月每种款式的产量和直接成本如下表 产品品种夹克西服合计 型号夹克1 夹克2 夹克3 西服1 西服2 本月批次8 10 6 4 2 每批产量100 100 100 100 100 产量 每批直接人工3300 3400 3500 4400 4200 直接人工总成本 每批直接材料成本6200 6300 6400 7000 8000 直接材料总成本 本月制造费用发生额如下表 项目金额 生产准别、检验和供应成本(批次作业成本)84000 夹克产品线成本(产品作业成本)54000 西服产品线成本66000 其他成本(生产维持成本)10800 制造费用合计 制造费用分配率(直接人工)

标准成本法和作业成本法习题(含答案)

标准成本法与作业成本法习题(含答案) 一、计算题(共5题,100分) 1、已知:某企业根据以下资料制定甲产品耗用材料的标准成本见表10-2。 表10-2 甲产品消耗直接材料资料 标准A材料B材料C材料预计发票单价(元/千克)155023 装卸检验等成本(元/千克)120.5 小计165223.5材料设计用量(千克/件)301540 允许损耗量(千克/件)0.510 小计30.51640 2004年3月,该企业实际购入A材料2600千克,其中生产甲产品领用2500千克,采购材料时实际支付39000元,本期生产出甲产品80件。 要求: (1)确定甲产品直接材料的标准成本。 (2)计算A材料的总差异和分差异。 正确答案: (1) A材料标准成本=16×30.5=488(元/件) B材料标准成本=52×16=832(元/件) C材料标准成本=23.5×40=940(元/件) 直接材料标准成本=488+832+940=2260(元/件) (2) A材料实际分配率=39000/2600=15(元/千克) A材料成本差异=15×2500-80×488=-1540(元) A材料价格差异=(15-16)×2500=-2500(元) A材料用量差异=(2500-80×30.5)×16=960(元) 2、已知某企业生产甲产品,其标准成本的相关资料如下:单件产品耗用A材料10千克,每千克的标准单价为3元;耗用B材料8千克,每千克标准单价为5元;单位产品的标准工

时为3小时,标准工资率为12元/小时;标准变动性制造费用率为8元/小时;标准固定性制造费用率为12元/小时。 假定本期实际产量1300件,发生实际工时4100小时,直接人工总差异为+3220元,属于超支差。 要求: (1)计算甲产品的单位标准成本。 (2)计算实际发生的直接人工。 (3)计算直接人工的效率差异和工资率差异。 正确答案: (1)A材料标准成本=10×3=30(元/件) B材料标准成本=8×5=40(元/件) 直接材料标准成本=30+40=70(元/件) 直接人工标准成本=12×3=36(元/件) 变动性制造费用标准成本=8×3=24(元/件) 固定性制造费用标准成本=12×3=36(元/件) 甲产品单位标准成本=70+36+24+36=166(元/件) (2)直接人工标准成本=1300×36=46800(元) 实际发生的直接人工=46800+3220=50020(元) (3)直接人工效率差异=(4100-1300×3)×12=2400(元) 实际分配率=50020/4100=12.2(元/小时) 直接人工工资率差异=(12.2-12)×4100=820(元) 3、已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。本期实际产量1300件,发生实际工时4100小时,变动性制造费用总差异为-40元,属于节约差。 要求: (1)计算实际发生的变动性制造费用。 (2)计算变动性制造费用的效率差异。 (3)计算变动性制造费用的耗费差异。 正确答案: (1)变动制造费用标准总成本=1300×24=31200(元)

定价策略(共77题)复习课程

定价策略(共77题)

定价策略 1.企业为激励顾客购买更多物品而给予那些大量购买产品的顾客的一定的折扣,称为()。 A.推广折扣 B.数量折扣 C.季节折扣 D.现金折扣 2.企业为适应和满足消费者“不在于价格的多少,而在于商品能否显示其身份和地位”的消费心理,最适宜用()法。 A.尾数定价 B.招徕定价 C.声望定价 D.反向定价 3.柯达公司将照相机的价格定得较低,而将胶卷的价格定得较高,成为利润的主要来源,这种定价策略是()。 A.关联产品定价 B.副产品定价 C.产品组合定价 D.分部定价 4.当企业打算和同行和平共处、且自身产品成本的难以估算时,往往采取()的定价方法。 A.逆向 B.投标 C.竞争价格 D.随行就市 5.一般而言,在()市场上,如果竞争对手降价,企业必须随之削价,否则顾客将转向价格较低的竞争者。 A.同质产品 B.异质产品 C.完全垄断 D.寡头垄断 6. ()就是运杂费、保险费等均由卖方承担的定价策略。 A.地域定价 B. FOB原产地定价

C.目的地交货定价 D.统一交货定价 7.某服装店售货员把相同的服装以800元卖给顾客A,以600元卖给顾客B,该服装店的定价属于()。 A.顾客差异定价 B.产品形式差异定价 C.销售地点差异定价 D.销售时间差异定价 8.如果企业按FOB原产地定价,那么,交货后,所发生的一切风险和费用都将由()承担。 A.企业 B.顾客 C.承运人 D.保险公司 9.当产品市场需求弹性较大且在成本方面有一定优势时,企业便具备了()的可能性。 A.渗透定价 B.撇脂定价 C.声望定价 D.招徕定价 10.以消费者对商品价值的认知和理解程度作为定价依据的定价法是()。 A.反向定价法 B.理解价值定价法 C.需求差异定价法 D.竞争价格定价法 11.按单位产品总成本加上一定比例的预期利润或再加上税金的定价方法称为()定价法。 A.成本加成 B.目标利润 C.认知价值 D.收支平衡 12.招徕定价是指企业利用消费者()的心理,特意将某几种商品的价格定得较低以吸引顾客,同时促使其购买非特价品。 A.求新 B.求奇 C.求美 D.求廉

青岛海尔的资本成本分析

案例分析:计算青岛海尔的资本成本 案例目标 本案例利用合理的预测和恰当的模型,把从上市公司以及股票市场中获取的个股以及股指的原始数据进行加工整理,估算出2003年海尔公司的资本成本。 一、公司简介 青岛海尔(600690),公司全称为青岛海尔股份有限公司,是以白色家电知名的中国企业,其前身是成立于1984年的青岛电冰箱总厂,于1993年11月在上交所上市交易。上市十多年来,公司取得了长足的发展,由单一的电冰箱生产扩展到目前涉及电冰箱、空调、冷柜、系列小家电、滚筒洗衣机、电脑板、注塑件、电子商务等业务。公司良好的业绩也渐为广大投资者所认同,“青岛海尔”连续入围上证180指数和道中88指数,连续入选“上市公司50强”、“中证亚商中国最具发展潜力上市公司50强”等,曾在2001年度“中国令人尊敬的上市公司”评选的当中高居榜首,是证券市场蓝筹绩优股的典型代表,所以其业绩表现比较符合我们所采用模型的一些基本条件,作为我们的案例研究对象应该是比较合适的。 二、数据来源 在本案例中所使用的收益率数据主要来自于清华大学金融数据中心,该数据库的数据充分考虑到配股、送股、增发、派利等因素带来的股价的变化,计算比较精确可靠,其它数据来自海尔公司的年度报表。由于模型是用于计算当前公司的资本成本,所以会涉及到大量的估计因素,所以本案例的基本思路是立足于2003年初,利用2003年之前的信息对公司今后的各项指标进行分析预测。但是由于该公司2002-2005年实际的经营状况并不是太稳定,以及为了简便起见,所以有些估计因素也会借用2003年及其以后的实际数据,希望不会引起读者的混淆。 三、资本成本的计算 (一)计算权益资本成本 青岛海尔的股权结构比较简单,只有境内流通股和法人股。下表为其股权结构列表: 表1 青岛海尔股权结构列表

第13章 习题(作业成本法)

第十三章作业成本法 一、单项选择题 1.作业成本法把企业看作是为满足顾客需要而设计的一系列( )的集合。 A 契约 B 作业 C 产品 D 生产线 2.在现代制造企业中( )的比重加大,结构也发生了很大的变化。 A直接人工 B 直接材料 C 间接费用 D期间费用 3.作业消耗一定的( )。 A成本 B时间 C费用 D资源 4.与传统成本法相比,作业成本法更注重成本信息对决策的( )。 A可靠性 B有用性 C可比性 D一致性 5.作业成本计算法的核心内容是( )。 A成本动因 B产品级作业 C批次级作业 D单位级作业 6.( )是成本计算的核心和基本对象。 A产品 B 作业链 C 作业 D 价值链 7.作业成本计算法下首先要确认作业中心,将( )归集到各作业中心。 A资源耗费的价值 B直接材料 C直接人工 D价值管理工作 8.采购作业的作业动因是采购次数()。 A采购次数 B采购数量 C采购人员 D采购价格 9.()是将作业成本分配到产品或者服务中的标准,也是将作业耗费与成本标的相联结的因子。 A资源动因 B作业动因 C成本动因 D价值动因 10.()它是将各项资源费用归集到不同作业的依据,反映了作业与资源的关系。 A资源动因 B作业动因 C成本动因 D价值动因 二、多项选择题

1.资源实质上是指为了产出作业或产品而进行的费用支出,它包括()。 A货币资源 B材料资源 C人力资源 D动力资源 2.成本动因的分类有很多依据,其中根据一般的分类,即将成本动因分为()。 A资源动因 B作业动因 C人工费用 D直接材料 3.作业成本法在计算产品成本时,将着眼点从传统的()上转移到()上。 A产品 B间接费用 C人工费用 D作业 4.作业是指为提供服务或产品而耗用企业资源的相关生产经营管理活动。它包括()。A订单处理 B材料处理 C机器调试 D质量检查 5.作业动因是将作业成本库成本分配到产品或劳务中去的标准,它可以是()。 A机器小时 B机器准备次数 C产品批数 D收料次数 6.传统的成本计算方法将产品成本分为()。 A直接材料 B直接人工 C制造费用 D期间费用 7.在作业成本法下,成本计算对象是多层次的,大体可以分为()。 A作业 B作业中心 C资源 D时间 8.沿用卡普兰等人的观点常见的分类方法是将作业按作业水平的不同,分为()。 A单位级作业 B批次级作业 C产品级作业 D管理级作业 9.作业成本法的一般适用范围()。 A制造费用占产品成本比重小 B产品种类繁多,小批量多品种生产 C企业生产经营的作业环节较多 D会计电算化程度高; 10作业成本法与传统的成本计算相比较,它体现了()优越性。 A提供更准确的成本信息 B成本动因追溯 C 分配标准单一 D作业的改进 三、判断题 1.在实际中作业中心必须和企业现有的职能部门相一致。 2.作业成本法是一个二阶段分配过程。分别是资源向作业分配和作业向成本对象分配。

产品的定价方法

产品的定价方法 定价方法是企业为实现其定价目标所采取的具体方法,可以归纳为成本导向、需求导向和竞争导向三类。 成本导向定价法 以营销产品的成本为主要依据制定价格的方法统称为成本导向定价法,这是最简单、应用相当广泛的一种定价方法。 1、总成本定价法:成本加成,目标利润 (一) 成本加成定价法(cost-plus pricing),即按产品单位成本加上一定比例的毛利定出销售价。 其计算公式为:P=c×(1+r) P—商品的单价 c—商品的单位总成本 r—商品的加成率 (二)目标利润定价法,是根据企业总成本和预期销售量,确定一个目标利润率,并以次作为定价的标准。 其计算公式为:单位商品价格=总成本×(1+目标利润率)/ 预计销量 2、边际成本定价法 3、盈亏平衡定价,考虑到销售额变化后,成本也在发生变化,这种方法是运用损益平衡原理实行的一种保本定价法。其公式是: 盈亏平衡点销售量=固定成本/单位—单位变动成本 盈亏平衡点销售额=固定成本/1—单位变动成本率 2、需求导向定价法 需求导向定价法是指根据市场需求状况和消费者对产品的感觉差异来确定价格的定价方法。它包括以下三种 (一)认知导向定价法,是根据消费者对企业提供的产品价值的主观评判来制定价格的一种定价方法。

(二)逆向定价法,它是指依据消费者能够接受的最终销售价格,考虑中间商的成本及正常利润后,逆向推算出中间商的批发价和生产企业的出产价格。 可通过公式计算价格:出厂价格=市场可零售价格×(1—批零差率)×(1—进销差率) (三)习惯定价法,是按照市场长期以来行成的习惯价格定价。 3、竞争导向定价法(Competitive Bidding/competition-orientated pricing) 竞争导向定价法是企业通过研究竞争对手的生产条件、服务状况、价格水平等因素,依据自身的竞争实力,参考成本和供求状况来确定商品价格。以市场上竞争者的类似产品的价格作为本企业产品定价的参照系的一种定价方法 竞争导向定价法 一、竞争导向定价法的概念 顾名思义,就是指以市场上相互竞争的同类商品价格为定价基本依据,以竞争状况的变化确定和调整价格水平为特征,与竞争商品价格保持一定的比例,而不过多考虑成本及市场需求因素的定价方法。 二、竞争导向定价法的优点 在于考虑到了产品价格在市场上的竞争力。 三、竞争导向定价法的缺点 1、过分关注在价格上的竞争,容易忽略其它营销组合可能造成产品差异化的竞争优势; 2、容易引起竞争者报复,导致恶性地降价竞争,使公司毫无利润可言; 3、实际上竞争者的价格变化并不能被精确的估算。 四、竞争导向定价法的分类 主要有:通行价格定价法、主动竞争定价法、密封投标定价法、投标定价法、现行价格定价法几种。

作业成本计算(1).docx

作业成本计算 第一节作业成本法的概念与特点 【考点1】作业成本的概念与特点 【掌握要求】重要考点。 理解传统成本计算方法的缺点,作业成本法如何克服其缺点;理解2种成本计算方法的区别;理解作业和作业动因的概念以及分类;理解作业成本法的特点。 一、作业成本法的含义 1.传统的成本计算方法的缺点 (1)将固定成本分摊给不同产品 按照这种做法,随着产量的增加,单位产品分摊的固定成本下降,即使单位变动成本不变,平均成本也会随着产量增加而下降。 在销售收入不变的情况下,增加生产量可以使部分固定成本被存货吸收,减少当期销货成本,增加当期利润,从而刺激经理人员过度生产。 变动成本法是针对这个缺点提出来的。 (2)产生误导决策的成本信息。 在传统的成本计算方法下,制造费用通常按直接人工等产量基础分配。实际上,有许多制造费用项目不是产量的函数,而与生产批次等其他变量存在因果关系。全部按产量基础分配制造费用,会产生误导决策的成本信息。 作业成本法是针对后一个缺点提出来的。 2.作业成本法 将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。 在计算成品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象(产品、服务或顾客)之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。 二、作业成本法的核心概念(作业和成本动因) (一)作业 作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。 一项作业可能是一项非常具体的活动,如车工作业;也可能泛指一类活动,如机加工车

间的车、铣、刨、磨等所有作业可以统称为机加工作业;甚至可以将机加工作业、产品组装作业等统称为生产作业(相对于产品研发、设计、销售等作业而言)。由若干个相互关联的具体作业组成的作业集合,被称为作业中心。 执行任何一项工作都需要耗费一定的资源。资源是指作业耗费的人工、能源和实物资产(车床和厂房等)。任何一项产品的形成都要消耗一定的作业。作业是连接资源和产品的纽带,它在消耗资源的同时生产出产品。 (二)成本动因 1.成本动因含义 成本动因是指作业成本或产品成本的驱动因素。 例如,产量增加时,直接材料成本就增加,产量是直接材料成本的驱动因素,即直接材料的成本动因。再例如,检验成本随着检验次数的增加而增加,检验次数就是检验成本的驱动因素,即检验成本的成本动因。 【说明】传统成本法直接成本直接计入产品成本,间接成本采用单一标准(人工工时或机器工时等)进行分配。没有详细思考成本发生的驱动因素。 2.成本动因分类 在作业成本法中,成本动因分为资源成本动因和作业成本动因两类。 (1)资源成本动因 资源成本动因是引起作业成本增加的驱动因素。用来衡量一项作业的资源消耗量。依据资源成本动因可以将资源成本分配给各有关作业。 例如,产品质量检验工作(作业)需要有检验人员、专用的设备,并耗用一定的能源(电力)等。检验作业作为成本对象(亦称成本库),耗用的各项资源构成了检验作业的成本。其中,检验人员的工资、专用设备的折旧费等成本,一般可以直接归属于检验作业;而能源成本往往不能直接计入,需要根据设备额定功率(或根据历史资料统计的每小时平均耗电数量)和设备开动时间来分配。这里,“设备的额定功率乘以开动时间”就是能源成本的动因。设备开动导致能源成本发生,设备的功率乘以开动时间的数值(即动因数量)越大,耗用的能源越多。按“设备的额定功率乘以开动时间”这一动因作为能源成本的分配基础,可以将检验专用设备耗用的能源成本分配到检验作业当中。 (2)作业成本动因 作业成本动因是衡量一个成本对象(产品、服务或顾客)需要的作业量,是产品成本增加的驱动因素。作业成本动因计量各成本对象耗用作业的情况,并被用来作为作业成本的分配基础。 例如,每批产品完工后都需要进行质量检验,如果对任何产品的每一批次进行质量检验所发生的成本相同,则检验的“次数”就是检验作业的成本动因,它是引起产品检验成本增加的驱动因素。某一会计期间发生的检验作业总成本(包括检验人工成本、设备折旧、能源成本等)除以检验的次数,即为每次检验所发生的成本。某种产品应承担的检验作业成本,

作业成本法在医院项目成本测算中运用

作业成本法在医院项目成本测算中运用 摘要:探讨在医院的成本核算中采用作业成本法,对医疗项目进和精细成本核算方式。文章介绍了作业成本法,作业成本法的运用,时间驱动作业成本法及运用。通过实例的方式说明了,作业成本法在医疗项目测算中的运用,建立资源库,确定作业中心,明确作业动因,分摊作业成本,测算出医疗项目成本,分析了降低成本的方向。 关键词:医疗项目成本;作业成本法;时间驱动作业成本法;手术室;剖宫产 随着国家医疗改革的深入和医疗保险制度的推行,成本核算重要性日益凸现,掌握自身经营状况,降低成本费用,寻求新的增长点,需要精细化准确的成本核算方式。作业成本法的运用能更精准的核算医院诊疗项目,对医院诊疗项目的定价提出有力证据,同时对医院运营管理提供详实的信息。 一、作业成本法的概述 作业成本法主要通过“作业”的形式,对间接费用进行系统的归集,并详细的确认和计算相应的资源动因,而后将其资源费用在作业中归集、体现,并确认和计量作为动因。作业成本法的计算,在直接成本的核算方法上与传统成本核算方法上没有不同之处,其特点主要体现在间接费用的核算

上,其本质就是要确定分配间接费用的合理基础。 作业成本法的计算分配原理:1.作业消耗资源,产品消 耗作业;2.生产导致作业的发生,作业导致成本的发生。 二、作业成本法在医疗项目成本测算中的具体运用 医疗项目的成本一直是医院成本核算中的难题,作业成本法的运用对医疗项目成本的计算,提供了新的方法。现以剖宫产手术成本项目的核算为例。 (一)建立资源成本库 据《医院会计制度》的要求,医院医疗支出项目有十多项,通过对财务人员、手术室人员、物资管理部门的走访、调查,本着合理性、重要性、差异性原则,通过对成本项目内容的分析、合并,最终对设立出人员成本、固定资产折旧、卫生材料、日常业务费、维修费、其它费用共六大资源成本。 (二)确定作业,建立手术室作业中心并确定作业动因 作业成本核算要深入到手术室工作中去,在具体工作中,要结合手术室内部管理制度的要求,还要对科室工作人员进行走访,特别是在和工作人员走访中,要重点了解几个问题:工作内容、消耗材料、耗费时间、工作人数等。通过以上方法,确定某医院手术室的作业流程,分为接送作业、台上作业、准备作业、管理作业。接送作业和准备作业的作业动因是总手术台次,管理作业的分配是通过手术室人数进行分配。 (三)分配资源消耗,形成作业中心成本

成本加成定价法需求导向定价法

营销定价方法 一、成本导向定价法 1. 成本加成定价法 二、需求导向定价法 (一)理解价值定价法 这种方法实际上根据买方的价值观念来定价,定价的关键不是卖方的成本。而加深消费者对商品价值的理解,从而提高其愿意支付的价格限度的主要方法是搞好产品的市场定位、突出产品特征、加深消费者对产品的印象 (二)区分需求定价法 它是企业对同种产品依据不同的需求的强度而指定不同的方法,也就是依据不同时间、地点、产品及不同消费者的消费需求强度差异定价 1. 区分顾客定价 2. 区分产品定价 3. 区分时间定价 4. 区分位置定价 (三)逆向定价 是指企业根据消费者能够接受的最终销售价格,计算自己从事经营的成本和利润后,逆向推算出商品的批发价和出厂价 1. 完全确定性价格,如书刊等 2. 建议性价格 这种定价方法不以实际成本为主要依据,而以市场需求为定价出发点,力求价格为消费者接受 三、竞争导向定价法 1.通行价格定价法 也叫随行就市定价法,是根据本行业同类产品的平均价格水平来制定本企业产品价格的方法 2.主动竞争定价法 根据本企业产品的实际情况及与竞争对手的产品差异性来确定价格 3.密封投标定价法

它是卖方事先不规定价格,由顾客投标出价格竞购,然后卖者以最有利的价格拍板成交的方法 4.公开拍卖定价法 是指卖方预先展示所出售的商品,在一定的时间的地点,按一定的规则,由买主公开叫价竞购的定价方法 5.变动成本定价法 是企业以变动成本为依据考虑市场环境以对付竞争的定价方法 6.倾销定价法 它是垄断企业在控制国内市场的情况下,以低于国内市场的价格向国外抛售产品,借低价打击竞争对手而占领市场的方法 营销定价策略 一、新产品定价策略(与价格定位相配套) (一)高价策略 1.概念又称撇脂定价、取脂定价。是指在新产品上市时把价格定得较高,以期获取超额利润,在短期内收回投资并取得较高收益的一种定价策略 2.优点 有利于树立产品高品质形象,扩大销售 有利于企业掌握价格主动权 有利于获得更多利润 3.缺点 会损害消费者利益 不利于拓展市场 容易诱发竞争 4.适用范围 产品寿命周期短,需求弹性小的商品、高档商品及奢侈性用品 市场资源不足的紧缺商品 能独家生产经营的新产品 企业生产能力一时难以扩大的产品 (二)低价策略 1.概念是指在新产品上市初期,将产品价格定得低于预期价格,以市场占有率扩大为目标的定价策略 2.优点 易为顾客接受,迅速打开销路 可以有效地排斥竞争者介入 迅速增加销售额和扩大市场占有率 3.缺点 影响同类产品的销路及其寿命周期 不利于新产品高质量形象的确立 若提价会引起顾客的反感 4.适用范围

nike,costofcapital资本成本分析案例

1. What is the WACC and why is it important to estimate a firm’s cost of capital Do you agree with Joanna Cohen’s WACC calculation Why or why not The definition of WACC Weighted average cost of capital(WACC), is a weighted-computational method of analyzing the cost of capital based on the whole capital structure of a firm. The result of WACC is the rate a firm use to monitor the application of the current assets because it represents the return the firm MUST get. For example this rate could be used as the discount rate of evaluating an investment, and maintaining the price of firm’s stock. Analysis of Johanna Cohen’s calculation We analyzed the process of Johanna Cohen’s calculation, and found some flaws we believe caused computational mistakes. i. When using the WACC method, the book value of bond is available as the market value since bonds are not quite active in the market, but the book value of equity isn’t. Instead of Johanna’s using equity’s book value, we should mult iply th e current price of Nike’s stock price by the numbers of shares outstanding. ii. When calculating the YTM of the firm’s bond, Johanna only used the interest expense of the year divided by the average debt balance, which fully ignored the discounted cash flow of the cost of debt. 2. If you do not agree with Cohen’s analysis, calculate your own WACC for Nike and be prepared to justify your assumptions. Combining the analysis above, we now give our own WACC calculation as following: The value of debt(based on EXIHIBIT 3). Since the book value of debt may represent the market value, we merely need to sum up the values of Long-term debt, Notes payable, and the Current portion of long-term debt: ++=$1, m The cost of debt (based on EXIHIBIT 4): PV: FV: 100

第13章习题(作业成本法)

第13章习题(作业成本法) -标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

第十三章作业成本法 一、单项选择题 1.作业成本法把企业看作是为满足顾客需要而设计的一系列( )的集合。 A 契约 B 作业 C 产品 D 生产线 2.在现代制造企业中( )的比重加大,结构也发生了很大的变化。 A直接人工 B 直接材料 C 间接费用 D期间费用 3.作业消耗一定的( )。 A成本 B时间 C费用 D资源 4.与传统成本法相比,作业成本法更注重成本信息对决策的( )。 A可靠性 B有用性 C可比性 D一致性 5.作业成本计算法的核心内容是( )。 A成本动因 B产品级作业 C批次级作业 D单位级作业 6.( )是成本计算的核心和基本对象。 A产品 B 作业链 C 作业 D 价值链 7.作业成本计算法下首先要确认作业中心,将( )归集到各作业中心。 A资源耗费的价值 B直接材料 C直接人工 D价值管理工作 8.采购作业的作业动因是采购次数()。 A采购次数 B采购数量 C采购人员 D采购价格 9.()是将作业成本分配到产品或者服务中的标准,也是将作业耗费与成本标的相联结的因子。 A资源动因 B作业动因 C成本动因 D价值动因 10.()它是将各项资源费用归集到不同作业的依据,反映了作业与资源的关系。 A资源动因 B作业动因 C成本动因 D价值动因

二、多项选择题 1.资源实质上是指为了产出作业或产品而进行的费用支出,它包括()。A货币资源 B材料资源 C人力资源 D动力资源 2.成本动因的分类有很多依据,其中根据一般的分类,即将成本动因分为()。 A资源动因 B作业动因 C人工费用 D直接材料 3.作业成本法在计算产品成本时,将着眼点从传统的()上转移到()上。 A产品 B间接费用 C人工费用 D作业 4.作业是指为提供服务或产品而耗用企业资源的相关生产经营管理活动。它包括()。 A订单处理 B材料处理 C机器调试 D质量检查 5.作业动因是将作业成本库成本分配到产品或劳务中去的标准,它可以是()。 A机器小时 B机器准备次数 C产品批数 D收料次数 6.传统的成本计算方法将产品成本分为()。 A直接材料 B直接人工 C制造费用 D期间费用 7.在作业成本法下,成本计算对象是多层次的,大体可以分为()。 A作业 B作业中心 C资源 D时间 8.沿用卡普兰等人的观点常见的分类方法是将作业按作业水平的不同,分为()。 A单位级作业 B批次级作业 C产品级作业 D管理级作业 9.作业成本法的一般适用范围()。 A制造费用占产品成本比重小 B产品种类繁多,小批量多品种生产 C企业生产经营的作业环节较多 D会计电算化程度高; 10作业成本法与传统的成本计算相比较,它体现了()优越性。 A提供更准确的成本信息 B成本动因追溯

基于成本、基于客户价值、基于竞争三种定价思想的比较

于竞争三种定价思想的比较

?引子 ?一、三种定价策略的概念比较 ?二、三种定价策略的分类比较 ?三、三种定价策略的方法比较 ?四、三种定价策略的适用范围比较?五、三种定价策略的优势、劣势比较 ?总结

?定价方法---是企业在特定的定价目标指导下,依据对成本、需求及竞争等状况的研究,运用价格决策理论,对产品价格进行计算的具体方法。 ?定价方法主要包括: ?一成本导向定价策略 ?二竞争导向定价策略 ?三顾客导向定价策略

?(一)基于成本的定价策略:以产品单位成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法。 ?(二)基于客户价值的定价策略:现代市场营销观念要求企业的一切生产经营必须以消费者需求为中心,并在产品、价格、分销和促销等方面予以充分体现。根据市场需求状况和消费者对产品的感觉差异来确定价格的方法叫做客户价值导向定价法,又称“市场导向定价法”、“需求导向定价法。 ?(三)基于竞争的定价策略:在竞争十分激烈的市场上,企业通过研究竞争对手的生产条件、服务状况、价格水平等因素,依据自身的竞争实力,参考成本和供求状况来确定商品价格。这种定价方法就是通常所说的竞争导向定价法。

?从概念的比较可以看出,三种定价策略的立足点和不同: ?成本定价策略从企业自身成本出发,单纯从企业的供给方角度来定价。 ?客户价值定价策略从消费者的需求出发,从消费市场的需求方角度来定价。 ?竞争定价策略企业通过研究平行的竞争对手的各项因素,作为参考来制定自身价格,是一种考量了市场环境下的基于市场的定价策略。

(一)成本定价策略 1、总成本加成定价法。在这种定价方法下,把所有为生产某种产品而发生的耗费均计入成本的范围,计算单位产品的变动成本,合理分摊相应的固定成本,再按一定的目标利润率来决定价格。 2、目标收益定价法。目标收益定价法又称投资收益率定价法,是根据企业的投资总额、预期销量和投资回收期等因素来确定价格。 3、边际成本定价法。边际成本是指每增加或减少单位产品所引起的总成本变化量。由于边际成本与变动成本比较接近,而变动成本的计算更容易一些,所以在定价实务中多用变动成本替代边际成本,而将边际成本定价法称为变动成本定价法。 4、盈亏平衡定价法。在销量既定的条件下,企业产品的价格必须达到一定的水平才能做到盈亏平衡、收支相抵。既定的销量就称为盈亏平衡点,这种制定价格的方法就称为盈亏平衡定价法。科学地预测销量和已知固定成本、变动成本是盈亏平衡定价的前提。