财务会计各类表格汇总(doc 26个)

财务会计各类表格汇总(doc 26个)

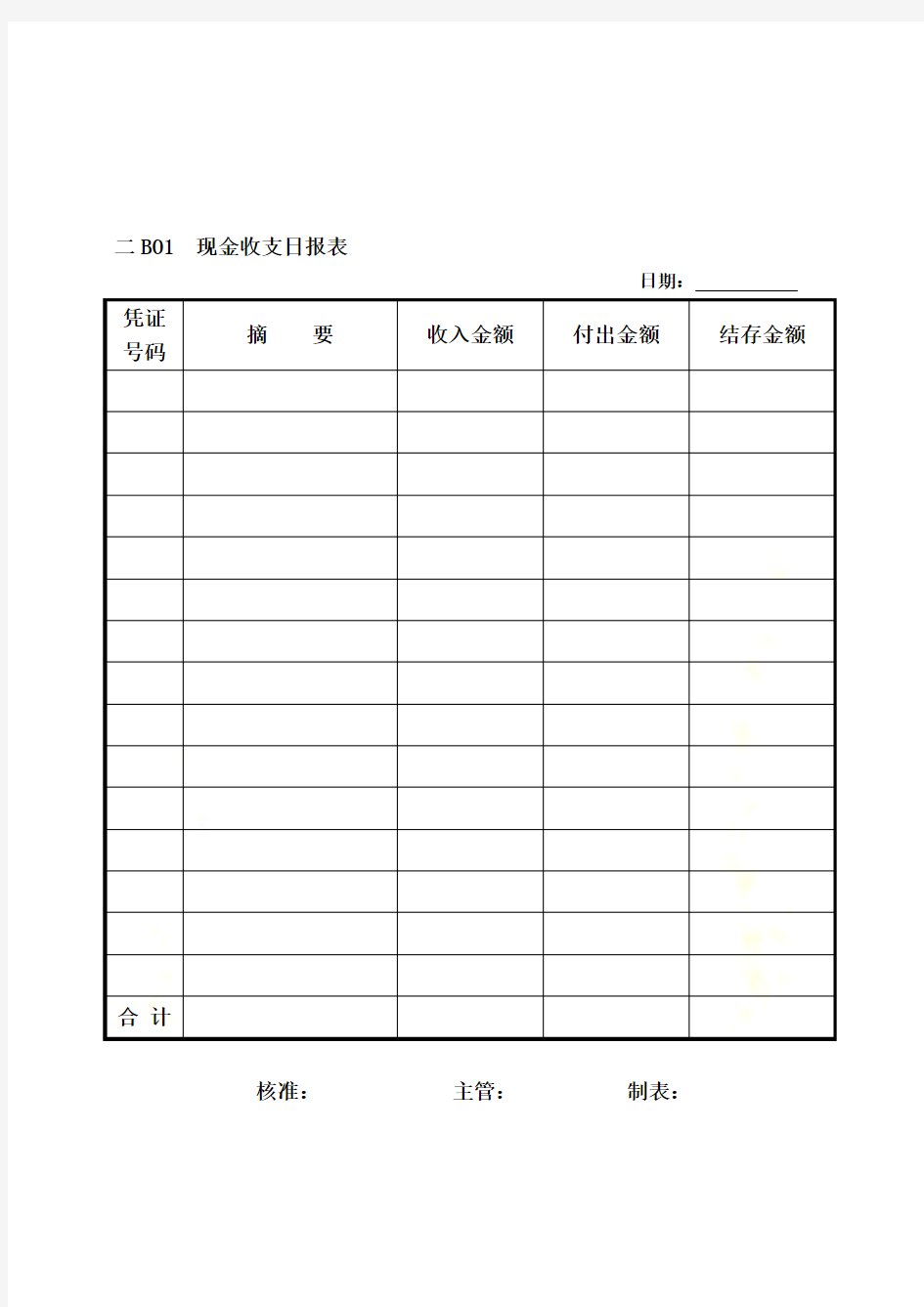

二BO1 现金收支日报表

日期:

凭证

摘要收入金额付出金额结存金额号码

合计

核准:主管:制表:

二BO2 银行存款收支日报表

日期:

凭证号码票据

号码

摘要收入金额付出金额结存金额

合计

核准:主管:制表:

二BO3 现金盘点报告表

日期:

面 值 数 量 金 额 盘点异常及建议事项

现 金 及 调 度 零 用 金

¥100

50

10 5 2 1 0.5 0.2 0.1 0.05 盘点结果及要点报告

0.02

0.01

小 计

其他项目:未核销费用

左列款项及票据 年 月 日 时盘点时本人在场,并如数归还无误。

保管员: 盘点人:

员工借支 总计 账面数 盘盈(或盘亏)

项 目 张 数 金 额 盘点数 盘盈(亏)

应收票据:代收

库存

应收保证票据

合计

核准: 主管: 制表:

说明:现金盘点用表格,由保管员与盘点人共同进行盘点,并同时会签。

最新财务会计专业个人求职简历表格模板下载(20)

茉莉花 太原小店区武城东路258号030025 0351-0000000000 00000@0000000000 求职意向会计类 教育背景 太原科技大学经济学院国际经济与贸易专业本科2008,09 - 2013,07 GAP:4.0/5班级排名:30/80太原工作经历 北京四大港工业发展有限公司财务部会计2009,12 北京 ?负责日常收付款业务的审核、确认,登记日记账 ?编制和审核会计凭证,查看原始凭证是否真实,手续是否完备 ?编制公司财务预算和决算,定期向财务经理汇报预算执行情况 ?进行会计监督,掌握资产使用和收支情况,定期向上级提供财务分析报告,及时提出合理化建议 ?负责公司的纳税申报和统计 ?懂得了如何与人协作高效地完成任务,学习到人际沟通、交往的能力 太原贵都商场股份有限公司会计助理2009,03-2013,12 北京?编制分公司所有日常凭证,包括应付应收、成本费用和收入,月底结转 ?每月对自营商品进行抽盘;每周将商祺系统库存情况导入至财务软件,并进行核对,月底导出成本 ?月初根据上月销售打印、核对、调整供应商结算单,月末根据结算单制定付款清单,制作审批流程,并安排出纳付款 获奖情况 多次获学校一等奖学金2次2009-2013 综合技能 专业技能:正在通过ACCA的国际会计专业资格考试 2010 /1 CIA(国际注册内部审计师) 注册会计师;注册内部审计师;曾为数十家大型企业提供内部审计、SOX404咨询,内部 控制咨询,合规咨询等服务 IT技能:熟练使用Excel,Microsoft,QuickBooks,Peachtree,Outlook。 英语技能:CET-4,CET-6通过 英语沟通能力是我的优势 个人爱好 读书,体育运动,音乐(二胡)

财务会计制度备案报告书

财务会计制度 为加强财务管理,根据国家有关法律、法规,结合公司具体情况,制定本制度。 一、严格执行财经纪律,以提高经济效益、壮大企业经济实力为宗旨,财务管理工作要贯彻“勤俭办企业”的方针,勤俭节约、精打细算、在企业经营中制止铺张浪费和一切不必要的开支,降低消耗,增加积累。 二、公司设财务部,财务部主任协助总经理管理好财务会计工作。 三、出纳员不得兼管、会计档案保管和债权债务账目的登记工作。 四、财会人员都要认真执行岗位责任制,各司其职,互相配合,如实反映和严格监督各项经济活动。记账、算账、报账必须做到手续完备、内容真实、数字准确、账目清楚、日清月结、近期报账。 五、财务人员在办理会计事务中,必须坚持原则,照章办事。对于违反财经纪律和财务制度的事项,必须拒绝付款、拒绝报销或拒绝执行,并及时向总经理报告。 六、财会人员力求稳定,不随便调动。财务人员调动工作或因故离职,必须与接替人员办理交接手续,没有办清交接手续的,不得离职,亦不得中断会计工作。移交交接包括移交人经管的会计凭证、报表、账目、款项、公章、实物及未了事项等。 七、公司严格执行《中华人民共和国会计法》、《会计人员职权条例》、《会计人员工作规则》等法律法规关于会计核算一般原则、会计凭证和账簿、内部审计和财产清查、成本清查等事项的规定。 八、记账方法采用借贷记账法。记账原则采用权责发生制,以人民币为记账本位币。 九、一切会计凭证、账簿、报表中各种文字记录用中文记载,数目字用阿拉伯数字记载。记载、书写必须使用钢笔,不得用铅笔及圆珠笔书写。 十、公司使用年限一年以上的资产为固定资产,分为五大类: 1、房屋及其他建筑物; 2、机器设备; 3、电子设备(如微机、复印机、传真机等); 4、运输工具; 5、其他设备。 十一、各类固定资产折旧年限为: 1、房屋及建筑物20年;

财务会计报表示例

财务报告编制举例 表1-1 科目余额表 20×3年1月1日 单位:元 (一)资料 北方公司为股份有限公司,系增值税一般纳税人,增值税税率为17%,所得税税率为25%。20×2年和20×3年流通在外股份为100万股,其20×3年1月1日有关科目的余额如表1-1所示。 该公司20×3年发生的经济业务如下: (1)购入原材料一批,材料价款200000元,增值税额34 000元,共计234000元,原已预付材料款65000元,余款1 6 9000元用银行存款支付,材料未到。 (2)收到原材料一批,实际成本120 000元,计划成本11 5 000元,材料已验收入库,科目名称 借方金额 科目名称 贷方金额 库存现金 3100 短期借款 500000 银行存款 1908000 应付票据 250000 其他货币资金 168000 应付账款 760000 交易性金融资产 268000 其他应付款 65000 应收票据 80000 应付职工薪酬 51000 应收账款 400000 应交税费 40800 坏账准备 -8000 应付利息 12000 预付账款 65000 长期借款 1800000 其他应收款 4500 其中:1年内到期的非流动负债 850000 物资采购 120000 递延所得税负债 8000 原材料 91200 股本 1000000 包装物 10000 资本公积 3433300 低值易耗品 70000 盈余公积 150000 库存商品 60000 利润分配(未分配利润) 90000 材料成本差异 3500 存货跌价准备 -6500 可供出售金融资产 80000 长期股权投资 220000 长期股权投资减值准备 -4500 固定资产 3099000 累计折旧 -600000 固定资产减值准备 -190000 在建工程 1600000 无形资产 1200000 累计摊销 -240000 合计 8160100 合计 8160100

企业会计制度会计科目和会计报表

《企业会计制度》(会计科目和会计报表) 一、总说明 (一)本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。企业不应当随意打乱重编。某些会计科目之间留有空号,供增设会计科目之用。 (二)企业应按本制度的规定,设置和使用会计科目。在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的财务会计报告的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。 明细科目的设置,除本制度已有规定者外,在不违反统一会计核算要求的前提下,企业可以根据需要自行确定。 (三)对于会计科目名称,企业可以根据本企业的具体情况,在不违背会计科目使用原则的基础上,确定适合于本企业的会计科目名称。 (四)企业在填制会计凭证、登记账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不应当只填科目编号,不填科目名称。 (五)企业应按照《企业财务会计报告条例》的规定,根据本制度有关财务会计报告的编制基础、编制依据、编制原则和方法的要求,对外提供真实、完整的财务会计报告。企业不得违反规定,随意改变财务会计报告的编制基础、编制依据、编制原则和方法,不得随意改变本制度规定的财务会计报告有关数据的会计口径。 (六)企业年度财务会计报告,至少应当包括本制度规定的会计报表、会计报表附注的内容,需要编制财务情况说明书的企业,还应当包括财务情况说明书;半年度财务会计报告,应当包括会计报表和会计报表附注中有关重大事项的说明,会计报表至少应当包括资产负债表、利润表;季度、月度财务会计报告通常仅指会计报表,会计报表至少应当包括资产负债表和利润表。法律、行政法规和国家统一的会计制度另有规定的,从其规定。 年度和半年度财务会计报告;至少应当反映两个年度或者相关两个期间的比较数据。 (七)年度财务会计报告应当符合本制度的规定,做到内容真实完整,说明清晰,便于理解。半年度中期财务会计报告在不违背会计核算一般原则、以及不影响财务会计报告使用者正确理解和运用所提供的会计信息的前提下,可以适当简化。 半年度中期财务会计报告批准报出前发生的资产负债表日后事项、或有事项等,除特别重

最新基础会计利润表练习题库

单项选择题 1.根据《企业会计制度》的规定,我国企业利润表的格式采用【 B 】。 A .单步式 B .多步式 C .报告式 D ?账户式 【答案解析】根据《企业会计制度》的规定,我国企业利润表的格式采用多步式。 2. 下列各项中,不影响营业利润的是【 B 】。 A ?管理费用 B .所得税费用 C .主营业务收入 D .其他业务成本 3. 根据《企业会计制度》的规定,我国企业资产负债表的格式采用【 D 】。 A .单步式 B .多步式 C .报告式 D ?账户式 【答案解析】根据《企业会计制度》的规定,我国企业资产负债表的格式采用账户式。 4. 资产负债表是反映企业【 C 】。 A .特定日期的经营成果 B .特定时期的经营成果 C .特定日期的财务状况 D ?特定时期的财务状况 【答案解析】 资产负债表是反映企业在某一特定日期的财务状况的会计报表, 反映企业在一定会计期间的经营成果的会计报表。 5. 资产负债表编制,依据的是【 B 】会计等式。 A ?资产+负债=所有者权益 B ?资产=负债+所有者权益 C .资产-所有者权益=负债 D ?收入-成本=利润 【答案解析】 资产负债表是指反映单位在某一特定日期财务状况的会计报表。 "资产 =负债+所有者权益 "这一会计等式编制而成。 6. 在利润表上,利润总额减去【 A 】后,得出净利润。 A .所得税费用 B .增值税费用 C .营业税金及附加 D .销售费用 【答案解析】在利润表上,利润总额减去所得税费用后得出净利润。 7. 利润表中 本期金额”栏内各项数字一般应根据【B 】的发生额填列。 A. 成本类科目 B .损益类科目 C .资产类科目 D .负债类科目 【答案解析】利润表中 "本期金额 " 栏内各项数字一般应根据损益类科目的发生额填列。 &我国企业的资产负债表通常采用的是【 D 】结构。 利润表是 它是依据

小企业财务会计制度范本

*******有限公司 财务会计制度 财务部是公司一切财政事务及资金活动的管理与执行机构,负责公司日常财务管理、筹资管理和财务分析工作,其工作范围和职责主要有: 1.负责公司财务管理工作。编制公司各项财务收支计划;审核各项资金使用和费用开支;收回售楼款,清理催收应收款项;办理日常现金收付、费用报销、税费交纳、银行票据结算,保管库存现金及银行空白票据,按日编报资金日报表;做好公司筹融资工作;处理、协调与工商、税务、金融等部门间的关系,依法纳税。 2.负责公司会计核算工作。遵守国家颁布的会计准则、财经法规,按照会计制度,进行会计核算;编制年度、季度、月份会计报表;按照会计制度规定设置会计核算科目、设置明细账、分类账、辅助账,及时记账、结账、对账,做到日清月结,账账相符、账实相符、账表相符、账证相符;管理好会计档案。 3.负责公司成本核算和成本管理。设置成本归集程序和成本核算账表,做好成本核算,控制成本支出,收集登记汇总各项成本数据资料,及时、正确地为成本预测、控制、分析提供资料;按合同、预算、审核支付工程、设备、材料款项,配合工程部等部门做好工程、材料设备款的结算及竣工工程决算;完善各项成本辅助账的设置,健全各项统计数据。 4.建立经济核算制度,利用会计核算资料、统计资料及其他有关的资料,定期进行经济活动分析,判断和评价企业的生产经营成果和财务状况,为公司领导决策提供依据。 5.配合公司内部审计。根据上述工作范围和职责,为加强财务管理,特制定本制度。 第一章资金审批制度 1.总则 ⑴所有款项的支付,须经公司主管领导批准。如果主管领导不在公司,应以电话或传真的方式与其联系,确认是否批准款项的支付,事后请其在支出单上补签意见; ⑵财务专用章、公司法人章及支票必须分开保管,公司法人章由办公室主任负责保管,财务专用章和支票由出纳负责保管。办公室主任或出纳不在单位期间,印章应由法定代表人指定的专人保管。印章代管须办理交接手续,代管人员必须对印章的使用情况进行登记; ⑶财务部原则上不得将已加盖财务专用章及公司法人章的支票预留在公司,如因工作需要,需先填好限额,并经公司主管领导批准; ⑷开具的支票须写明经批准同意的收款人全称,收取的发票须与收款相符。如收款人因特殊情况需要公司予以配合支付给第三者,必须有收款人的书面通知并经公司主管领导批准; ⑸往来款项的冲转(指非正常经营业务),须公司主管领导批准;

财务会计制度(准则)及核算软件备案报告书(模板)

使用说明: 1.本表依据《中华人民共和国税收征收管理法》第二十条设置。 2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。 3.填表说明: (1)执行新会计准则情况:是指是否已按财政部的规定执行新的会计准则,执行新的会计准则的,在备注栏注明执行的时间; (2)财务会计制度:包括《企业会计制度》、《小企业会计制度》、《金融企业会计制度》、《村集体经济组织会计制度》、《事业单位会计制度》、《行政单位会计制度》、《民间非营利组织会计制度》、《个体工商户会计制度》、《财政总预算会计制度》等; (3)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法; (4)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(5)成本核算方法:包括纳税人根据财务会计制度规定采用的具体的存货计价方法、产成品成本核算方法和半成品成本核算方法。其中:存货计价方法包括(个别计价法、先进先出法、加权平均法、移动平均法、后进先出法);产成品成本核算方法包括(品种法、分批法、逐步结转分步法、平行结转分步法、分类法、变动成本法、标准成本法、定额成本法);半成品成本核算方法包括:生产费用的分配方法(在产品不计算成本法、在产品按固定成本计价法、在产品按所耗原材料费用计价法、约当产量比便法、在产品按完工产品计算法、在产品按定额成本计价法、定额比例法);辅助生产费用的分配方法(直接分配法、交互分配法、代数分配法、按计划成本分配法)以及制造费用的分配方法(生产工人工时比例法、生产工人工资比便法、机器工时比例法、按年度计划分配率分配法); (6)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写; (7)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料; 4.本表为A4型横式,一式二份,税务机关和纳税人各留一份。 原文地址;运城0359人才网https://www.360docs.net/doc/d917801787.html, 下面为附送毕业论文致谢词范文!不需要的可以编辑删除!谢谢! 毕业论文致谢词 我的毕业论文是在韦xx老师的精心指导和大力支持下完成的,他渊

[汇编]财务会计移交表

[汇编]财务会计移交表 财务会计移交表 因工作需要,现将记账凭证及账务移交如下: 1、移交2012年1月份1#--52#记账凭证一本,现金付讫:288539.50 元,现金收讫:303318.20元,期末余额:158117.10元。 2、移交2012年2-3月份1#---52#记账凭证两本,现金付讫:366599.60 元现金收讫:318579.50元,期末余额:110097元。 3、移交2012年4月份1#--50#记账凭证两本,现金付讫:400171元, 现金收讫:457824.40元,期末余额:170750.40元。 4、移交2012年1-3月份会计报表各一份,分别有资产负债表、损益 表。 5、移交2012年1—4月份账本一本。 移交人: 接交人: 监交人: 2012年09月08日 工作及财务移交表工作及财务移交表 一、会计人员的交接,主要包括以下几个方面: 1、将尚未处理完毕的业务,处理完毕。一般将交接截至期放在月末,这就是说,将月底之前的凭证、帐簿、报表等编制登记完毕。 2、整理保管的各种会计资料(如凭证、帐簿、报表等)和各种会计物品(如证件、发票、印章、电算化密码等),并列示于交接清单上。

3、整理尚无法处理的业务,列示于交接清单上,注明已处理的程度、相关的凭证资料等。 4、交待其他相关事宜,比如相关工作联系部门(包括企业内部和外部)联系人的联系方式、相关会计处理的流程方法等等。这些内容视你的具体情况而定,以将你工作的内容交待清楚为准。 5、打印交接清单,一式三份。按照交接清单交接工作,交接无误后,由移交人、接交人、监交人各自签章,各执一份交接清单。 二、会计人员办理移交手续前,必须及时作好移交准备 1、已经受理的经济业务尚未填制会计凭证,应当填制完毕。 2、尚未登记的帐目,应当登记完毕,并在最后一笔余额后加盖经办人印章。 3、整理应该移交的各项资料,对未了事项写出书面材料。 4、编制移交清册,列明应当移交的会计凭证、会计帐簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其它会计资料和物品;实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘及有关资料、实物等内容。 三、接交事项 1、会计人员办理移交手续时,必须专人负责监交。移交人员在办理移交时,要按移交清册逐步移交,接替人员要逐项核对点收。 2、现金、有价证券必须与帐簿记录保持一致,不一致时,移交人员必须限期查清。 3、会计凭证、会计帐簿、会计报表和其他会计资料必须完整无缺。如有短缺,必须查清原因,并在移交清册中注明,由移交人员负责。 4、银行存款帐户余额要与银行对帐单核对,如不一致,应该编制银行存款帐户余额调节表调节相符,各种财产物资和债权债务的明细帐户余额要与总帐有关帐户

公司财务会计制度准则

企业公司公司财务会计制度准则范本 【最新资料,WORD文档,可编辑】

公司财务会计制度(DOC) 什么是公司财务会计制度 公司财务会计制度是公司财务制度和会计制度的统称,有时简称“财会制度”,具体指法律、法规及公司章程中所确立的一系列公司财务会计规程。 公司会计制度,是指公司会计体制、组织、会计记账、会计核算等方面的规程。 公司财务会计制度的基本内容 我国《公司法》第174条规定:“公司应当依照法律、行政法规和国务院财政主管部门的规定建立本公司的财务、会计制度。”公司建立财务会计制度的显著特点,是依法编制公司的财务会计报告。依据我国《公司法》第175条的规定,公司财务会计报告应当包括下列同务会计报表及附属明细表: 1.资产负债表。 具体而言,它是指反映公司在某一特定日期静态的财务状况,即公司资产、负债以及所有者权益等情况的会计报告。按《企业会计准则》第8条“会计记账采用借贷记账法”的规定,资产负债表以左右平衡式账户列示“借方”与“贷方”。左方为“借方”,记载各类资产项目,右方为“贷方”,记载各类“负债”和“股东权益”项目,左右借贷双方必须平衡,故资产负债表又称资产负债平衡表。 2.损益表。 损益表是反映公司在一定期间的经营成果及其分配情况的报表。损益表反映的是公司在一定时期内的动态的业务经营状况而非静态的财务状况,故学理上又称之为动态的会计报表。 3.财务状况变动表。 财务状况变动表是综合反映一定会计期间内营运资金来源和运用及其增减变动情况的报表。通过该表,可以向股东、债权人、潜在的投资者、公司机、甚至政

府有关部门等会计报表使用人提供报告期内动态的财务状况,说明资金变化的原因。 4.财务情况说明书。 财务情况说明书,是指对公司资产负债表、损益表、财务状况变动表等会计报表所列示的资料和未能列示的但对公司财务状况有重大影响的其他重要事项所作的必要说有。 5.利润分配表。 利润分配表是反映公司年度利润分本情况与年末未分配利润结余情况的会计报表。在会计实务中常将其作为损益表的附表。 制作财务会计报告注意的问题 在我国,公司在制作上述财务会计报告时,应特别注意《公司法》的有关要求。这些要求主要表现在以下几方面: 1.关于制作时间。 《公司法》第175条规定:“公司应当在每一会计年度终了时制作财务会计报告。”根据《股份有限公司会计制度》(1998年1月27日财政部发布),根据《股份有限公司会计制度》(1998年1月27日财政部发布)总则每8条的规定:“年度会计报告应于年度终了后4个月内报出”。 2.关于公司财务会计报告的“审查验证”。 公司财务会计报告制作完毕后,应“依法经审查验证”(《公司法》第175条)。 至于审查验的内容,主要应包括:财务会计报告的制作是否行合法定程序,内容有无虚假或欺诈的部分,有否遗漏重大事实等。对“审查验证”的结果,应制作书面报告,并由“审查全证”人签名盖章。 3.关于股东的查阅权。

《财务会计制度及核算软件备案报告书》填写范本与使用说明

财务会计制度及核算软件备案报告书 表说明:本表此次若与调查核实表、税务登记表同时报送,则灰色项不填写;否则需填写。 (1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料; (3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法; (4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料; (5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写; 依据:《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发〔2005〕179号) 本文书(表)已实行“免填单”服务:即纳税人可以不填写表格,直接由税务机关受理人员根据纳税人提供的证明资料或其口述,打印出制式文书,再由纳税人核对、签章确认后,按规定程序办结该涉税事项。 使用说明 1.本表依据《中华人民共和国税收征收管理法》第二十条设置。 2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记账的,应当在使用前将其记账软件的名称和版本号及有关资料报送税务机关备案。 3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法; (2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料; (3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法; (4)会计核算软件:采用电子计算机记账的,填写记账软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料; (5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写; 4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。 ★填写范本在附件中

新企业会计准则下利润表的变化及分析

[摘要]本文主要从新准则下利润表的理念变化、计量变化、列报变化以及营业利润、利润总额、净利润内涵变化等四个方面进行阐述。提出在分析新企业会计准则下的利润表时,要在经常性收益与非经常性收益、已确认已实现收益与已确认未实现收益、计入损益的利得和损失与计入所有者权益的利得和损失等三个方面加以关注。 [关键词]新准则;资产负债表;利润表 我国财政部2006年发布的新企业会计准则体系,按照国际通行的规则和惯例,严格界定了资产、负债、所有者权益、收入、费用、利润等会计要素的定义,明确规定了有关会计要素的确认条件、计量原则,引入了资产负债表观的理念,凸显了资产负债表的核心地位,改变了收入费用观下利润表在企业财务报告体系中占主导地位的情况。因此,在新企业会计准则下,企业的利润表发生了很大的变化。 一、新企业会计准则下利润表的变化 (一)理念的变化:收入费用观——资产负债表观 多年来。我国的会计准则遵循的是收入费用观。在收入费用观下,收益是一定时期的收入减去各类相关成本费用后的差额。即收益=收入-费用。1993年7月1日开始施行的《企业会计准则——基本准则》第五十四条明确“利润是企业在一定期间的经营成果。包括营业利润、投资净收益和营业外收支净额。”也就是说,利润表和资产负债表各项目的数据都是考虑到收入确认和费用配比之后的结果。在收入费用观下资产负债表是利润表的副产品。

2006年发布的新企业会计准则体系引入了资产负债表观的理念,即会计准则的制定者在制定规范某类交易或事项的会计准则时。应首先定义并规范由此类交易产生的资产或负债的计量;然后,再根据所定义的资产和负债的变化来确认收益。新《企业会计准则——基本准则》第三十七条规定“利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。”“直接计入当期利润的利得和损失”就是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。简单的说,利润表中利润的度量主要取决于资产和负债的计量,利润表可以被看作反映企业一定期间净资产的变动表。 (二)计量的变化:历史成本——公允价值 1993年《企业会计准则——基本准则》的第十九条明确“各项财产物资应当按取得时的实际成本计价。物价变动时,除国家另有规定者外,不得调整其账面价值”,也就是说历史成本是会计计量的基本属性。 2006年发布的新准则不再单纯强调历史成本为基本计量属性,而是适度、谨慎地引入公允价值,在投资性房地产、生物资产、非货币性资产交换、资产减值、债务重组、金融工具、套期保值、非同一控制下的企业合并等方面都引入了公允价值计量模式,并且将符合一定条件的公允价值的变动直接计入了损益,进入利润表。按照公允价值进行会计计量,能够更加客观地反映企业的财务状况和经营成果,从而向投资者提供更加相关的信息,有利于提升会计信息的有用性,符合财务会计报告的目标。 (三)报表列报的变化

财务会计报表中英文对照

?会计报表中英文对照

Accounting 1. Financial reporting(财务报告) includes not only financial statements but also other means of communicating information that relates, directly or indirectly, to the information provided by a business enterprise’s accounting system----that is, information about an enterprise’s resources, obligations, earnings, etc. 2. Objectives of financial reporting: 财务报告的目标 Financial reporting should: (1) Provide information that helps in making investment and credit decisions. (2) Provide information that enables assessing future cash flows. (3) Provide information that enables users to learn about economic resources, claims against those resources, and changes in them. 3. Basic accounting assumptions 基本会计假设 (1) Economic entity assumption 会计主体假设 This assumption simply says that the business and the owner of the business are two separate legal and economic entities. Each entity should account and report its own financial activities. (2) Going concern assumption 持续经营假设 This assumption states that the enterprise will continue in operation long enough to carry out its existing objectives. This assumption enables accountants to make estimates about asset lives and how transactions might be amortized over time. This assumption enables an accountant to use accrual accounting which records accrual and deferral entries as of each balance sheet date. (3) Time period assumption 会计分期假设 This assumption assumes that the economic life of a business can be divided into artificial time periods. The most typical time segment = Calendar Year Next most typical time segment = Fiscal Year (4) Monetary unit assumption 货币计量假设 This assumption states that only transaction data that can be expressed in terms of money be included in the accounting records, and the unit of measure remains relatively constant over time in terms of purchasing power. In essence, this assumption disregards the effects of inflation or deflation in the economy in which the entity operates. This assumption provides support for the "Historical Cost" principle. 4. Accrual-basis accounting 权责发生制会计 5. Qualitative characteristics 会计信息质量特征 (1) Reliability 可靠性 For accounting information to be reliable, it must be dependable and trustworthy. Accounting information is reliable to the extend that it is: Verifiable: means that information has been objectively determined, arrived at, or created. More than one person could consider the facts of a situation and reach a similar conclusion. Representationally faithful: that something is what it is represented to be. For example, if a machine is listed as a fixed asset on the balance sheet, then the company can prove that the machine exists, is owned by the company, is in working condition, and is currently being used to support the revenue generating activities of the company.

《新企业会计准则下利润表的》

内容摘要 利润表在财务会计报告概念框架中占有重要地位,自改革开放以来,我国利润表的名称?列报的依据?列报内容等方面都存在着很大变化,将?本文对我国改革开放以来利润表的变化情况作出分析?新会计准则的实施使利润表项目进一步增加,将部分未实现资产增值收益纳入利润表,这在增加会计信息相关性的同时降低了其可靠性。文主要从新准则下利润表的理念变化、计量变化、列报变化以及营业利润、利润总额、净利润内涵变化等几个方面进行阐述。提出在分析新企业会计准则下的利润表时,要在经常性收益与非经常性收益、已确认已实现收益与已确认未实现收益、计入损益的利得和损失与计入所有者权益的利得和损失等三个方面加以关注。 关键词:新准则资产负债表利润表

目录 一、利润表变化的原因……………………………………………………………4-6 (一)利润表变化的总体趋势……………………………………………………4-5 (二)利润表存在的问题…………………………………………………………5-6 二、新企业会计准则下利润表的变化……………………………………………6-9 (一)理念的变化:收入费用——资产负债表…………………………………7-7 (二)计量的变化:历史成本——公允价值……………………………………7-7 (三)报表列表的变化……………………………………………………………8-8 (四)营业利润、利润总额、净利润内涵的变化………………………………8-9 三、利润表的变化所带来的影响…………………………………………………9-10 (一)资产计提的减值准备,一经确认不得恢复………………………………9-9 (二)资本公积金不得用于弥补公司的亏损……………………………………9-10 (三)“公允价值”极有可能成为调节利润的工具……………………………10-10

第三十一章 财务会计报表练习题

第三十一章财务会计报表 一、单项选择题 1、利用会计报表提供的数据资料,将两期或多期连续的相同指标或比率进行定基对比和环比对比,得出它们的增减变动方向、数额和幅度,以揭示企业财务状况、经营成果和现金流量变化趋势的分析方法是()。 A、结构分析法 B、比较分析法 C、比率分析法 D、趋势分析法 2、财务报表分析采用的最基本的分析方法是()。 A、比较分析法 B、比率分析法 C、趋势分析法 D、结构分析法 3、流动负债与流动资产增加相等的金额可以使得流动比率()。 A、下降 B、提高 C、保持不变 D、无法确定 4、某企业年末流动资产总额为8000万元,其中存货5000万元,应收账款2000万元,流动负债6000万元,则该企业速动比率为()。 A、0.15 B、0.5 C、1 D、2 5、流动比率反映的是()。 A、企业用可在短期内变现的资产偿还短期内到期债务的能力 B、企业立即偿还到期债务的能力 C、企业用可在短期内变现的流动资产偿还到期流动负债的能力 D、企业利用债权人提供的资金进行经营活动的能力 6、现金比率反映的是()。 A、企业可在短期内转变为现金的流动资产偿还到期流动负债的能力 B、企业用经营所得支付债务利息的能力 C、企业立即偿还到期债务的能力 D、企业利用债权人的资金进行经营活动的能力 7、用来衡量盈利能力对债务偿付的保证程度的指标是()。 A、现金比率 B、产权比率 C、已获利息倍数 D、资本保值增值率 8、下列财务分析指标中,用来反映企业偿债能力的是()。 A、资产负债率 B、流动资产周转率

D、营业利润率 9、下列指标中,反映普通股每股盈利能力的是()。 A、市盈率 B、普通股每股收益 C、资本保值增值率 D、资产净利润率 10、下列财务指标中,能够反映企业经营活动盈利能力的是()。 A、营业利润率 B、资产负债率 C、净资产收益率 D、营业净利润率 11、流动资产周转率是对企业营运能力进行分析的指标之一,它是()与全部流动资产的平均余额的比率。 A、利润 B、净利润 C、营业收入 D、营业收入净额 12、在计算应收账款周转天数时,应收账款平均余额()。 A、应当扣除坏账准备 B、按期初应收账款金额计算 C、不应当扣除坏账准备 D、按期末应收账款金额计算 二、多项选择题 1、财务报表分析的基本内容包括()。 A、分析企业的偿债能力 B、评价企业资产的营运能力 C、评价企业的盈利能力 D、评价企业的生产能力 E、评价企业的废品损失率 2、财务分析的基本方法有()。 A、比较分析法 B、比率分析法 C、事前分析法 D、趋势分析法 E、综合分析法 3、下列可能会造成流动比率过高的情况是()。 A、难以如期偿还债务 B、应收账款占用过多 C、企业的流动资产占用较多 D、在产品、产成品呆滞、积压 E、以上选项都正确 4、下列指标中,属于反映企业偿债能力的指标是()。 A、产权比率

财务会计报表分析_第3章-利润表解读

第三章利润表解读 【字体:大中小】【打印】 本章主要介绍了利润表的质量分析、趋势分析和结构分析,从考试题型来看,客观题和主观题均可能考核,主观题的考点是比较利润表的分析;共同比利润表的编制及分析。 本章教材结构 利润表质量分析---------------利润表各项目分析 利润表趋势分析---------------比较利润表分析和定比趋势分析 利润表结构分析---------------共同比利润表编制与分析 本章考点: 1.利润表质量分析 2.比较利润表分析 3.利润表定比趋势分析 4.利润表结构分析 本章难点:定比利润表和共同比利润表的编制 第一节 利润表质量分析 大纲要求: 识记:营业收入的构成。 理解:利润表所包括的各个会计科目所揭示会计信息,相应会计处理方法的内容。 具体内容: 利润表质量分析就是对利润形成过程和利润结果的质量进行分析。 企业利润的质量可以从两个方面进行分析: 第一,从利润结果来看,因为权责发生制的关系,所以企业利润与现金流量并不同步,而没有现金支撑的利润质量较差。 第二,从利润形成的过程看,只有企业利润主要来自于那些未来持续性较强的经济业务时,利润的质量才比较高。 【例题·单选题】关于利润表质量分析下列表述错误的是()。 A.利润表质量分析就是对利润形成过程的质量进行分析 B.没有现金支撑的利润质量较差 C.某工业企业利润主要来自于投资收益,说明该企业利润质量较差 D.某商业企业利润主要来自于营业收入,说明该企业利润质量较高 [答疑编号11030101:针对该题提问] 【答案】A 【解析】利润表质量分析就是对利润形成过程和利润结果的质量进行分析,A错误。从利润结果来看,因为采用权责发生制的关系,企业利润与现金流量不同步,而没有现金撑的利润质量较差。B正确。从利润形成过程来看,只有企业利润主要来自未来可持续性较强的经济业务时,利润质量才较高,工业企业、商业企业等,其营业收入可持续性较强,而投资收益可持续性差,所以C、D 均正确。 一、营业收入 企业营业收入是指企业在从事销售商品、提供劳务和让渡资产使用权等日常经营过程

【财务报表】国企财务会计报表(doc 56页)

国企财务会计报表(doc 56页) 部门: xxx 时间: xxx 拟稿人:xxx 整理范文,仅供参考,勿作商业用途

使用说明: 样本中采用了三种字体: ?黑色字为2006年以前颁布的企业会计准则、《企业会计制度》及国资委要求披露的主要信息。会计报表编制单位应按其实际情况予以修改与增删。如会计报表编制单位没有相关情形,除有明确要求披露“不存在”的情况以外,一般应删除该内容。 ?蓝色字为使用者指引(一般在”(括号)”内标注),其目的是提供给使用者进一步信息,出具报告时必须删除。 ?红色字为样本披露格式,特别提请使用者注意,一般情况下应按被审计单位实际情况修改,出具审计报告及会计报表时,必须改为黑色字。 ?字号选择:若“会计报表项目注释”项下表格中的数字过长(金额过大),请自行缩小字号。 ?排版说明:(1)首行缩进2字符,即每段首行空格2字符,但标题行不缩进,序号、标题行(包括次级)居左对齐。(2) 增加页眉与正文内容的间距,正式稿应在会计报表附注页眉与正文内容间空1行,即正文内容从第2行起。(3)为段落间醒目,增加段间距、缩短行间距(一般为段前0行、段后0.9行的间距,单倍的行距。) ?本附注供参考,各企业应根据企业会计准则和制度规定结合实际情况披露相关内容 财务报表附注 (本附注适用于执行《企业会计制度》的公司填写) 一、公司(企业)基本情况 (企业应披露历史沿革、注册地、总部地址、注册资本、法定代表人、母 公司和集团最终母公司、治理结构与组织结构、所处行业、经营范围、业务性 质和主要业务板块等。) XX有限公司(以下简称本公司),系经文批准设立的有限责任公司,于 年月日工商行政管理局领取了注册号为的《企业法人营业执照》,注 册地址:,相应注册资本为万人民币元,并经会计师事务所于 年月日号予以验证。(本公司于年月日注册资本变更为万人民币 元,经事务所于年月日号予以验证,并相应换发了注册号为的《企业法 人营业执照》)。公司总部地址为:,法定代表人:。 本公司实行董事会领导下的总经理负责制。根据《中华人民共和国公司 法》和本公司章程的规定,股东会(股东大会)为本公司最高权力机构,各股

财务会计财务报表

第1章财务报表 学习目标 学习完本章后,应该能够做到: 1.理解会计专业词汇并将其用于决策的制定过程 2.运用会计概念和会计原则来分析商业活动 3.运用会计等式来描述一个组织的财务状况 4.评价一个公司的运营成果、财务状况和现金流量 5.解释财务报表之间的关系 无论何人,无论何地,无论何时 ——Gap公司 从费城和西雅图的大街,到博伊西和塔尔萨的人行道,再到东京和伦敦的人潮,我们希望我们的客户无处不在。1998年的一个重要事件是我们的品牌进入了顾客家中。我们的业务扩展到了网上,我们向用户提供全线产品——成人的、小孩的和婴儿的。无论白天还是黑夜,美国各地的顾客都可以随时买到Gap商品,这对于那些没有时间光顾我们商店的顾客来说实在是太方便了。 Gap公司 合并收益表(调整后) (单位:千美元) 年度止于 1999.1.30 销售百分比年度止于 1998.1.31 销售百分比 1 净销售收入$905446 2 100.0% $6507825 100.0% 2 费用 3 销售成本5318218 58.7 4021541 61.8 4 广告费用419000 4.6 175000 2.7 5 折旧费用32603 6 3.6 269706 4.1 6 其它经营费用1658329 18.3 1190311 18.3 7 利息费用(利息收入)13617 0.2 (2975) 0.0 8 税前收益1319262 14.6 854242 13.1 9 所得税494723 5.5 320341 4.9 10 净利润$824539 9.1% $533901 8.2% 类似“无论何人,无论何地,无论何时”这样的广告词与会计有什么关系?关系太密切 了,因为广告会增加销售,而销售会给The Gap带来现金。同样,做广告要花钱,所以公司 要做昂贵的广告的话,就要做好现金预算。公司的所有活动——像广告、购进商品、销售产