管理经济学原书第六版第一章课后答案

Managerial Economics and Business Strategy, 6e Page 1

Chapter 1: Answers to Questions and Problems

1.

Consumer-consumer rivalry best illustrates this situation. Here, Levi Strauss & Co. is a buyer competing against other bidders for the right to obtain the antique blue jeans.

2.

The maximum you would be willing to pay for this asset is the present value, which is

()()()()()2345150,000150,000150,000150,000150,00010.0910.0910.0910.0910.09$583,447.69.

PV =++++

+++++=

3.

a. Net benefits are ().520502Q Q Q N ?+=

b. Net benefits when 1=Q are ()65520501=?+=N and when 5=Q they are ()()()25555205052

=?+=N .

c. Marginal net benefits are ()Q Q MNB 1020?=.

d. Marginal net benefits when 1=Q are ()()10110201=?=MNB and when 5=Q they are ()()30510205?=?=MNB .

e. Setting ()01020=?=Q Q MNB and solving for Q , we see that net benefits are maximized when 2=Q .

f. When net benefits are maximized at 2=Q , marginal net benefits are zero. That is, ()()0210202=?=MNB .

4.

a. The value of the firm before it pays out current dividends is

10.08$550,0000.080.05$19.8 million

firm PV +??

=??

???=.

b. The value of the firm immediately after paying the dividend is

million 25.19$ 05.008.005.01000,550$=?

??????+=?Dividend

Ex firm PV .

5. The present value of the perpetual stream of cash flows. This is given by

.875,1$04

.075

$===

i CF PV Perpetuity

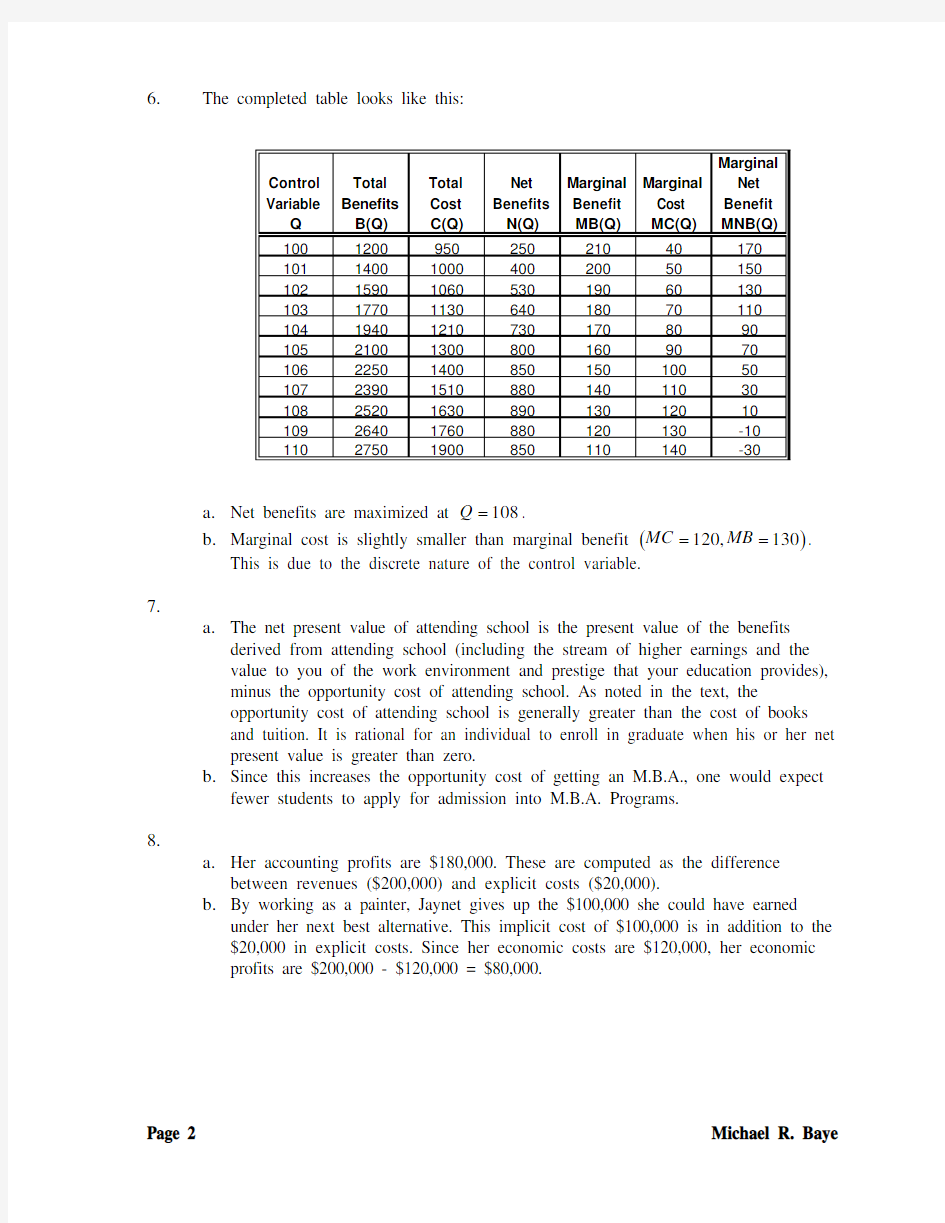

6.The completed table looks like this:

https://www.360docs.net/doc/dc1240781.html, benefits are maximized at 108

Q.

=

b.Marginal cost is slightly smaller than marginal benefit ()

MC.

=MB

130

,

120= This is due to the discrete nature of the control variable.

7.

a.The net present value of attending school is the present value of the benefits

derived from attending school (including the stream of higher earnings and the

value to you of the work environment and prestige that your education provides),

minus the opportunity cost of attending school. As noted in the text, the

opportunity cost of attending school is generally greater than the cost of books

and tuition. It is rational for an individual to enroll in graduate when his or her net

present value is greater than zero.

b.Since this increases the opportunity cost of getting an M.B.A., one would expect

fewer students to apply for admission into M.B.A. Programs.

8.

a.Her accounting profits are $180,000. These are computed as the difference

between revenues ($200,000) and explicit costs ($20,000).

b.By working as a painter, Jaynet gives up the $100,000 she could have earned

under her next best alternative. This implicit cost of $100,000 is in addition to the

$20,000 in explicit costs. Since her economic costs are $120,000, her economic

profits are $200,000 - $120,000 = $80,000.

Page 2 Michael R. Baye

Managerial Economics and Business Strategy , 6e Page 3

9.

First, recall the equation for the value of a firm: ???

?

?????+=g i i PV firm 10π. Next, solve this

equation for g to obtain ()firm PV i i g 0

1π+?=. Substituting in the known values implies a

growth rate of ()06.0000

,275000,1010.0110.0=+?

=g , or 6 percent. This would seem to

be a reasonable rate of growth: ()i g <<10.006.0.

10. Effectively, this question boils down to the question of whether it is a good

investment to spend an extra $100 on a refrigerator that will save you $25 at the end of each year for five years. The net present value of this investment is

()()()()2345

$25$25$25$25$25

$1001.05 1.05 1.05 1.05 1.05$108.24$100$8.24.

NPV =

++++?=?=

You should buy the energy efficient model, since doing so saves you $8.24 in present value terms. 11.

Under a flat hourly wage, employees have little incentive to work hard as working hard will not directly benefit them. This adversely affects the firm, since its profits will be lower than the $40,000 per store that is obtainable each day when employees perform at their peak. Under the proposed pay structure, employees have a strong incentive to increase effort, and this will benefit the firm. In particular, under the fixed hourly wage, an employee receives $144 per day whether he or she works hard or not. Under the new pay structure, an employee receives $264 per day if the store achieves its maximum possible daily profit and only $64 if the store’s daily profit is zero. This provides employees an incentive to work hard and to exert peer pressure on employees who might otherwise goof off. By providing employees an incentive to earn extra money by working hard, both the firm and the employees will benefit. 12.

a. Accounting costs equal $3,160,000 per year in overhead and operating expenses. Her implicit cost is the $56,000 salary that must be given up to start the new business. Her opportunity cost includes both implicit and explicit costs: $3,160,000 + $56,000 = $3,216,000.

b. To earn positive accounting profits, the revenues per year should greater than $3,160,000. To earn positive economic profits, the revenues per year must be greater than $3,216,000.

Page 4 Michael R. Baye

13.

First, note that the $170 million spent to date is irrelevant, as it will be lost regardless of the decision. The relevant question is whether the incremental benefits (the present value of the profits generated from the drug) exceed the incremental costs (the $30 million needed to keep the project alive). Since these costs and benefits span time, it is appropriate to compute the net present value. Here, the net present value of DAS’s R&D initiative is

5678915,000,00016,500,00018,150,00019,965,00021,961,500

30,000,000(10.07)(10.07)(10.07)(10.07)(10.07)$26,557,759.86.

NPV =

++++?+++++=

Since this is positive, DAS should spend the $30 million. Doing so adds about $26.6 million to the firm’s value. 14. Disagree. In particular, the optimal strategy is the high advertising strategy. To see this, note that the present value of the profits from each advertising strategy are as follows:

()()()23

$15,000,000$90,000,000$270,000,000

$290,871,525.1710.1010.1010.10High PV =

++=+++; ()()()

23

$30,000,000$75,000,000$150,000,000

$201,953,418.4810.1010.1010.10Moderate PV =

++=+++; ()()()

10.888,078,245$10.01000

,000,126$10.01000,000,105$10.01000,000,70$3

2=+++++=

low PV .

Since the high advertising results in profit stream with the greatest present value, it is the best option. 15.

a. Since the profits grow faster than the interest rate, the value of the firm would be infinite. This illustrates a limitation of using these simple formulas to estimate the value of a firm when the assumed growth rate is greater than the interest rate.

b. 1 1.08$2.5$540.05firm i PV i g π??+??

===?????????

billion. c. 1 1.08$2.5$33.80.08firm i PV i g π??+??

===?????????billion. d. 1 1.08$2.5$24.50.11firm i PV i g π??+??===?????????billion.

Managerial Economics and Business Strategy , 6e Page 5

16.

If she invests $1,500 in pre-tax money each year in a traditional IRA, at the end of 4 years the taxable value of her traditional IRA will be

()()()()90.299,7$08.1500,1$08.1500,1$08.1500,1$08.1500,1$1

234=+++.

She gets to keep only 83 percent of this (her tax rate is 17 percent), so her spendable income when she withdraws her funds at the end of 4 years is

()()92.058,6$90.299,7$83.0=. In contrast, if she has $1,500 in pre-tax income to devote to investing in an IRA, she can only invest $1,245 in a Roth IRA each year (the remaining $255 must be paid to Uncle Sam). Since she doesn’t have to pay taxes on her earnings, the value of her Roth IRA account at the end of 4 years represents her spendable income upon retirement if she uses a Roth IRA. This amount is

()()()()92.058,6$08.1245,1$08.1245,1$08.1245,1$08.1245,1$1

2

3

4

=+++.

Notice that, ignoring set-up fees, the Roth and traditional IRAs result in exactly the same after-tax income at retirement. Therefore, she should adopt the plan with the lowest set-up fees. In this case, this means choosing the Roth IRA, thus avoiding the $25 set-up fee charged for the traditional IRA. In other words, the net present value of her after-tax retirement funds if she chooses a Roth IRA,

()

49.453,4$0$08.192

.058,6$4

=?=

Roth NPV is $25 higher than under a traditional IRA.

17.

No. Note first that your direct and indirect costs are the same regardless of whether you adopt the project and therefore are irrelevant to your decision. In contrast, note that your revenues increase by $9,807,700 if you adopt the project. This change in revenues stemming from the adoption from the ad campaign represents your

incremental revenues. To earn these additional revenues, however, you must spend an additional $2,945,700 in TV airtime and $1,179,100 for additional ad development labor. The sum of these costs – $4,124,800 – represents the explicit incremental cost of the new advertising campaign. In addition to these explicit costs, we must add $6,000,000 in implicit costs – the profits lost from foreign operations. Thus, based on the economically correct measure of costs – opportunity costs – the incremental cost of the new campaign is $10,124,800. Since these incremental costs exceed the

incremental revenues of $9,807,700, you should not proceed with the new advertising campaign. Going forward with the plan would reduce the firm’s bottom line by $317,100. Expressed differently, the extra accounting profits earned in the U. S. would not offset the accounting profits lost from foreign operations.

Page 6 Michael R. Baye

18.

Under the projected 1% annual growth rate, analysts would view the acquisition

unfavorably since 00.625$91.619$01.010.010.0172.50$<=??

?

????+= firm PV (in millions).

However, with an annual growth rate of 3% the acquisition is justified since

00.625$03.797$03.010.010.0172.50$>=???

????+= firm PV (in millions).

19.

Producer-producer rivalry exists between U.S.-based shrimp producers (represented

by the Southern Shrimp Alliance) and foreign shrimp producers. A consumer-producer rivalry exists between the members of the American Seafood Distributors Association and the U.S.-based shrimp producers (represented by the Southern

Shrimp Alliance). Sustainability of profits in the U.S. shrimp market is questionable given the current circumstances. There are few low-cost alternatives to shrimp. Since Brazil’s shrimp exports increased from 400 tons to more than 58,000 tons in just a few years indicates that it is relatively easy to enter the shrimp-farming industry. One result is that quantity of shrimp exported to the U.S. has dramatically increased, putting downward pressure on price. Both shrimp consumers, represented by

American Seafood Distributor’s Association, and shrimp producers, represented by the Southern Shrimp Alliance in the U.S. and by the governments of other countries, are well organized. The sustainability of profits in the U.S. market for shrimp will be determined by the relative success of buyers and sellers of shrimp at convincing the U.S. government of the merits for the 300 percent tariff request on shrimp entering the U.S.

20.

Online price comparison sites are generally markets of intense producer-producer rivalry. Using the five forces framework, one would expect that profits in this industry would be low. Given that there are many sellers, products are identical across sellers, and that the main basis for competition is price, the industry rivalry would be very high and prices would be expected to be close to cost. Furthermore, barriers to entry are low, so that any profits would be competed away by new firms entering the market. Also, consumers have a variety of substitutes available, both for the products and the retail outlets from which they purchase. For these reasons, economic profits would likely be close to zero for The Local Electronics Shop. 21.

While the incentive plan has been effective in increasing the sales for the dealership, it has not increased profitability. This is because the manager, who must approve all sales, gets paid a commission regardless of whether the sale is profitable for the

dealership or not; she has an incentive to increase sales, not profits. A better incentive system would pay the manager a commission based on the amount of the profit on each sale. Doing this would give the salespeople an incentive to sell more cars and maintain high profit margins. In this way, the incentives of the manager are better aligned with the incentives of the dealership’s owners. Many car dealerships pay the manager 20-30% of the gross profit, the difference between the selling price and the cost to the dealership.

管理建议书模板

管理建议书 XX有限责任公司管理当局: 我们接受委托,对贵公司2013年的年度会计报表进行审计。我们的责任是根据我们的审计,对会计报表发表审计意见。我们提供的这份管理建议书,不在审计业务约定书约定项目之,而是我们基于为贵公司服务的目的,根据审计过程中发现的部控制问题而提出的。因为我们主要从事的是对贵公司年度会计报表的审计,所实施的审计围是有限的,不可能全面了解贵公司所有的部控制,所以,管理建议书中包括的部控制重大缺陷仅是我们注意到的,不应被视为对部控制发表的鉴证意见,所提建议不具有强制性和公正性。 在审计过程中,我们了解了贵公司部控制中有关会计制度、会计工作机构和人员职责、财产管理制度、部审计制度等有关方面的情况,并作了分析研究。我们认为,贵公司现有的部控制总体上还有较好的,但有的方面还存在一些较薄弱之处。现将我们发现的部控制方面的某些问题及改进建议提供给你们,希望引起你们的注意,以便完善部控制。 一、财务管理方面 (一)资金管理方面 1、较普遍存在未达账且产生未达账的原因多样。例如: (1)公司个别银行存款账户账面余额为负数,原因不明;财务人员

账务处理不及时,没有编制银行存款余额调节表,造成银行未达账项时间较长,以前年度形成的部分未达账项246,137.50元,现已调入其他应收款挂账至今无法处理。 (2)公司存在未达账项时间较长、金额较大、且系人为操作而未作账务处理的情况。 (3)部分子公司未能做到定期与银行对账。 (4)公司银行日记账会计记录不清,未分账户登记,财务无法提供每个账户的期初、期末余额。 针对上述情况,我们建议:财务人员应及时编制银行存款未达账调节表。对货币资金业务要定期或不定期地进行监督检查,核对未达账项,查明未达账的产生原因,及时进行清理;对控制中的薄弱环节,应当及时采取措施,加以纠正和完善。 2、存在未按规定用途使用银行账户、公款私存、与他人共同使用一个银行账户的现象。例如: (1)下属公司由于债务纠纷,银行账户被当地法院查封,现将货币资金以个人名义存入银行,现金坐收坐支,部分资金账外循环。(2)公司本部在****银行设立的银行账户长期由****公司使用。截至2004年12月31日,该账户中的存款余额为30.16元。 (3)****公司与总公司汽车部共用总公司结算中心的同一个部银行存款账户。 (4)下属公司现金中有以个人名义开立存折,而且与系统其他公司共用一个存折。

管理经济学习题及答案

精心整理管理经济学试题 一、单项选择题(本大题共15小题,每小题1分,共15分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。 1 律C. 2 C. 3、 上升 4 5 量C. 6、当劳动的边际产量为负值时,生产处于(C)A.劳动投入的第一阶段 B.劳动投入的第二阶段C.劳动投入的第三阶段 D.资本投入的第二阶段 7、随着产量的增加,平均固定成本(D)A.在开始时下降,然后趋于上升 B.在开始时上升,然后趋于下降C.一直趋于上升 D.一直趋于下降

8、从原点出发与TC曲线相切的直线的斜率(A)A.等于AC的最低值 B.大于MCC.等于AVC的最高值 D.等于AFC的最低值 9、在完全竞争市场上,厂商短期均衡条件是(C)A.P=AR B.P=MRC.P=MC D.P=AC 10、寡头垄断和垄断竞争之间的主要区别是(C)A.厂商的广告开支不同 B.非价格竞争的手段不同C.厂商之间相互影响的程度不同 D.价格决定的机制不同 11产出 水平 12 13 14 15 益量 16 经济利润是销售收入减去机会成本。 17、需求量 需求量是在一定时期内,在一定条件下,消费者愿意购买并能够买得起的某种商品或劳务的数量。 18、等成本曲线

等成本曲线是指在这条曲线上,投入要素的不同组合都不会使总成本发生变化。19、产品转换曲线 产品转换曲线是指在这条曲线上任何点,都代表企业在资源给定的条件下能够生产的各种产品最大可能产量的可能组合。 20、完全竞争的市场结构 21 1 理5 6 22 23 1 24 在寡头垄断企业的行为之间存在着相互制约关系:1、如果一家企业提价,别的企业一般不跟着提价,如果一家企业降价,别的企业一般也跟着降价。2、这样首先提价或降价的企业不但不能从中得到好处,而且还要吃亏,因为如果对方降价,自己再降价这样竞争下去可能造成价格降到成本之下,最后两败俱伤。 四、计算题(本大题共10小题,每小题10分,共30分)

财务管理职业生涯规划书

学 业 规 划 书 13级财会学院 财务管理2班2组 姓名陈丹媚 学号2013402172229

引言 在世界金融危机的影响下,就业形势越来越严峻,要想在这场激烈的竞争中脱颖而出并保持立于不败之地,必须设计好自己的职业生涯规划。这样才能做到心中有数,不打无准备之仗。机遇只垂青于有准备的头脑!为了给自己的人生设定一条轨迹,为了最大限度地发掘自我潜能,增强自己的竞争实力,为了让自己的职业生涯发展更有目的性与计划性,为了提升自己应对竞争的能力,我决定给自己的未来设计一个蓝图,给自己的人生设计一个坐标轴。 一、自我认知 我的性格比较内向,不善于与人交往沟通,有时会把自己排除在集体之外。组织能力和管理人员的能力和经验欠缺,做事拖拉,不够雷厉风行。但我做事认真、踏实,对一切问题有寻根问底的精神,一定要将事情想清楚,喜欢思考问题,有较强的分析能力和逻辑思维。生活态度积极乐观,富有责任心。 二、专业认知: 我的专业是“财务管理”。该专业培养具备财务管理及相关金融、会计、法律等方面的知识和能力,具备会计手工核算能力、会计信息系统软件应用能力、资金筹集能力、财务可行性评价能力、财务报表分析能力、税务筹划能力,具备突出的财富管理的金融专业技能,能为公司和个人财务决策提供方向性指导及具体

方法,能在工商、金融企业、事业单位及政府部门从事财务、理财管理的应用型专门人才。财务管理专业具有自身的优越性,但财务管理专业基础人才泛滥,优秀人才匮乏。财务管理专业的学生只有设法改变这种现状,才能提高就业率,也就是说,要做好基本功,牢牢掌握专业知识和技能,像中高级财务管理、成本会计等等,最好再熟练掌握一种以上的财务管理软件,目前稍微正规些的公司都在使用财务管理软件进行基本财务处理。另外,学生的专业知识很容易停留在理论上,自以为全掌握了,在碰到实际问题却一头雾水。因而还要注重实习,尤其是在大型企业的财务部门实习,能学到更多实用性的东西,这种实习经验对将来的就业来说举足轻重。总之,还是那句话,专业再好,想顺利就业还需要有真实本领。 三、职业目标 近期目标 1.在大学二年级下学期通过英语四级考试,大学三年级上学期通过英语六级考试。 2.接着是考会计从业资格证,初级会计职称,计算机等级考试二级。 3.认真学习专业课,修完应修学分,争取奖学金。 4.适当交际的环境下,多于人接触,积极参加学校社团和校外组织的活动。利用闲暇时间阅读。努力弥补自己的不足之处。

审计管理建议书模板

审计管理建议书模板 审计管理建议书模板 篇一: 注册会计师管理建议书格式注册会计师管理建议书格式审计 201X-01-11 11:51:09 阅读2471 评论1字号: 大中小订阅管理建议书 ------有限责任公司管理当局: 我们接受委托,对贵公司201X年的年度会计报表进行审计。我们的责任是根据我们的审计,对会计报表发表审计意见。我们提供的这份管理建议书,不在审计业务约定书约定项目之内,而是我们基于为贵公司服务的目的,根据审计过程中发现的内部控制问题而提出的。因为我们主要从事的是对贵公司年度会计报表的审计,所实施的审计范围是有限的,不可能全面了解贵公司所有的内部控制,所以,管理建议书中包括的内部控制重大缺陷仅是我们注意到的,不应被视为对内部控制发表的鉴证意见,所提建议不具有强制性和公正性。在审计过程中,我们了解了贵公司内部控制中有关会计制度、会计工作机构和人员职责、财产管理制度、内部审计制度等有关方面的情况,并作了分析研究。我们认为,贵公司现有的内部控制总体上还有较好的,但有的方面还存在一些较薄弱之处。现将我们发现的内部控制方面的某些问题及改进建议提供给你们,希望引起你们的注意,以便完善内部控制。 一、财务管理方面 (一)资金管理方面 1、较普遍存在未达账且产生未达账的原因多样,例如:

(1) 公司个别银行存款账户账面余额为负数,原因不明;财务人员账务处理不及时,没有编制银行存款余额调节表,造成银行未达账项时间较长,以前年度形成的部分未达账项246,13 7.50元,现已调入其他应收款挂账至今无法处理。 (2)公司存在未达账项时间较长、金额较大、且系人为操作而未作账务处理的情况。 (3)部分子公司未能做到定期与银行对账。 (4)公司银行日记账会计记录不清,未分账户登记,财务无法提供每个账户的期初、期末余额。针对上述情况,我们建议: 财务人员应及时编制银行存款未达账调节表。对货币资金业务要定期或不定期地进行监督检查,核对未达账项,查明未达账的产生原因,及时进行清理;对控制中的薄弱环节,应当及时采取措施,加以纠正和完善。 2、存在未按规定用途使用银行账户、公款私存、与他人共同使用一个银行账户的现象,例如: (1) 下属公司由于债务纠纷,银行账户被当地法院查封,现将货币资金以个人名义存入银行,现金坐收坐支,部分资金账外循环。 (2)公司本部在****银行设立的银行账户长期由****公司使用。截至201X年12月31日,该账户中的存款余额为30.16元。 (3)****公司与总公司汽车部共用总公司结算中心的同一个内部银行存款账户。 (4)下属公司现金中有以个人名义开立存折,而且与系统内其他公司共用一个存折。针对上述情况,我们建议: 贵公司应切实执行国家与集团公司已订立的货币资金的相关法规和规定,建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限。

管理经济学计算题及参考答案(已分类整理)

一、计算题 某种商品的需求曲线为QD=260-60P,供给曲线为QS=100+40P。其中,QD与QS分别表示需求量和供给量(万斤),P表示价格(元/斤)。假定政府对于每单位产品征收元税收。①求税收后的均衡产量Q与消费者支付的价格PD以及生产者获得的价格PS。②计算政府的税收收入与社会的福利净损失。 解:(1)在征税前,根据QD=QS,得均衡价格P=, Q=164 令T=,新的均衡价格为P',新的供给量为QS',新的需求量为QD'.则有: QS'=100+40( P'-T) QD'=260-60 P' 得新的均衡价格为P'= 新的均衡价格为Q'=152 所以税收后的均衡产量为152万斤,消费者支付价格元,生产者获得价格元. (2)政府的税收收入=T×Q'=76万元,社会福利损失=(1/2)××(164-152)=3万元. 2.设砂糖的市场需求函数为:P=12-;砂糖的市场供给函数为P=。(P为价格,单位为元;QD、QS分别为需求量和供给量,单位为万千克)。问: (1)砂糖的均衡价格是多少 (2)砂糖的均衡交易量是多少 (3)若政府规定砂糖的最高价格为7元/万千克,砂糖的供求关系会是何种状况 (4)如果政府对砂糖每万千克征税1元,征税后的均衡价格是多少元/万千克7 解:(1)供求均衡时,即QD=Qs P=12-,P= Q D=(12-P)÷,Q S=P÷那么(12-P)÷=P÷解得P=(元) (2)Q D=Qs=(12-P)÷=15(万千克) (3)需求量:Q D=(12-P)÷=(万千克) 供给量:Qs=P÷=14(万千克)可见P=7时,Q D>Qs 所以,若政府规定砂糖的最高价格为7元/万千克,就会出现供不应求的局面。 (4)设税后价格为P’,征税后新的供给曲线就应为: Qs=(P’-1)÷均衡条件为Q D=Qs (12-P’)÷=(P’-1)÷ P’=(元/万千克) 故税后的均衡价格为元。 、已知某人的生产函数U=xy, 他打算购买x和y两种商品,当其每月收入为120元,Px=2元,Py=3元时,试问:(1)为获得最大效用,他应该如何选择x和y的组合 (2)假设x的价格提高44%,y的价格不变,他必须增加多少收入才能保持原有的效用水平 ⑴因为MUx=y,MUy=x,由 MUx/MUy=y/x=Px/Py, PxX+PyY=120 则有Y/x=2/3 2x=3y=120 解得X=30 , y=20 (2)由MUx/MUy=y/x=Px/Py xy=600,解得 x=25, y=24 所以M1==3y=144 M1-M=24 2.若消费者张某的收入为270元,他在商品X和Y的无差异曲线上的斜率为dY/dX=-20/Y的点上实现均衡。已知商品X 和商品Y的价格分别为PX=2,PY=5,那么此时张某将消费X和Y各多少 消费者的均衡的均衡条件-dY/dX=MRS=PX/PY 所以-(-20/Y)=2/5 Y=50 根据收入I=XPX+YPY,可以得出270=X*2+50*5,X=10 3.某人每周花360元买X和Y,Px=3,Py=2,效用函数为:U=2X2Y,求在均衡状态下,他如何购买效用最大 解:max:U=2X2Y 360=3X+2Y 构造拉格朗日函数得:W=2X2Y+λ(360-3X-2Y) dW/Dx=MUx-3λ=4xy-3λ=0

财务管理专业个人职业生涯规划书

财务管理专业个人职业规划书 岁月匆匆,时光转瞬即逝,不知不觉,从我踏入大学校门开始至今已在万里度过了一年多。回首过去,在这一年多的时光里,有苦也有乐,学到的东西无论是学习上,还是生活上的都十分丰富。想想一年前的那个十分幼稚的我,到现在的我,已发生了很多变化。大学是职业生涯的起点,专业知识已成为学习的一个很小的组成部分。人际交往能力,口头表达能力,协调组织能力,人格的完善,体魄的锻炼等都要成为人生的重要健康素养。因为走入社会后,这些都同样重要,甚至更为重要。为了更加充实自己余下的大学时光,为以后更长的路打下坚实的基础,在充分认识与深刻总结自我的前提出下,拟定自己的个人职业生涯规划书,让自己能有一个即定的目标,这样才好找准方向前进。 一、自我评估与分析 1、优点:生活态度积极、乐观,适应性强且随遇而安, 灵活随和,热情友好, 注重友情,对人和新的经历都充满兴趣;具有较强的人际沟通能力;有很强的学习愿望和能力;不惧怕风险和挑战,积极上进,务实、实事求是,做事有恒心有计划。 2、缺点:不足就是遇到事情容易急躁,乱了分寸;社会实践能力欠缺;信心不足,在公众场合不能自然表现自己,有点羞涩;常常不会拒绝他人的要求;自我约束力不强,易受外界干扰;一不开心就显示在脸上,易被看穿。 3、措施方法:遇到自己想不开的事,要保持头脑冷静,要留给自己反思的时间,多反省自己努力使自己的头脑灵活起来;培养独立工作能力,注意分析事物的内涵,以及事件之间的关联;就事论事,不带个人感情色彩地面对问题,学会用逻辑分析来做取舍,在行动之前;要学会拒绝;提高自我约束力。 4、职业性格:敏感型,对生活态度积极、乐观,适应性强且随遇而安, 灵活随和,对人和新的经历都充满兴趣与热情,但受挫折时又易消沉、失望、郁结。思考型,这类人工作、生活有规律,时间观念强,思考细微,重视结果,但思想僵化,纠缠细节,缺乏灵活性。 二、社会环境规划和职业分析 1、社会一般环境:中国经济从表层看是持续不断的高增长,社会是需要很多的专业性人才的,就业环境对于有实力的人来讲是很好的。中国企业飞速发展,但中国优秀管理人才仍然极度缺乏,在加入WTO后,大批外企涌入,冲击中国企业的发展,需要有大批优秀的管理人员对企业进行改革,跟上时代的步伐。因此,中国在未来十年里需要大批管理者来改革企业,更需要优秀的,管理者来支撑企业。 2、财务管理行业三大热点:“热”-会计就业面相对比较宽广,国企、私企等都需要会计人员;“高”-学历要求高,工作素质以及薪水高;“缺”-中级以上会计师、注册会计师以及精算师等高级财务人员。 3、财务专业的特殊社会环境:随着市场经济的发展,国家基层财政和税务领域将不断扩大,财政和税务管理领域必将需要大量系统学习过此专业的人。因而,总的来说社会还是需要此类人才的,本人所学的专业为管理类,我们学习财务管理,综合其他经济学科,对会计、财政、税收等方面有一定的了解,可以更加深入对管理学科的研究学习,这点就优先与其他经济专业学习,为我们以后做管理人员打下坚实的基础。财务管理专业培养具备管理、经济、法律、理财和金融等方面的基础理论知识,熟悉国内外有关财务、金融管理的方针、政策和法规,掌握基本的财务信息搜集处理的方法,具有分析和解决财务、金融管理实际问题的科学研究和实际工作能力。

公司财务审计报告范本(通用).docx

公司财务审计报告范本 内部审计虽然不参与单位的经营管理活动,但随着集团公司的规模扩大,内部 审计作为集团公司的经济监督机构,其作用越来越重要。集团公司的内部审计不同与 社会审计,同样内部审计报告与社会审计报告存在较大差别,社会审计遵循的是 《独立审基准则》,而内部审计遵循的是《内部审基准则》。因此两者在审计的独立性上、审计方式、审计重点、审计目的、审计职责作用是不同的,从而使内部审计 报告对集团公司内部控制的健全有效,会计信息的真实合法完整,经营绩效,经济责 任及经营合规性等进行检查、监督、评价、整改及奖惩建议,内部审计报告作为改进 内控管理的参考依据只对集团公司本单位、本部门、股东负责并对外保密。而 社会审计主要围绕会计报表进行,对会计报表发表意见,对外出具《审计报告》,具有鉴证作用,需要对股东、债权人、及社会公众使用人负责,社会审计出具的《管理建议书》仅仅指出内部控制制度及执行的不足,出具建议。 但内部审计与社会审计在工作上具有一致性,在审计内容、审计依据、审计方 法等方面有一致之处。因此《独立审计具体准则第7 号 -- 审计报告》某些要求,值得我们再写内部审计报告时参考,如审计的目的、审计对象、审计依据、审计责任、审计的实施过程等在内部审计报告中也需要体现。需要指出的是内部审计报告更突 出对内部控制的关注,要针对内部控制制度及执行的不足提出具体审计意见及处罚 建议,这与社会审计的《管理建议书》也有相同之处。以下是 XXX集团公司出具的分公司审计报告部分内容,目的是希望大家共同探讨。 一、封面 XXX公司机密内部审计报告 报告名称:关于XXX的审计报告 报告编号: XXX集团内审字 [200X] 第 0XX号出具 报告时间: 200X 年 XX月 XX日 报告抄送:董事长、各副总裁、董事长助理、财务总监、XX 部门二、报告正文关于 XXX分公司的审计报告XXX 集团内审字 [200X] 第 0XX号

管理经济学及答案

《管理经济学》课程复习题 一、单项选择题 1.微观经济学认为,企业行为的唯一目标是(B) A. 追求企业价值最大化 B.追求企业利润最大化 C. 追求社会效益最大化 D.追求企业持续发展 2.销售收入与产品价格之间的关系为(C) A.产品价格上涨时,产品销售收入一定增加 B.产品价格上涨时,产品销售收入一定减少 C.产品价格上涨时,产品销售收入可能增加,也可能减少 D.产品价格上涨时,产品销售收入一定保持不变 3.导致需求量沿商品的需求曲线变动的现象发生的情况是(D) A. 购买者的收入增加时 B.其它商品价格变化时 C. 购买者的偏好变化时 D.当该商品价格下降时 4.消费者预期某种物品未来价格要下降,则对该物品当前的需求量会(B) A.增加 B.减少 C.不变 D.呈现波动状态 5.短期生产函数是指(C) A.生产函数中所有投入要素的投入量都是可变的 B.生产函数中所有投入要素的投入量都是不可变的 C.生产函数中有的投入要素的投入量是可变的,有的固定不变 D.生产函数中仅有一种投入要素的投入量是可变的 6.平均固定成本随产量的增加而(C) A.递增 B.不变 C.递减 D.线性递减 7.短期情况下,厂商倒闭点是(A) A.P=AVC B.TR=TVC C.企业总损失等于TFC D.P>MC 8.影响供给量的主要因素不包括( D) A.产品价格 B.产品成本 C.生产者对价格的预期 D.消费者对未来价格的预期 9.规模报酬递减是在( A)情况下发生的。 A.按比例连续增加各种生产要素 B.不按比例连续增加各种生产要素 C.连续地投入某种生产要素而保持其他生产要素不变 D.上述都正确 10.长期平均成本曲线成为“U”形的原因与( A)有关。 A.规模收益 B.外部经济环境 C.边际收益递减 D.固定成本与可变成本 11.寡头垄断厂商的产品是( C) A.同质的 B.有差异的 C.既可以是同质的,也可以是有差异的 D.以上都不对 12.企业定价的一般方法,不应包括以( D)为基础的定价方法。

财务管理职业生涯规划书

财务管理职业生涯规划书 财务管理职业生涯规划书 一、自我盘点 1)自我兴趣爱好大盘点:阅读,远足,旅游,绘画等等 喜欢的文学作品:《穆斯林的葬礼》,《简·爱》等 我比较喜欢小说类作品,有情节,有逻辑,更有一种真实感,也更充实。 心中的偶像:周恩来 2)自己的优势盘点: 总体来说,最大的优点就是对生活充满信心,能积极地感受生活,乐观!逻辑反应能力也还不错。对新生活新事物充满好奇心,有热情,也能很快地适应新环境。 3)自己的劣势盘点: 缺乏很强的自制力,热度有余,耐心不足,做事虎头蛇尾。社会实践能力欠缺,组织能力尚有待提高。 4) 生活中成功经验的盘点: 对待那些看起来不像是会成功但自己又不忍放弃的事物要有信心,要给予支持,只有真正努力过后了才有资格真正地对此进行评论。不能轻易地下结论,更不能盲从,虽然眼见不一定为实,但至少要自己体验。看问题要多面化,绝对化只能给自己造成不必要的困扰。 5)生活中失败的教训: 目前为止最大的失败就是高一对待生活的态度,以为成绩就是一切,只有努力努力再努力,把成绩提上去了,才有资格考虑其他,殊不知,正是因为这种态度,让我损失了很多原本属于的精彩时光。现在明白了,其实生活才是最重要的,学习再怎么说也只是生活中的一部分,并不能代表生活,生活的含义是如此丰富,你根本就不能去定义,因而,看问题绝对不能绝对化,要从不同的方面找寻生活的乐趣,高兴与不高兴都是一天,那就该高高兴兴的! 二、解决自我盘点中的劣势和缺点: 多多参加院系内的各个活动,更要自己组织一次,锻炼自己,职业生涯规划《财务管理职业生涯规划书》。在开始一份工作的时候一定要进行一个比较详实并有一定期限的计

管理建议书

管理建议书 Xx股份有限公司管理当局: 本次对贵公司200×年度财务报表的审计已完成,现将审计做一个汇总,供贵公司参考。问题主要集中在以下几点: 一、财务管理及会计核算 在审计中发现会计政策误用,缺乏谨慎性;对固定资产、营业收入的会计操作明显违背权责发生制;成本费用帐务混乱,入账缺乏合理的附件;关联企业间往来频繁,无偿资金拆借,缺乏合理有效的说明附件;会业核对非常困难,难以对挂帐的代收代付款项余额明细做出合理性判断。因此,需要从以下几个方面改进各公司的财务管理和会计核算: (一)规范会计处理政策 对审计发现问题的固定资产折旧、低值易耗品摊销、无形资产摊销、营业收入确认、经营租入固定资产改良、坏帐准备计提应按企业会计准则的要求做出会计政策调整,并进行集团内部的会计政策规范性自查,根据自查结果发文规范本部及下属企业的会计处理政策。(二)规范成本费用的入账管理 由于企业的性质特殊,在历年的年检或审计对成本费用都没有提出什么问题,但从审计过程看,成本费用成为本次审计发现问题的重灾区,面对混乱的成本费用凭证根本无法对经营成果做出结论性判断,对成本费用的入账管理迫切需要规范。 1、规范各明细成本费用项目的入账口径。根据企业会计准则,

对现有科目体系中的成本费用项目入账口径逐一做出文字规范,保证集团内部入账口径的一致,提高数据的可比性;对需要专业会计判断的个别科目,明确入账的口径,避免出现模拟两可的情况。 2、规范成本费用列支的要求,强调严谨性。应明文规定各项成本费用列支的附件要求,除支付证明单外应有能体现不相容职责分离与审批授权的附件;规范发票的类型与开具要求。 3、对同企业会计准则相违背的会计操作应及时调整相关帐务。 二、内部会计控制 在做好会计核算的基础上,应逐步加强公司的财务机构和财务人员在公司内部管理中的作用,财务机构及人员有义务根据《会计法》及《企业内部会计控制制度》的原则和要求,联系本公司的实际,会同组织内部其他部门,建立健全本公司的内部会计控制制度,并对其执行效果进行评估,进行修改和补充。 (一)货币资金的内部会计控制 货币资金的内部会计控制未能有效的执行,存在一定的资金风险和舞弊风险。货币资金的内部会计控制制度的设计应围绕“岗位分工及授权批准”、“现金和银行存款的管理”、“票据及有关印章的管理”、“监督及检查”几个方面进行,尤其对监督及检查要建立明确的制度予以保证。 (二)成本费用的内部会计控制 审计过程中发现单据复核人与主办会计的职责分工不清晰,在一个环节实现了两个有前后顺序的控制工作且缺少后续检查控制,因而

管理经济学考试模拟题及答案

专科《管理经济学》总共129题共270分 查看试题范围:显示已答试题仅显示答错试题仅显示 答对试题显示全部试题 一.(共129题,共270分) 1.管理经济学的创始人是().(2分) A.亚当斯密 B.乔尔?迪安 C.保罗.萨缪尔森 D.约翰.凯恩斯 ★标准答案:B 2.已知需求和供给方程Qd=50-8P和Qs= -22+10P则均衡价 格和均衡数量是()(2分) A.2, 18 B.2, 20 C.4, 18 D.4, 20 ★标准答案:C 3.下图是一簇无差异曲线图,图中U1,U2,U3分别代表不同 的效用水平,三者的关系是()(2分) A.U1>U2>U3 B. B.U 仁U2=U3 C.U1,U2,U3没有可比性 ★标准答案:B 4.需求的交叉弹性是衡量()。(2分) A.一种物品的需求量对另一种物品价格变动的反应程度 B.某种物品的需求量对其价格的反应程度 C.一种物品需求的价格弹性对另一种物品需求的价格弹性变动的反应程度 D.—种物品的需求价格弹性对收入变动的反应程度★标准答案:C 5.如果需求富有弹性,则价格增加,商品销售收益如何变 化?()(2分) A.收益增加 B.收益减少 C.收益不变 D.不确定 ★标准答案:B 6.在长期均衡时,完全竞争行业中的每个企业的经济利润()。(2 分) A.大于0 B.等于0 C.小于0 D.不确定 ★标准答案:B 7.等成本线的斜率(绝对值,横轴代表劳动)是()。 (2分) A.劳动的边际产量与资本的边际产量的比率 B.资本的边际产量与劳动的边际产量的比率 C.劳动的价格与资本的价格的比率 D.资本的价格与劳动的价格的比率 ★标准答案:C 8.需求价格弹性总是()(2分) A.正值 B.负值 C.零 D.一 ★标准答案:B 9.需求的价格弹性与销售收入存在着一定的关系,如果某种商品的需求是富有弹性的,那么提高价格会使销售收入 ()(2分) A.上升 B.下降 C.不变 D.或上升或下降 ★标准答案:B 10.交叉弹性为()时,说明X产品价格的变动对Y产品的需求量没有影响,表明这两种产品互相独立,互不相关。 (2分) A.大于零 B.小于零 C.等于零 D.不一定 ★标准答案:C 11.导致需求量沿商品的需求曲线变动的现象发生的情况 是()。(2分) A.购买者的收入增加时 B.其他商品价格变化时 C.购买者的偏好变化时 D.当该商品价格下降时 ★标准答案:D 12.在寡头垄断条件下,企业之间的竞争主要不是通过( )。(2 分) A.价格 B.非价格 C产品差异化 D.广告竞争 ★标准答案:A 13.如果企业出了一种新产品,目标是先占领市场,或者

财务管理职业生涯规划书

财务管理职业生涯规划书 职业规划一定要有,但是我觉得职业规划不能够如今就定上去,四周的环境随时在变,而且本人随着不时的成熟和接触不同的东西,也会变。下面是本人整理的相关内容,欢迎大家阅读!希望对大家有所帮助! 篇一(一) 自我解析 1、自我兴味喜好清点 (1)专业喜好:研讨股票及中国经济、听音乐、英语、韩语 (2)喜欢的书籍:《货币和平》《兽性的弱点选集》《麦田里的守望者》 (3)喜欢的歌曲:《笨小孩》《welcome to my world》《Stairway to the Stars》…… (4) 心中的偶像:股神巴菲特(庆幸巴菲特当年大学也是学财务管理的)、科比布莱恩特、罗杰费德勒 (5)信仰教条:人,靠本人! 2、自我劣势优点清点 (1) 具有冒险肉体,积极自动。勤劳向上,只需我以为应该做的事,不论有多少费事都要去做,但却腻烦去做我以为毫有意义的事情。 (2) 务虚、实事求是,有目的有想法,追求详细和明白

的事情,喜欢做实践的思索。喜欢独自考虑、搜集和调查丰厚的内在信息。不喜欢逻辑的考虑和实际的使用,对细节很强的记忆力。 (3)与人交往时较爲敏感,比拟谦逊、有同情心,对冤家忠实敌对,有贡献肉体,充溢一腔热血喜欢关怀别人并提供实践的协助。 (4)做事有很强的准绳性,学习生活比拟有条理,情愿承当责任,根据明晰的评价和搜集的信息来做决议,充沛发扬本人客观的判别和敏锐的洞察力。 3、自我优势缺陷清点 决心缺乏,不敢去尝试一些新事物;对失败和没有掌握的事感到紧张和压力;关于他人对本人的异议不服输;脾气有时平和,有时暴躁,容易冲动,在大众场所不敢展示本人,有些害臊;做事情有时拖迁延拉。 4、团体剖析(结合职业测评): 我的职业价值观:小康型。追求虚荣,自卑感也很强,盼望能有社会位置和声誉,希望经常收到人们的尊崇。愿望得不到满足时,由于过火激烈的自我认识,有时反而觉得很自大。 相应职业类型:记账员、会计、银行出纳、法庭速记员、本钱预算员、税务员等 我的职业兴味:企业性任务。包括筹划、管理、行政及

管理经济学复习题与答案

一、单项选择题 1. 在总产量曲线的拐点处,有:(D ) A.总产量最大 B.平均产量最大 C.边际产量为零 D.边际产量最大 2. 利息支付,财产税和折旧都属于( C ) A.可变成本B.短期成本C.固定成本D.以上都对 3. 请对下面两句话的对错进行判断:答案:a Ⅰ. 在长期内初级铜的供给比在短期内更有弹性 Ⅱ. 在短期内再生铜的供给比初级铜更有弹性 a) I 和II 都是正确的 b) I 正确,II 错误 c) I 错误,II 正确 d) I 和II 都是错误的 注意理解:供给弹性与需求弹性 4. 如果某厂商的需求曲线D=P=AR>MR,则可判断该厂商为:(D ) A.完全垄断 B.垄断竞争 C.寡头垄断 D.以上情况都有可能 5.随着产量的增加,其数值会不断下降的成本是:..................................(. B ) A.固定成本 B.平均固定成本 C.平均变动成本 D.边际成本 6.随着产量的增加,AC、AVC、MC到达最低点的顺序为:......................(B ) A.MC 、AC、AVC B.MC、AVC、AC C.AC、MC、AVC D.AC、AVC、MC 7.已知产量为8个单位时,总成本为80元,当产量增加到9个单位时,平均成本为11元, 那么此时的边际成本为[B] A.1元 B.19元 C.88元 D.20元 E.无法确定 8、若商品价格上升2%,其需求量下降10%,则该商品的需求价格弹性是( B )A.缺乏弹性的 B.富有弹性的 C.有单位弹性的 D.无法确定 E.具有无限弹性

1

财务管理职业规划

财务管理职业规划书 一、自我分析 1.出生背景 我出生在一个相对比较落后的小县城里,虽然家乡的经济不是很发达,还是感觉到了改革开放30年对中国产生的巨大影响。在思想上虽然不是特潮流的那种,但是对于新生事物的基本可以接受。家里的条件在小县城里来说还算过得去,所以在小时候并没有吃过多少苦。我知道如果进入社会之后我这样的经历是远远不够的,社会是复杂的,对于我们这些大学生来说要各种经历都要去尝试的,所以我希望在接下来的三年时间里能够锻炼自己,加强自己的独立生存能力,和自我解决问题的能力。 2.性格与能力 我的性格外向开朗,很多东西我都愿意自己去体会与经历,愿意和大家去分享。能和大家很好的打成一片,有很强的交际与沟通能力,在学生会的工作更加锻炼了我这一能力与组织能力。对一些事物有时候就是三分钟的热情,有些时候不能坚持自己最初定下的目标。但我有一种不服输的性,每一次的成功都会给我带来巨大的动力,我喜欢超越周围的人。 我虽然有时候做事丢三落四,但我在关键时刻能够打起百分之百的精神。还有我喜欢帮助周围的人,并不计较目前的得失,能够把目光放在远方。 二、专业就业方向及前景分析 我学的是有关财务管理方面的专业。财务管理说通俗了就是原来的会计和出纳的工作,当然,现有体制下的财务管理工作不再是那么简单的统计和支出的事情了。财务管理专业在我国成立得比较晚,所以我国的财务管理研究水平也与国际水平有较大的差距。 就业方向:毕业生主要从事大中型工商企业、商业银行、保险公司、各类投资基金和金融机构、政府部门的财务分析和管理工作。 就业前景分析:财务管理是企业管理的一个重要组成部分,它是对企业资金筹集、控制和投放的一项管理活动,因此财务管理专业的毕业生多就业于企业的财务部门,当然也包括一些事业单位,用一句很通俗的话来说就是:“成为企事业单位资金流动的中枢神经”。但由于我国正处于改革的第二个阶段,由过去的政企不分向现代企业制度转型,所以各

审计的管理建议书

2005年中期审计管理建议书 公司决策层: 本次中期审计已完成,现将审计中做一个汇总,供公司领导参考。问题主要集中在以下几点: 一、财务管理及会计核算 会计的核算职能是会计的基本职能,只有做好会计核算,如实反映公司的财务状况、经营成果和现金流量。才能为公司的决策提供有用的会计信息。在审计中发现,一些公司关联企业的往来帐不平,未建立定期的往来对帐制度。财务记录信息不真,会计报表所反映的内容不能真实反映公司的实际情况。并且导致公司进行内部审计时所取得的财务报告内容不全,信息失真,审计人员的工作变成对财务报表的调整,甚至在审计过程中,由于一些资料难以取得,造成审计范围受到限制,审计报告难以得出结论性的意见。因此,需要从以下几个方面改进各公司的财务管理和会计核算: (一)建立集团公司统一的财务管理制度 1、随着集团公司的不断发展,财务管理工作应得到加强,集团公司应考虑对子公司的财务机构加强控制,应综合考虑集团公司管理的需要和子公司经营管理层的及合作方的因素,区别不同企业,采用不同松紧程度的财务管理政策。并建立一套完整的《集团财务管理制度》。内容应涉及: 基础财务制度类制度;资金管理类制度;费用管理制度;财产物资管理制度;预算管理制度等。 2、为适应公司规模化、集团化,财务管理规范化的要求,集团公司本部及子公司,尤其是控股子公司的会计政策,会计处理方法的选择应选用统一的标准,以减少编制集团公司合并报表时对会计政策的调整。 3、集团公司应区分不同的行业,结合会计准则和行业特点,对各子公司损益类科目,特别是成本费用类科目所核算的详细内容予以规定,以使相同行业公司的财务数据具有可比性,各公司前后会计期间各科目的核算内容一致,满足公司今后财务管理和财务分析的需要。 (二)财务会计人员应加强对新的会计制度,会计准则及财税政策的学习。被审计的子公司的管理人员和财务人员大多数是具有多年实践工作经验的,但是,对新的经营管理、财务、会计知识的学习应当有所加强,以适应集团快速发展和财务管理逐渐规范的需要。 (三)各子公司向集团公司报送的资料,必须要能如实反映公司的经营状况。由于企业基于公认会计准则编制的财务报告,并不能完全满足企业内部管理的需要,或者部分子公司因生产经营的实际需要对产生的一部分经济活动需要在财务记录上进行一些变通的处理,因此,在上报集团公司时,必须对所报送的资料(如财务报告)进行必要的调整,以满足集团公司内部管理的需要,真实反映经济业务内容。 因此,在正常的财务帐册的基础上,各公司的财务人员,应结合本公司的实际情况,和集团公司的要求,设臵各种备查帐,并将其设臵的的备查帐的种类,内容与集团公司的相关部门和领导进行沟通,并到集团公司审计机构备案,在每 月向集团公司报送相关财务资料时,对需要调整的内容进行调整,详细说明调整内容,并对调整原因和原则进行说明。以如实反映公司的财务状况、经营成果和现金流量;在集团公司组织进行内部审计时应提供调整后的财务报告和所有备查帐。 (四)内部帐的管理 基于公司生产经营的现实,部分公司存在内部帐。但大部分公司对对内部帐的管理较为混乱,部分公司其内部帐反映的经济业务占整个业务的一半左右,但其内部帐的管理比较混乱,内部帐的现金和记帐由一人负责,一些发生金额很大的内部帐也以流水帐的形式记录,记帐极其随便,企业管理当局自身都不能及时了解公司真实的经营成果、财务状况及现金流

管理经济学复习题

管理经济学复习题-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

第一章: 1、么是管理经济学?它与微观经济学之间的关系实什么? 答:管理经济学是一门研究如何把西方传统经济学的理论与分析方法应用于企业管理实践的学科。管理经济学与微观经济学的关系:第一,管理经济学和微观经济学都是以市场经济中的微观主体及其行为为主要研究对象,但它们各自的分析角度、关注的范围和层次等又有所不同;第二,管理经济学承袭了微观经济学的诸多家假定和前提,但为了更接近客观实际。又作了各种程度的放宽和突破;第三,管理经济学同微观经济学一样,在分析企业行为时广泛使用多种经济模型,尤其是数量模型,但二者运用模型分析的目的不尽相同。 2、理经济学的主要内容是什么? 答:管理经济学的主要内容包括企业行为理论、供求理论和需求分析、生产决策分析、成本决策分析、市场结构与竞争战略分析、价格理论与定价决策分析、营销决策分析、投资决策分析、风险决策分析。 3、边际的含义是什么?什么是边际分析法?答:边际的经济含义就是边缘、额外、追加之意。它被人们用来揭示两个具有因果或相关联系的经济变量之间的动态函数关系。边际的数学含义就是某一连续函数的导数,它反应的是自变量的微小变化对因变量的影响。 4、分析无约束最优化问题的数学方法是什么解决有约束最优化问题的数学方法是什么 答:分析无约束最优化问题的数学方法是一元函数求极值方法和多元函数求极值方法。解决有约束最优化问题的数学方法是拉格朗日法和线性规则。5、管理经济学有哪些基本特点? 答:管理经济学的特点有:(1)管理经济学是一门应用经济学;(2)管理经济学是一门规范研究与实证研究相结合的经济学;(3)管理经济学是一门以数理分析为基础手段的经济学;(4)管理经济学是一门综合性和边缘性经济学;(5)管 理经济学是企业管理科学 的有机组成部分。 6、管理经济学的研究对 象是什么? 答:管理经济学是研究企 业关于经济方面的管理决 策,对企业管理决策所涉 及的经济关系尤其是经济 数量关系及其相关规律提 供分析的一门学科。 7、管理经济学有哪些常 用的分析方法? 答:管理经济学常用的分 析方法有边际分析法和最 优化分析法。 8、如何认识企业的地位 和性质? 答:首先企业是社会生产 的基本单位,企业之所以 能在社会中产生和存在就 是因为社会需要它来生产 和供给人们所需要的产 品,各种企业的活动总是 同物质生产直接或间接相 关的,企业毫无疑问地是 产品市场上的供应者或卖 者,同时企业是把要素结 合并转换成产品的资源转 换体,这反映了传统微观 经济学的企业的基本界 定,决定了管理经济学对 企业行为研究的基本范 畴;其次企业是替代市场 的资源配置方式,从事社 会生产的企业或专业化个 人同样须在市场上取得自 己所需的生产要素,可见 市场是实现资源配置的基 本方式,企业既可以实现 资源按技术要求合理配置 的目的,又节省了交易成 本;最后企业是追求特定 经济利益的社会集合体。 第二章:企业行为理论 1、怎样正确认识企业的 性质? 答:企业在现代社会经济 系统中的地位及其基本性 质,可以从如下几个方面 来认识:(1)企业是社 会生活的基本单位。第 一,企业毫无疑问地是产 品市场上的供给者和卖 者;第二,企业是把要素 结合并转变成产品的资源 转换体。(2)企业是替 代市场的资源配置方式。 (3)企业是追求特定经 济利益的社会集合体。 2、企业的行为目标可能 有哪些 答:从企业在社会经济 系统中的不同地位和性 质,可以推论出两种基 本的企业行为目标。从 企业是社会生产的基本 单位出发,可以说企业 的行为目标是为社会公 众提供产品和服务;从 企业是谋求经济利益的 社会集合体出发,可以 说企业的行为目标是赚 取利润,甚至说是谋求 利润最大化。这样,企 业就具有上述双重的行 为目标。这种双重目标 实际上是有机统一的。 提供产品和服务是社会 的、外在的要求,追求 利润则是企业内在的动 机和愿望;后者必须以 前者为条件和手段才能 真正实现,而前者对于 企业来说也仅仅是实现 后者的条件和手段。因 此,对企业影响更为深 刻的应当是其内在的利 润动机。企业以追求利 润最大化为主要行为目 标是对现实进行了必要 的抽象和简化后的假 设。如果要使企业行为 目标的分析更接近于现 实,我们将会发现现实 企业的行为目标是多元 化的,在特定情况下, 不少企业的目标是非利 润最大化,而是: (一)利润满意化; (二)销售收入最大 化:(三)市场占有率 最大化。} 3、经济利润、会计利 润、正常利润的含义分 别是什么? 答:利润一般定义为企 业总销售收入和总成本 之间的差额。 会计利润是利用会计成 本计算出来的利润,它 反映企业实际拥有的净 收入。 经济利润则是利用经济 成本计算出来的利润, 它是供企业经济学家进 行决策分析使用的利 润。 正常利润,是维持企业 长期经营所必须的最低 限度的利润收入。 4、利润的功能是什么? 答:在现代市场经济社 会里,无论在微观的企 业行为及其决策活动 中,还是对社会整体福 利的影响上,利润都扮 演着十分重要的角色: (1)利润是企业长期生 存的条件;(2)利润是 企业竞争的根源;(3) 利润是社会发展的推进 器;(4)利润是衡量企 业效益的尺度。 5、企业面临的三种基本 类型的约束是什么? 答:对于任何企业都存 在三种基本类型的约 束:(1)需求约束,即 社会消费者或产业用户 对某种产品有支付能力 的最大购买需求量; (2)资源约束,是企业 生产投入端所拥有的现 实物质条件;(3)预算 约束,是指企业为购买 各种投入而进行资金偿 付的最大能力。 6、企业一般可能面临哪 些方面的竞争压力? 答:一般来说,任何一 个单独的企业都有可能 面临来自五个方面的竞 争力量的压力:(1)同 行业企业的竞争压力; (2)替代产品的竞争压 力;(3)潜在进入企业 的竞争压力;(4)投入 品供应者的竞争压力; (5)产品购买者的竞争 压力。 7、政府干预经济的基本 动因和主要形式上什 么? 答:在现代社会里,导 致政府干预经济的因素 是多方面和错综复杂 的。从经济学的角度 看,最基本的因素有: (1)社会分配的公平 性;(2)外部效应,即 指一个经济行为者在独 立进行自己活动的同时 带给其它行为者的某种 后果或影响;(3)公共 产品,即相对于必须严 格经过市场等价交换才 能取得消费权的产品而 言的;(4)有效竞争。 政府对经济活动实行干 预大致通过三种方式进 行:(1)法律法规; (2)政策调节;(3) 经济参与。 第三章需求理论与市场 需求分析 1、家庭小轿车需 求的具体因素有哪些? 2、 答:因素有:(1)轿车 的价格。(2)消费者的 消费偏好。(3)消费者 收入。(4)居民的环 境。(5)广告宣传。 (6)其它因素。如:推 出外观独特、空间宽大、 客货两用,实用性较强的 车,追求高品位、低价 值、多功能、质量优质的 车。再如国家政策,国家 对奢侈品的税收政策,小 轿车落户费、养路费以及 管理费用的高低,油料的 价格波动对小轿车的影响 等。 2、果只出现以下情形之 一,商品房市场的交易量 和价格会发生什么变化? Ⅰ费者的收入增加; Ⅱ府把商品房消费税提高 10%。 答:⑴消费者的收入增 加。商品房市场的交易量 就会增加,达到供不应求 的时候,房地产开发商就 会提高商品房的价格,但 是提价也必须有个度,如 果超出了一定限度,消费 者无力购买,交易量相应 的会随之下降。⑵政府把 商品房消费税提高10%, 购买方的负担加重,商品 房市场的交易量就会下 降,如果此时商品房开发 商适当降低商品房的价 格,就会提高消费者的购 买欲望。 3、需求变动与需求量变 动之间以及供给变动与供 给量变动之间的区别是什 么? 答:需求是消费者与商品 或劳务之间形成的一种市 场关系。需求的形成应同 时具备两个条件。一,有 购买欲望。二,有购买能 力。需求是购买欲望与购 买能力的统一。 需求量是在一定时期和一 定条件下,消费者对某种 商品或劳务需求的数量。 商品的需求量不是固定不 变的,它随影响因素的变 化而变化。 供给指生产者能够而且愿 意生产并向市场提供商品 或劳务的一种市场关系。 它必须具备两个条件: 一、要有生产和提供的愿 望,即生产者愿意生产并 把产品拿到市场上去出 售;二、要有生产的能 力,即生产者拥有提供商 品的条件。供给量指在一 定时期内和一定条件下, 生产者向市场供应商品或 劳务的实务量。 4、下列商品中哪一种的 需求价格弹性最低:苹 果、汽车、食盐、电视机 答:食盐 5、需求价格弹性与销售 收入之间有什么关系?这 一关系对于企业价格决策 有什么参考意义,并举实 例加以说明。 答:需求的价格弹性表示 需求量对商品本身价格变 动的反应灵敏程度。需求 2